La medida, firmada por el presidente Javier Milei y el ministro Luis Caputo, introduce cambios en la estructura de la cartera económica, incluyendo la eliminación y fusión de diversas dependencias.

El Gobierno nacional oficializó este martes, a través del Boletín Oficial, una reestructuración en el Ministerio de Economía mediante el Decreto 70/2025. La medida, firmada por el presidente Javier Milei y el ministro Luis Caputo, introduce cambios en la estructura de la cartera económica, incluyendo la eliminación y fusión de diversas dependencias.

Uno de los ajustes más relevantes es la disolución de la Secretaría de Desarrollo Territorial, Hábitat y Vivienda, junto con sus subsecretarías. Sus competencias fueron transferidas a la Secretaría de Obras Públicas, que ahora abarcará también cuestiones de integración socio-urbana e infraestructura habitacional. Como consecuencia, el personal de la secretaría eliminada será reasignado o, en algunos casos, desvinculado conforme a la normativa vigente.

La Subsecretaría de Integración Sociourbana, no fue suprimida, aunque sus objetivos fueron reorientados. Actualmente, depende de la Secretaría de Obras Públicas.

El nuevo organigrama del Ministerio de Economía también incluye la creación de la Secretaría de Coordinación de Energía y Minería, que contará con subsecretarías dedicadas a diversas áreas de la matriz energética, como la energía eléctrica, los combustibles líquidos y gaseosos, así como la transición y planificación energética.

En el sector productivo, la Secretaría de Industria y Comercio reunirá las políticas de industria, comercio exterior y defensa del consumidor, con el fin de impulsar el desarrollo productivo y fortalecer la inserción de Argentina en los mercados internacionales.

La reforma también contempla la reorganización de la Secretaría de Transporte, que ahora se dividirá en subsecretarías para el transporte automotor, ferroviario y aéreo, buscando mejorar la coordinación y regulación de estos sectores clave. Por su parte, la Secretaría de Hacienda mantendrá su rol central en la gestión de los recursos públicos, con subsecretarías encargadas del Presupuesto, Ingresos Públicos y Coordinación Fiscal Provincial, con el objetivo de fortalecer la relación financiera entre la Nación y las provincias.

En cuanto a la inversión pública, la Secretaría de Obras Públicas ampliará su rol, sumando funciones previamente atribuidas a otras áreas, con un enfoque en la integración socio-urbana. Según lo dispuesto en el decreto, se encargará de formular y ejecutar políticas en materia de infraestructura habitacional, regularización del suelo y desarrollo territorial, además de gestionar obras vinculadas al espacio público. También tendrá la responsabilidad de relevar suelos vacantes para la planificación urbana, trabajando en colaboración con organismos nacionales y provinciales.

Finalmente, otro cambio significativo en el decreto es la eliminación de las atribuciones de la Secretaría de Obras Públicas en relación con el control del Enohsa, el organismo encargado de ejecutar obras de acceso al agua potable, que fue disuelto en noviembre de 2024. Este cambio se alinea con el plan de “motosierra” anunciado por el presidente Javier Milei, quien había anticipado la eliminación de lo que calificó como un “antro de corrupción”.

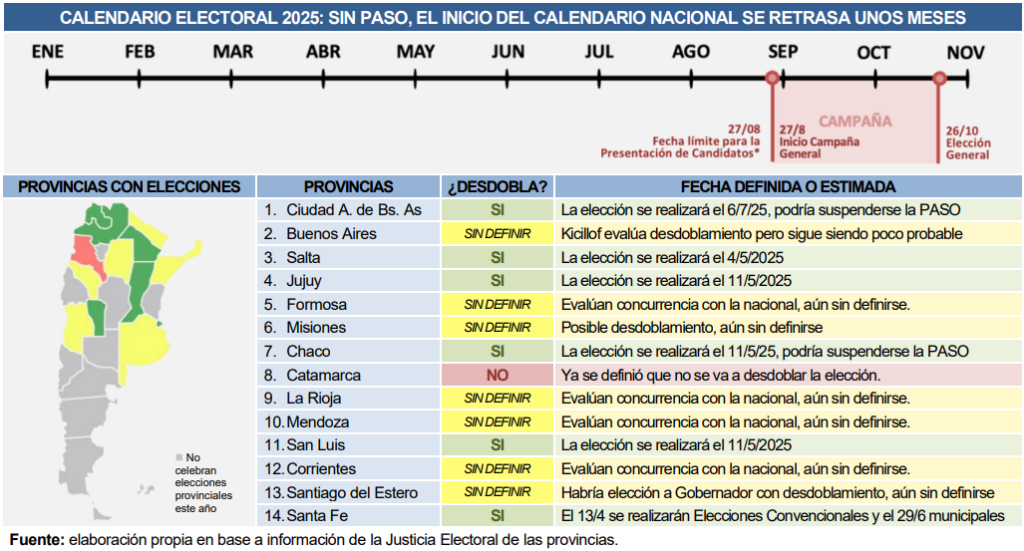

Adicionalmente a la novedad de la implementación de la Boleta Única de Papel, la elección nacional de medio término podría realizarse sin PASO, si el Senado ratifica la suspensión resuelta por Diputados. Una novedad que no solo retrasa el calendario electoral, sino que produce múltiples efectos en la dinámica electoral.

El cambio más significativo que conlleva la suspensión de la PASO, es que dejamos de tener un sistema de doble vuelta. Donde teníamos primero una simulación de la elección (por ser la primaria obligatoria), que le daba mucha información a los votantes, y que reducía la oferta electoral de los partidos que no superaban el umbral de 3% del padrón, para luego tener la elección definitiva que distribuía los cargos y las bancas.

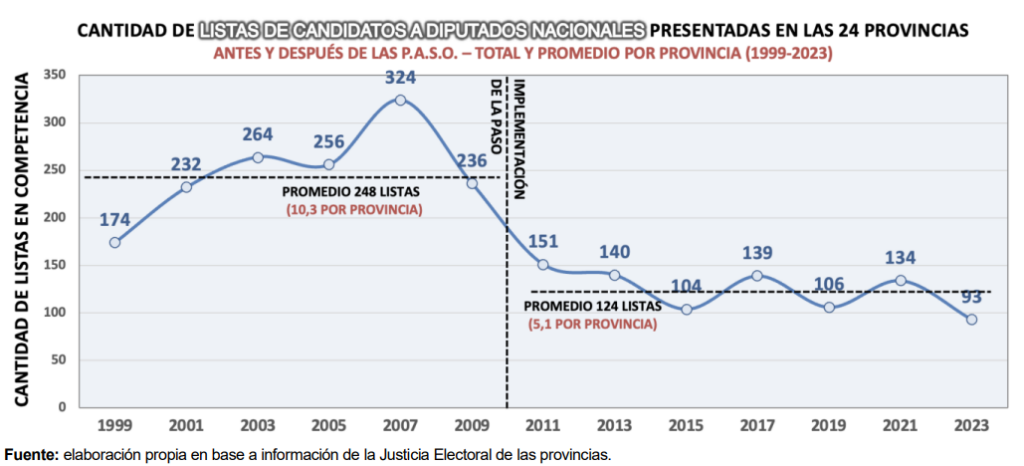

El efecto reductor en la oferta electoral que tiene la PASO se puede ver en los datos. Si se cuentan la cantidad de listas de candidatos a diputados que se presentaban en la elección nacional en los 24 distritos, antes de la implementación de la PASO el promedio era de 10 listas por provincia para pasar a ser de 5 listas por provincia (la mitad) luego de su implementación. Es decir, si se suspende la PASO, habrá mucha más oferta electoral lo que producirá menor concentración de los votos en las principales fuerzas y mayor fragmentación.

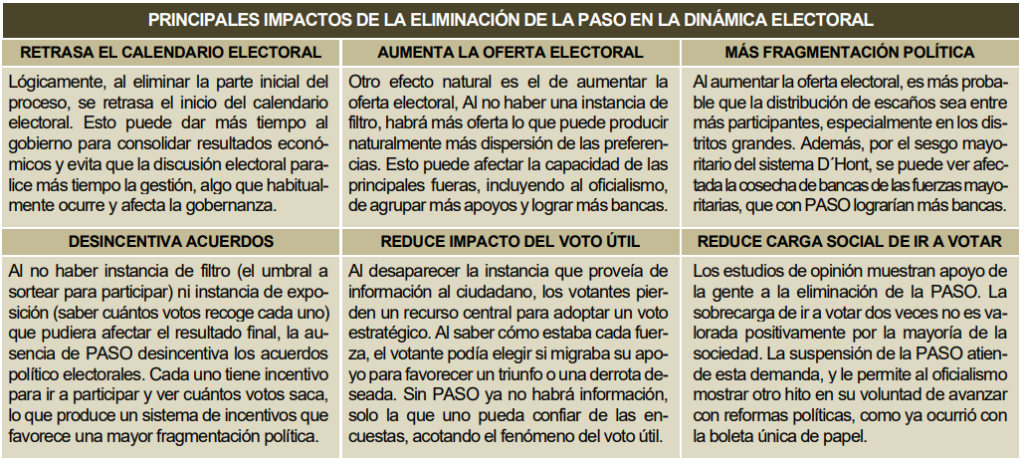

Pero no es solo ese efecto el que produce la suspensión de la PASO. Hay otros efectos que pueden producir cambios en la dinámica de competencia entre las fuerzas políticas. Aquí los principales efectos de esta medida:

Pero más allá de la dinámica electoral, hay un cambio de procedimiento que produce una menor carga social al tener que solamente votar una vez. Esto, sumado a los cambios en el instrumento de votación (la implementación de la Boleta Única de Papel) pueden constituir la percepción de reformas políticas que eran demandadas por la ciudadanía. Se vota más transparentemente, se vota menos. Es decir, puede que ambas reformas no hayan sido convenientes para el oficialismo en términos de sus consecuencias electorales, pero constituyen hitos que Javier Milei puede presentar como reformas impulsadas por él, y eso no deja de ser un activo para el gobierno, mostrándose como un gobierno reformista que hace y produce cambios.

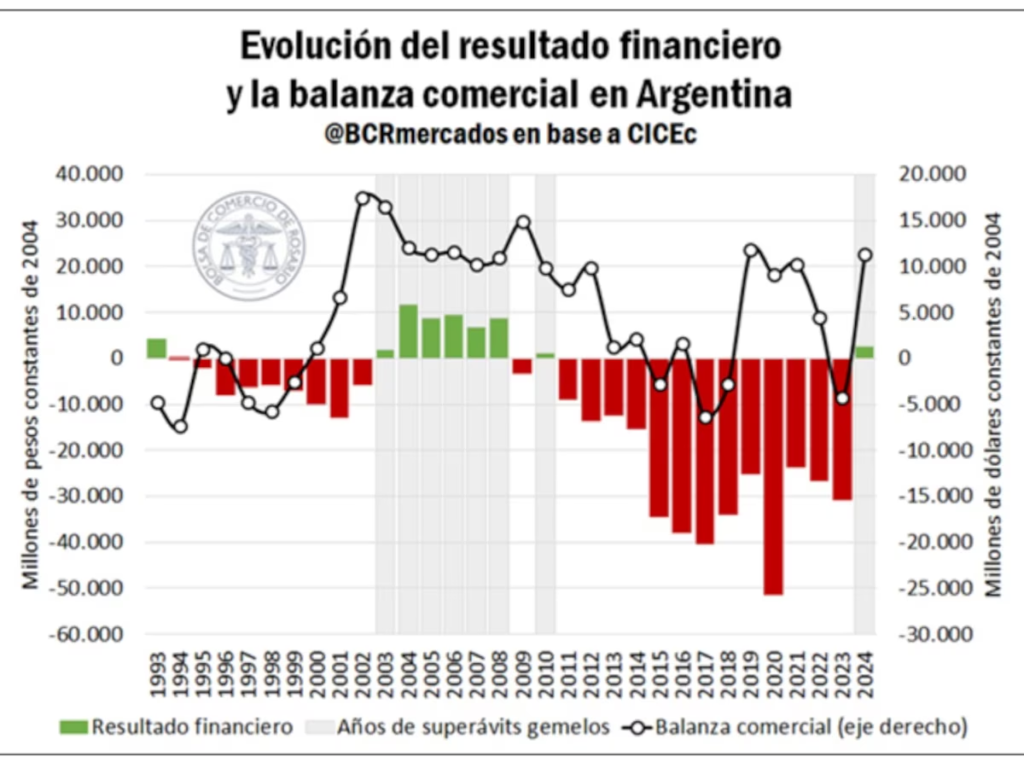

Esta situación responde a un drástico ajuste del gasto público, la reducción del déficit fiscal y una mejora en la balanza comercial, impulsada por mayores exportaciones y una contracción de las importaciones.

Según datos recopilados por el Centro de Investigación del Ciclo Económico (CICEc), en 2024 Argentina alcanzó superávits gemelos por primera vez en 14 años. En términos históricos, la última vez que nuestro país registró la combinación de un resultado financiero positivo junto con una balanza comercial superavitaria fue en 2010, y este hecho únicamente se observó en 8 de los últimos 31 años.

Con ese dato como punto de partida, la Bolsa de Comercio de Rosario (BCR) elaboró un informe explicando el escenario condujo a esa situación. En ese contexto, destacaron que la asunción de un nuevo gobierno en diciembre de 2023 marcó un abrupto cambio en la política económica de Argentina. “Con el foco puesto en detener la emisión monetaria para combatir la inflación, que llegó a situarse en más del 25% mensual en diciembre de aquel año, comenzó un proceso de saneamiento de las cuentas públicas para lograr el equilibro fiscal”, señalaron.

Como resultado de este proceso, indicaron, Argentina logró en 2024 el primer superávit fiscal primario en más de una década, por un valor superior a $13.700 millones, medido en pesos constantes de 2004. Este resultado en las cuentas públicas emerge como el más elevado desde el año 2008 y marca una importante recuperación, luego de registrarse un déficit fiscal por $17.800 millones en 2023.

Asimismo, analizando el resultado financiero, es decir, aquel que incluye el pago de intereses de la deuda pública, se advierte que en 2024 se alcanzó un superávit financiero mayor a $2.700 millones, siendo el primer resultado positivo desde 2010 y el más elevado desde 2008. Previamente, en 2023, se había registrado un resultado negativo por un valor de $30.700 millones.

La evolución de las cuentas públicas

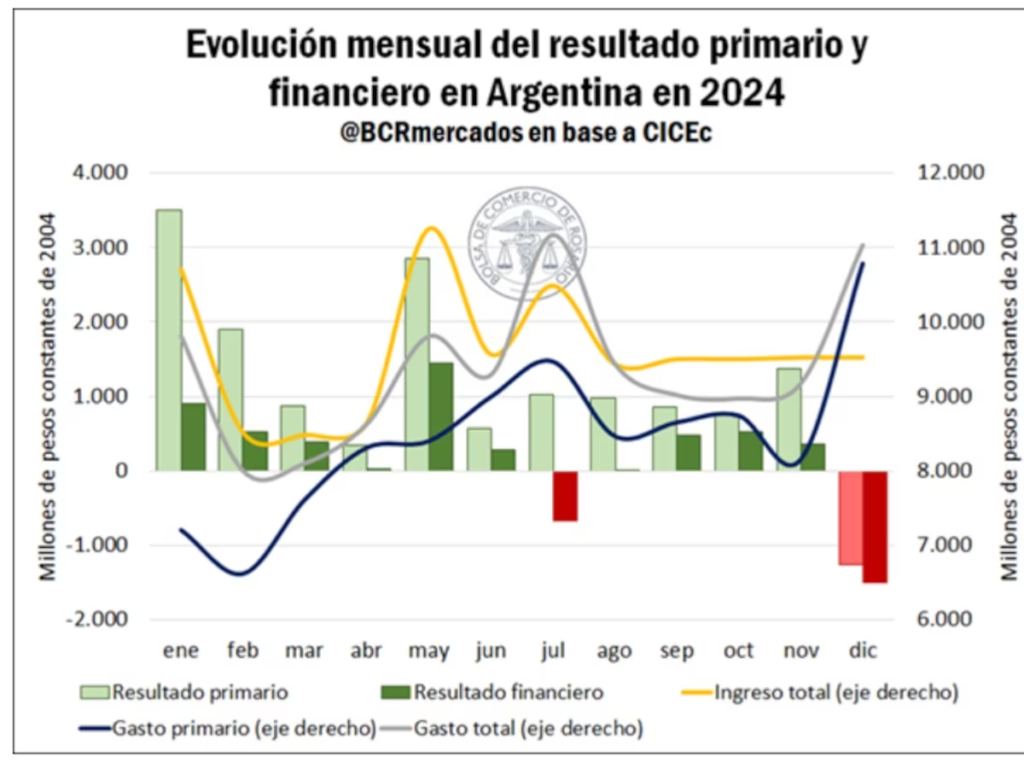

Si se analiza la información mensual de las cuentas públicas, se advierte que casi en la totalidad de los meses de 2024 se registraron resultados superavitarios. “Esta situación contrasta enormemente con el panorama de 2023, cuando se evidenciaron déficits primario y financiero en todos los meses del año”, mencionaron desde la BCR.

Por el contrario, en 2024, únicamente en dos meses se observaron cuentas en negativo: en julio, cuando a pesar de lograrse un superávit primario se evidenció un déficit financiero por $675 millones, debido principalmente a la carga de intereses de la deuda pública que operó durante ese mes, y en diciembre, cuando tanto el resultado fiscal como el financiero se ubicaron en terreno negativo por $1.250 millones y $1.500 millones, respectivamente. “En este último caso, este resultado responde a un aumento estacional en el gasto público relacionado fundamentalmente al pago de aguinaldos y asignaciones extraordinarias”, explicaron los especialistas de la Bolsa de Comercio de Rosario.

Ingresos vs egresos

Llevando la mirada al interior de las cuentas públicas, se advierte que el ingreso total del Estado Nacional argentino registró una caída real del 5,6% durante 2024, explicado por una disminución en la recaudación nacional total. Los expertos asociaron esta reducción con el menor nivel de actividad económica a causa de la recesión, finalizada en marzo de 2024.

“La mayor parte de la merma interanual en la recaudación nacional se explica por una menor recaudación de IVA, impuesto a las ganancias, y aportes y contribuciones a la seguridad social, que fue parcialmente compensada por una mayor recaudación del impuesto país y derechos de exportación”, resumieron.

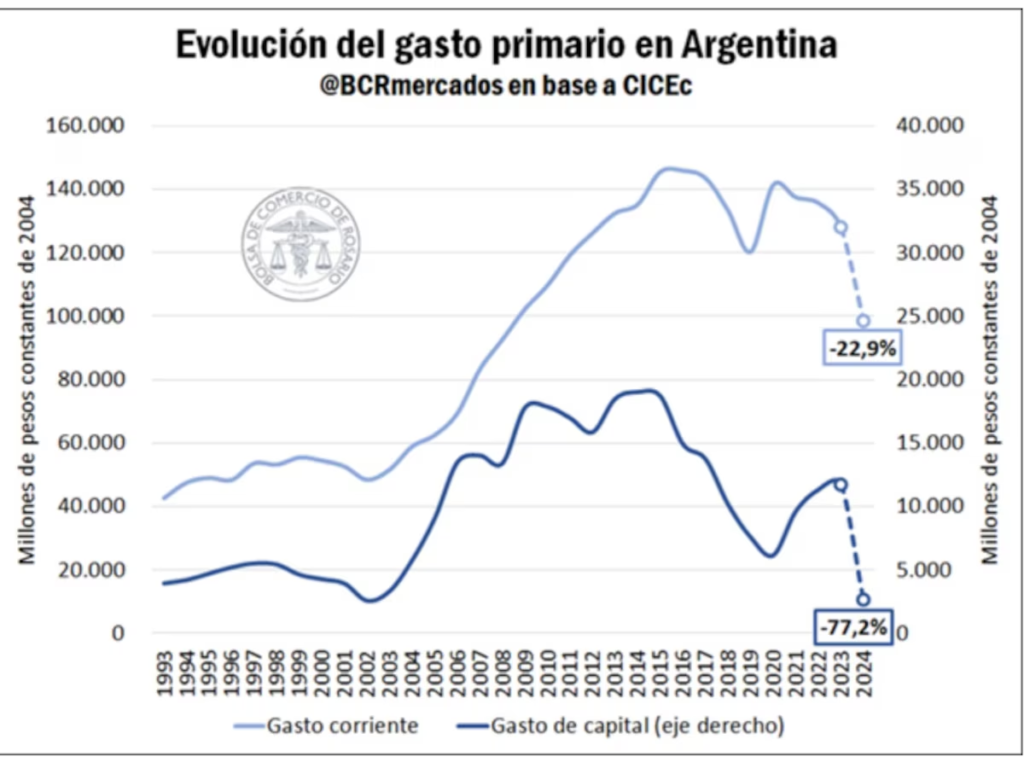

Ahora bien, en el escenario de menor recaudación, se necesitaba una fuerte caída del gasto para que las cuentas fueran superavitarias. Efectivamente, el gasto primario sufrió una contracción marcadamente superior al ingreso, ubicándose más del 27% por debajo del año anterior. “En este caso, se puede realizar una distinción entre dos categorías. Por un lado, el gasto corriente, entendido como aquellas erogaciones necesarias para el funcionamiento diario del sector público que no incrementan el patrimonio del Estado y, por otro lado, el gasto de capital, que representa la inversión que realiza el Estado, la cual genera un incremento en el patrimonio público o en su capacidad instalada de producción”, apuntaron.

Desglosando por categoría, se observa que el gasto corriente registró una caída interanual en términos reales del 23%, mientras que el gasto de capital marcó una reducción de más del 77% respecto al año anterior, relacionado principalmente con el freno de la obra pública. De hecho, el gasto corriente en pesos constantes resultó el más bajo desde 2008 y el gasto de capital se situó en un mínimo desde 2002, siendo el segundo más bajo del que se tiene registro desde 1993. Como consecuencia, el gasto corriente, que en los últimos 30 años representó en promedio el 90% del gasto primario total, tuvo una participación del 97% en 2024.

Balanza comercial positiva

En paralelo a la mejora de las cuentas fiscales, el sector externo también tuvo un gran desempeño durante el último año. Según datos de CICEc, Argentina logró un superávit comercial por más de U$S 11.300 millones en 2024, medido en dólares constantes de 2004. Este volumen resulta el más elevado desde 2019 y marca una importante recuperación luego de registrarse un déficit comercial por U$S 4.300 millones durante el año previo. Esta notable mejora en la balanza comercial es explicada tanto por un aumento de las exportaciones, como por una fuerte contracción de las importaciones.

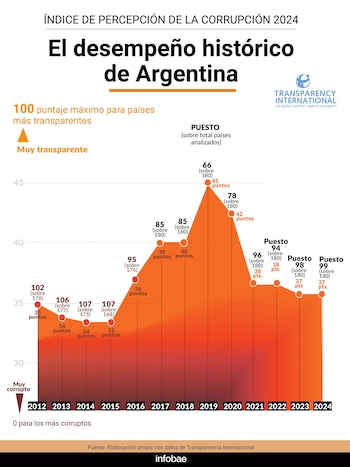

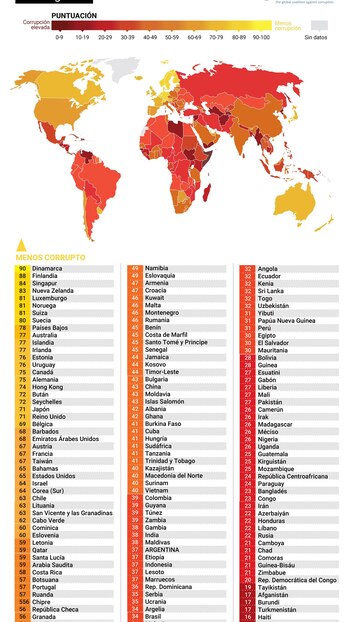

Obtuvo 37 puntos sobre 100 asignados al país más transparente, según la edición 2024 del Índice de Percepción de la Corrupción, que mide anualmente la ONG Transparencia Internacional. Es el mismo valor que se registró en 2023

En el primer año de gestión del presidente Javier Milei, Argentina se mantuvo con el mismo puntaje del último año de Alberto Fernández en el ranking que mide Transparencia Internacional (TI), a través de Índice de Percepción de la Corrupción (IPC) en 180 países. En 2024 Argentina obtuvo apenas 37 puntos, bastante alejado de los 100, que es el puntaje al que se acercan los más transparentes. La medición a nivel nacional refleja que no se percibieron mejoras en materia de transparencia durante el último año.

A escala mundial Argentina se ubica en el puesto 99 entre los 180 países medidos, junto a países como Etiopía, Indonesia, Lesoto y Marruecos, a sólo una posición del año anterior.

“La corrupción es una amenaza mundial en progreso que no solo socava el desarrollo, sino también es un factor decisivo en el declive de la democracia, la inestabilidad y las violaciones a los derechos humanos. Combatirla debe ser una prioridad absoluta y constante de la comunidad internacional y de todos los países. Esto es fundamental para hacer retroceder el autoritarismo y asegurar un mundo pacífico, libre y sostenible”, dijo François Valérian, presidente de Transparencia Internacional.

El mejor número de nuestro país se observó en 2019, cuando obtuvo un desempeño de 45 puntos, durante la presidencia de Mauricio Macri. No era un número alto, pero se acercaba a la media mundial. Tras la finalización de ese mandato y el cambio de gobierno, el país evidenció un marcado retroceso y el IPC registró una caída de 8 puntos, pasando de 45 a 37. Dichos resultados, contrastan significativamente con los esfuerzos graduales logrados durante la gestión previa, que habían permitido avances ligeros pero sostenidos en este mismo ámbito.

En efecto, la administración de Alberto Fernández no logró mantener las mejoras heredadas, diluyendo las iniciativas implementadas anteriormente y revirtiendo parte del progreso alcanzado. La baja de ocho puntos en cuatro años representa uno de los retrocesos más notorios en la evaluación de este indicador.

La peor performance había sido en 2015, cuando obtuvo solo 32 puntos sobre el máximo de 100, y quedó en el puesto 107 sobre los 168 países relevados en el Índice de ese año.

Martín D’Alessandro, presidente de Poder Ciudadano (el capítulo argentino de TI) , dijo que la corrupción es un problema endémico para muchos países, y también para la Argentina.

“Este índice evidencia que se trata de un fenómeno que se extiende a toda la política, no a un partido en particular. De la misma manera, se expande en múltiples espacios de la vida empresarial y económica. También puede inferirse una relación entre corrupción y abuso de los puestos de poder. Es vital que la ciudadanía deje de tolerar comportamientos ilícitos o autoritarios por parte de la política. Solo exigiendo decencia podremos construir un país estable y confiable”, sostuvo.

El contexto internacional

La corrupción continúa representando un grave desafío global, afectando de manera transversal a numerosos países. Según el informe, más de dos tercios de las naciones evaluadas presentan una calificación inferior a 50 puntos. Este dato subraya la persistencia de niveles alarmantemente elevados de corrupción en todo el mundo, con un promedio global estancado en 43 puntos.

Casi 6.800 millones de personas viven en países con una puntuación del IPC inferior a 50. Esto equivale al 85 % de la población mundial de 8.000 millones.

En el panorama global, Dinamarca se alza como la nación con la mejor calificación con 90 puntos, asegurando el primer lugar en el ranking. Finlandia obtiene el segundo puesto con 88 puntos, consolidándose también entre los países percibidos como menos corruptos, seguida por Singapur (84)

Los países con las puntuaciones más bajas atraviesan, en su mayoría, situaciones de fragilidad y conflictos, como Sudán del Sur (8), Somalia (9), Venezuela (10), Siria (12), Libia (13), Eritrea (13), Yemen (13) y Guinea Ecuatorial (13).

En los últimos 5 años, 7 países han mejorado significativamente su puntuación en el IPC: Costa de Marfil (45), la República Dominicana (36), Kosovo (44), Kuwait (46), Maldivas (38), Moldavia (43) y Zambia (39).

Por el contrario, en el mismo periodo, 13 países han registrado un descenso importante en su puntuación: Austria (67), Bielorrusia (33), Bélgica (69), El Salvador (30), Francia (67), Kirguistán (25), el Líbano (22), Myanmar (16), Nicaragua (14), Rusia (22), Sri Lanka (32), el Reino Unido (71) y Venezuela (10).

El continente americano también registra ejemplos destacados en la lucha contra la corrupción. Uruguay, con 76 puntos, se posiciona como el país mejor evaluado de la región, ocupando el puesto 13 del listado global, seguido por Canadá, que alcanzó 75 puntos y quedó ubicado en el lugar 15 del mismo ranking. Chile obtuvo 63 puntos y Costa Rica 58. Con puntajes inferiores al de Argentina se listan a Brasil (34), Bolivia (28), Paraguay (24) y Honduras con 22, entre otros.

Sin embargo, existe una notable disparidad en los resultados dentro del continente, ya que Argentina figura en una posición intermedia: obtuvo el puesto 18 entre los 32 evaluados en la región.

Para Pablo Pablo Secchi, director ejecutivo de Poder Ciudadano, nuestro país se encuentra estancado en materia de lucha contra la corrupción y el índice muestra eso.

“El gobierno argentino ha mostrado retrocesos en algunas materias durante el último año, como por ejemplo en el acceso a la información pública y la transparencia que se ha resentido fuertemente desde que asumió el poder Javier Milei. También se generan fuertes dudas en esta materia al observar las candidaturas a la Corte Suprema de Justicia con candidatos con fuerte rechazo por parte de la ciudadanía y la sociedad civil”, remarcó

La relación entre la corrupción y el cambio climático

La edición 2024 del IPC puso foco en la vinculación entre corrupción y cambio climático. Argentina no está fuera del debate mundial. La ONG sostiene que para alcanzar un desarrollo energético acorde al potencial de los recursos naturales existentes, debe postularse una transición equitativa, sostenible, asequible e inclusiva. Y esta no podrá alcanzarse si “existen prácticas de corrupción que atentan contra dichos objetivos, violaciones a los derechos humanos o afectación de las comunidades y el ambiente en donde se desarrollan las actividades; si las operaciones de las empresas y las negociaciones entre el sector público y el sector privado se dan en entornos de poca transparencia y no se rinde cuentas del impacto generado”

Transparencia Internacional ha fijado posición con relación a este tema: “la corrupción pone en peligro los fondos climáticos vitales de todo el mundo. Por lo tanto, mejorar su protección es vital para proteger a miles de millones de personas vulnerables”.

“En un contexto de fenómenos climáticos extremos, calentamiento global sin precedentes, erosión de la democracia y un declive en el liderazgo mundial en materia climática, el mundo está contra las cuerdas en la lucha contra la crisis climática”, advierte el informe.

Los datos más recientes indican que las puntuaciones del IPC son inferiores o han descendido en muchos de los países que tienen una participación más activa en la acción climática internacional, -entre ellos, aquellos vulnerables al cambio climático-, y que son anfitriones de cumbres internacionales, como la Conferencia de las Partes (COP) en la Convención Marco de las Naciones Unidas sobre el Cambio Climático.

Según concluyen, “la corrupción obstruye la puesta en marcha de acciones climáticas efectivas, ya que impide la adopción de políticas ambiciosas”.

“Debemos erradicar la corrupción de inmediato antes de que termine entorpeciendo las acciones climáticas significativas. Los gobiernos y las organizaciones multilaterales deben integrar medidas para salvaguardar las finanzas, restablecer la confianza y maximizar el impacto. En la actualidad, las fuerzas corruptas no sólo tienen un papel en la formulación de las políticas, sino que a menudo las imponen y desarticulan el sistema de pesos y contrapesos institucionales; silenciando, a su vez, a periodistas, activistas y a toda persona que se pronuncie a favor de la igualdad y la sostenibilidad” expresó Maíra Martini, directora ejecutiva de Transparencia Internacional

Los datos revelan que la mayoría de los países que son sumamente vulnerables al cambio climático tienen una puntuación inferior a 50 en el IPC, lo cual pone de manifiesto la imperiosa necesidad de aplicar políticas de rendición de cuentas capaces de garantizar el uso eficiente de los fondos.

En una investigación reciente de la ONG que elabora el IPC, se comprobó el modo en que la corrupción puede socavar una “transición justa” hacia cero emisiones netas y se señalaron ejemplos concretos en Sudáfrica (41 puntos), Vietnam (40) e Indonesia (37), donde insuficientes salvaguardas han creado oportunidades que aprovecharon actores sin escrúpulos.

Los países que sufren los peores efectos de la crisis climática obtienen las puntuaciones más bajas, como Sudán del Sur (8), Somalia (9) y Venezuela (10). En Somalia, el cambio climático ha causado estragos en su economía agrícola y profundizó el conflicto que ya lleva 30 años en el país.

¿Cómo se mide la corrupción?

Desde su establecimiento en 1995, el IPC se posiciona como la herramienta a nivel mundial para medir la corrupción dentro del sector público. Este índice utiliza una metodología que combina entre tres y trece encuestas y evaluaciones sobre corrupción, recopiladas por diversas instituciones de renombre internacional. Estas fuentes permiten evaluar a 180 países y territorios, atribuyendo un puntaje en una escala de cero a 100, donde cero representa un nivel de corrupción muy alto, y 100 indica una corrupción pública extremadamente baja.

De acuerdo con esta escala, el índice proporciona una visión comprensiva sobre cómo se perciben las prácticas de corrupción en instituciones públicas, basándose en datos provenientes de fuentes diversas.

Para el caso de Argentina las fuentes utilizadas para el índice 2024 fueron el Índice de Transformación de la Fundación Bertelsmann, las Calificaciones de Riesgo País de Global Insight, el Anuario de Competitividad Mundial del International Institute for Management Development (IMD), The Economist Intelligence Unit Country Ratings, la Guía Internacional de Riesgo País de PRS Group, el Proyecto Variedades de Democracia, el Foro Económico Mundial EOS, y el Índice de Estado de Derecho del Proyecto Justicia Mundial.

Los datos fuente del IPC captan los distintos aspectos de la corrupción, tales como sobornos, desvío de fondos públicos, prevalencia de funcionarios que utilizan el cargo público para obtener beneficios privados sin afrontar consecuencias, capacidad de los gobiernos para contener la corrupción y aplicar mecanismos de integridad efectivos en el sector público y nombramientos meritocráticos versus nepotistas en la función pública, así como se tienen en cuenta otras variables como el enjuiciamiento penal de funcionarios corruptos, leyes adecuadas sobre divulgación financiera y protección legal para quienes denuncian casos de soborno y corrupción, entre otros.

Infografías: Marcelo Regalado y Transparencia Internacional (2024)

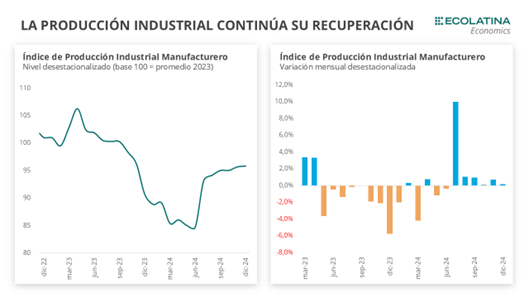

El Índice de Producción Industrial Manufacturero (IPI manufacturero) marcó una suba mensual desestacionalizada del 0,2% en el último mes del 2024, y mantiene la racha de 6 meses consecutivos sin caídas. De esta manera, el índice muestra una importante suba al posicionarse 8,4% por encima de diciembre del 2024.

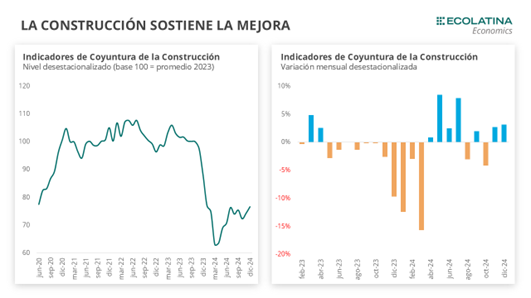

El Indicador Sintético de la Construcción (ISAC) marcó una suba mensual desestacionalizada del 3,1% para diciembre. De esta manera, el indicador se encuentra un 10,2% por debajo de su nivel en el mismo mes del 2023, mientras que el 2024 acumula una caída del 27,6% interanual.

En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica y la gran contracción en la inversión productiva y la obra pública, que no se repetirá este año. Sin embargo, las encuestas cualitativas realizadas por el INDEC reflejan la percepción de una continuidad en el estancamiento del sector para los próximos meses.

La industria mantiene la racha positiva

El Índice de Producción Industrial Manufacturero (IPI manufacturero) subió un 0,2% mensual en diciembre ajustado por estacionalidad, y mantiene así una racha de 6 meses consecutivos al alza. Luego de la caída de -4,7% en el primer semestre, acumuló un crecimiento del 2,9% en la segunda mitad del año.

De forma similar a la construcción, la industria tocó su punto más bajo en marzo y experimentó una recuperación del 12,2% a partir de ese momento. Sin embargo, el dato de diciembre mostró una caída del 4,2% en comparación con el promedio de 2023.

Si bien el sector ya se ubica 8,4% por encima de diciembre del 2023, cerró el año con una contracción de 9,4% en promedio. En cuanto a la comparación interanual, diciembre trajo buenas noticias: doce de las dieciséis ramas presentaron subas respecto mismo mes del 2023.

De esta forma, sectores que venían acumulando caídas mostraron subas interanuales. Aquellos que aportaron positivamente son Otros equipos, aparatos e instrumentos (68,1%), Muebles y colchones, y otras industrias manufactureras (33,4%), Maquinaria y equipo (31,3%), Prendas de vestir, cuero y calzado (20,6%), Vehículos automotores, carrocerías, remolques y autopartes (10,1%), Otro equipo de transporte (8,5%), Sustancias y productos químicos (7,7%), Refinación del petróleo (5,9%), Industrias metálicas básicas (2,8%), Productos textiles (1,4%) y Productos del metal (1,0%).

En cuanto a los Alimentos y Bebidas, se destaca el buen desempeño en la molienda de oleaginosas, que experimentó un aumento del 77,6% interanual. Por el contrario, los sectores con caídas interanuales fueron Productos minerales (-13,9%), Productos de tabaco (-9,4%) y Productos de caucho y plástico (-8,3%) y Madera, papel, edición e impresión (-0,3%).

En términos más generales, se destaca la fuerte suba de las industrias asociadas a los bienes de capital (25,6% i.a.). A su vez, los bienes de consumo no durable (6,1% i.a.) y los bienes de uso intermedio (2,8% i.a) también registraron subas.

El incremento en bienes de capital se explica, en parte, por la suba en la categoría de Maquinaria y equipo (31,3% i.a.), impulsada por la fabricación de maquinaria agrícola (52,9% i.a.), la principal incidencia positiva en el mes analizado. En particular, se produjo una mayor cantidad de tractores, cosechadoras y sembradoras. Sin embargo, cabe aclarar que en 2023 la producción había sido baja debido a la menor cantidad de pedidos como consecuencia de la sequía. En el mismo sentido, aumentó la producción de electrodomésticos por la suba en la demanda interna, teniendo en cuenta la baja base de comparación por la dificultad por parte de las empresas de abastecerse de componentes importados en diciembre del 2023.

La construcción sostiene la mejora

El Indicador Sintético de la Construcción (ISAC) marcó una suba mensual desestacionalizada del 3,1% en diciembre. De esta manera, el indicador se encontró un 10,2% por debajo de su nivel en el mismo mes del 2023. La actividad en la construcción tocó su punto más bajo en marzo, pero desde entonces experimentó una recuperación del 21,5%. Sin embargo, el dato de diciembre reveló que sector acumuló una caída del 27,6% promedio interanual durante 2024.

En cuanto a los insumos para la construcción, los que registraron mayores subas desestacionalizadas fueron Artículos sanitarios de cerámica (+43,1%, explicó 1,4 p.p. de la variación mensual s.e.); Mosaicos graníticos y calcáreos (+31,9% aportando 1,8 p.p.), Hormigón elaborado (+14,3%), Asfalto (+9,4%) y Pisos y revestimientos cerámicos (+3,5%). Por el contrario, los dos insumos que cayeron en su comparación mensual desestacionalizada fueron Ladrillos huecos (-6,2%) y Hierro redondo y aceros para la construcción (-3,2%).

El 2024 en retrospectiva

El 2024 fue un año complejo tanto para la construcción como para la industria, y si bien cerró el año mostrando mejoras incipientes, no alcanza para compensar las caídas acumuladas a lo largo del 2024.

En el caso de la construcción, el sector comenzó el año con un fuerte freno debido a la prolongada recesión que se arrastró desde finales de 2023 hasta mediados de 2024, agravando la paralización de la obra pública, lo que afectó tanto la actividad como el empleo. Esto sugiere que la recuperación será lenta y que, al menos a corto plazo, la falta de obra pública no sería compensada por un repunte de la obra privada.

Por su parte, la industria experimentó un repunte en el cierre del año, impulsado principalmente por los sectores de alimentos y bebidas y bienes de capital. Sin embargo, es importante considerar que la comparación interanual se realizó sobre una base baja, ya que a finales de 2023 la industria seguía sufriendo los efectos de la sequía y las dificultades para importar insumos. Durante gran parte del 2024, la industria estuvo fuertemente afectada por la caída prolongada de la actividad, el deterioro del poder adquisitivo, y la caída de la demanda interna. A su vez, la abrupta caída de la construcción tuvo un impacto negativo en las ramas de la industria relacionadas con dicho sector.

¿Qué esperamos hacia adelante?

De cara a enero, los indicadores temprano de la actividad son mixtos. Por el lado de la construcción, el índice Construya (mide la evolución de los volúmenes vendidos al sector privado para la construcción) registró una contracción mensual de 4,2% desestacionalizado, hilando seis meses consecutivos de caídas, mientras que los despachos de cemento subieron 6,9% m/m. Por el lado de la industria, algunos sectores cerraron en verde: la producción automotriz (ADEFA) mostró una suba mensual del 1,6% s.e; y los patentamientos de 0km subieron 4,2% m/m.

En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica y la gran contracción en la inversión productiva y la obra pública, que no se repetirá este año. Sin embargo, las encuestas cualitativas realizadas por el INDEC reflejan la percepción de una continuidad en el estancamiento del sector para los próximos meses. En números, el 63,5% de las empresas de obras privadas encuestadas prevé que el nivel de actividad del sector se estanque (+1,3 p.p. respecto a noviembre) durante los próximos tres meses, 19,8% estima que aumentará (-2 p.p.) y 21,9% que disminuirá (+4,4 p.p.).

Por el lado de la industria, las ramas asociadas a sectores estratégicos (energético, minero y agropecuario) seguirán con este buen desempeño en los próximos meses y serán los que traccionen la actividad industrial (representando casi un tercio de la actividad). No obstante, no desaparecerán los riesgos que presenta un sector que depende de factores climáticos, como lo es el agro, en un año que estará signado por el fenómeno La Niña (precipitaciones menores a las normales).

Por su parte, las ramas que están más vinculadas a la demanda interna (que se vio gravemente deteriorada por la caída del ingreso disponible) comenzaron a recuperar paulatinamente, impulsadas por la estabilización de los ingresos reales y el mayor crédito (el crédito al consumo creció 6,7% y 6,0% mensual real desestacionalizado en diciembre y enero respectivamente). Queda por analizar el impacto de una posible apertura de importaciones en diversas ramas de la industria, especialmente con la llegada de nuevas marcas de ropa y alimentos a los supermercados.