La recaudación cae por noveno mes y presiona el equilibrio fiscal del Gobierno

Un análisis del presidente del Instituto Argentino de Análisis Fiscal (IARAF), Nadin Argañaraz muestra que la recaudación tributaria nacional volvió a caer en términos reales en abril y extendió a nueve meses consecutivos la tendencia negativa. Según datos oficiales de la Agencia de Recaudación y Control Aduanero (ARCA), los ingresos alcanzaron los $17,4 billones, con una suba interanual nominal del 27,2%, pero insuficiente frente a la inflación estimada, lo que derivó en una contracción real.

El dato central no es mensual sino acumulativo: en los primeros cuatro meses de 2026, la recaudación crece 23,8% nominal, pero cae -6,7% en términos reales. La señal es consistente con una economía que pierde dinamismo y plantea un desafío directo para la estrategia fiscal del Gobierno.

Ingresos en retroceso y tensión fiscal

La recaudación es uno de los pilares del esquema fiscal. Su deterioro sostenido refleja, según los datos, dos factores simultáneos: menor actividad económica y decisiones de política tributaria.

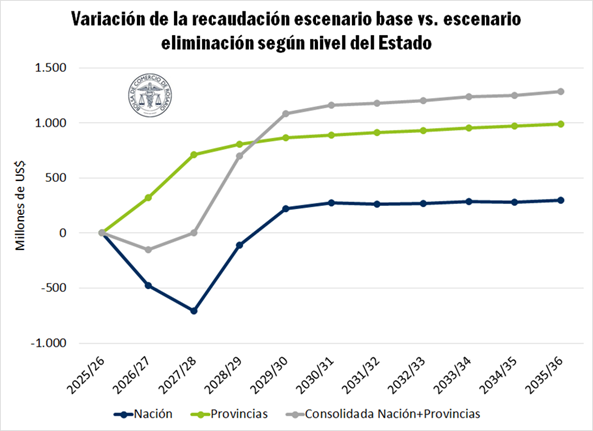

El informe oficial señala que los ingresos continúan afectados por el frente externo, en particular por la reducción de alícuotas de derechos de exportación para productos clave como soja, trigo y maíz, junto con una desaceleración de importaciones. En términos concretos, esto implica menos recursos para el Estado en un contexto donde la consistencia fiscal sigue siendo un objetivo central.

Caída generalizada con focos de compensación

El comportamiento de los principales tributos muestra un cuadro heterogéneo, pero con predominio de caídas reales:

- IVA: recaudó más de $6 billones, con suba nominal del 28,3%, pero caída real cercana al 3%. El dato expone el enfriamiento del consumo interno.

- Ganancias: alcanzó $3,1 billones, con incremento nominal del 28%, aunque también con caída real (3,2%), limitada por menores retenciones y ajustes en liquidaciones.

- Derechos de exportación: registraron el mayor impacto negativo, con una caída real significativa, explicada por la baja de alícuotas.

En contrapartida, algunos tributos vinculados a la nominalidad o a decisiones impositivas específicas mostraron mejoras:

- Impuesto al cheque: subió 35,1% nominal, con leve crecimiento real.

- Combustibles: avanzó 74,1% nominal, impulsado por actualizaciones del tributo.

El cuadro general indica que los aumentos no alcanzan a compensar la caída de los tributos más relevantes en términos de volumen.

La persistencia de la caída real en la recaudación condiciona el margen de maniobra del Gobierno. La combinación de menor ingreso y compromiso de orden fiscal genera una tensión estructural: sostener el equilibrio con menos recursos.

En términos de poder, el escenario fortalece el peso de las decisiones de política tributaria —como la reducción de retenciones— y traslada presión hacia la administración del gasto. Al mismo tiempo, expone la dependencia del esquema fiscal respecto del nivel de actividad económica.

Consumo, exportaciones y actividad

Los datos permiten una lectura directa sobre la economía real: La caída del IVA sugiere menor consumo. La debilidad en Ganancias refleja menor dinamismo en ingresos y utilidades. El retroceso en derechos de exportación combina efecto precio, volumen y cambios normativos. Y la desaceleración de importaciones evidencia menor nivel de actividad o ajuste en el comercio.

En conjunto, la recaudación funciona como termómetro: los ingresos fiscales retroceden porque la economía pierde tracción.

En provincias del NEA, donde el consumo interno y las economías regionales tienen peso, la caída del IVA y de tributos asociados al comercio puede traducirse en menor circulación económica.

Asimismo, los cambios en derechos de exportación sobre productos agropecuarios —aunque no específicos de la región— forman parte del esquema que redefine incentivos productivos a nivel nacional, con posibles efectos en cadenas vinculadas.

Recaudación, actividad y política fiscal

La continuidad de la tendencia abre interrogantes sobre la sostenibilidad del esquema fiscal en los próximos meses. Variables clave a observar serán la evolución de la actividad económica, el impacto pleno de las modificaciones impositivas y la capacidad del Gobierno para compensar la caída de ingresos.

Si la recaudación no logra revertir la tendencia, el desafío no será sólo técnico, sino político: administrar un programa económico con menor margen fiscal en un contexto aún inestable.