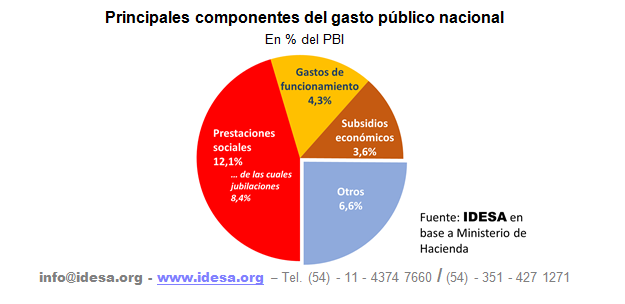

El éxito del blanqueo no sustituye reducir gasto público

|

|||

|

|||

|

|

|||

|

|||

|

Mediante el Decreto Nº 881/16 del Poder Ejecutivo Provincial se promulgaba la Ley Nacional Nº 27.260, denominada como “Programa de Reparación Histórica para Jubilados y Pensionados”, en la que se encuentra inmerso en el Libro II el “Régimen de Sinceramiento Fiscal” denominado en la jerga como Blanqueo de Capitales, donde las personas físicas y jurídicas podían “sincerar” su tenencia en moneda nacional o extranjera, inmuebles, muebles, entre otros hasta un determinado período dependiendo del bien y que culminaba el 31 de Marzo de 2017. El resultado fue el “blanqueo” récord de 116 mil millones de dólares, cerca de la mitad de lo que los argentinos tienen en el exterior sin declarar.

Entre los objetivos principales de la norma era que todos los bienes que se encuentran inmersos en la economía informal, ingresen al circuito formal por el beneficio fiscal de la eximición del impuesto a las Ganancias, impuestos internos, Impuesto al Valor Agregado, Ganancia Mínima Presunta y Bienes Personales hasta determinados periodos fiscales, según el gravamen, constituyendo como contrapartida un impuesto especial que se determinó sobre el valor de los bienes en moneda nacional de acuerdo a la metodología de valuación prevista para cada caso en la ley Nº 27.260 que oscila entre el 5 % y el 15 % dependiendo del monto y la fecha de pago.

Las personas no tributarían el impuesto si adquirían títulos públicos que emitía el Estado nacional o invertían en fondos comunes de inversión destinados al financiamiento de proyectos de infraestructura, inversión productiva, inmobiliarios, energías renovables, entre otros en el marco de lo estipulado en el Articulo Nº 42 de la citada Ley.

A su vez, Misiones mediante la Ley Nº XXII Nº 39, se adhirió a dicha norma eximiendo y condonando las multas y sanciones previstas en el Código Fiscal Provincial, como también, el impuesto a los Ingresos Brutos, de Sellos, etc.

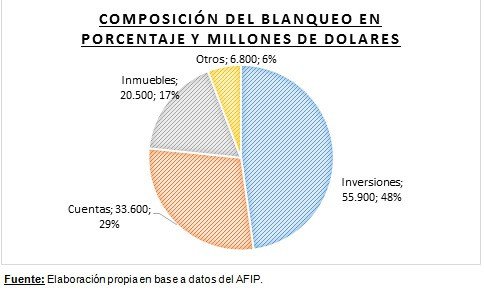

Resultado del Sinceramiento en números:

Al culminar todos los plazos previstos para el régimen de exteriorización, Nicolás Dujovne, actual ministro de Hacienda de la Nación considero que el blanqueo representó un record histórico para el país con respecto a los demás regímenes de exteriorización implementados con un total de U$s 116.800 millones.

Asimismo, el funcionario nacional expresó que del total exteriorizado un 20% estaba en el país (correspondiente a u$s 23.500 millones) y un 80%, en el exterior, por u$s 93.300 millones. La deuda regularizada alcanzó los $ 117.000 millones de pesos, con un total de 568.000 planes, donde los contribuyentes que se “sinceraron” alcanzaron a 475.000 personas.

A su vez, el titular de la Administración Federal de Ingresos Públicos consideró que del total, u$s 55.900 millones corresponden a inversiones, u$s 33.600 millones a cuentas, u$s 20.500 millones a inmuebles y u$s 6800 millones a otros activos, estando tan solo un 2 % de las inversiones situadas en el país.

Situación similar ocurrió con los fondos en las cuentas, donde US$ 25.900 millones sincerados estaban fuera del país que representaron el 77 % del total que ascendió a los u$s 33.600 millones, estando el 45% en Estados Unidos, el 32% en Suiza y el 9% en Uruguay.

En términos de lo que genera toda la economía nacional, las regularizaciones tributarias no asignadas, dentro de la cual se encuentra inmersa el Blanqueo, representaron un monto equivalente al 1,41 % en términos del PBI del periodo 2016, monto que supera holgadamente a los programas de exteriorización anteriormente impuestos, representando un importe total en 2016 de 110.721 millones de pesos.

¿Mejoró la situación Fiscal de la Nación?

A pesar de la mejora en la recaudación nacional producto del impuesto especial por el régimen de sinceramiento y de la reducción de determinadas erogaciones, el déficit fiscal se incrementó 56,4 % en el primer bimestre del 2017 con respecto a 2016, por ende, el punto tendiente a alcanzar la convergencia fiscal en el 2019, suena de difícil cumplimiento por parte del Estado nacional.

Cabe resaltar que los recursos adicionales obtenidos por el impuesto especial del sinceramiento que ascienden a los $ 148.600 millones de pesos son destinados exclusivamente al ANSES para ser afectados a atender el Programa Nacional de Reparación Histórica de los Jubilados y Pensionados, de los cuales se ejecutaran este año $ 75.000 millones.

¿Qué efectos generó el Blanqueo en Misiones?

En términos fiscales, los recursos provenientes del Blanqueo de Capitales al no ser coparticipables y ser destinados exclusivamente para el ANSES para el pago de la reparación histórica, no se distribuyen a las Jurisdicciones, y por lo tanto, no tienen un impacto positivo en las finanzas locales. En el supuesto de que las personas hubieran exteriorizado sus bienes sin estar vigente este régimen, a las Provincias sí les hubiera correspondido recursos ya que Ganancias, IVA y Bienes Personales que se eximieron y condonaron, son coparticipables.

Así también, agravó la falta de competitividad local, dado que el ingreso de dólares (aumento de la oferta) en el país, combinado con el fuerte endeudamiento del Gobierno Nacional y de las Provincias (excepto Misiones) presionó claramente a la baja del tipo de cambio.

La apreciación cambiaria, dada la situación asimétrica de Misiones con Paraguay y Brasil por la diferencia en los precios relativos de los bienes y servicios que se comercializan, termina acrecentando la fuga de divisas hacia dichos países por el actual atraso cambiario.

A pesar del alto y creciente déficit fiscal que preocupa a los inversores, Alejandro Werner, director del Departamento Occidental del Fondo Monetario Internacional, recomienda al Gobierno que baje los impuestos: “La Argentina tiene que ir a una reforma tributaria, que reduzca la presión impositiva sobre el sector privado y al mismo tiempo aliente la inversión”. Fue la definición más contundente de Werner, el funcionario del FMI encargado de monitorear la economía de la región.

Según el organismo, de la caída de 2,4% del 2016 la economía saltaría a 2,2% este año. Este pronóstico está bastante abajo del 3,5% que planteó el Gobierno en el Presupuesto 2017. En dos semanas el FMI divulgará las nuevas estimaciones para la economía global durante la reunión de primavera que organiza en Washington.

Werner consideró que la inversión tendrá un repunte este año, pero que todavía será muy lento. Y una de las causas que –según expresó- impiden que la economía crezca más rápido es la elevada carga tributaria.

De todas formas, le faltó explicar de qué manera se pueden disminuir impuestos y al mismo tiempo bajar el déficit fiscal.

La respuesta que dan en el Gobierno a este dilema es que el crecimiento permitirá recaudar más, tapando los agujeros que podría generar esa reducción impositiva.

También enfatizó que América latina crecerá 1,2% y habría encontrado un piso. Entre los emergentes, la buena noticia es que los países que venían más flojos habrían encontrado un piso y empezaron a mejorar, como Brasil y especialmente Rusia.

El director del FMI para occidente cree que el Gobierno fue “muy optimista” en cuanto a la velocidad de reacción de los inversores. Aplaude el gradualismo, pero pide acelerar el ritmo antes de un eventual cambio en las condiciones financieras internacionales.

“Creemos que la inversión tardará un poco más en reaccionar de lo que anticipó el Gobierno. Además, está la experiencia de otros países que muestra precisamente eso. Somos un poco menos optimistas en la velocidad de la inversión privada. En Argentina también hay mucha incertidumbre, porque hasta hace un año y medio no habían estadísticas confiables y existía una economía con una sobrerregulación. Y hacer tantos cambios juntos genera una dificultad para hacer pronósticos. No me sorprendería si el crecimiento resultara mayor al que creíamos, pero basamos nuestros pronósticos en la experiencia internacional y el Gobierno en proyectos que saben que van a anunciar, observa de cerca al sector privado”, aseguró.

“El Gobierno debe entender que un cambio de reglas como el que llevó adelante lleva tiempo y que, para que ese proceso rinda frutos, debe ir cumpliendo cada meta que se fijó y, en lo posible, ir mejorándolas. Lo más importante es que no base su política económica en escenarios muy optimistas”, proyectó.

En términos agregados, en 2016 el gobierno tendría que haber recaudado en concepto de retenciones US$ 9.561 millones, mientras que –producto de las quitas- sólo recaudó US$ 4.869 millones, es decir: la mitad de lo que tendría que haber percibido. En concreto, el gobierno resignó US$ 4.692 millones a lo largo del año.

| El importe anual que se dejó de percibir resulta sumamente relevante, ya que mediante la implementación de tres decretos el Estado Nacional dejó de recaudar casi la mitad de uno de los tributos con mayor impacto progresivo y $3,5 de cada $100 del total de los recursos tributarios.

La política implementada redujo la recaudación en $69.609 millones de pesos. Si se considera que el déficit fiscal del año 2016 ascendió a $359.382 millones, alcanzando 4,6% sobre el PBI, el monto dejado de recaudar equivale al 19,36% de tal déficit. En definitiva, se podría haber reducido el déficit a 3,70%. Por otro lado, en relación al actual debate docente es posible considerar otra equivalencia. La diferencia entre pagar a todos los docentes de la Argentina 35% de aumento en lugar de 18% implica una erogación de 50.500 millones de pesos. Si bien esta erogación corresponde al nivel provincial de gobierno mientras que las retenciones refieren al orden nacional, es posible considerar que lo que se dejó de percibir por retenciones supera en $20.000 millones al diferencial salarial de los docentes. Asimismo, el monto proyectado es también superior al subsidio anual de las tarifas recortado en 2016, estimado en $50 mil millones. Es decir, sin dicha quita y con dicha recaudación podría haberse evitado tal ajuste. A este punto es relevante mencionar que, pese a la devaluación y la quita de retenciones, durante 2016 la producción agropecuaria se contrajo 5,52% medida en unidades físicas, pero aumentó sus precios (producto de las medidas mencionadas a lo largo del presente trabajo) en 83,86%. Lo mismo produjo en el sector minero, que redujo su producción en 5,3% pero aumentó los precios casi 50%. Finalmente la industria redujo su producción en unidades físicas en 5,7%, aumentando los precios casi un 40%. En conclusión, el impacto “prometido” por la quita de retenciones y la devaluación no se materializó en ningún aspecto productivo. En lo relacionado con el empleo, la información referida a estas actividades indica que entre diciembre de 2015 y diciembre de 2016 la industria redujo la cantidad de trabajadores de 1.252.108 a 1.204.285 (casi 4%), la minería redujo 6,3% (de 85.735 a 80.325 empleos), y el sector agropecuario aumentó su plantilla un escaso 1,7% (de 316.546 a 322.081 trabajadores). Es decir, la quita de retenciones tampoco tuvo como correlato un aumento del empleo. |

Escriben Martín Leiva Varela y Guillermo Knass, ECONEA. El actual sistema tributario de la Argentina, es considerado por el Gobierno Nacional “ineficiente e injusto”, conforme a la disertación efectuada por el Ministro de Hacienda de la Nación en Londres días atrás, por tal motivo, lo que se pretende es impulsar una reforma impositiva en el año 2018, que requerirá claramente el consenso de todos los actores políticos (nacionales y provinciales). En contrapartida a tal situación, si se pretende reducir la presión impositiva, esto implicaría menores recursos fiscales para el Estado Nacional, Provincias y Municipios, siendo actualmente su situación fiscal consolidada “deficitaria” y por tal, iría en disidencia con la convergencia del equilibrio fiscal que se apunta para el año 2019.

El objetivo central que se va a evaluar en los próximos años tanto por el Gobierno Nacional, como así también por las Provincias y la Ciudad Autónoma de Buenos aires, es la adopción de políticas tributarias destinadas a impulsar el aumento de la inversión privada a fin de aumentar el empleo, lo que implicará claramente un estudio profundo de cuáles son los impuestos “distorsivos” que se deben reducir para morigerar la carga tributaria.

Ahora bien, por presión tributaria se entiende al porcentaje del nivel de ingresos que le transfieren las personas físicas y jurídicas (sociedades, cooperativas, etc.) en concepto de impuestos al Estado (Nacional, Provincial y Municipal) en relación a la totalidad de ingresos que genera toda la economía argentina, representada por el Producto Bruto Interno. Por ejemplo, si durante el 2016 los argentinos pagamos de impuestos un total de $ 40 y el Producto Bruto Interno del mismo período ascendió a $ 100, la presión tributaria del 2016 asciende al 40 %.

La Presión tributaria de la Argentina viene incrementándose constantemente con el correr de los años, pasando del 24,33 % en el año 2004 al 31,95 % en el año 2016, es decir, un incremento del 7,63 % con respecto a dicho horizonte temporal, donde el aumento del tal participación fue originada en un 6,02 % por los impuestos Nacionales y en un 1,61 % por los impuestos Provinciales, por lo que se observa que la mayor presión tributaria que se viene originando es a consecuencia en mayor magnitud por los tributos nacionales y no por los provinciales (ingresos brutos, sellos, automotores, entre otros).

¿Cuál es la situación y evolución de los principales tributos Nacionales?

Para tal tributo, la consultora FIEL considera que la tasa reducida del IVA (10,5%) y los tratamientos especiales generan una pérdida en la recaudación de alrededor del 1 % del PBI, y por tal sugiere la aplicación de una alícuota uniforme del 19 % que permitiría obtener la misma recaudación si se eliminaran los tratamientos preferenciales. Donde a nuestro juicio, debe evaluarse tal situación, porque si se elimina por ejemplo, la alícuota reducida del 10,5 % para la adquisición de Bienes de Capital, se incrementaría el costo financiero de la inversión Inicial que se la quiere estimular.

Esta menor presión tributaria, implicó una perdida estimada por el costo fiscal en la recaudación del año 2016 para la Provincia de Misiones cercana a los 800 millones de Pesos que percibe mediante la Coparticipación Federal de Impuestos y Regímenes especiales.

La promesa de campaña del actual presidente de la Nación era eliminar el impuesto a las ganancias para los trabajadores, que según dicha ley es la renta obtenida por la cuarta categoría, situación que prácticamente en el corto plazo es muy difícil de cumplir, por la merma en los recursos que generará tanto para el Estado Nacional, Provincias y Municipios, contemplando la situación fiscal actual de tales jurisdicciones.

De dicho tributo, se coparticipa tan solo a las Provincias el 30 % de lo que se recauda, donde el 70 % restante es destinado a financiar al ANSES, por lo que si se elimina dicho tributo, las 24 Jurisdicciones perderían estimativamente en el 2017, un total de 50 mil millones de pesos (recaudación 2016 + 40 % de crecimiento 2017), siendo el costo fiscal anual para la Provincia de Misiones cercano a los 900 millones de pesos.

En lo que respecta a los tributos Provinciales, la Nación busca que las Jurisdicciones provinciales reduzcan la carga tributaria o en su defecto, no incrementen las alícuotas en los años venideros, tratando de inmiscuirse en las potestades constitucionales con las que cuentan las Provincias por ser autónomas, como por ejemplo, según los medios nacionales (ver http://www.ambito.com/875619-proponen-a-provincias-crear-impuesto-a-ventas) se pretende bajar el impuesto a los ingresos brutos y como contrapartida crear un impuesto a las ventas por parte de las Provincias que recaiga directamente sobre los consumidores finales.

Desde la perspectiva de la Provincia de Misiones, tanto el conductor de la Renovación como el Gobernador de la Provincia, en la inauguración de la Escuela Robótica, dejaron asentada la clara postura que consiste en la no reducción de los impuestos provinciales, que permiten claramente sostener el crecimiento del nivel de actividad económica local en épocas de vacas flacas mediante la adopción políticas fiscales anti cíclicas, las que son financiadas con tales recursos, como ser: la implementación del Programa Ahora Misiones (inédito y de crecimiento continuo), subsidios a las tarifas eléctricas, constitución de la caja de fomento provincial, entre otros. Aun sabiendo, que la Provincia de Misiones es la que en términos per cápita es una de las Jurisdicciones que reciben menos recursos vía coparticipación federal, ubicándose en el puesto Nº 20 de las 24 Jurisdicciones siendo su política fiscal interna la que permite reducir tal brecha.

Pero menos impuestos significa más déficit: ¿entonces?

Mediante el acuerdo para el fortalecimiento del Federalismo, tanto el Estado Nacional como las Provincias se comprometieron a reducir el déficit fiscal, para así, lograr en el año 2019 la convergencia entre los ingresos y los egresos, pero la dicotomía actual es que si se pretende reducir la presión tributaria y por ende, los recursos fiscales de los diferentes estamentos gubernamentales, se incrementaría el déficit fiscal que en términos consolidado de las 24 jurisdicciones (23 Provincias más CABA) en el año 2016 alcanzó estimativamente al 1,21 % en términos del PBI, y por ello, el interrogante será en los años venideros ¿cuál debería ser el accionar del Estado en el Nivel de Actividad económica?.