Diputados aprobó la redistribución automática de los ATN y limita la discrecionalidad presidencial

En una sesión cargada de tensiones jurídicas y políticas, la Cámara de Diputados de la Nación convirtió en ley el proyecto impulsado por gobernadores que establece la redistribución automática de los Aportes del Tesoro Nacional (ATN). La iniciativa, aprobada con 143 votos a favor, 90 en contra y 12 abstenciones, busca garantizar que esos fondos se distribuyan entre las provincias de manera proporcional a la Ley de Coparticipación, eliminando la discrecionalidad del Poder Ejecutivo en su asignación.

La medida representa un cambio de fondo en la relación financiera entre Nación y provincias, en un contexto marcado por fuertes tensiones por la caída de transferencias, el ajuste fiscal y el debate sobre el federalismo en Argentina.

La disputa por los fondos coparticipables

Los ATN son recursos creados por la Ley 23.548 de Coparticipación Federal con el fin de atender desequilibrios financieros y situaciones de emergencia en las provincias. Hasta ahora, el Ejecutivo nacional definía de forma discrecional su asignación, lo que históricamente abrió la puerta a usos políticos de los fondos para premiar aliados o castigar opositores.

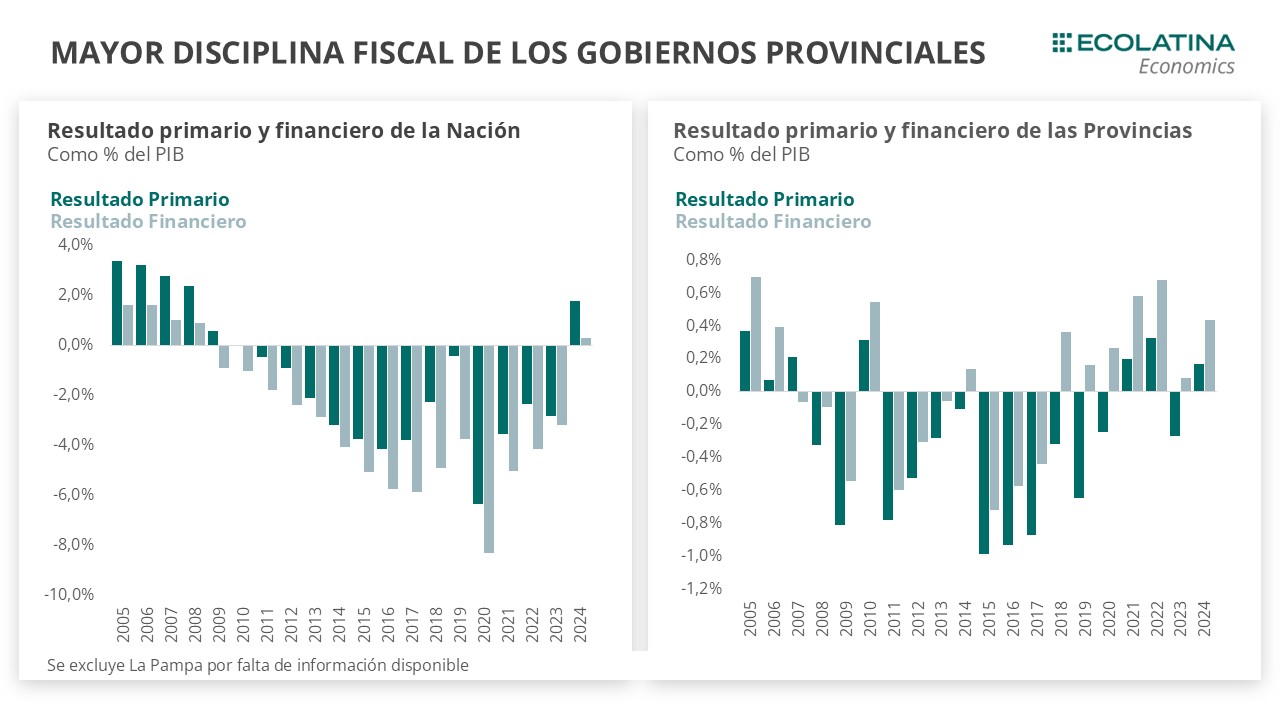

Según datos expuestos en el recinto, 2024 registró la menor distribución de ATN en dos décadas, apenas un 7,3% del total disponible, mientras que en 2025 se alcanzó un 20%. En promedio, el 12,7% distribuido durante esta gestión se ubicó en el nivel más bajo de los últimos 20 años.

El oficialismo defendió la discrecionalidad como herramienta de flexibilidad ante emergencias, mientras que la oposición denunció un “equilibrio fiscal ficticio” sostenido a costa de recursos provinciales.

El proyecto aprobado dispone que:

- Los ATN deberán repartirse de manera diaria y automática, respetando los porcentajes de la Ley 23.548.

- Se los considerará parte de la masa coparticipable, evitando la discrecionalidad del Poder Ejecutivo.

- Se invita a las provincias y a la Ciudad Autónoma de Buenos Aires a adherirse a la iniciativa.

El punto más discutido durante la sesión fue si la norma requería o no una mayoría especial. Mientras el presidente de la Cámara, Martín Menem, y legisladores como José Luis Espert y Ricardo López Murphy defendían la necesidad de mayorías absolutas al tratarse de fondos coparticipados, otros diputados como Germán Martínez y Fernando Carbajal sostuvieron que la iniciativa sólo regulaba la distribución y no alteraba el régimen de impuestos. Finalmente, el proyecto fue aprobado alcanzando la mayoría absoluta, disipando la controversia reglamentaria.

Fundamentos, posiciones y debate en el recinto

El miembro informante del dictamen de mayoría, el pampeano Ariel Rauschenberger (UxP), afirmó que se trata de “fondos de las provincias que deben llegar de manera automática y no discrecional”. Denunció que el Gobierno nacional “se ha retirado de la obra pública, de la salud y de la educación”, y calificó de “equilibrio fiscal ficticio” la estrategia oficial.

La catamarqueña Silvana Ginocchio apuntó contra el “drástico recorte del FONID, la infraestructura y las transferencias” y consideró que los ATN se transformaron en “herramientas de ajuste”.

Desde el oficialismo, el salteño Carlos Zapata defendió la discrecionalidad del instrumento como mecanismo para atender emergencias provinciales, mientras que Mercedes Llano (La Libertad Avanza) fue más allá y cuestionó la coparticipación en sí misma, a la que definió como “un federalismo ficticio que institucionaliza la subordinación de las provincias a la Nación”.

Por su parte, Juan Manuel López (Coalición Cívica) vinculó el manejo de los ATN con “la compra de voluntades de gobernadores” y sugirió que la práctica se había replicado incluso en la sesión del mismo día, cuando se debatió el veto presidencial a las jubilaciones.

La sanción de esta ley supone un cambio estructural en la relación fiscal Nación–provincias, ya que reduce la discrecionalidad del Ejecutivo en un contexto en el que los ATN se habían convertido en una herramienta política de negociación.

Para los gobernadores, representa un avance en la defensa del federalismo fiscal y una garantía de previsibilidad presupuestaria, especialmente en un escenario de ajuste del gasto nacional y caída de transferencias automáticas.

En el plano institucional, el debate reflejó la fragilidad del sistema de coparticipación vigente desde 1988, con voces que reclaman una reforma integral frente a lo que consideran un esquema “provisorio” y desigual.

A futuro, la implementación automática de la redistribución de los ATN podría reducir el margen de maniobra política de la Casa Rosada y reforzar la autonomía financiera provincial, aunque también abre interrogantes sobre la capacidad de respuesta del Estado nacional ante crisis puntuales.