Lord Voldemort al rescate del BCRA

La nueva conducción del Banco Central ha demostrado ser más pragmática y agresiva que la anterior, demostrando que está dispuesta a utilizar todas las herramientas que dispone y, quizás, algunas más. En Analytica bautizamos a su máxima autoridad “Voldemort” por la implementación de “artes obscuras” o fuera del manual, cuyo predecesor seguía como dogma religioso.

Esta semana Voldemort hizo uso de su poder. Decidió limpiar la hoja de balance del BCRA que estaba, desde el punto de vista estructural, en “falsa escuadra”. La elevada tasa de interés real generó el primer déficit cuasi-fiscal en la gestión Cambiemos. De profundizarse esta tendencia corría riesgo parte del acuerdo con el FMI que atañe no sólo al saneamiento patrimonial de la autoridad monetaria, sino también el que compete a la inflación, por un eventual financiamiento del déficit con emisión monetaria. Por otra parte, la bola de Lebac de corto plazo implicaba un “test de confianza” todos los meses, generando periódicamente stress cambiario en un contexto de inflación muy elevada.

En la última licitación se dejó vencer una porción importante de Lebac. La “limpieza” vino de la mano de una leve pérdida de reservas y emisión de deuda del Tesoro, lo que implica que una parte del déficit cuasi fiscal lo absorbería el Tesoro o “quedaría en la calle” en “forma de base monetaria” con riesgo de presionar el tipo de cambio. Creemos que ninguna de estas últimas dos opciones garantiza una disminución del riesgo latente para la estabilidad del dólar y de los precios, aunque al menos el BCRA ganó grados de libertad.

Hacia adelante, más allá del impacto de los intereses que se trasladan al Tesoro, vemos que aumentará el ritmo de absorción monetaria vía reservas si es que se decide mantener el control sobre los agregados monetarios. La reciente concreción de un “swap” para fortalecer las reservas revelan que Voldemort va por todo: limpia el déficit mejorando el ratio pasivos remunerados (deuda del central) sobre reservas, clave para el fortalecimiento patrimonial, sostiene el control de agregados, inflación y tipo de cambio; dejando las reservas en línea con los niveles previos al acuerdo con el FMI. Quizás este último desliz respecto al memorando esté negociado.

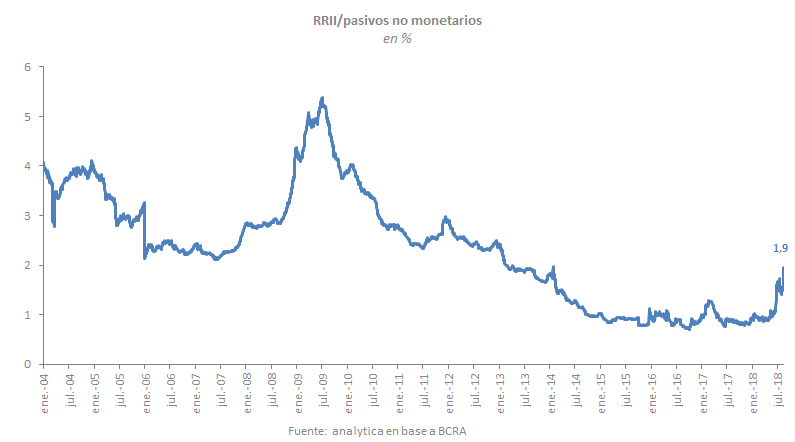

El problema estructural que enfrentaba el BCRA se puede observar en el último balance: el proceso de desinflación implica una fuerte emisión de Lebac y elevadas tasas reales para absorber base monetaria y evitar que se traslade al tipo de cambio. Eso es por el lado de los “gastos”. Por el lado de los ingresos, las reservas internacionales, aunque superan a los pasivos remunerados (Lebac y Leliqs), tienen un retorno muy bajo y, además, disminuye con la apreciación real. A su vez, cualquier proceso de desinflación vía “inflation targeting” implica como mínimo el sostenimiento del tipo de cambio real, esto es, que la variación del tipo de cambio crezca 2 o 3 puntos por debajo de los precios domésticos, llevando el rendimiento de las reservas casi a “cero”. Del otro lado, el mismo régimen monetario implica utilizar una tasa superior a la inflación, lo que implica que las reservas siempre deben estar por encima de los pasivos remunerados del BCRA, si es que se quiere emprender el camino de la desinflación “en escuadra”. Además, el valor de las Lebac no debe superar el de las reservas internacionales. En esa dirección apunta la actual estrategia del BCRA. Más aún, el swap con china cerrado recientemente apunta a fortalecer ese indicador de sostenibilidad.

Ese es el diagnóstico. A la hora de la implementación vemos que se decidió remover a todo agente económico NO bancario de la hoja de balance del BCRA, exceptuando al Tesoro por supuesto. Esto es relevante a la hora de aumentar la independencia de la entidad. Sin embargo, en nuestra opinión, el cronograma de “desarme” luce demasiado ambicioso teniendo en cuenta el reducido impacto en reservas que tuvo, hasta ahora, el desarme de Lebac (el equivalente a U$S 5 MM vs. los U$S 1 MM que efectivamente se redujeron las reservas). Esto se complementó con una suba de encajes. Hacia adelante, si el BCRA quiere mantener la vigilia sobre los agregados, los cuales deben crecer en línea con la inflación como hipótesis de máxima, deberá sacrificar más reservas. Según nuestras estimaciones, se ubicarían por debajo de los U$S 45 MM de manera de mantener reducido el ritmo de crecimiento de los agregados. Algo que no luce compatible con el objetivo de acumulación de reservas del memorando. Esto fue advertido por la autoridad del Banco Central, ya que rápido de reflejos buscó fortalecer las reservas con un swap, llevando el nivel esperado de reservas a los niveles previos a la firma del acuerdo con el FMI. Quizás es parte de lo acordado entre Voldemort y los técnicos del organismo internacional.

De fondo, el BCRA gana independencia mejorando su balance. Sin embargo, el magro resultado en la licitación de letras cortas del Tesoro forzó a las autoridades a subir encajes de manera de evitar que la expansión de base se traslade a precios y tipo de cambio, a costa de sacrificar aún más el nivel de crédito. Aunque esto es un “parche”, pone de manifiesto la inconsistencia entre la reducción de pasivos remunerados y reservas. Dicho de otra manera, Voldemort fue demasiado ambicioso en el ritmo al cual espera mejorar el balance. Creemos, para no mostrar una fuerte caída en las reservas. El swap viene a garantizar que veremos más subastas del BCRA en el MULC sin desatender el equilibrio de su balance (a través del sostenimiento del ratio pasivos remunerados sobre reservas). En un régimen de tipo de cambio flexible con metas de inflación se debe custodiar la independencia del BCRA. Las autoridades actuales son un poco más heterodoxas y vigilan agregados junto al nivel de reservas. Vamos enderezando aquello que estaba en falsa escuadra, preparándonos para un largo e inestable proceso de desinflación.