En los últimos días se iniciaron las obras de remodelación del Ala de Pediatría del Hospital SAMIC de Puerto Iguazú. El trabajo se extenderá por dos meses y contempla la mejora de un área crucial de la unidad sanitaria sin comprometer la disponibilidad de los servicios diarios.

La obra constituye una de las principales acciones de Responsabilidad Social Empresarial impulsada por Iguazú Argentina S.A. durante este año, ya que se concreta como parte un convenio firmado en el mes de marzo. Estas acciones le dan un marco institucional a distintas actividades e iniciativas que venía realizando la empresa concesionaria de Cataratas en apoyo al hospital local.

En concreto, el proceso de remodelación abarca las diez habitaciones destinadas a pacientes y familiares, incluyendo sus respectivos baños, la sala de médicos y curaciones, la sala de enfermería y la ejecución de un lactario. Este trabajo implica la renovación de todas las paredes, pisos y techos, así como también las instalaciones eléctricas y de agua, entre otras.

Alianzas para mejorar los servicios sanitarios

El Convenio Marco de Cooperación Institucional firmado en conjunto por Iguazú Argentina S.A. y el Hospital SAMIC en marzo de este año, busca la promoción de acciones de salud que garanticen el bienestar de la población local.

El Hospital SAMIC de Puerto Iguazú es un centro de salud de Nivel 3, con una gran variedad de especialidades médicas disponibles para consulta y atención de emergencias las 24 horas del día. Se trata de una institución modelo con más de 75 años de antigüedad, fundada en 1947.

Estas alianzas público-privadas son estratégicas, ya que potencian la calidad de los servicios sanitarios de una institución pública fundamental, tanto para la comunidad local como para los turistas que visitan Puerto Iguazú.

La entrada en vigencia del Acuerdo Interino de Comercio (AIC) entre el Mercosur y la Unión Europea inaugura una nueva etapa para el comercio exterior argentino. Con un mercado integrado por 31 países y cerca del 20% del Producto Bruto Interno mundial, el entendimiento crea una de las mayores áreas de libre comercio del planeta y redefine el escenario para las economías regionales agroindustriales, que encuentran en Europa uno de sus principales destinos de exportación.

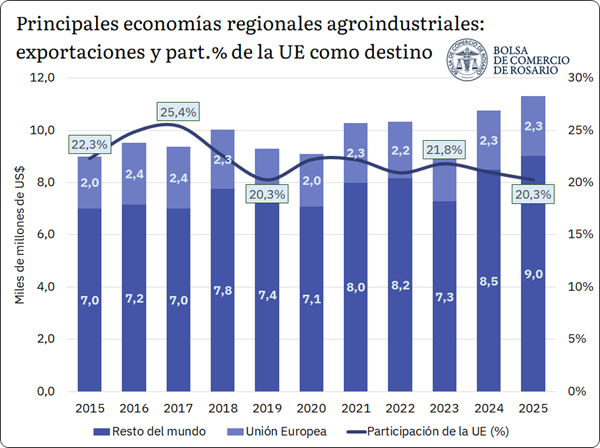

El informe elaborado por la Bolsa de Comercio de Rosario (BCR) sostiene que la apertura comercial llega en un momento favorable para el sector. Durante 2025, las economías regionales alcanzaron un récord histórico de exportaciones por US$ 11.313 millones, mientras que la Unión Europea concentró el 20,3% de esos envíos, consolidándose como el segundo mercado más importante para estos productos.

Con el acuerdo Mercosur-UE en vigencia, se abren oportunidades para las economías regionales en un mercado que ya hoy absorbe cerca del 20% de sus ventas externas, impulsando una oferta agroindustrial que viene de alcanzar un récord en exportaciones.

1. Presencia de las Economías Regionales Agroindustriales en la Unión Europea

Desde el 1 de mayo de 2026, se encuentra en vigencia el Acuerdo Interino de Comercio (AIC) entre el Mercosur y la Unión Europea. Si bien hay una solicitud del Parlamento Europeo para que el Tribunal de Justicia de la Unión Europea dictamine la validez de la división del acuerdo original en dos instrumentos jurídicos separados, la aplicación práctica del acuerdo comercial es legalmente válida. El mismo equivaldría a una de las zonas de libre comercio más importantes del mundo al agrupar 31 países (27 de la UE y 4 del Mercosur) y representar casi el 20% del PIB global.

Al analizar las implicancias de este acuerdo, es importante destacar que libera el 100% de los bienes industriales y el 82% de los bienes agrícolas para ingresar a la Unión Europea. Asimismo, para los bienes agrícolas que no tienen liberalización total, se establecen cuotas de acceso. Es en este marco que interesa evaluar cuál es el relacionamiento actual que tiene Argentina con la UE en materia de exportaciones de productos regionales agroindustriales y profundizar en posibles impactos sectoriales. (BCR, 2026b; BCR, 2025)

Tal como se ve en el siguiente gráfico, las economías regionales agroindustriales vienen de alcanzar un récord en sus exportaciones con USD 11.313 millones en 2025 y una tendencia creciente importante en los últimos dos años. Si se hace foco en materia de destinos, la Unión Europea es fundamental. Este bloque no solo es el segundo destino de exportación más importante para el país, concentrando el 9,3% de los despachos totales a 2025, sino que además absorbe el 20,3% del total exportado por las economías regionales. (BCR, 2026a)

Más allá de lo comentado anteriormente, entre 2015 y 2025, las exportaciones de las principales economías regionales crecieron más de un 21%, mientras que los envíos a la Unión Europea “tan solo” un 10%, lo que representa una caída en la participación del bloque de más de un 9% en una década. Este comportamiento consolida una tendencia decreciente que tocó un piso en 2025, escenario que contrasta con los niveles de principios de milenio, cuando en 2003 el mercado europeo concentraba el 31,6% de los envíos regionales argentinos.

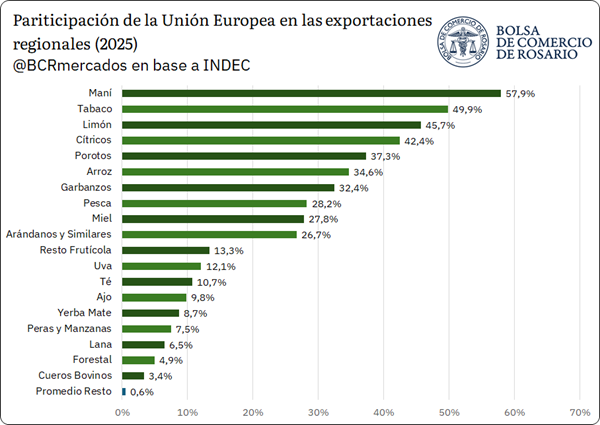

Dada esta tendencia, el nuevo acuerdo entre el Mercosur y la Unión Europea emerge como una oportunidad para aumentar la presencia de productos regionales argentinos en el bloque. Al respecto, el análisis por complejo correspondiente a 2025 revela una marcada heterogeneidad en el grado de exposición al mercado europeo. Tal como se observa en el siguiente gráfico, hay complejos agroindustriales regionales que registran una alta concentración en la Unión Europea: el maní destina el 57,89% de sus exportaciones a ese bloque, seguido por el tabaco (49,85%), el limón (45,69%) y los otros cítricos (42,44%).

En una franja intermedia se ubican porotos (37,29%), arroz (34,64%), pesca (28,24%), mientras que, en el extremo opuesto, se encuentra un amplio conjunto de complejos con una presencia más acotada en el mercado europeo, todos por debajo del 13%. Entre ellos se identifican el resto frutícola, uva, té y hasta los cueros bovinos. El promedio del resto de los complejos se ubica en apenas 0,57%.

En conjunto, se evidencia que el peso del mercado europeo varía de forma significativa según el complejo considerado. De esta forma, dependiendo del programa de desgravaciones arancelarias y diferentes modificaciones en los esquemas de relacionamiento comercial a nivel de complejo y productos, existe un potencial de profundizar nuestra competitividad en algunos sectores. En otros en los cuales hoy la presencia es acotada, si las condiciones mejoran y la demanda acompaña, un potencial de incrementar las exportaciones de un mayor abanico de productos regionales agroindustriales.

2. Dimensiones del acuerdo para evaluar impactos sectoriales

Si bien el acuerdo de libre comercio entre el Mercosur y la Unión Europea ofrece una oportunidad para dinamizar las exportaciones agroindustriales, su impacto sectorial puede ser diferencial.

El beneficio para cada complejo agroindustrial dependerá estrictamente de sus condiciones particulares: el diseño específico de cupos y aranceles, las regulaciones técnicas, el posicionamiento de sus marcas de origen y sus ventajas competitivas iniciales.

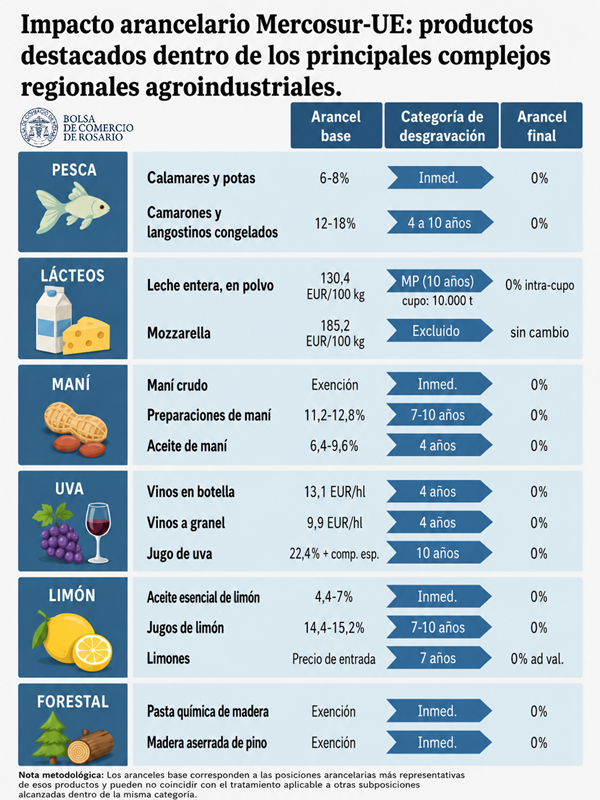

Siguiendo en la misma línea, para evaluar el impacto del acuerdo, el primer eje de análisis debe ser necesariamente arancelario. Esto implica identificar, para cada producto y posición arancelaria, cuál era el arancel base previo al acuerdo, cuál es el cronograma de desgravación acordado y en qué plazo se alcanza la eliminación total o parcial del derecho de importación. Dos productos pueden quedar alcanzados por una reducción arancelaria, pero tener impactos muy distintos según el punto de partida y el ritmo de eliminación, ya que algunos tienen eliminación inmediata, mientras otros desgravan gradualmente en plazos de 4, 7, 8, 10 o hasta 15 años, además de contemplar excepciones o tratamientos especiales.

Por ejemplo, para el caso de la pesca el efecto es directo: productos relevantes para su canasta exportadora obtienen acceso libre de aranceles de forma inmediata desde la entrada en vigor del acuerdo, como la merluza hubbsi y las vieiras. Lo mismo ocurre para el caso del complejo limón, en donde el aceite esencial de limón, uno de los principales productos de exportación del complejo, podría ingresar al mercado europeo inmediatamente sin aranceles.

Esta ventana se extiende a otros bienes regionales clave como el aceite de maní, el vino (embotellado y a granel) y los limones. Para estos productos, el acuerdo contempla la eliminación total de aranceles en un período de transición de 4 a 7 años, facilitando un acceso libre al bloque comunitario.

Sumado al desarme arancelario, la magnitud del acceso real estará condicionada por los cupos asignados a cada producto. De este modo, la desgravación impositiva ve limitado su impacto si los volúmenes permitidos son reducidos frente a la capacidad exportadora real del complejo. A modo de ejemplo, en el caso de la leche entera en polvo, el principal producto exportador del sector lácteo, la mejora arancelaria se encuentra sujeta a un cupo máximo para todo el Mercosur de 10.000 toneladas anuales hacia el décimo año de vigencia del acuerdo. Este volumen contrasta significativamente con la escala del sector, considerando que el complejo argentino despachó más de 60.000 toneladas de este producto al mundo solo en el primer cuatrimestre de este año.

Una dimensión estratégica adicional corresponde a las indicaciones geográficas, herramientas que hacen distinguible la calidad regional de un producto, la reputación territorial y las denominaciones de origen. En algunos complejos regionales, el beneficio del acuerdo trasciende de la mejora arancelaria e impacta en una mayor protección legal y comercial del origen territorial. Esto es importante en productos donde el lugar de producción funciona como atributo de calidad, diferenciación o identidad, como vinos, yerba mate, cordero patagónico, chivito criollo, dulces regionales o salames con reconocimiento local.

Asimismo, las normas sanitarias y fitosanitarias condicionarán el impacto efectivo del acuerdo en la medida de que cada complejo pueda cumplir con las exigencias regulatorias del mercado de destino: certificaciones sanitarias, trazabilidad, normas de calidad, etiquetado, etc. El acuerdo en sí incorpora mecanismos de cooperación, transparencia y facilitación para evitar que estas exigencias se conviertan en obstáculos sin justificación al comercio.

De igual forma, la dimensión logística relacionada con los tiempos aduaneros (documentación, costos logísticos, habilitaciones) suele ser un factor relevante para los productos perecederos, como vinos, frutas, pesca o alimentos frescos. El nuevo acuerdo entre la Unión Europea y Mercosur señala que las mercaderías perecederas tendrían trato prioritario en la liberación aduanera.

En este punto, cabe señalar que las autoridades argentinas de distintas áreas fueron articulando acciones para facilitar las gestiones que deben enfrentar las exportaciones destinadas a la Unión Europea. De entre ellas, cabe mencionar: a) la habilitación aduanera para que la declaración de origen se haga como un sistema de autocertificación de origen, declarado en la factura comercial o en el documento de embarque; b) la interoperabilidad de los certificados sanitarios y fitosanitarios del SENASA requeridos por la UE en forma 100% digital para frutas, hortalizas y productos de pesca con cruce de datos con el sistema aduanero europeo TRACES; c) sistema de consultas mensuales del estado de posiciones arancelarias para productos bajo cuotas y en el caso de productos sensibles bajo cuotas el consumo de los contingentes preferenciales se liquida y asigna automáticamente en el Sistema Malvina al consignar el código del acuerdo; y d) perfiles de riesgo optimizados según empresas para evitar controles de carga con inspección presencial innecesarias en productos perecederos.

A su vez, un último aspecto a considerar es la competitividad en ambas direcciones: evaluar las oportunidades exportables argentinas frente a la sensibilidad de la producción local ante el ingreso de bienes europeos, especialmente en sectores donde la UE se consolida como un productor clave (como lácteos, vinos, alimentos procesados). Asimismo, la velocidad del impacto dependerá de la inserción comercial previa. Si el bloque europeo ya es un destino clave, la mejora en márgenes y competitividad será inmediata; caso contrario, representará un desafío de mediano plazo que exigirá desarrollar canales y adaptar la oferta.

3. Oportunidades y desafíos para las principales economías regionales argentinas

En relación con las dimensiones de análisis, desde un inicio pueden advertirse algunos sectores que podrían consolidarse claramente como “ganadores” con el nuevo acuerdo, mientras que se identifican algunos otros con mayores riesgos a afrontar.

En este sentido, para el caso de la pesca el impacto es directo en aquellos productos donde el sector ya tiene una fuerte presencia en el bloque europeo. En particular, el acuerdo tendría un resultado positivo en los langostinos congelados, el principal producto de exportación de la pesca argentina, que de tener un arancel base de hasta 18% para ingresar a la UE pasaría de forma progresiva al 0% en 4 años, libre de cupos, lo que representa una clara mejora para los márgenes del sector.

En la misma línea, el complejo manisero aparece como uno de los casos más representativos de un sector que ya cuenta con una inserción consolidada en el bloque y que podría profundizarla, ya que Argentina es el origen de buena parte del maní que consume Europa. Si bien el maní en grano ya ingresaba en condiciones relativamente favorables, el verdadero margen de mejora se concentra en los productos industrializados, como el aceite de maní, el maní tostado y la manteca de maní, donde la desgravación arancelaria progresiva abre la puerta a escalar en valor agregado.

Otro ejemplo ilustrativo es la miel, producto que está mostrando un gran dinamismo exportador y cuyo principal bien exportado es la miel natural con casi el 98% de los envíos del sector al exterior. Al representar el bloque europeo uno de los principales destinos del sector, con un 28% del total exportado, el acuerdo genera mejoras arancelarias claras: la miel natural pasa de enfrentar un arancel base de 17,3% a poder ingresar con arancel cero dentro de un cupo Mercosur de 45.000 toneladas. Ya para el mes de mayo, el sector argentino logró completar el cupo previsto para nuestro, aunque mientras el Mercosur siga negociando el reparto por país, el llenado de la cuota se completará bajo criterio FIFO (primero en entrar, primero en salir). En este caso, se destaca que Argentina viene de exportar en total 90.000 toneladas en 2025, por lo que si se logra obtener una cuota relevante podría generarse una oportunidad concreta para el sector.

Un caso distinto, pero igualmente ilustrativo, es el del complejo foresto-industrial. A diferencia del maní, se trata de un sector que hoy muestra un bajo nivel de inserción en el mercado europeo, pero con un potencial de crecimiento significativo. Si bien los productos más exportados por el sector ya se encontraban exentos, como la pasta química de madera y la madera aserrada de pino, se abre la oportunidad para otros productos como madera contrachapada, tableros de fibra, papel y cartón, que parten de aranceles positivos y acceden a cronogramas de desgravación gradual. En este caso, el desafío no parece limitarse a la reducción arancelaria, sino a la capacidad del sector para diversificar su oferta exportable y consolidar presencia efectiva en el mercado europeo.

El caso vitivinícola, por su parte, combina oportunidades claras con desafíos competitivos. Por el lado positivo, el acuerdo mejora el acceso de los vinos argentinos a la UE mediante la reducción y eliminación gradual de aranceles, facilita prácticas enológicas y de etiquetado, y refuerza la protección de las indicaciones geográficas argentinas, un activo central para las regiones productoras. Sin embargo, la apertura opera en ambas direcciones: el acuerdo también habilita el ingreso gradual de vinos europeos al mercado del Mercosur lo que podría presionar los márgenes de la industria local justamente en su mercado de exportación más relevante. Esto, teniendo en cuenta que los vinos europeos ya vienen creciendo en términos de presencia comercial en el Mercosur.

El sector lácteo representa, en cambio, el caso de una apertura más bien defensiva, donde las oportunidades quedan acotadas. Si bien productos como la leche en polvo y distintos tipos de quesos obtienen acceso preferencial al mercado europeo, este beneficio se encuentra limitado por cupos arancelarios administrados a nivel regional, lo que reduce su impacto frente a la escala potencial del complejo argentino. A esto se suma una doble presión: por un lado, la fuerte competitividad de los lácteos europeos, que ingresarán al mercado regional con aranceles decrecientes en segmentos donde la UE es líder; por el otro, la protección de indicaciones geográficas europeas, que podría exigir adaptaciones comerciales en ciertos productos y denominaciones, aunque el acuerdo contempla excepciones y condiciones específicas para usuarios previos en algunos casos, como ocurre con términos vinculados al Parmigiano Reggiano o Gruyère.

En conjunto, estos casos sintetizan la lógica diferenciada que atraviesa al acuerdo para las economías regionales argentinas. En todos ellos, el aprovechamiento efectivo dependerá de las condiciones particulares de cada complejo y de su capacidad para adaptarse a las exigencias del nuevo escenario comercial.

El mercado argentino de warrants y certificados de depósito atraviesa un punto de inflexión. Luego de que en 2025 las emisiones alcanzaran un récord histórico de USD 2.079 millones, un 93% más que el año anterior, el debate dejó de concentrarse en la desregulación del instrumento para trasladarse hacia un aspecto menos visible, aunque determinante: la infraestructura financiera que permita convertir esos títulos en una verdadera palanca para expandir el crédito.

Esa es la principal conclusión de un informe elaborado por la Bolsa de Comercio de Rosario (BCR), que plantea que el crecimiento logrado tras la flexibilización normativa impulsada por el DNU 70/2023 y el Decreto 640/2024 podría encontrar rápidamente un límite si Argentina no desarrolla un sistema moderno de registro que vincule los warrants con el mercado de capitales.

En 2025 la emisión de Warrants en Argentina batió récords (USD 2.079 M), pero sin la infraestructura adecuada no hay crédito que escale. La propuesta: registradores privados que conecten el warrant con el mercado de capitales.

El mercado de warrants y certificados de depósito argentino registró en 2025 un récord histórico de emisiones: USD 2.079 millones; ello es, un incremento del 93% en dólares respecto de 2024/2. La desregulación instrumentada mediante el DNU 70/2023 y el Decreto 640/2024 fue una condición habilitante de ese resultado. El crecimiento confirma que la apertura del régimen de emisión fue el primer paso acertado. Ahora bien, el desafío actual es estructural y es lo que aquí se intenta examinar. Estos datos solo incluyen emisiones realizadas por warranteras registradas. Las no registradas y los autowarrants hoy están por fuera de cualquier medición, por lo que el mercado real es aún mayor.

Sin embargo, ese crecimiento enfrenta un techo estructural. La emisión del instrumento es solo la primera condición para que el warrant cumpla su potencial como herramienta de financiamiento. La segunda condición, que Argentina aún no ha desarrollado, es la infraestructura de registro que conecta el instrumento con el mercado de capitales: la que convierte un título bilateral entre productor y acreedor en un activo negociable, securitizable, accesible a inversores institucionales. Este documento examina el modelo de registro que maximiza esa conexión. La evidencia disponible apunta en una dirección consistente: el modelo de registradores privados autorizados por el Banco Central, con obligación de interoperabilidad entre sí, genera significativamente más crédito que el modelo de registro único estatal.

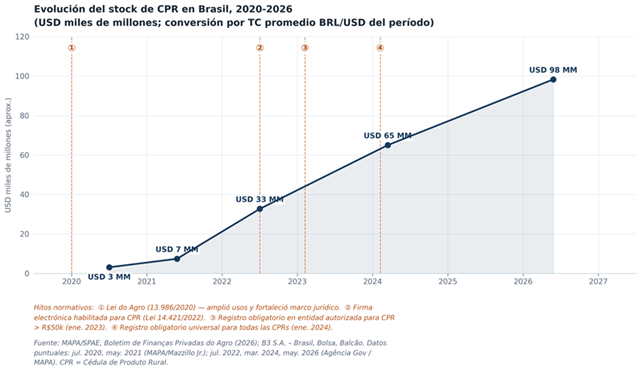

Los tres casos analizados sostienen esta tesis: (i) la Cédula de Produto Rural (CPR) de Brasil, cuyo stock pasó de R$ 17.000 millones (aprox. USD 3.000 millones) en julio de 2020 a R$ 560.000 millones (aprox. USD 97.000 millones) en marzo de 2026, con el registro obligatorio en entidades privadas autorizadas por el Banco Central de Brasil a partir del 2023 como catalizador de la fase de profundización del mercado: desde los R$ 170.000 millones previos a la obligatoriedad hasta los R$ 560.000 millones actuales/3 (ii) el mercado de recibíveis de tarjeta de crédito de Brasil, donde cuatro registradoras privadas con interoperabilidad obligatoria comprimieron el spread de anticipación a su mínimo histórico de 0,15 puntos porcentuales en 2023, con un ahorro para el comercio de R$ 29.000 millones (aprox. USD 5.800 millones) ese año/4; y (iii) el ECHEQ argentino, donde COELSA, una entidad privada autorizada por el BCRA, opera la infraestructura de compensación de cheques electrónicos con interconexión obligatoria, llevando la participación del cheque electrónico al 83,9% del monto total compensado en abril de 2026/5.

El argumento es estructural, no tecnológico. Argentina y Brasil tienen proporciones similares de autofinanciamiento agrícola/6. Factores culturales y de estructura agraria (concentración de explotaciones, presencia de inversores institucionales) también inciden, pero son en buena medida consecuencia, no causa, de la disponibilidad de instrumentos e infraestructura financiera. El crédito doméstico al sector privado representa el 15% del PBI en Argentina y el 76% en Brasil/7.

1. Introducción

El mercado de warrants y certificados de depósito argentino atraviesa un momento de inflexión. Tras más de un siglo de vigencia de la Ley N° 9.643, el instrumento experimentó en 2025 su mayor crecimiento histórico, en un período en que las reformas de desregulación confluyeron con la normalización macroeconómica y cambiaria. La emisión superó por primera vez los dos mil millones de dólares, con un aumento del 93% en dólares respecto del año anterior/8.

Las reformas permitieron ampliar la base de productos warranteables, simplificaron el proceso de emisión, eliminaron requisitos burocráticos y habilitaron la figura del warrant electrónico, entre otras medidas. El impacto fue diferido: en 2024, primer año de vigencia del Decreto 640/2024 (que entró en vigor en julio de ese año), la emisión en dólares fue de USD 1.076 millones, levemente inferior a los USD 1.176 millones de 2023; el pleno impacto de las reformas se materializó en 2025, en concurrencia con condiciones macroeconómicas más favorables. El crecimiento de 2025 indica que la apertura del régimen de emisión generó condiciones para el despegue del instrumento; el desafío pendiente es la siguiente etapa: la infraestructura de registro.

Sin embargo, la emisión del instrumento es condición necesaria pero no suficiente para el desarrollo del mercado. El paso siguiente, y el que determinará si el crecimiento reciente se consolida o alcanza un techo, es la construcción de una infraestructura de registro que conecte el instrumento con el mercado de capitales. Sin esa infraestructura, el warrant sigue siendo, en lo esencial, un instrumento de crédito bilateral entre productor y acreedor. La cadena se corta allí. No hay mercado secundario organizado, no hay securitización eficiente, no hay inversores institucionales que puedan acceder al activo en condiciones de trazabilidad y prioridad verificables. Para ello, se necesita de una adecuada infraestructura de registro que conecte a todos los participantes.

2. Un primer interrogante: ¿quién opera el registro?

Cuando un sistema financiero necesita un registro para un activo, la intuición regulatoria más común es crear un registro único y centralizado bajo control estatal. El argumento es comprensible: la unicidad parece garantizar que no haya registros contradictorios ni riesgo de doble garantía, y que el Estado tenga visibilidad sobre el sistema.

Este documento cuestiona esa intuición. No porque el registro centralizado sea incorrecto en sí mismo, sino porque la pregunta relevante no es centralización sí o no: es quién opera el registro y bajo qué reglas. Un sistema de registradores privados autorizados y supervisados por el regulador, con interoperabilidad obligatoria, resuelve el problema de la confiabilidad sin los costos del monopolio estatal.

Un registro único estatal para warrants y certificados de depósito produciría, con alta probabilidad, el resultado opuesto al buscado. Los mecanismos son conocidos y han sido documentados en múltiples contextos:

Ausencia de competencia. Sin competidores, el operador del registro no tiene incentivo para reducir costos, mejorar la tecnología o desarrollar servicios que conecten el instrumento con el mercado de capitales. El costo de registro permanece alto o crece, erosionando el atractivo del instrumento para los financiadores.

Freno a la innovación. Las infraestructuras financieras monopolísticas estatales innovan a la velocidad de la administración pública, no a la del mercado. Desarrollar interfaces para inversores institucionales, negociación secundaria o securitización exige una velocidad de respuesta que las estructuras estatales no han demostrado históricamente.

Riesgo operacional concentrado. Un único registro, sin redundancia, concentra el riesgo operacional del sistema. Cualquier interrupción (técnica, presupuestaria o política) afecta la totalidad del mercado.

Inconsistencia con la agenda regulatoria vigente. El gobierno nacional, a través del Ministerio de Desregulación y Transformación del Estado, está ejecutando una agenda de eliminación de barreras regulatorias, reducción de monopolios sectoriales y fomento de la competencia. Un registro único estatal para warrants parecería ser inconsistente con esa agenda.

El argumento no es que los registros estatales sean inevitablemente ineficientes: el Registro de la Propiedad Inmueble y el Automotor funcionan donde la dinámica del activo es lenta y no exige innovación tecnológica constante. En lo específico a las infraestructuras financieras en mercados de capitales, allí, la velocidad de innovación y la capacidad de desarrollar interfaces para inversores institucionales son determinantes, y requieren incentivos que un monopolio (estatal o privado) no posee.

3. Por qué la infraestructura importa

Existe una distinción conceptual que suele pasarse por alto en el diseño de registros financieros: no es lo mismo desmaterializar un activo que hacerlo infraestructural. Desmaterializar es guardar la imagen de un documento en una base de datos (el activo sigue siendo una construcción documental que la infraestructura registra desde afuera); un activo infraestructural, en cambio, existe operacionalmente dentro de la infraestructura regulada: esta no es el espejo del activo, sino el lugar donde el activo nace, transita y se extingue. La distinción tiene consecuencias económicas directas: cuando el activo vive dentro del registro, los financiadores verifican su estado, prioridad y gravámenes en tiempo real, ejecutan garantías con certeza, lo negocian en un mercado secundario y lo securitizan, sin depender de documentos físicos ni de la buena fe de las partes, y cada una de esas posibilidades amplía la base de capital disponible para el sector real.

Como sintetizan los Principios para las Infraestructuras del Mercado Financiero (PFMI) del BIS y la IOSCO, la infraestructura debe mantener registros definitivos, únicos y ejecutables, no copias reconciliadas a posteriori: un sistema que reconcilia copias tiene un techo estructural; uno que gobierna un original, no/9.

El ciclo de vida del warrant comprende seis eventos diferenciados: (i) la emisión por la warrantera; (ii) el primer y los sucesivos endosos; (iii) la constitución de gravámenes adicionales sobre el warrant; (iv) la cancelación parcial o total al satisfacerse la obligación garantizada; (v) la ejecución de la mercadería, su afectación, proceso y la distribución del producido; y (vi) la extinción del instrumento. Hoy todos esos eventos se asientan fuera de un sistema unificado, en distintos compartimentos estancos.

El modelo que este documento propone se estructura sobre tres pilares:

El regulador (BCRA) autoriza, supervisa y establece estándares. No opera el registro.

Múltiples entidades privadas compiten como registradores autorizados, bajo los estándares del regulador.

La interoperabilidad entre registradores es obligatoria: cualquier warrant registrado en cualquier entidad es visible y ejecutable para cualquier banco o inversor autorizado.

4. Tres casos verificables

4.1 Brasil: la Cédula de Produto Rural y el registro obligatorio en entidades privadas

La Cédula de Produto Rural (CPR) es un título de crédito rural brasileño creado por la Ley N° 8.929/1994. A diferencia del warrant argentino, que exige la existencia de mercadería depositada, la CPR puede emitirse sobre producción futura. Es el instrumento de financiamiento agrícola más voluminoso de Brasil, y su trayectoria ilustra con nitidez el impacto del registro obligatorio en entidades privadas sobre el crecimiento de un mercado.

El salto cualitativo de la CPR ocurrió a través de tres hitos normativos sucesivos: la Lei do Agro (N° 13.986/2020) amplió los usos elegibles; la Lei N° 14.421/2022 habilitó la firma electrónica, eliminando el principal freno operativo del instrumento; y desde el 1° de enero de 2023 el registro en entidad autorizada por el Banco Central pasó a ser obligatorio para las CPRs de más de R$ 50.000, y desde 2024 para todas las emisiones. Los registradores autorizados compiten entre sí.

El stock de CPRs pasó de R$ 17.000 millones (aprox. USD 3.000 millones) en julio de 2020 a R$ 560.000 millones (aprox. USD 97.000 millones) en marzo de 2026. La primera fase (2020-2022), impulsada por las primeras reformas y el superciclo de commodities, llevó el stock de R$ 17.000 a R$ 170.000 millones; la segunda (2023-2026), de R$ 170.000 a R$ 560.000 millones, coincidió con el registro obligatorio en entidades privadas y la competencia entre registradores. El punto: esa escala no se habría sostenido sin la certeza jurídica del registro.

4.2 Brasil: recibíveis de tarjeta y la competencia entre registradoras

Hasta 2021, la anticipación de recibíveis de tarjeta en Brasil operaba bajo un monopolio de facto: el comercio solo podía anticipar sus cobros a través de su propia adquirente, que bloqueaba toda la agenda de cobros como garantía. Era la “trava bancária”: el cliente quedaba atado a un único proveedor de crédito.

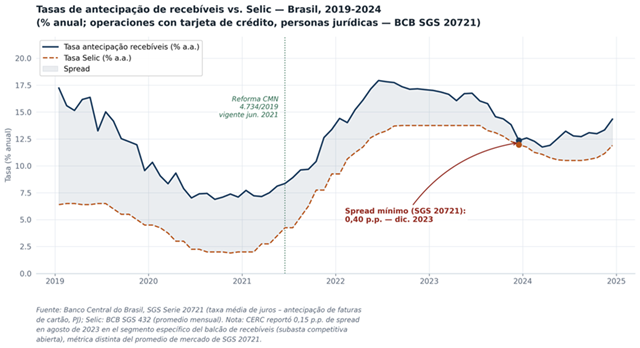

La Resolución CMN N° 4.734/2019, vigente a partir de junio de 2021, reorganizó el mercado mediante un principio opuesto al monopolio: cuatro registradoras privadas (CERC, TAG, Núclea y B3) autorizadas por el Banco Central do Brasil, con interoperabilidad obligatoria. El comercio elige con quién anticipar; el banco solo retiene la porción proporcional a la deuda; y cualquier institución autorizada verifica en cualquier registradora si un recibível ya está comprometido, eliminando la doble garantía.

La competencia entre registradoras comprimió el spread sobre el costo de fondos de manera consistente. Los datos del Banco Central do Brasil (SGS Serie 20721)/10 muestran que el spread entre la tasa de antecipação de facturas de tarjeta y la Selic se comprimió desde el entorno de los 10-11 p.p. en 2019 hasta 0,40 p.p. en diciembre de 2023. En el segmento específico del balcão de recebíveis (donde los comercios subastan sus cobros entre múltiples compradores en competencia abierta), CERC reportó que el spread alcanzó su mínimo histórico de 0,15 p.p. en agosto de 2023, con un ahorro estimado para el comercio de R$ 29.000 millones (aprox. USD 5.800 millones) en ese año/11.

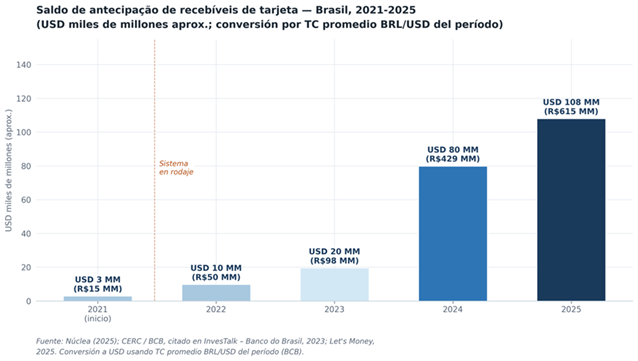

El volumen de crédito creció en paralelo: el saldo de anticipación de recibíveis pasó de niveles mínimos en 2021 (primer año de operación) a R$ 97.500 millones (USD 19.000 millones) a fines de 2023, y a R$ 614.900 millones (USD 108.000 millones) en 2025/12.

4.3 Argentina: ECHEQ y COELSA

Argentina no necesita mirar solo a Brasil para hallar evidencia de que el modelo funciona: el sistema de cheques electrónicos (ECHEQ) es el caso doméstico más directo.

COELSA (Compensadora Electrónica S.A.) es una entidad privada autorizada y supervisada por el BCRA, que administra el almacenamiento de ECHEQs y debe interconectarse con todas las entidades financieras. El BCRA no la opera: la supervisa y recibe sus datos por el régimen informativo.

En abril de 2020, el ECHEQ representaba el 4,9% del monto total compensado. En agosto de 2021, ya superaba el 40%. En abril de 2026, alcanzó el 83,9%/13. En seis años, el cheque físico pasó de ser el instrumento dominante a ser marginal.

Una lectura honesta reconoce factores concurrentes: la regulación del BCRA que fue exigiendo ECHEQs a todas las entidades y la digitalización acelerada por la pandemia de 2020 fueron igualmente determinantes. Pero COELSA no fue la causa única, sino la condición habilitante: sin esos rieles, la regulación no habría tenido dónde implementarse.

5. El warrant argentino: entre el despegue y el techo estructural

La evolución de la emisión de warrants en Argentina entre 2016 y 2025 puede reconstruirse a partir de los datos oficiales publicados periódicamente por la Secretaría de Agrícultura, Ganadería y Pesca (SAGyP)/14.

Del análisis de los datos oficiales se desprende que entre 2016 y 2022 la emisión osciló entre USD 629 millones (2020, pandemia y cepo) y USD 1.513 millones (2016). En 2024, primer año parcial bajo el nuevo régimen regulatorio, la emisión en dólares registró una leve caída respecto de 2023. El pleno impacto de las reformas se materializó en 2025, con un récord histórico de USD 2.079 millones, un incremento del 93% en dólares respecto del año anterior/15.

El dato es positivo, pero no debe interpretarse aisladamente. En 2024, el propio sector reconocía que “pese a los cambios en las reglas, los warrants no terminan de despegar como medio de financiamiento de los productores”/16. Y la Bolsa de Cereales de Córdoba señalaba, con datos de 2024, que el instrumento no había recuperado el máximo de 2016 en términos reales (USD 1.978 millones en dólares de ese período)/17. El récord de 2025 superó ese umbral. El punto de fondo: la desregulación de la emisión fue necesaria para el despegue, pero no suficiente por sí sola para sostener el crecimiento estructuralmente.

Hay también un límite por el lado de la demanda: los inversores institucionales argentinos absorben pocos activos agropecuarios justamente por existir una desconexión entre dicho sector y el mercado de capitales. Del lado de la oferta, la infraestructura de registro aporta lo que hoy falta: un activo verificable, negociable y ejecutable con certeza.

El síntoma es claro: la emisión creció, pero el crédito no en proporción. Sin un registro que conecte el warrant con el mercado de capitales, el instrumento no puede securitizarse, negociarse ni ser activo elegible para inversores institucionales. El techo es estructural, y la brecha se ve al comparar la escala de mercado de Argentina con la de Brasil:

El stock de CPR en Brasil equivale a aproximadamente USD 97.000 millones, contra los USD 2.079 millones de warrants emitidos en Argentina en todo 2025: una relación de casi 47 a 1. El autofinanciamiento es similar en ambos países (en torno al 25-30%), según las estimaciones disponibles para cada mercado/18. Esto nos indica que la brecha no es principalmente de vocación financiera del sector. Es, en su componente más determinante y accionable, de instrumentos e infraestructura de registro.

La diferencia se refleja también en la dimensión macroeconómica. En el año 2000, el crédito interno al sector privado representaba el 24% del PBI en Argentina y el 31% en Brasil: una diferencia de 7 puntos porcentuales. En 2024, esa diferencia se amplió a 61 puntos: 15% del PBI en Argentina contra 76% del PBI en Brasil. La infraestructura de registro no es la única explicación de esa brecha (la inestabilidad macroeconómica y las restricciones cambiarias argentinas también inciden de manera determinante) pero sí es uno de sus componentes estructurales y el más directamente accionable desde la política de desarrollo del mercado de capitales. En el agro brasileño, el crédito privado superó los USD 254.000 millones en 2025/19.

6. Propuesta: marco de registro para warrants y certificados de depósito

Con base en la evidencia presentada, el marco regulatorio que permitiría alcanzar un mayor grado de eficiencia debe reunir los siguientes elementos:

Habilitación de múltiples registradoras privadas, autorizadas por el BCRA (o la autoridad que se designe), bajo requisitos de capital, solvencia técnica, capacidad operacional y seguridad de datos.

Interoperabilidad obligatoria: el estado de cada warrant o certificado de depósito es consultable en tiempo real por cualquier banco, inversor o contraparte autorizada, único y definitivo.

Régimen informativo: las registradoras reportan al BCRA (o autoridad de aplicación) la emisión, cesión, gravamen y extinción de los instrumentos.

Apertura de mercado: cualquier entidad que cumpla los requisitos puede autorizarse como registradora, sin exclusividades ni techos al número de operadores.

Regulación tarifaria: el regulador puede fijar precios máximos o bandas para evitar distorsiones, sin desincentivar la entrada de nuevos operadores.

Equivalencia jurídica: las inscripciones en cualquier entidad autorizada producen los mismos efectos jurídicos que la anotación en cuenta.

Una reforma complementaria de la Ley N° 9.643 sería conveniente para despejar cualquier ambigüedad sobre los efectos del registro en entidades privadas.

7. Más allá del warrant: hacia una infraestructura de registro para activos del sector real

La arquitectura que este documento propone para el registro de warrants no debe ser exclusiva para este instrumento. Es un modelo de infraestructura que puede escalar hacia cualquier activo financiero del sector real que reúna dos condiciones: subyacente verificable y necesidad de circular en el mercado de capitales.

El warrant es el punto de partida natural por tres razones. Primero, el marco jurídico preexistente es sólido, y sus atributos cambiarios están bien establecidos. Segundo, el activo subyacente (la mercadería depositada) es uno de los más verificables del sistema financiero argentino: hay un administrador responsable y un mecanismo de ejecución expedito. Tercero, el volumen, aunque pequeño en relación con su potencial, es suficiente para justificar la inversión en infraestructura.

Brasil recorrió este camino en dos décadas: construyó la arquitectura sobre la CPR y la extendió hacia otras herramientas. Cada instrumento tiene su propia lógica jurídica, pero todos comparten la misma arquitectura de registro: entidad autorizada por el Banco Central, interoperabilidad con el mercado de capitales, publicidad registral que resuelve la oponibilidad a terceros. El crédito privado al agro brasileño alcanzó en 2025 más de USD 254.000 millones/20.

Argentina puede seguir una trayectoria similar sin necesidad de replicar ese proceso en paralelo para cada instrumento. Puede establecer la arquitectura una vez y extenderla a otros instrumentos de garantía como prendas, cupones de tarjetas de crédito (como el caso reseñado de Brasil), instrumentos ligados a activos inmobiliarios, o bien cualquier instrumento susceptible de generar flujos de fondos periódicos y por tanto ser objeto de operaciones financieras.

8. Conclusión

El crecimiento en el volumen de emisión de warrants en Argentina confirma que la apertura del régimen fue una condición habilitante de ese resultado. La etapa siguiente, la infraestructura de registro que conecte el instrumento con el mercado de capitales, requiere una lógica análoga: operación privada, competencia entre registradores autorizados, supervisión pública y sin monopolios. Un registro único estatal para warrants no resolvería el techo estructural del mercado: lo cristalizaría.

La decisión que Argentina tome sobre la arquitectura del registro de warrants es parte de esa construcción. Y la decisión sobre el warrant puede ser también el punto de partida de una infraestructura de registro que, al extenderse, cambie la estructura de financiamiento y el sistema crediticio del sector real argentino.

La Unión Industrial Argentina (UIA) volvió a poner el foco sobre uno de los principales reclamos históricos del sector productivo: la reducción de la carga tributaria. El presidente de la entidad, Martín Rappallini, propuso avanzar en un “pacto fiscal federal industrial” que involucre a la Nación, las provincias y los municipios con el objetivo de reducir impuestos en los tres niveles del Estado y aliviar el denominado “costo argentino”.

La propuesta llega en un momento en el que el Gobierno nacional impulsa desregulaciones y apertura económica, mientras buena parte de la industria advierte que enfrenta una competencia cada vez más intensa sin una reducción equivalente de los costos internos. Para la UIA, la presión fiscal sigue siendo el principal factor que explica los elevados precios domésticos y la pérdida de competitividad frente a otros países.

“Seguimos liderando la presión fiscal a nivel global, somos los Messi de la presión fiscal”, afirmó Rappallini al exponer un informe de la entidad que compara la carga tributaria argentina con la de las 30 economías más importantes del mundo. Según el dirigente, el problema no se limita a los impuestos nacionales, sino que se agrava por la superposición de tributos provinciales y tasas municipales que terminan impactando sobre toda la estructura de costos.

La industria apunta contra el “costo argentino”

El diagnóstico de la UIA sostiene que durante las últimas tres décadas la política económica se apoyó más en aumentar impuestos que en expandir la economía formal. El resultado, según la entidad, fue un menor crecimiento del Producto Interno Bruto y una expansión de la informalidad, que hoy rondaría el 40% de la actividad.

Rappallini advirtió que la elevada presión tributaria genera un sistema “perverso” en el que cada vez más actores encuentran incentivos para operar fuera del circuito formal. En ese marco, la UIA plantea revisar tributos como el impuesto al cheque, Bienes Personales, Ingresos Brutos, sellos y los derechos de exportación.

La entidad reconoce, sin embargo, que las provincias enfrentan dificultades para resignar recaudación en un contexto de desaceleración del consumo y caída de ingresos fiscales. Por eso propone avanzar gradualmente, comenzando por los sectores con mayor carga impositiva y mayor exposición a la competencia internacional.

RIGI sí, pero también para la industria tradicional

Otro de los ejes del planteo industrial apunta al Régimen de Incentivo para Grandes Inversiones (RIGI). La UIA comparte la idea de ofrecer condiciones tributarias competitivas para atraer capitales, pero reclama que esos beneficios no se limiten únicamente a nuevos proyectos de gran escala.

“La industria tradicional también necesita reglas similares”, sostuvo Rappallini, al mencionar sectores como acero, automotriz, aluminio, plásticos y manufacturas que compiten directamente con productos importados.

El planteo refleja una preocupación creciente dentro del entramado fabril: mientras algunos sectores vinculados a energía, minería o infraestructura pueden acceder a regímenes especiales, gran parte de la industria manufacturera continúa operando con una estructura tributaria y financiera que considera más pesada que la de sus competidores externos.

Competencia china, plataformas digitales y consumo en baja

La UIA también alertó sobre la competencia desleal proveniente del exterior, particularmente desde China. Según Rappallini, ese país concentra alrededor del 55% del mercado global de acero, aluminio y plásticos y posee una capacidad productiva que podría derivar en posiciones dominantes si no hay respuestas coordinadas.

Además, denunció problemas de contrabando, subfacturación y dumping en rubros como calzado, celulares y cerveza, junto con la expansión de plataformas digitales que venden productos sin afrontar la misma carga impositiva que las empresas radicadas en el país.

En paralelo, el dirigente reconoció que el mercado interno sigue mostrando señales de debilidad, especialmente en construcción, textil y calzado. El objetivo de mínima para la industria, señaló, es recuperar los niveles de actividad de 2022 y evitar que la transición económica derive en cierres de empresas y pérdida de capacidades productivas.

El planteo de la UIA reabre un debate central para la economía argentina: cómo reducir impuestos sin desfinanciar a provincias y municipios que dependen en gran medida de tributos como Ingresos Brutos y tasas locales.

En la práctica, un eventual “pacto fiscal federal” implicaría una negociación política compleja entre la Casa Rosada, los gobernadores y los intendentes, en un contexto donde la prioridad oficial sigue siendo el equilibrio fiscal. La industria, sin embargo, sostiene que sin una reducción significativa del costo tributario será difícil consolidar inversiones, generar empleo y competir en igualdad de condiciones con el resto del mundo.

“No estamos pidiendo protección, sino igualdad de condiciones”, resumió Rappallini, dejando en claro que el reclamo industrial ya no pasa solo por aranceles o barreras comerciales, sino por una reforma integral del esquema impositivo argentino.

Una iniciativa privada para construir una nueva central nuclear en la Argentina fue presentada para su evaluación ante el Ministerio de Economía, con una inversión estimada en USD 1.200 millones que será financiada en su totalidad con capitales privados estadounidenses.

El proyecto, impulsado por Meitner Energy, propone levantar una central en el sitio Atucha de Nucleoeléctrica Argentina mediante un reactor modular pequeño (SMR) de diseño argentino que, por el monto de la inversión y su carácter innovador, podría ser admitido en el denominado Súper RIGI.

La iniciativa contempla la construcción del ACR-300, un reactor SMR de Generación III+ con tecnología PWR (reactor de agua a presión) y una potencia aproximada de 300 MWe. Se trata de un desarrollo realizado por ingenieros argentinos que dará origen al primer proyecto First of a Kind (FOAK) de este diseño a nivel mundial.

La condición de FOAK implica que será la primera versión comercial del reactor y no un prototipo experimental, un paso considerado estratégico para la industria nuclear argentina y para la eventual proyección internacional de esta tecnología.

La inversión prevista asciende a USD 1.200 millones y será financiada íntegramente con capitales privados, sin aportes estatales para la construcción de la central. De concretarse, el proyecto se convertirá en una de las inversiones privadas más importantes del sector energético argentino vinculadas con la generación nucleoeléctrica.

El acuerdo también establece que Nucleoeléctrica Argentina conservará el derecho de asumir la operación y el mantenimiento de la central bajo condiciones de mercado una vez que la planta entre en funcionamiento.

Además, Meitner Energy abonará un canon por el derecho real de superficie sobre los terrenos donde se emplazará la nueva central, dentro del complejo Atucha.

Según las estimaciones difundidas junto con la presentación, el desarrollo del proyecto generará alrededor de 2.000 puestos de trabajo directos durante las etapas de ingeniería, construcción, montaje, puesta en marcha y operación, además del impacto sobre proveedores y empresas vinculadas con la cadena de valor de la industria nuclear.

El plazo estimado para la construcción ronda los cinco años, siempre que la iniciativa obtenga la aprobación del Ministerio de Economía y complete el proceso de licenciamiento a cargo de la Autoridad Regulatoria Nuclear (ARN).

Tras la presentación de la iniciativa, el ministro de Economía, Luis Caputo, informó en su cuenta de X que mantuvo una reunión junto al secretario de Asuntos Nucleares, Federico Morábito Napoli, con Teófilo Lacroze, CEO de Meitner Energy Latam, y Pablo Franzetti, director de Asuntos Externos y Nuevos Negocios de la empresa en Argentina.

Importante👇

Junto al secretario de Asuntos Nucleares, @federamosnapoli, mantuvimos una muy buena reunión con Teófilo Lacroze, CEO de Meitner Energy Latam y Pablo Franzetti, Director de Asuntos Externos y Nuevos Negocios de la empresa en Argentina, quienes han presentado una… pic.twitter.com/i1suX5rkuC

En ese marco, el funcionario destacó que la propuesta contempla la construcción del primer reactor modular pequeño de este diseño a nivel mundial en el complejo Atucha. Además, señaló que el proyecto demandará una inversión estimada de USD 1.200 millones financiada con capitales privados estadounidenses y basada en una patente argentina. También remarcó que la obra prevé la creación de alrededor de 2.000 puestos de trabajo directos durante las etapas de desarrollo, construcción, puesta en marcha y operación.

“Seguimos trabajando para impulsar la tecnología nuclear que promueve el desarrollo energético argentino”, expresó Caputo al difundir los detalles del encuentro.

Los reactores modulares pequeños constituyen una de las principales tendencias de la industria nuclear internacional debido a que permiten reducir tiempos de construcción, incorporar procesos de fabricación estandarizados y ofrecer una mayor flexibilidad para ampliar la capacidad de generación eléctrica.

La Argentina cuenta con una trayectoria reconocida en el desarrollo de tecnología nuclear con fines pacíficos y capacidades propias en materia de ingeniería, diseño y fabricación de componentes. En ese contexto, el ACR-300 busca convertirse en el primer reactor comercial argentino de esta categoría y abrir oportunidades para la exportación de tecnología nacional.

De acuerdo con la información presentada, la iniciativa será analizada por las autoridades nacionales para determinar su eventual incorporación al régimen del Súper RIGI y avanzar con las autorizaciones técnicas, regulatorias y ambientales necesarias antes del inicio de las obras.