La recuperación gradual del acceso al financiamiento internacional comienza a reflejarse con fuerza en las provincias argentinas. En un contexto de menor riesgo país y mejores condiciones para la deuda soberana, ya son seis las jurisdicciones que lograron colocar bonos en los mercados internacionales desde 2025, una tendencia que podría ampliarse en los próximos meses con la incorporación de Santa Cruz y San Juan.

La última provincia en incorporarse fue Neuquén, que volvió a emitir deuda en el exterior después de una década. La administración de Rolando Figueroa colocó US$ 500 millones, respaldada por el atractivo económico que representa Vaca Muerta y con una tasa estimada de entre 7% y 8%, en línea con las operaciones más recientes del mercado subnacional.

El proceso había comenzado con Córdoba, que aprovechó en dos oportunidades la reapertura de los mercados. Primero obtuvo US$ 725 millones en 2025 y posteriormente otros US$ 800 millones durante este año, acumulando financiamiento por US$ 1.525 millones, con tasas del 9,75% y 8,6%, respectivamente.

Posteriormente fue el turno de la Ciudad Autónoma de Buenos Aires, que consiguió US$ 600 millones mediante una emisión a 7,8%, una de las tasas más bajas obtenidas por el distrito en su historia reciente. La operación contó con la participación de importantes bancos internacionales como BofA Securities, Deutsche Bank Securities, JPMorgan y Santander, junto a entidades locales como Galicia, Balanz Capital Valores y el Banco Ciudad.

También Santa Fe logró una colocación exitosa por US$ 800 millones, con una tasa de 8,1%, luego de captar ofertas superiores a US$ 1.800 millones provenientes de más de once inversores internacionales. Según el gobierno provincial, los recursos estarán destinados a infraestructura energética, rutas, seguridad y obras sociales, consolidando una estrategia orientada a fortalecer la inversión pública.

En el caso de Entre Ríos, la provincia obtuvo US$ 300 millones mediante una emisión al 9,5%, con el objetivo de reestructurar el perfil de vencimientos, mejorar la liquidez y aliviar la carga financiera heredada. Chubut, por su parte, captó US$ 650 millones a una tasa del 9,45%, una de las más elevadas del ciclo reciente, en una operación liderada por JP Morgan y Banco Santander, junto con Puente Hermanos, Santander Argentina y Banco del Chubut como colocadores locales.

El renovado interés de las provincias por acceder al crédito externo responde a una combinación de factores. La mejora de la calificación crediticia de Argentina por parte de Moody’s y la reducción del riesgo país ampliaron la denominada “ventana de mercado”, generando condiciones más favorables para emitir deuda. Sin embargo, los especialistas advierten que no todas las jurisdicciones podrán aprovechar esta oportunidad.

El economista Sebastián Menescaldi señaló que la posibilidad de acceder al financiamiento dependerá del cumplimiento de las reglas de responsabilidad fiscal. La Ley 25.917 establece restricciones para las provincias cuyo nivel de endeudamiento comprometa su capacidad de repago y exige, además, la autorización del Poder Ejecutivo nacional para concretar las emisiones.

Mientras tanto, Santa Cruz y San Juan avanzan en los preparativos para incorporarse a esta nueva ola de financiamiento. Ambas provincias proyectan emisiones cercanas a US$ 600 millones, con destino prioritario a obras de infraestructura, una estrategia que busca sostener la inversión pública en un contexto de menores transferencias nacionales y mayores exigencias de financiamiento propio.

Más allá del impacto sobre las cuentas provinciales, el regreso de los distritos argentinos a los mercados internacionales también tiene implicancias macroeconómicas. Cada colocación incorpora divisas al sistema financiero local, ampliando la oferta de dólares y facilitando la estrategia del Banco Central para fortalecer sus reservas internacionales. Desde el inicio de la denominada “fase 4” del programa monetario, la autoridad monetaria acumula compras por US$ 13.101 millones, un proceso que encuentra en las emisiones provinciales una fuente complementaria de ingreso de divisas.

El desafío hacia adelante será sostener este acceso al crédito sin comprometer la sostenibilidad fiscal. Para las provincias, el financiamiento externo puede transformarse en una herramienta de desarrollo cuando se orienta a infraestructura productiva y proyectos con capacidad de generar crecimiento. La clave estará en que la deuda no financie gasto corriente, sino inversiones que mejoren la competitividad, fortalezcan la actividad económica y eleven la capacidad futura de repago.

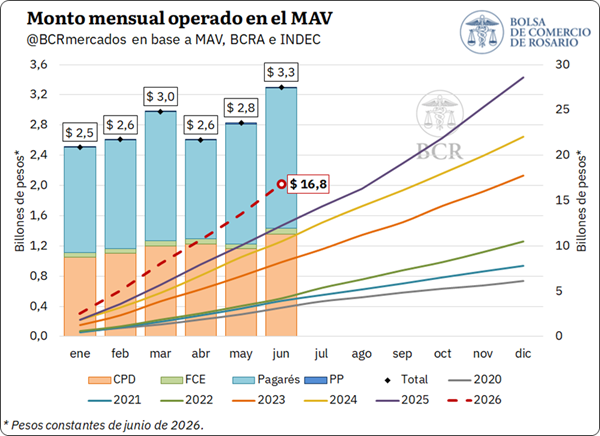

El financiamiento empresarial a través del mercado de capitales continúa ganando protagonismo en Argentina. Según un informe de la Bolsa de Comercio de Rosario (BCR), entre enero y junio de 2026 el Mercado Argentino de Valores (MAV) registró operaciones por $16,8 billones, el mayor volumen para un primer semestre desde que existen registros. En términos reales, el crecimiento alcanzó el 37,4% respecto del mismo período de 2025 y superó en 115% el promedio de los últimos cinco primeros semestres, confirmando una aceleración sostenida de la actividad.

El dato no solo refleja una mayor utilización de instrumentos bursátiles por parte del sector privado, sino también una transformación en la forma en que las empresas financian capital de trabajo, inversiones y proyectos de expansión. En un escenario donde el crédito bancario aún presenta limitaciones, el mercado de capitales se consolida como un canal complementario para sostener la actividad económica.

Entre enero y junio se negociaron $ 16,8 billones en el Mercado Argentino de Valores, un 37% más que en el mismo período de 2025 en términos reales. Los pagarés encabezaron la operatoria, mientras que las FCE más que duplicaron su volumen.

Evolución del monto total operado en el MAV

Según datos del Mercado Argentino de Valores (MAV), durante el primer semestre de 2026 la negociación de cheques de pago diferido (CPD), facturas de crédito electrónicas (FCE), pagarés y pagarés producto (PP) totalizó $ 16,8 billones. Este valor registró un crecimiento real del 37,4% respecto del mismo período de 2025 y más que duplicó el promedio de los cinco primeros semestres anteriores (+115%), constituyendo el mayor volumen operado para este período del año del que se tiene registro.

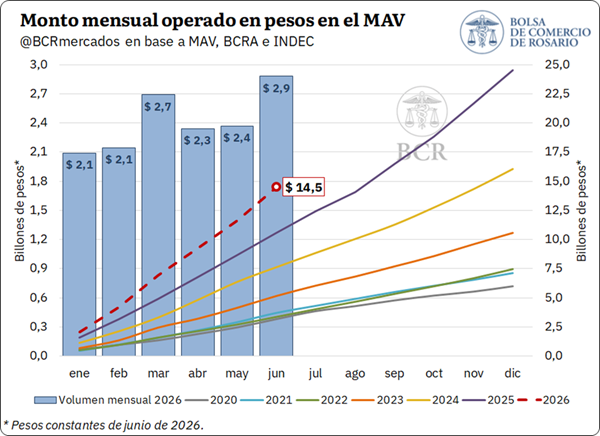

Diferenciando por mes, se advierte una aceleración de la operatoria hacia el cierre del semestre. En junio se negociaron instrumentos por $ 3,3 billones, el mayor registro de 2026 y el segundo volumen mensual más elevado de la serie, apenas por debajo del máximo alcanzado en diciembre de 2025. De esta manera, el monto operado durante el segundo trimestre superó al del primero.

Cabe aclarar que el análisis realizado en este apartado considera el volumen total negociado en el MAV expresado en pesos constantes de junio de 2026, con el objetivo de aislar el efecto del incremento de precios. Para ello, los montos originalmente denominados en dólares fueron convertidos a pesos utilizando el tipo de cambio mayorista de referencia (Comunicación A3500 del Banco Central de la República Argentina) del día de la negociación y posteriormente ajustados mediante el Índice de Precios al Consumidor (IPC) publicado por el Instituto Nacional de Estadística y Censos (INDEC).

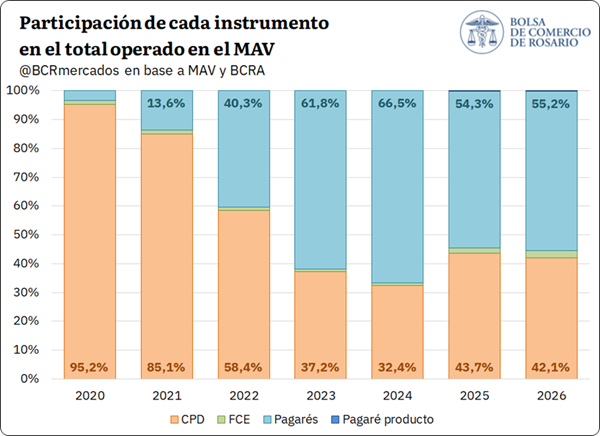

Considerando el acumulado entre enero y junio, el pagaré se mantuvo como el principal instrumento negociado, concentrando el 55,2% del volumen total. Esta participación resultó levemente superior a la registrada en el primer semestre de 2025, reforzando su predominio dentro del mercado. En segundo lugar, los CPD representaron el 42,1% de las operaciones, registrando una disminución respecto del mismo período del año anterior. Por su parte, las FCE incrementaron su participación hasta el 2,5%, alcanzando su mayor incidencia para un primer semestre. Finalmente, el pagaré producto explicó alrededor del 0,2% de las negociaciones.

Análisis por instrumento

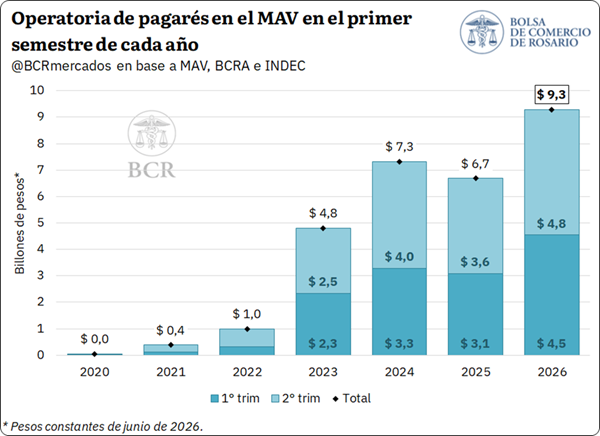

Centrando el análisis en cada instrumento, el volumen operado en el MAV a través de pagarés ascendió a $ 9,3 billones durante el primer semestre de 2026, registrando un incremento real del 39% respecto del mismo período del año anterior. Este monto constituye el mayor valor alcanzado por el instrumento para un primer semestre y se posiciona 130% por encima del promedio de los últimos años. En el interior del semestre, junio presentó el mayor nivel de operatoria, con negociaciones por $ 1,85 billones, ubicándose como el tercer mayor registro mensual de toda la serie.

Entre los beneficios del pagaré se destaca su facilidad de emisión y sus reducidos costos de transacción, además de que no cuenta con un plazo máximo de vencimiento. Puede ser emitido tanto en pesos como en dólares, permitiendo acceder a una cobertura dollar linked vinculada al dólar Banco Nación o al tipo de cambio A3500 del BCRA.

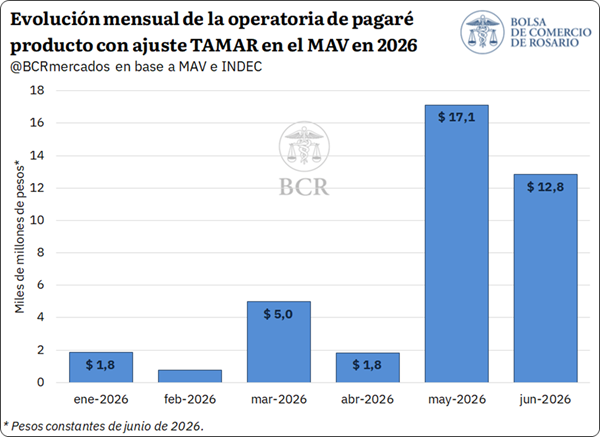

Por su parte, las operaciones con pagarés bursátiles a la vista, también denominados pagaré producto, totalizaron $ 39.400 millones durante los primeros seis meses de 2026. Este instrumento permite vincular los intereses del pagaré con la evolución de un índice de referencia, que puede ser el precio de la soja publicado por la Cámara Arbitral de Cereales (CAC) de Rosario, la tasa BADLAR o la tasa TAMAR. No obstante, durante el primer semestre de 2026, la totalidad de las operaciones utilizó como referencia la tasa TAMAR.

Si bien no resulta posible realizar una comparación interanual debido a que el instrumento comenzó a operar en mayo de 2025, se evidencia que en los recientes meses de mayo y junio los volúmenes de negociación resultaron marcadamente superiores a los registrados en los meses previos, concentrando entre ambos más de tres cuartas partes del total operado en el semestre y evidenciando un repunte de la operatoria hacia el cierre del período.

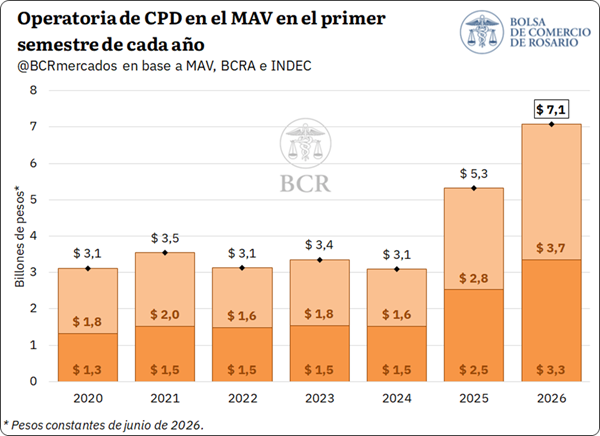

En lo que respecta a los CPD, el monto negociado en lo que va del año alcanzó $ 7,1 billones, marcando un incremento real del 33% interanual y un nuevo máximo para un primer semestre. Junio fue el mes de mayor operatoria del año, con un volumen cercano a $ 1,35 billones, siendo el tercer mayor registro mensual en términos históricos.

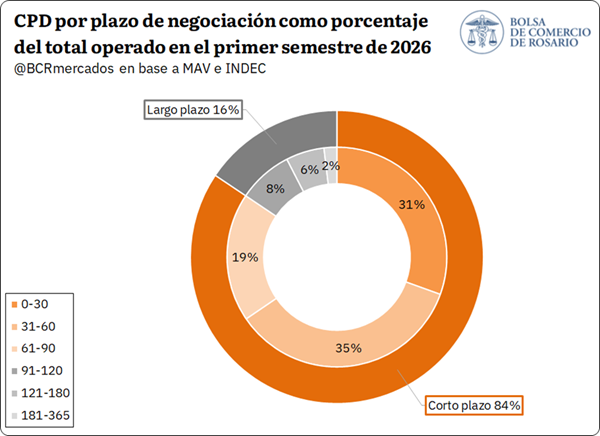

Un aspecto relevante surge al observar la distribución de los plazos de negociación. En este sentido, los CPD con vencimientos de entre 31 y 60 días concentraron la mayor proporción del volumen, dando cuenta del 35% del total. Los instrumentos con plazos de hasta 30 días explicaron el 31%, mientras que aquellos de entre 61 y 90 días representaron el 19%. En conjunto, los instrumentos de corto plazo (con vencimientos de hasta 90 días) representaron el 84% de los CPD operados durante el primer semestre de 2026, 5 p.p. más que en igual período de 2025.

En contraposición, los plazos más extensos mostraron una participación acotada. Los CPD de entre 91 y 120 días explicaron el 8% del volumen; los de entre 121 y 180 días, el 6%; y aquellos de entre 181 y 365 días, apenas el 2%. De esta manera, los instrumentos de largo plazo dieron cuenta del 16% de la operatoria.

Desde una perspectiva histórica, se advierte un cambio marcado en la composición de los plazos. Mientras que durante los primeros semestres de 2020 y 2021 los instrumentos de corto plazo representaban alrededor del 44% de las operaciones, esta proporción se incrementó progresivamente hasta alcanzar el 84% en 2026. Esto evidencia una preferencia persistente por horizontes de financiamiento más reducidos dentro de este instrumento. No obstante, esta tendencia debe analizarse considerando que los CPD fueron perdiendo participación frente a los pagarés, que desde 2023 se posicionan como el instrumento más utilizado en MAV y que, al no contar con un plazo máximo de vencimiento, pueden destinarse al financiamiento de mediano y largo plazo. En este sentido, es posible que parte de la menor participación de los CPD de largo plazo responda a su sustitución por pagarés.

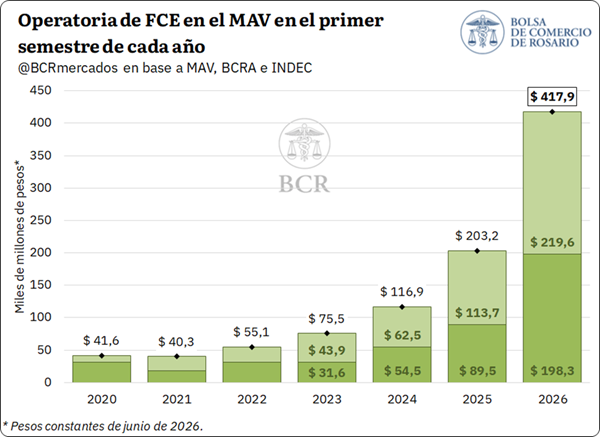

Finalmente, el monto negociado mediante facturas de crédito electrónicas alcanzó $ 417.900 millones, duplicando el registro del primer semestre de 2025 (+106%). Este valor constituye un claro máximo histórico para este período del año, y cuadruplica el volumen promedio del último lustro (+326%).

A nivel mensual, en junio se operaron $ 83.900 millones, el mayor volumen mensual negociado a través de FCE del que se tiene registro. Si bien su participación dentro del total continúa siendo reducida, el instrumento mantiene una trayectoria de crecimiento y gana progresivamente terreno dentro del financiamiento canalizado por el MAV.

Evolución de los montos operados en pesos y en dólares

Distinguiendo las operaciones según la moneda de denominación, se advierte que alrededor del 86% del volumen negociado durante el primer semestre se realizó en pesos, igual proporción respecto del mismo período de 2025, aunque 7 p.p. superior respecto del promedio. El monto operado en moneda local ascendió a $ 14,5 billones, registrando un crecimiento real del 37,1% interanual y alcanzando un nuevo máximo para este período del año.

Los CPD y los pagarés mostraron una participación prácticamente equivalente dentro de las negociaciones en pesos. Los CPD totalizaron $ 7,1 billones y dieron cuenta del 48,7% de la operatoria, mientras que los pagarés alcanzaron algo más de $ 7 billones y explicaron otro 48,4%.

Las FCE en pesos registraron el mayor crecimiento relativo, con operaciones por $ 374.200 millones, más que duplicando el volumen del primer semestre de 2025 (+110%), aunque con una participación de apenas 2,6%. Por último, los pagarés producto totalizaron $ 39.400 millones y representaron menos del 1% de las operaciones en moneda local.

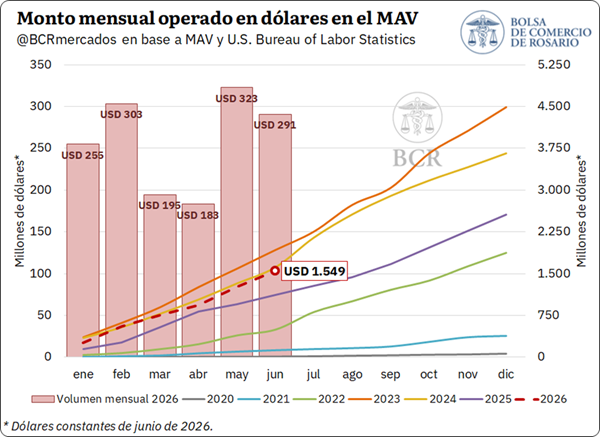

En cuanto a las operaciones en moneda extranjera, durante los primeros seis meses del año se negociaron instrumentos por aproximadamente US$ 1.549 millones, medidos en dólares constantes de junio de 2026. Para ello, los montos nominales expresados en dólares fueron deflactados utilizando el Índice de Precios al Consumidor de Estados Unidos (CPI), en su serie ajustada por estacionalidad, publicado por el U.S. Bureau of Labor Statistics.

El monto negociado implicó una recuperación real del 38,9% respecto del primer semestre de 2025, interrumpiendo la caída que había presentado la operatoria en dólares durante los dos años anteriores. No obstante, este volumen permaneció un 4,3% por debajo del primer semestre de 2024 y un 19,7% por detrás del máximo alcanzado en 2023.

Los pagarés continuaron concentrando prácticamente la totalidad de las operaciones en moneda extranjera, con un volumen de US$ 1.520 millones, un 38,4% más que en igual período de 2025 y equivalente al 98% del total. Por su parte, las FCE en dólares ascendieron a aproximadamente US$ 29,5 millones, registrando un incremento interanual del 75,5%, aunque manteniendo una incidencia marginal.

En resumen, durante el primer semestre de 2026 el volumen operado en el mercado de capitales alcanzó un nuevo máximo histórico, impulsado por un crecimiento generalizado de todos los instrumentos. A diferencia de lo observado durante los últimos dos años, la expansión encontró sustento tanto en las operaciones en pesos como en la recuperación de las negociaciones en dólares. No obstante, el financiamiento en moneda local continuó siendo el principal motor del mercado. De esta manera, el MAV continúa consolidándose como un canal relevante de financiamiento corporativo, facilitando recursos para el capital de trabajo y para el desarrollo de proyectos de inversión de las empresas.

La suba del petróleo -que llegó a superar los u$s100 por barril- arrastró a la baja a los mercados globales y los activos de la Argentina.

Los bonos en dólares cerraron en rojo en Wall Street, al igual que los ADRs.

Al mal clima internacional, sumaron resquemor los datos de la actividad económica local, peores a los esperados.

En el mercado local, los títulos soberanos de deuda se desplomaron 1,7% de la mano del Global 2038, seguido del Global 2041 (-1,6%) y el Global 2046 (-1,5%).

En ese contexto, el riesgo país saltó 6,1% y trepa hasta los 435 puntos básicos, según la medición de JP Morgan.

El barril de Brent alcanzó su nivel más alto en siete semanas por las tensiones entre EEUU e Irán.

Un petróleo más caro puede dificultar futuras bajas de tasas de interés, lo que pone de mal humor a los inversores, explicaron analistas.

El fortalecimiento del petróleo alimenta los temores inflacionarios en Estados Unidos, por lo que el mercado continúa descontando la posibilidad de que la Reserva Federal (Fed) vuelva a subir las tasas de interés en septiembre.

El índice VIX, conocido como el “índice del miedo”, volvió a subir hasta la zona de los 18 puntos, reflejando un mayor nivel de incertidumbre en los mercados.

También cayó mal que el EMAE de mayo subió apenas 0,2% interanual y cayó 0,5% respecto de abril.

La confianza de los consumidores se ubicó en 40,67 puntos en julio, lo que representa una caída mensual de 4,78%. En la comparación interanual, el índice se desploma un 12,30% respecto de julio del 2025, según indicó la Universidad Di Tella.

Además, el próximo lunes llega la directora Ejecutiva del Fondo Monetario Internacional (FMI), Kristalina Georgieva, a la Argentina.

En un contexto internacional adverso, el riesgo país de la Argentina continúa escalando y ya supera los 430 puntos. Los mercados operan este jueves en medio de una fuerte volatilidad e incertidumbre debido a que se reactivó el conflicto en Medio Oriente.

En concreto, el indicador que elabora el JP Morgan avanza 25 unidades en el día hasta los 435 puntos, una suba superior al 6%. Las acciones de las empresas argentinas que cotizan en Wall Street caen hasta 8,5% (BBVA), mientras que el Merval retrocede 1,2% y los papeles de la Bolsa porteña operan con disparidades.

La reactivación del conflicto bélico provocó una nueva escalada del barril de petróleo, que al promediar la rueda supera el valor de US$100 por unidad. Esto renueva la aversión al riesgo de los inversores que aplican el fly to quality y se refugian en los bonos del Tesoro Americano que tocan los 4,7% anual.

Esto modifica la base de comparación y deteriora el valor de los bonos argentinos y se produce la suba del índice soberano. Esta coyuntura licuó la buena noticia del miércoles, que fue la mejora en la calificación de la nota de la deuda por parte de la agencia Moody’s.

De todas maneras, el punto central es que el aumento del riesgo país no se da por la aparición de desequilibrios internos, sino por el impacto del escenario internacional.

La consecuencia más directa será una nueva postergación de la baja de los combustibles, dado que deberá seguir funcionando el acuerdo de precios que realizaron petroleras y refinadoras.

La agencia Moody’s Ratings mejoró las calificaciones de emisor a largo plazo en moneda local y extranjera de Argentina a B3 desde Caa1, lo cual fue destacado por el ministro de Economía, Luis Caputo.

Además, la calificadora cambió la perspectiva a positiva desde estable.

La agencia señaló que el riesgo de incumplimiento de Argentina ha disminuido, ya que la estabilización macroeconómica ha superado la fase inicial de ajuste y avanza hacia una mejora más duradera en los fundamentos crediticios.

Destacó los superávits fiscales sostenidos, la inflación a la baja y la continua liberalización económica, y sostuvo que “fortalecen la credibilidad de la política y reducen la volatilidad macroeconómica”.

La posición externa de Argentina ha mejorado, respaldada por un mayor desempeño exportador y un aumento de la inversión extranjera directa en los sectores de energía y minería, junto con un mejor acceso al financiamiento externo.

La perspectiva positiva refleja la visión de que el perfil crediticio de Argentina podría fortalecerse aún más a medida que las mejoras estructurales en las finanzas externas se combinen con la estabilización macroeconómica en curso, según analistas.

Si bien persisten riesgos políticos de cara a las elecciones generales de 2027, Moody’s señaló que el rango de resultados de política se ha reducido en comparación con ciclos anteriores, lo que aumenta la probabilidad de continuidad de las políticas.

El techo de calificación en moneda local de Argentina fue elevado a Ba3 desde B1, mientras que el techo en moneda extranjera fue elevado a B1 desde B2.

La recapitalización del banco central y la reducción de los pasivos intrasector público fortalecen la flexibilidad de la política, mientras que la caída de la inflación apoya una recuperación en los ingresos reales y la confianza.

Moody’s espera un crecimiento del PIB de alrededor de 3.4% en 2026 y de 3.5% en 2027.

El viceministro de Economía, José Luis Daza, dijo que eon esta decisión, las tres grandes calificadoras (Moody’s, S&P y Fitch) quedan alineadas en B- por primera vez en más de una década.

“Miles de mandatos institucionales que exigen dos o tres agencias, o que utilizan la calificación promedio, tienen desde hoy luz verde para invertir en Argentina”, señaló.

Moody’s también elevó el techo de calificación para Argentina (Ba3 en moneda local y B1 en moneda extranjera).

Daza dijo que “este es un detalle técnico muy importante. Permitirá que muchas empresas argentinas con mejor perfil crediticio puedan obtener calificaciones más altas, reduciendo su costo de financiamiento y ampliando su acceso a los mercados internacionales”.

Y un último punto. Moody’s no solo mejoró la calificación de Argentina. También cambió la perspectiva de Estable a Positiva.

“Eso significa que, si el programa económico continúa evolucionando como espera la agencia, considera más probable una nueva mejora de la calificación que una baja durante los próximos 12 a 18 meses. Esta vez es diferente!”, destacó Daza