2019 a pesar de la economía

|

Getting your Trinity Audio player ready...

|

Por consultora Analytica. Teniendo en cuenta la caída en la imagen de la gestión Cambiemos, nos preguntamos: ¿cuál es el margen para implementar una estrategia electoralista basada en una mejora en los salarios y/o el empleo? A nuestro juicio, muy pocas. El año próximo todavía observaremos los coletazos de la actual crisis de balance de pagos, que se reflejará en una depreciación real (contra promedios, y apreciación entre puntas, en el mejor de los casos).

Históricamente, estos eventos están asociados a una caída en la participación de los asalariados en el producto, lo que implica, en una economía en recesión, que los salarios reales caen, el empleo baja o ambos a la vez. Sin embargo, en contextos históricos en los cuales la política monetaria es altamente restrictiva, la respuesta positiva del empleo fue siempre muy moderada. Por lo tanto, la combinación de una recesión extendida y elevadas tasas de interés no solo le pone un techo a las paritarias, sino también al aumento en el empleo, lo que deja al Gobierno con poco margen para intentar “un poco de populismo electoralista”.

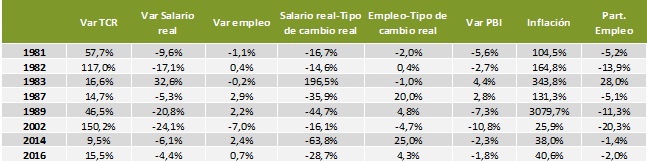

De 1976 a la fecha se observaron 8 eventos en los cuales el tipo de cambio real subió 10 o más puntos respecto al año anterior (81 a 83, 87, 89, 02, 14 y 16). En todos ellos, cayó la participación de la masa salarial en el producto (medido como salarios por empleo sobre PBI). Esto se debe básicamente a una combinación de shock de precios relativos e intensidades factoriales. A saber, la depreciación implica una mejora en la rentabilidad de los sectores transables en detrimento de los no transables, siendo estos últimos intensivos en la generación de empleo.

Si omitimos eventos extremos como 1989 (hiperinflación) y 2002 (default y crisis bancaria), se observan 3 episodios en los cuales el producto cayó, en línea con lo que se espera para 2019, entre 1,5% y 3%: 1982, 2014 y 2016. En todos ellos el salario real se redujo.

Ahora bien, mientras que en el primero y en el último caso la política monetaria era restrictiva, en 2014 era marcadamente expansiva. ¿Cómo afecta esta diferencia en la generación de empleo? Significativamente. Tanto 1982 como 2016, ambos marcados por una política monetaria restrictiva, la elasticidad empleo – tipo de cambio real osciló entre 0.5 y 5%. Esto quiere decir que por cada 10 puntos porcentuales de aumento en el tipo de cambio real, el empleo pudo subir hasta 0,5%. En 2014, en cambio, el mismo guarismo alcanzó 25%. Es decir, que por cada 10 puntos porcentuales en el tipo de cambio real, el empleo aumentó 2,5%. Claramente la postura del Banco Central es relevante para la generación de empleo luego de correcciones del tipo de cambio.

Fuente: Analytica en base a INDEC

Veamos por qué. Ante una depreciación generada por una crisis del balance de pagos las decisiones de inversión se postergan. Sin embargo, existen descalces en los flujos de las firmas que generan la necesidad de tomar deuda para financiar capital de trabajo. En este escenario, una tasa de interés real positiva -explicada por la postura de la política monetaria- presiona sobre la rentabilidad de las firmas compensando los efectos de la caída en el salario real; en particular en los sectores no transables (que dependen del mercado interno como el comercio y la construcción, por ejemplo) que son intensivos en trabajo. Los sectores transables (como la industria o el agro) pueden recomponer rentabilidad debido a que la caída del salario en dólares supera a la del salario real. Sin embargo, el efecto sobre el empleo agregado de estos sectores es de segundo orden, explicando la dinámica observada.

¿Entonces cómo afecta este cóctel al ciclo económico? Sin dudas, negativamente. La misma política monetaria condiciona el otorgamiento de crédito a las familias y, con ello, la capacidad de consumo de bienes durables. Si los salarios caen y el empleo no mejora, difícilmente podamos ver tracción en el consumo. La inversión estará en retroceso por una combinación de altas tasas de interés, una política fiscal contractiva y un escenario electoral incierto. Todas las fichas están puestas en las exportaciones y en los servicios transables, los cuales en su conjunto ponderan en torno a 15% del PBI. Demasiado poco para traccionar el despegue.

Además, el FMI condiciona la postura de la política fiscal y monetaria, las cuales a su vez restringen la política de ingresos. No solo debido al mencionado efecto del tipo de cambio sobre los salarios, sino también a través del objetivo de déficit fiscal sobre las tarifas-subsidios. Por otra parte, se podría especular con una apreciación del tipo de cambio “entre puntas” de la mano del ingreso de capitales. Sin embargo, esa estrategia implica mantener una elevada tasa de interés en un contexto de des-inflación, lo que repercute negativamente sobre el producto y el balance comercial.

Cambiemos no opta por intentar ganar las elecciones a pesar de la economía; parece que es su única opción.