El efecto del Coronavirus limita aún más la economía Argentina

|

Getting your Trinity Audio player ready...

|

La consultora Analytica realizó el siguiente análisis sobre el impacto del Coronavirus en la economía global y Argentina.

El “Efecto Coronavirus” supone desafíos adicionales para la flamante administración: la caída en el comercio genera menos superávit externo, aumentando la dependencia de un buen acuerdo con los tenedores de deuda. En tanto, las firmas asociadas al mercado interno enfrentarán el mismo problema que en Europa, la crisis por falta de oferta asociado al cese de operaciones logísticas.

Muchos países están aplicando medidas de expansión monetaria y fiscal. En este informe te contamos por qué nos inclinamos hacia medidas que contengan el mercado laboral y aumenten la protección social, similares a las que están aplicando los Estados Unidos. En el caso de la Argentina, además, los márgenes de maniobra no son los mismos que durante la Gran Recesión de 2008-2009.

• El Coronavirus implica una amenaza imprevista para la estrategia pensada por el gobierno nacional para salir de la crisis.

• Este shock afecta los precios de las materias primas, el comercio mundial, los mercados financieros y la re-negociación de deuda.

• En este informe analizamos los canales de transmisión que impactan sobre nuestro país respecto de la naturaleza de esta crisis: el “efecto Coronavirus” afecta de manera transitoria la cadena de producción de las firmas; aunque en forma muy distinta a un clásico shock de oferta (OPEP 1973) o de riqueza (crisis sub-prime 2008). En esta ocasión, nos enfrentamos a una caída abrupta, muchas veces a cero, de los ingresos corrientes de las compañías que deben seguir afrontando sus costos operativos, especialmente salarios.

• De este diagnóstico surgen las primeras recomendaciones de política en los países centrales. Estados Unidos comenzó con una lectura inadecuada moviendo a través de la FED. Ahora migró a una intervención directa del Tesoro sobre la nómina salarial de las firmas, al igual que Japón. Este es el camino correcto. Europa, en tanto, anunció un paquete de recompra de bonos y mayor flexibilidad regulatoria para las entidades financieras. Otros bancos centrales, acompañaron medidas de carácter monetario (Australia, Canadá, México, Hong Kong, Turquía, Sudáfrica).

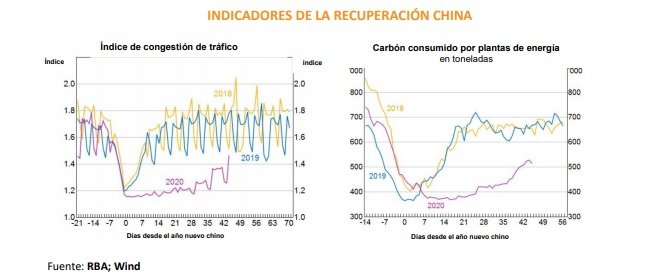

• A su vez, la crisis en China, el epicentro del virus, parece estar controlada. Los casos nuevos han mermado y la vida retoma su cauce normal.

• Se abre entonces un nuevo desafío para la Argentina: conseguir los dólares para que la economía reaccione exclusivamente a través de las exportaciones luce ahora más complicado. Las tasas internacionales seguirán en niveles mínimos y quizás haya que pensar en una salida más amigable con los mercados. Este escenario supone un tipo de cambio algo más bajo, lo que en un contexto de alta inflación incrementa el salario real y por ende estimula el mercado interno.

• En paralelo, la Argentina deberá implementar medidas de estímulo a la oferta para aliviar el peso de las firmas que genere el freno a los ingresos en sus flujos de caja a través de reducciones en las cargas impositivas para evitar profundizar la recesión, ya que las medidas de carácter monetario

tienen poco espacio en este contexto de tensión cambiaria.

UN SHOCK TRANSITORIO

• Aunque, excepto en Japón, la curva de nuevos casos es exponencial, la tasa de crecimiento promedia los 1.000 casos cada 10 días por país afectado. Hasta ahora existe un total de 120.000 casos (80.000 en China) con 4.200 muertes (3.200 en China).

• Para poner en perspectiva, la “Gripe A” tuvo su auge en el primer semestre de 2009, cuando se descubrió la vacuna, totalizando 18.000 muertos y caídas del índice S&P de niveles menores a los registrados en esta semana (-20%).

• En perspectiva, la reacción global al “efecto Coronavirus” luce desmedida.

La enfermedad está generando una caída abrupta de las ventas de las compañías, mayormente debido a problemas logísticos. Mientras tanto, deben seguir afrontando sus erogaciones corrientes, principalmente los gastos de personal.

En paralelo, empieza a verse una clara merma de casos nuevos en China (está décima en la última semana a escala mundial) como así también a reactivarse la actividad económica, a juzgar por los índices de congestión de tráfico que tuvieron un marcado repunte en la semana, lo que sugiere que la gente empieza a salir de sus casas.

Todo indica que:

• El shock es de naturaleza transitoria, lo que requiere que las firmas afectadas tomen deuda.

• La interrupción de la cadena de producción implica una caída en la productividad debido a la escasez de insumos o el reemplazo de algunas piezas por sustitutos de menor calidad.

• El impacto sectorial del shock es muy disímil dependiendo del grado de exposición al comercio exterior de cada uno de ellos; siendo las empresas asociadas al transporte internacional de pasajeros, de logística y de bienes las más afectadas.

• Cómo es un evento nuevo, sin precedentes, la incertidumbre juega un rol central, afectando la aversión al riesgo global y generando tasas de interés en mínimos en los países centrales.

Y sobre llovido, mojado: por motivos que no están del todo claros, la OPEP decidió aumentar la oferta de crudo, generando la mayor caída en el precio de los últimos 30 años. Algunas versiones responsabilizan a Arabia Saudita que decide, influenciada por Estados Unidos, bajar el precio y contrarrestar la recesión que induciría el virus en un contexto en el que Donald Trump busca su reelección. Otras a Rusia, que decidió barrer a los productores de petróleo no convencional ubicando el precio debajo del equilibrio de rentabilidad para ese tipo de crudo, más caro que el petróleo convencional. De cualquier forma, la caída del precio del petróleo contagió todavía parcialmente al resto de los commodities, lo que implica una seria amenaza para las economías latinoamericanas con una estructura de exportaciones concentrada en este tipo de productos.

LOS EFECTOS SOBRE ARGENTINA

1) Para la negociación de la deuda, el impacto del efecto Coronavirus sobre la economía argentina supone al menos tres decisiones básicas para la gestión económica. Por un lado, las tasas bajas juegan a favor de una mayor aceptación de la propuesta. Sin embargo, la ralentización del comercio mundial complica la salida planteada por el ministro Guzmán de conseguir los dólares necesarios para que la economía vuelva a crecer. A su vez, el sendero fiscal se torna más frágil debido a la mayor recesión inducida por el “efecto Coronavirus”.

2) La fuerte desaceleración del comercio mundial debería implicar naturalmente una mayor apuesta al mercado interno. 3) La caída en el precio del petróleo fuerza al Gobierno a tomar una decisión difícil entre el bolsillo de los consumidores y el desarrollo de una industria en el sector energético que se perfilaba como exportadora neta.

Bajo la premisa de que el “efecto Coronavirus” es de carácter transitorio, es necesario evitar una corrección cambiaria que equilibre el sector externo en un mercado internacional convulso. En particular durante el tiempo que tome la renegociación de la deuda. Además, con menos margen de maniobra por indicadores económicos y sociales, es también necesario atender el mercado doméstico en cuanto el Coronavirus golpee sus puertas.

Los mecanismos residen en medidas de carácter fiscal, pero dirigida. Es decir, orientadas a las firmas para mantener el empleo durante el tiempo que dure el efecto recesivo, porque es a través del consumo que la economía se ve más afectada. ¿De dónde saldrían los recursos? del Sistema financiero y algo de emisión monetaria, que la situación amerita. Hoy las entidades financieras dejaron de cumplir su función de intermediación financiera y colocan prácticamente la totalidad de su liquidez en Leliq. El sector además tuvo en 2019 rentabilidades altísimas pese a la caída de préstamos, salida de depósitos en dólares. El resultado sobre el patrimonio neto fue de 44% y aumentó 107% i.a. en 2019 (se duplicó pese al contexto).

El nuevo escenario impuesto por el efecto Coronavirus, con tasas bajas, caída en el flujo de comercio exterior y menores precios de las materias primas, sugieren que el gobierno nacional debería apostar algo más al mercado interno. El vehículo para hacerlo es la negociación de la deuda. Una salida amigable descomprime la presión sobre las exportaciones y puede habilitar algo de financiamiento voluntario. Ergo, más dólares.

Si ese fuera el caso, habría menores presiones sobre el tipo de cambio y, por ende, los salarios reales serían algo más altos. Se estimularía el consumo interno en un contexto de menor tracción de demanda de China y los países centrales donde la crisis tiene su epicentro.

Resulta imposible aún definir la duración del shock. De todos modos, el gobierno deberá tener en carpeta diferentes instrumentos de política (monetarias, fiscales, comerciales, de protección social y del empleo) a fin de ponerlas sobre la mesa si el cuadro se profundiza. No existen los mismos grados de libertad del 2008-2009, cuando se atravesó la Gran Recesión global. El espacio fiscal es prácticamente nulo, la elevada inflación restringe el canal financiero y monetario para eventuales estímulos. Pero los niveles de pobreza y vulnerabilidad son superiores que entonces. El dilema está instalado.