Discurso de Christine Lagarde, Directora Gerente del FMI el 2 de abril del 2019 en la Cámara de Comercio de Estados Unidos, Washington, DC

1. Introducción

Buenos días. Quisiera dar las gracias a mi amigo Tom Donohue y al Centro para la Competencia de los Mercados de Capital por invitarme a participar en este importante encuentro.

Cuando entré esta mañana a este magnífico edificio, me impresionó la potente imagen que forman las 12 banderas. Son las banderas de 12 grandes exploradores, que abrieron nuevas rutas de comercio y plantaron las semillas del crecimiento comercial e industrial en el Nuevo Mundo.

Ese mismo espíritu constituye la esencia de la Cámara de Comercio de Estados Unidos, que trabaja arduamente desde hace más de un siglo para ayudar a promover el sueño americano. La Cámara y el FMI tienen mucho en común.

Ambos defienden una perspectiva internacional; ambos abogan por una mayor colaboración entre el gobierno y el sector privado, y, por encima de todo, ambos están profundamente dedicados a promover el crecimiento, el empleo y las oportunidades para todos.

Es, por lo tanto, un lugar muy adecuado para debatir sobre cómo fomentar un crecimiento más sostenible e inclusivo; cómo reducir las tensiones comerciales, y cómo reforzar la credibilidad y la confianza, en la economía y las instituciones.

Son los mismos temas que analizarán los ministros de Hacienda y gobernadores de bancos centrales durante las Reuniones de Primavera del FMI y el Banco Mundial que se celebrarán la próxima semana aquí en Washington.

Se enfrentarán a un panorama económico cambiante que requiere inexorablemente la aplicación de políticas adecuadas.

Como dijo una vez el Presidente Theodore Roosevelt: “ Hay muchas razones por las que debemos enfrentar en serio el futuro, sin esconder de nosotros mismos la gravedad de los problemas que tenemos ante nosotros, y sin temor a abordarlos con el propósito inquebrantable y firme de resolverlos correctamente ” [i].

Me gustaría centrarme hoy en cómo podemos aprovechar este “propósito inquebrantable” en beneficio de todos.

2. La economía mundial: Un momento delicado

Quisiera comenzar describiendo el mapa del tiempo de la economía mundial.

Hace un año, dije, “reparemos el tejado ahora que brilla el sol”. Hace seis meses, señalé que se avecinaban tormentas. Hoy el tiempo está cada vez más “inestable”. ¿Qué quiero decir con eso?

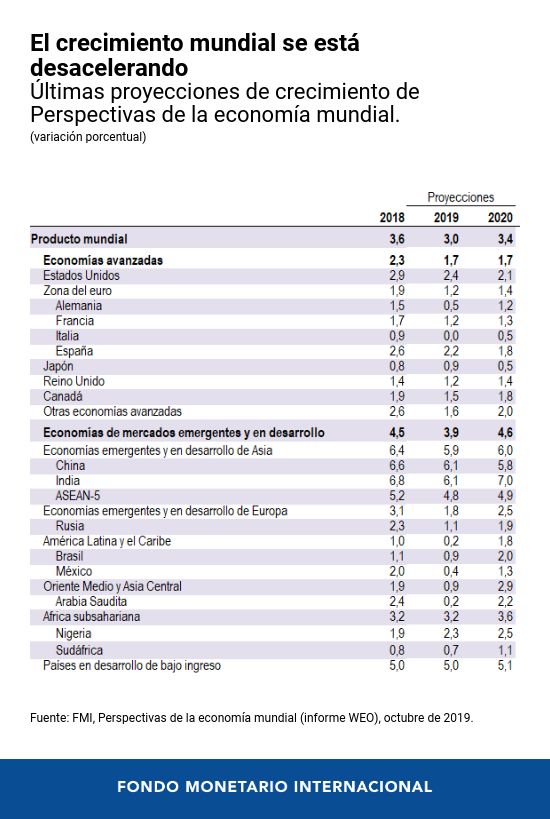

En enero, el FMI proyectó un crecimiento mundial para 2019 y 2020 de alrededor del 3½%— más bajo del que hemos visto en los últimos tiempos, pero que aún es razonable. Desde entonces, el crecimiento ha seguido perdiendo ímpetu, como recogen nuestras previsiones actualizadas que publicaremos la próxima semana.

Hace solo dos años, el 75% de la economía mundial experimentó un repunte. Este año, prevemos que el70% de la economía mundial experimente unadesaceleración.

Corresponde recalcar, sin embargo, que no vemos una recesión a corto plazo. De hecho, prevemos cierto repunte del crecimiento en el segundo semestre de 2019 y en 2020 .

Ven, por tanto, lo que quiero decir con “inestable”. De hecho, la economía mundial se encuentra en un “momento delicado”.

El crecimiento mundial ha estado desacelerándose, en gran medida debido al aumento de las tensiones comerciales y al endurecimiento de las condiciones financieras en el segundo semestre de 2018. Al mismo tiempo, se prevé que la actividad económica mundial se beneficie del actual ritmo más paciente de normalización monetaria por parte de los principales bancos centrales —liderados por la Reserva Federal de Estados Unidos— y de un mayor estímulo, por ejemplo, en China.

Estas respuestas de política han respaldado la distensión de las condiciones financieras y el aumento de los flujos de capital hacia los mercados emergentes, donde las monedas se han fortalecido frente al dólar de EE.UU.

Pero, nuevamente, corresponde recalcar que el repunte previsto del crecimiento mundial a finales de este año es precario . Es vulnerable a diversos riesgos a la baja, entre ellos, las incertidumbres relacionadas con los países, como el brexit, y las incertidumbres más amplias, como los elevados niveles de deuda en algunos sectores y países, las tensiones en torno a la política comercial y la sensación de intranquilidad en los mercados financieros.

Por ejemplo: si el endurecimiento de las condiciones financieras fuera más marcado de lo esperado, podría generar graves dificultades para muchos gobiernos y empresas en términos de refinanciamiento y servicio de la deuda, lo cual podría amplificar los movimientos del tipo de cambio y las correcciones en los mercados financieros.

3. Tres ámbitos prioritarios de acción

En efecto, nos encontramos en un momento delicado que debemos “abordar con cuidado”. Esto significa que no solo debemos evitar errores de política, sino también estar seguros de tomar las medidas adecuadas en materia de políticas.

Veo tres ámbitos de acción que se refuerzan mutuamente: las políticas internas; las políticas transfronterizas, y los esfuerzos coordinados para abordar los principales desafíos mundiales a los que todos nos enfrentamos.

Permítanme analizar cada uno de estos ámbitos:

a) Políticas internas para construir economías más resilientes e inclusivas

Ante todo, las políticas deben proporcionar a las personas las condiciones necesarias para prosperar en la vida. Es posible que me hayan oído decir:“¡deberíamos arreglar el tejado!”, especialmente cuando se trata de aplicar reformas estructurales que pueden ayudar a estimular la productividad y el crecimiento a largo plazo. No hay una solución única, naturalmente. Las políticas deben adaptarse a las necesidades de cada país.

Sin embargo, en términos generales, la política macroeconómica debería apuntar a afianzar el crecimiento y la estabilidad. La política monetaria debería seguir siendo acomodaticia en los países cuya inflación se encuentra por debajo de la meta, y debería anclar las expectativas. En los casos en que sea necesario, es importante utilizar la flexibilidad cambiaria para ayudar a absorber los shocks. Además, debería fortalecerse el sector financiero y deberían reducirse los riesgos manteniendo el ímpetu de la reforma regulatoria.

La realidad es que muchas economías no son suficientemente resilientes. Los elevados niveles de deuda pública y las bajas tasas de interés han dejado un margen limitado para actuar cuando se produzca la próxima desaceleración, que inevitablemente llegará.

Para muchos países, esto implica hacer un uso más inteligente de la política fiscal, lo que, a su vez, significa encontrar el equilibrio adecuado entre el crecimiento, la sostenibilidad de la deuda y los objetivos sociales.

Como ex Ministra de Finanzas, puedo asegurarles que no es algo que pueda hacerse fácilmente. Implica acumular reservas fiscales en las épocas de bonanza, creando al mismo tiempo suficiente espacio fiscal para actuar en las épocas difíciles. Implica trabajar arduamente y de forma continua para modernizar los sistemas tributarios, movilizar los ingresos internos, priorizar el gasto favorable al crecimiento y reducir la deuda pública cuando sea necesario.

También significa abordar la desigualdad excesiva. En este ámbito, la política fiscal puede desempeñar un papel fundamental, entre otras formas, promoviendo medidas tributarias progresivas que deberían ser específicas para cada país, y redes de protección más sólidas que puedan ayudar a abordar los trastornos causados por el cambio tecnológico y la globalización.

Ante todo, la política fiscal puede ayudar a crear oportunidades más amplias brindando acceso a educación, atención de la salud e infraestructura de calidad, especialmente para aquellas personas que se hayan quedado rezagadas o excluidas. En muchos países, esto significa prestar especial atención a los jóvenes y a las mujeres.

Este tipo de medidas de política pueden ayudar a fomentar la credibilidad y la confianza, y a superar las percepciones sobre la distribución injusta de los beneficios económicos.

Un ámbito donde estas percepciones van ganando terreno es en la crecienteconcentración de poder de mercado por unos pocos gigantes empresariales.

Un nuevo análisis [ii] del FMI muestra que, en las últimas dos décadas, el aumento del poder de mercado de las empresas en las economías avanzadas tuvo solo un efecto muy pequeño en la inversión, el producto y la proporción del ingreso nacional que perciben los trabajadores remunerados.

Pero también observamos que un pequeño número de empresas muy dinámicas fue responsable de los sobreprecios más grandes. En otras palabras, se genera una dinámica, que es especialmente pronunciada en la economía digital, en la que “el ganador se lleva la mayor parte”.

No digo que actualmente tengamos un “problema de monopolio”. Pero lo que digo es que debemos adoptar las medidas adecuadas, para que no se convierta en un problema.

Esto significa reducir las barreras a la entrada de nuevas empresas y reformar los marcos de competencia para garantizar la igualdad de condiciones en todos los sectores, ya sean tradicionales o de alta tecnología.

b) Esfuerzos transfronterizos para ofrecer condiciones más equitativas

Esto me lleva al segundo ámbito prioritario de acción: las políticas transfronterizas. Existe una amplia gama de cuestiones económicas que deben abordarse, entre otras, la modernización de la regulación financiera, la mejora de la transparencia de la deuda, la lucha contra los flujos financieros ilícitos.

Pero en lo que se refiere a establecer condiciones igualitarias entre los países, ninguna cuestión ocupa un lugar tan preponderante como el comercio. En este ámbito la Cámara y el FMI comparten mucho terreno común.

Sabemos que, durante muchas décadas, la integración comercial ha contribuido a aumentar la prosperidad, reducir la pobreza, difundir nuevas tecnologías y estimular la productividad. En todo el mundo, ha reducido el costo de vida y ha creado millones de nuevos empleos con salarios más altos.

Al mismo tiempo, sabemos que no todo el mundo se ha beneficiado, que existen distorsiones en el sistema comercial y que es necesario reformarlo.

También sabemos que las barreras comerciales no son la respuesta. Nuevos estudios del FMI —que se publicarán próximamente— muestran lo importante que es evitar errores de política en este ámbito.

Al analizar la experiencia de 180 países en las últimas seis décadas, hemos comprobado que la integración comercial impulsa claramente la inversión, en plantas, maquinaria y muchos otros ámbitos generadores de altos niveles de empleo. En cambio, las barreras comerciales perjudican claramente la inversión y el empleo [iii].

Esta conclusión es especialmente pertinente ahora, en un momento en que las tensiones comerciales podrían dañar aún más la inversión, y en un momento en que la inversión ya es débil.

Por tanto, una vez más, nos encontramos en un momento delicado, y debemos ser cuidadosos.

En particular, analizamos qué ocurriría si los aranceles [iv] a todos los bienes comerciados entre Estados Unidos y China aumentaran 25 puntos porcentuales. Esto, por sí solo, reduciría el PIB anual en un 0,6% en Estados Unidos y en un 1,5%en China [v].

Estas son heridas que pueden autoinfligirse y deben evitarse.

A pesar de ello, las deliberaciones sobre las distorsiones del comercio o las prácticas desleales a menudo están vinculadas al concepto de déficits y superávits comerciales bilaterales, y al de los aranceles.

Históricamente, los desequilibrios comerciales bilaterales se han visto impulsados principalmente por factores macroeconómicos, y no por aranceles bilaterales. En otras palabras, la manera más eficaz de reducir un déficit comercial bilateral es evitar los aranceles, porque los aranceles a los productos de un país solo desvían los flujos de comercio hacia otros países.

Nadie gana una guerra comercial: ¡posiblemente también me hayan oído decir eso! Por eso tenemos que trabajar juntos para reducir las barreras comerciales y modernizar el sistema de comercio mundial, de manera que todos salgamos ganando.

Esto significa abordar cuestiones como los subsidios estatales, la propiedad intelectual y la privacidad de los datos. También significa nuevos acuerdos para liberar todo el potencial de los servicios comercializables y el comercio digital. Y significa contar con marcos basados en reglas que garanticen una competencia leal y reglas de juego equitativas.

Por lo tanto, a medida que avanzamos, necesitamos una acción colectiva para modernizar las principales funciones que desempeña la Organización Mundial del Comercio: desde la negociación hasta la transparencia y la solución de controversias, lo que creará un sistema más fuerte y flexible.

Naturalmente, establecer reglas de juego equitativas entre los países no tiene que ver solo con el comercio. En los últimos días —como tal vez hayan visto— el FMI también ha puesto de relieve la necesidad de mejorar el marco en torno a la tributación internacional de las empresas.

He llegado incluso a afirmar que el sistema está básicamente desfasado. Y creo que compartimos la opinión de la Cámara de que es contraproducente que los países adopten un enfoque unilateral.

Es necesario un esfuerzo a escala internacional.

La reforma de la tributación empresarial internacional es un reto para todos los países. Pero las economías en desarrollo dependen en especial de los ingresos tributarios de las empresas para financiar inversiones esenciales en las personas y en infraestructura.

Según nuestros análisis, los países que no son miembros de la OCDE pierden alrededor de USD 200.000 millones al año porque las empresas pueden trasladar utilidades a jurisdicciones de baja tributación [vi].

Esta pérdida de ingresos dificulta aún más la tarea de los países de bajo ingreso de impulsar el crecimiento y el empleo, y de alcanzar los Objetivos de Desarrollo Sostenible en la fecha acordada de 2030.

Afortunadamente, se están llevando a cabo esfuerzos para modernizar el sistema de tributación internacional de las empresas. Pero aún queda mucho por hacer. El FMI ha presentado algunas opciones sobre cómo trabajar conjuntamente para lograr que el sistema sea más justo y se adapte al futuro.

Me he referido hasta ahora a dos ámbitos prioritarios para la adopción de medidas de política: a escala nacional y entre los países . Pasemos al tercer y último ámbito prioritario: los desafíos a escala mundial.

c) Colaboración para abordar los desafíos a escala mundial

Estas son cuestiones que ningún país puede resolver por sí solo, y la lista es larga: factores demográficos, migración, ciberriesgos y, por supuesto, la amenaza existencial del cambio climático.

En relación con esta cuestión, sé que la Cámara considera que la colaboración entre el sector público y el sector privado, así como la innovación y la tecnología, tienen un gran potencial para reducir las emisiones de gases de efecto invernadero. El FMI también está profundamente comprometido con esta cuestión: desde una perspectiva macroeconómica, por supuesto.

Nos hemos centrado en particular en el precio de las emisiones de carbono y en la reducción de los subsidios a la energía, que ascienden a alrededor de USD 5,2 billones al año, es decir, un 6,5% del PIB mundial [vii]. Ambos instrumentos de política podrían contribuir en gran medida a mitigar los efectos del cambio climático.

Hace poco, he sido abuela, y debo decir que el desafío de convertir el planeta en un lugar mejor para nuestros hijos —y nietos— ha adquirido especial resonancia para mí.

En mis conversaciones con jóvenes de todo el mundo, también he aprendido que el cambio climático es uno de los dos desafíos que, a su juicio, revisten mayor importancia para su futuro.

El otro es la corrupción.

Este también es un ámbito en el que el FMI ha intensificado la atención que presta a los efectos macroeconómicos en los países miembros.

El costo anual de los sobornos por sí solo asciende a más de USD 1,5 billones [viii], aproximadamente el 2% del PIB mundial. El lavado de dinero y el financiamiento del terrorismo son otras dimensiones graves del problema, en las que el FMI ha estado trabajando con más de 100 países.

Nuestros estudios más recientes ponen de relieve el elevado costo fiscal de la corrupción, que provoca una pérdida masiva de ingresos públicos y un gasto público de menor calidad. Estos nuevos análisis confirman lo que todos sospechamos desde hace tiempo: la corrupción reduce el crecimiento. Aumenta la desigualdad. Alimenta la desconfianza.

¿Hay esperanzas de combatir la corrupción? Creemos que sí, y estamos convencidos de que las respuestas de política económica adecuadas pueden tener un impacto significativo.

En un nuevo estudio, estimamos que dentro de un grupo de economías similares, un menor nivel de corrupción está asociado a un nivel más elevado de ingresos tributarios; de hecho, se observa una diferencia significativa de hasta 4 puntos porcentuales del PIB entre los países [ix]. También existe un vínculo entre una mejor gestión de gobierno y puntuaciones académicas más altas y un gasto más eficiente en infraestructura esencial: en carreteras, o escuelas y hospitales.

Esto destaca el enorme beneficio potencial de frenar la corrupción, y no solo el beneficio fiscal, sino también el beneficio potencial para toda la sociedad.

Esto tiene claramente una dimensión internacional. Transparency International, por ejemplo, actualizó recientemente su Índice de Percepción de la Corrupción[x], en el que 100 significa “muy transparente”. Según este índice, dos terceras partes de todos los países obtienen una puntuación inferior a 50, lo que indica que tienen graves problemas para prevenir la corrupción.

Es evidente que los países deben asumir la responsabilidad de lo que ocurre dentro de sus fronteras. Pero la corrupción es una plaga internacional. Para combatirla eficazmente es necesaria la cooperación internacional.

4. La cooperación internacional en materia de políticas y el FMI

Sé que la Cámara reconoce el valor de la cooperación. Desde la Segunda Guerra Mundial, en un país tras otro, en una crisis tras otra, la cooperación ha sido beneficiosa para el mundo.

El FMI a menudo ha desempeñado una función central en esos esfuerzos.

Durante la crisis financiera mundial, el FMI pudo comprometer más de USD 500.000 millones para ayudar a evitar otra Gran Depresión. En la década transcurrida desde entonces, hemos apoyado los programas económicos de más de 90 países.

Y nuestra labor continúa. Piensen en el asesoramiento que brinda el FMI a los países para ayudarlos a abrir sus mercados y fomentar la inversión.

O piensen en el apoyo brindado recientemente a programas esenciales para los países: en Egipto, Túnez y Jordania. O en Ucrania, o Argentina.

Para que nuestro trabajo sea eficaz, por supuesto, debemos contar con suficientes recursos en el futuro. Para ello, confiamos en el respaldo de nuestros 189 países miembros. Este es otro tema que espero que los ministros y gobernadores examinarán durante las Reuniones de Primavera que se celebrarán la próxima semana.

Tengo la certeza de que el apoyo de nuestros países miembros sigue siendo sólido.

5. Conclusión

Para concluir, quisiera volver a referirme al carácter inspirador de este magnífico edificio.

Inscritas en los muros del edificio original de la Cámara están las palabras del gran estadista estadounidense, Daniel Webster:

“Desarrollemos los recursos de nuestras tierras —dijo Webster— invoquemos todos sus poderes, fortalezcamos sus instituciones, promovamos todos sus grandes intereses, para ver si también nosotros, en nuestros días y en nuestra generación, podemos hacer algo memorable” .

En este momento delicado para la economía mundial, trabajemos juntos para hacer algo memorable.

Muchas gracias.

[i] Discurso inaugural, 1905.

[ii] Informe WEO de abril de 2019, capítulo II, “El aumento del poder de mercado de las empresas y sus efectos macroeconómicos”.

[iii] Informe WEO de abril de 2019, capítulo III: “El precio de los bienes de capital: ¿Un motor de la inversión en peligro?”

[iv] Este análisis incluye los aranceles, las medidas no arancelarias y los acuerdos bilaterales de compra.

[v] Informe WEO de abril de 2019, capítulo IV: “Los factores determinantes del comercio bilateral y los efectos de contagio de los aranceles”.

[vi]

Documento de Trabajo del FMI: “

Base Erosion, Profit Shifting and Developing Countries”.

[vii] A nivel mundial, en 2017 los subsidios a la energía alcanzaron aproximadamente una cifra de

USD 5,2 billones; Documento de Trabajo del FMI: “

Global Fossil Fuel Subsidies Remain Large: An Update Based on Country-Level Estimates ”, de próxima publicación.

[viii]

Nota de Análisis del Personal Técnico del FM (Mayo de 2016): “

Corruption: Costs and Mitigating Strategies”. Esta estimación para 2015 es una extrapolación de Daniel Kaufmann basada en su estimación anterior de USD 1,1 billones en Kaufmann (2005).

[ix] Edición de abril de 2019 de Fiscal Monitor.

[x] Transparency International, Índice de Percepción de la Corrupción 2018 (29 de enero de 2019).

Artículo de Forbes .