El dilema de la deuda: entre el CEPO y la pared

|

Getting your Trinity Audio player ready...

|

Un informe de la consultora Ecolatina a cargo de Ana Albin hace foco en el CEPO y el desafío de balancear los riesgos entre una deuda en dólares, así como evitar sobresaltos en una deuda en pesos. Para esto, no sólo será crucial sostener el superávit fiscal, sino que también deberá percibirse como sostenible en el tiempo con un historial de la economía local jugando en contra.

El déficit fiscal crónico con el que convive la economía local fue reduciendo los márgenes de maniobra para su administración. Las múltiples vías exploradas para financiar el desbalance de las cuentas públicas se fueron agotando y, con ellas, las oportunidades de encarrillar de forma suavizada un sendero fiscal que luzca sostenible y creíble en el tiempo.

En este marco, la nueva gestión resolvió realizar un fuerte ordenamiento de las cuentas públicas, alcanzando en los primeros siete meses del año un superávit fiscal no visto en más de una década. Con esto como telón de fondo, las autoridades contaron con un espacio mayor para lidiar con una deuda pública en pesos heredada que mostraba una dinámica explosiva. Así, Finanzas fue rotando de títulos indexados y de corto plazo hacia colocaciones de instrumentos capitalizables de renta fija, algo que no se evidenciaba desde el 2019, generando una curva de rendimientos de mayor duration y a tasa fija. No obstante, esta estrategia aún es dependiente de las restricciones cambiarias, las cuales acotan las opciones de inversión de los individuos y facilitan el rollover de la deuda pública en moneda nacional. A su vez, los vencimientos en moneda dura lucen desafiantes en el marco de reservas netas en terreno negativo y controles cambiarios que desalientan el ingreso de divisas. Justamente, salir del CEPO introduce un trade-off con la deuda en pesos: en un contexto de unificación cambiaria, el BCRA deberá deslizar una tasa de interés real positiva para evitar un potencial exceso de demanda en el MULC. Como contrapartida, el Tesoro cargará con exigencias mayores que deberá compensar mediante un superávit fiscal mayor y/o rollear los vencimientos con instrumentos que compensen la devaluación esperada.

Hacia adelante, el desafío será balancear los riesgos entre una deuda en dólares que requerirá de algún grado de flexibilización de los controles cambiarios y evitar sobresaltos en una deuda en pesos dependiente del CEPO. Para esto, no sólo será crucial sostener el superávit fiscal, sino que también deberá percibirse como sostenible en el tiempo con un historial de la economía local jugando en contra.

La costumbre del déficit fiscal y su financiamiento

El déficit fiscal crónico fue una característica típica de la economía argentina en las últimas décadas. El desbalance de las cuentas públicas, iniciado en el 2009, fue profundizándose hasta establecerse en un nivel cercano al 5% del PIB en el ultimo trienio.

Lo novedoso, más allá de su magnitud, se encuentra en observar cómo se fueron modificando las diferentes fuentes de financiamiento a través de las gestiones: 1) Cuando se cerró el mercado financiero internacional, se requirió a la asistencia directa del BCRA (en detrimento de su balance); 2) Cuando se retomó el acceso al crédito externo, se utilizó esa vía tanto para financiar el déficit como para sanear el balance del BCRA; y 3) Cuando el mercado externo volvió a cerrarse y los límites legales restringían la asistencia monetaria, se utilizó el mercado de deuda en pesos como principal mecanismo de financiamiento, donde el BCRA intervenía generando una especia de asistencia indirecta al tesoro.

Justamente, este último caso fue el de la gestión 2020-23, que tenía como desafío paralelo la renegociación de la deuda en moneda extranjera y la resolución del problema fiscal. Dejando atrás la acuciante necesidad de asistencia social en el contexto de la pandemia, en lo subsiguiente se gestó la renegociación de deuda con acreedores externos privados y el FMI, pero nuevamente la materia pendiente fue la principal: el déficit fiscal.

De empujar a saltar por arriba

Durante 2023, se agudizaron los desequilibrios macroeconómicos. Asociado a un déficit cercano al 5% del PIB, el escenario se componía de una inflación acelerando a una tasa no vista desde los 90’, una brecha cambiaria volátil y rozando los tres dígitos, y una grave sequía que deprimió el ingreso de divisas.

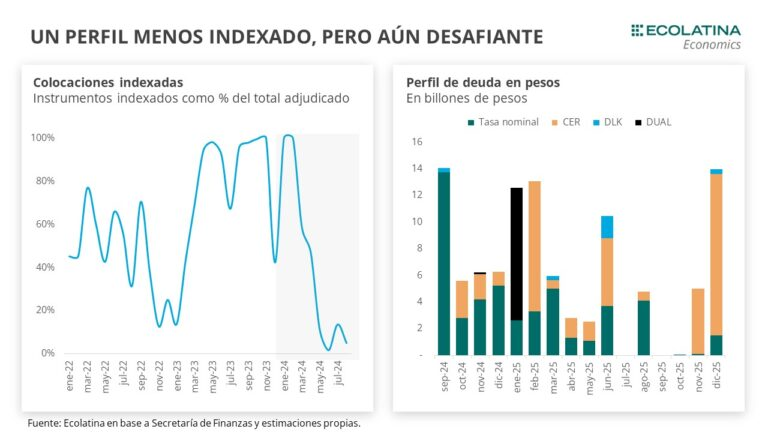

Producto de ello, la estrategia de Finanzas se concentró en la oferta de instrumentos indexados y de corto plazo para tornar atractivas las licitaciones, los cuales llegaron a representar el 80% de las colocaciones. De esta forma, la dinámica se volvió explosiva: el Tesoro se enfrentaba sucesivamente a umbrales de vencimientos que debía rollear de forma holgada para cubrir los mismos y las necesidades de financiamiento corrientes.

A su vez, el BCRA intervino para evitar rispideces en el programa financiero. En la búsqueda por aumentar el apetito de los inversores, la autoridad monetaria ofreció primero bids (precio asegurado de intervención en el mercado secundario) y luego puts (opción de venta a un precio preestablecido), al tiempo que intervino en el mercado secundario para sostener los precios de los bonos del Tesoro. Asimismo, con el objeto de evitar disrupciones nominales, buscó retirar el exceso de pesos de la economía mediante el aumento de los pasivos remunerados (leliq y pases).

En este marco, la herencia recibida por el nuevo gobierno requería de una administración cautelosa. De esta forma, en lo inmediato la estrategia consistió en: 1) Superávit fiscal sostenido como bandera política (no visto desde 2008); 2) Canje de la deuda pública indexada (alcanzaba los $35 bn) para estirar la duration de vencimientos en medio del salto devaluatorio y el ajuste de precios relativos.

Ahora bien, el foco estuvo principalmente en la desindexación y mayor duration de la deuda pública colocada. Con el objeto de traspasar los pasivos remunerados en los que incurrió el BCRA debido al déficit público (representando cerca del 9% del PIB en 2023) y limpiar la hoja de balance de la institución, el BCRA y el Tesoro avanzaron en tándem en la estrategia financiera.

En este marco, nacieron las LECAP: letras a tasa fija cuyos intereses se capitalizan de forma mensual y, por lo tanto, no tienen impacto directo en el resultado financiero, pero aumentan el stock de deuda pública. En la previa de cada licitación, el BCRA introdujo recortes sistemáticos sobre la tasa de interés ofrecida por los Pases, generando incentivos para redireccionar la liquidez hacia las subastas de LECAPs de Finanzas.

De este modo, la estrategia del Tesoro contó con un colchón inicial que le permitió ir conformando y extendiendo una curva de instrumentos a tasa fija. Para dimensionar, las colocaciones de LECAP representan el 66% de los instrumentos adjudicados en lo que va del año.

El elefante en la sala

Si bien el equipo económico dio pasos necesarios en la normalización de la deuda en pesos, en el centro de este manejo se ubica el CEPO. El superávit fiscal es una condición necesaria para administrar los vencimientos de la deuda en pesos, pero la estrategia aún es dependiente de los controles cambiarios, los cuales acotan las opciones de inversión de los pesos circulantes y facilitan el rollover de deuda púbica en moneda nacional.

Para peor, los umbrales de vencimiento pasarán de pesos a dólares. Los vencimientos en moneda dura (FMI, BOPREAL y bonos soberanos en manos privadas) trepan en 2025 a los USD 11.000 M, con exigencias que representan USD 3.000 M sólo durante enero (a pesar de los trascendidos sobre la constitución de un REPO para contar con la suma, pasado un mes se sigue sin novedades) y reservas netas negativas cercanas a los USD 4.000 M (excluyendo depósitos del Tesoro en USD y sin restar BOPREAL).

En el marco de los controles, el único ingreso genuino de divisas provendría del excedente de la balanza comercial. Sin embargo, una actividad recuperando y un tipo de cambio real perdiendo competitividad podría redundar en un saldo menor al de 2024 (o incluso una reversión). Eventualmente, el Gobierno podría contar con algún ingreso extra debido al RIGI y préstamos de organismos internacionales, aunque la magnitud luce incierta bajo las condiciones actuales.

Justamente, desmantelar al menos gradualmente el CEPO sentaría bases más firmes para el ingreso de divisas. Aliviar los controles cambiarios permitiría reducir un riesgo país que hoy se ubica por encima de los 1.400 puntos básicos, explorar opciones para rollear los vencimientos con acreedores privados e incluso abordar un nuevo programa con un FMI que exige esta medida como prerrequisito.

No obstante, el CEPO introduce un trade-off entre la deuda en pesos y en dólares. En un contexto de unificación cambiaria, el BCRA deberá deslizar una tasa de interés real positiva para evitar un exceso de demanda de divisas en el MULC. Como contrapartida, en una suerte de dominancia monetaria, el Tesoro cargará con exigencias mayores (recordar que la LEFI está atada a la TPM) que deberá compensar mediante un superávit fiscal mayor y/o rollear los vencimientos con instrumentos que compensen la devaluación esperada.

Hacia adelante, el desafío será balancear los riesgos entre una deuda en dólares que requerirá de algún grado de flexibilización de los controles cambiarios y evitar sobresaltos en una deuda en pesos dependiente del CEPO. Para esto, no sólo será crucial sostener el superávit fiscal, sino que también deberá percibirse como sostenible en el tiempo con un historial de la economía local jugando en contra.