Semáforo: con la yerba en rojo intenso, ¿Cómo están los otros sectores económicos de Misiones?

|

Getting your Trinity Audio player ready...

|

La volatilidad económica en la Argentina es un clásico. Estamos acostumbrados a vivir en un loop de épocas de bonanza y de crisis que producen graves daños económicos y sociales que no siempre se dimensionan apropiadamente, sobre todo por el hecho de estar intentando surfear las olas. Pero lo que diferencia esta crisis de las anteriores, es que está influenciada, nada menos, que por la cabeza del Poder Ejecutivo nacional. Destruir para luego refundar, podría ser la premisa que maneja el gobierno.

En este “destruir” podemos ver como la enorme mayoría de los indicadores de la economía real está con fuertes deterioros. Tanto a nivel país como hacia adentro de las provincias. Misiones, aún con sus importantes fortalezas internas que la destacan en el plano regional, no está exenta de esta situación y sufre de manera muy importante el contexto actual. Para poder cuantificar (y dimensionar) esta situación, elaboramos un Semáforo de la economía misionera. “Semáforo de tiempos libertarios”, podríamos llamarlo.

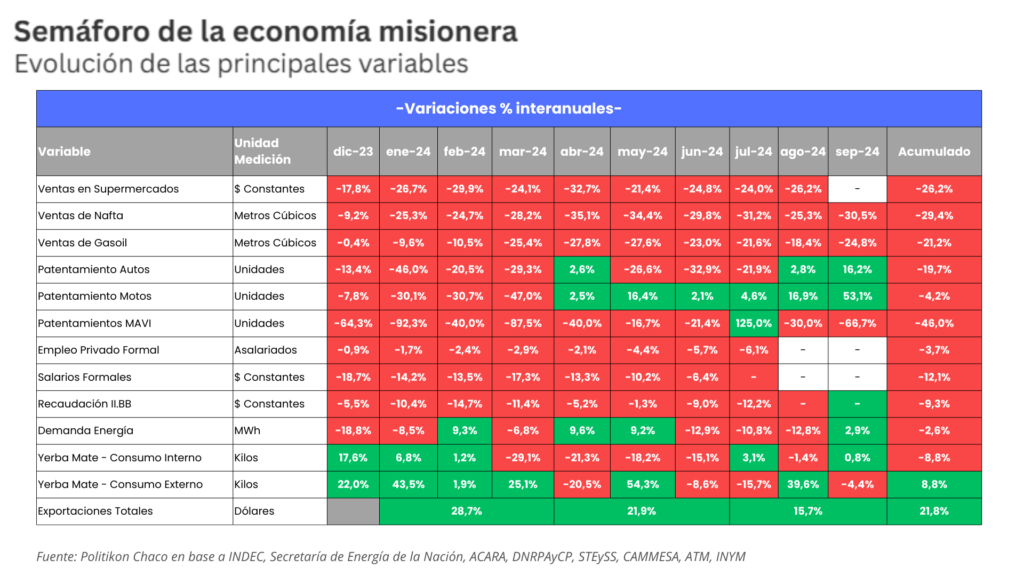

En este semáforo, analizamos el comportamiento de trece indicadores centrales de la economía misionera, en aspectos como consumo, empleo, salarios, producción y actividad, entre otros. Muchos de ellos tienen particularidades a detallar, pero hay un resultado general muy marcado: el rojo, como símbolo de caída y crisis, es predominante. Cabe señalar que el inicio de esta herramienta es diciembre 2023, entendiendo que ese mes ya estuvo afectado (aunque lo nieguen desde Balcarce 50) por las políticas aplicadas por el gobierno de Milei.

El desempeño evaluado para este análisis es siempre interanual: así, evitamos caer en una posible confusión que marcan algunos datos mensuales productos de la estacionalidad propia del indicador.

Por ejemplo: en el patentamiento de automóviles, enero históricamente crece de manera muy fuerte contra diciembre del año anterior, explicado por una conducta estacional de inscriptos de los vehículos en el año que inicia. Pero pensar por eso que enero fue muy bueno por esa diferencia contra su mes anterior es caer en el engaño. Algo similar puede pensarse con la demanda de energía: las variaciones mensuales están afectadas por los cambios de estaciones. Para evitar estas distorsiones, tomamos entonces las variaciones de igual mes y distinto año. Comencemos entonces, a mirar y analizar el semáforo de la economía misionera.

Iniciamos con indicadores de consumo. Las ventas sufren un fuerte golpe producto de un poder de compra de los ciudadanos que ya venía siendo recortado a mediados de 2023 cuando comenzó a escalar la inflación y se profundizó tras la asunción del actual gobierno nacional. Si bien el alza de precios comenzó a desacelerar de manera muy importante desde abril, esa mejora no alcanzó en igual medida a los ingresos de las personas, que aun con la desinflación perdían capacidad de compra.

Así vemos, por ejemplo, cómo fue la evolución de las ventas en supermercados, medidas en facturación (a precios constantes). Entre diciembre 2023 y febrero 2024 tuvo una fuerte aceleración de la caída, pasando de -17,8% a -29,9%; si bien en abril se moderó la baja, fue muy leve y aceleró de manera muy importante en abril llegando a -32,7% siendo esa la caída más fuerte para Misiones desde que se mide este indicador. En mayo esa baja desaceleró significativamente, pasando a -21,4%, por lo que se podría intuir que el resultado de abril fue el piso; sin embargo, entre junio y agosto las caídas fueron mayores, acelerando incluso en ese último mes. En lo que va del año, este indicador presenta merma acumulada del 26,2%.

El consumo de combustible también se vio muy afectado, y se combinan varios factores. En primer lugar, la fuerte suba del precio que tuvo desde diciembre que se relaciona con la pérdida en la capacidad de compra de los ciudadanos. En segundo lugar, afecta aún más a eso la asimetría de precios que tiene la provincia respecto a otros distritos: la nafta en Misiones es hasta 10% más cara que en el resto del país. En tercer lugar, el volumen de consumo se vio afectado por el fin de la venta fronteriza. En cuarto lugar, la caída de la actividad económica también repercutió en la merma del consumo de combustibles. Con eso en consideración, las naftas muestran una caída acumulada del 29,4% en la provincia. El año comenzó mal pero empeoró hacia el segundo trimestre (en promedio, -26,1% vs. 33,1%), y para el tercer trimestre los resultados negativos siguieron siendo fuertes pero algo más moderados que en la mitad del año (-29,0% promedio). Similar escenario se ve para el gasoil: cae 21,2% acumulado en el año con una baja relativamente menor en el primer trimestre (-15,2%), aceleró muy fuerte el descenso hacia mitad de año (-26,2% promedio del segundo trimestre) y se moderó, muy levemente, hacia el tercer trimestre (-21,6%). Tanto en las naftas como en el gasoil se ve el mismo patrón: el tercer trimestre tuvo caídas menores al segundo, pero siguieron siendo mayores a los del primer trimestre. Este patrón nos permite deducir que aun consolidando un trayecto que tienda a continuar desacelerando las caídas, todavía resta volver a los niveles del primer trimestre para comenzar a pensar en una eventual recuperación. En criollo: falta mucho para ver un dato positivo.

Siguiendo con el análisis de consumo pero relativo a durables, el mercado automotor muestra signos de recuperación. Los automóviles cerraron mal el 2023 y abrieron peor el 2024 (-31,9% promedio el primer trimestre); en abril tuvo un pequeño respiro pero volvió a mostrar bajas fuertes entre mayo y julio. Pero en agosto y septiembre, apoyado en la variación de dólares paralelos y, sobre todo, por la aparición de planes de financiación, cerró con subas siendo significativa sobre todo la de septiembre, que superó el 16%. Pese a ello, el acumulado del año cierra en negativo (-19,7%).

En las motos el panorama es mejor: el primer trimestre no fue malo, sino terrible: promedio de baja del 36%. Pero a partir de allí, todo se tiñe de verde llegando a septiembre con una suba muy fuerte, superior al 50%. En este tramo de abril – septiembre, aunque más aún a partir de julio, fue clave la mayor oferta de créditos para la compra de motos. Aun con esto, el acumulado del año sigue a la baja en -4,2%, explicado por el desastre de los primeros tres meses del año.

En el costado de la maquinaria, los patentamientos de maquinaria agrícola y vial (MAVI) reflejan más el problema productivo que de consumo: la baja acumulada del año es de 46,0% aunque en el primer trimestre llegó al -73% promedio.

Veamos ahora lo vinculado a la actividad económica, empleo y salarios. El empleo registrado en el sector privado es uno de los indicadores que más sufre con el Gobierno actual: supo ser la bandera del crecimiento en 2021, 2022 y parte del 2023, pero se derrumbó en este año. Misiones arrastra una caída del 3,7% en el año, aunque desmejoran mes a mes los resultados: en diciembre fue -0,9%, el 2024 arrancó con -1,7% en enero y fue escalando hasta el -6,1% de julio, último dato disponible. Si bien Misiones sigue conservando el mercado de trabajo más robusto de la región (por lejos), sufre de manera muy importante las consecuencias del programa económico libertario que incluye cierre de empresas, crecimiento de costos, producción planchada y despido de personal.

La pérdida del empleo se complementa con otro problema: la caída del salario real. La Provincia acumuló al primer semestre una baja del 12,1%, aunque puede destacarse, si queremos ser optimistas, que la merma (a la par de la desinflación registrada) fue desacelerando paulatinamente: del -18,7% de diciembre 2023 y -14,2% de enero 2024 se pasó a -10,2% en mayo y -6,4% en junio. En el mejor de los escenarios, podemos proyectar que hacia finales de año se alcance un equilibrio, aunque de ahí a recuperar lo perdido en el año habrá un trayecto más largo.

Siguiendo con la actividad, pero yendo al plano fiscal, la recaudación de Ingresos Brutos en la provincia también muestra rojos preponderantes. Elegimos II.BB y no recaudación total provincial porque ese impuesto es justamente es que está más atado a los niveles de actividad económica. Aun considerando los diferentes planes de exención que tiene la provincia, sigue siendo un indicador válido para analizar la coyuntura económica. La recaudación de II.BB, en términos reales, acumula una baja del 9,3% entre enero y julio. En este punto hay fuertes vaivenes: el primer trimestre tuvo bajas muy marcadas (-12% promedio) que se moderaron de modo importante hacia el segundo trimestre, bajando la caída a más de la mitad (-5% promedio trimestral) pero en julio se disparó a -12%. Si cruzamos recaudación de este impuesto con algunos indicadores de actividad económica nacional, vemos estas volatilidades muy presentes, propias de una recesión tan profunda que actúa como la gravedad: cuando hay indicios de mejora, tira de nuevo para abajo.

La demanda de energía eléctrica es otro indicador importante a seguir. La demanda total cae 2,6% en el acumulado enero-septiembre con volatilidades algo más marcadas que en otros indicadores: cayó en diciembre 2023 y enero 2024, creció en febrero, cayó de nuevo en marzo, en abril y mayo mostró alzas; entre junio y agosto tuvo bajas y volvió a recuperar en septiembre. En este punto, es interesante ver que pasó hacia dentro de la demanda: afectado principalmente por precios, la demanda residencial cayó 4,8% acumulado; la del segmento comercial se mantuvo estable contra igual período del 2023 (0%) y la industrial creció 4%. Esto último puede darnos algún aliento de esperanza, principalmente por el hecho de que particularmente en el mes de septiembre la demanda de energía del segmento industrial creció fuerte (+16,5%).

Terminemos esto con dos indicadores más que están atados a la producción. En primer lugar, la yerba mate. El consumo interno acumulada una pérdida de 8,8% entre enero y septiembre. El año arrancó bien (a la suba de diciembre se agregó las de enero y febrero) pero luego tuvo muy duras bajas entre marzo y junio, que no lograron ser compensadas por las recuperaciones de julio y septiembre. Diferente es el caso de las exportaciones de yerba mate, que cierren el período con una suba del 8,8%, siendo el primer verde que se ve en el semáforo misionero para un resultado acumulado.

En paralelo a esto, se ve el segundo y último verde para la provincia: las exportaciones totales con origen en la tierra colorada cierran el período enero-septiembre con alza del 21,8%, un resultado que tuvo en los tres trimestres analizadas aunque con desaceleración sostenida: pasó de 28,7% del primer trimestre al 21,9% en el segundo y al 15,7% en el tercero. Aun con esa desaceleración en la velocidad de crecimiento, el año cerraría con datos positivos para las exportaciones misioneras.

Todos y cada uno de los indicadores aquí señalados, y particularmente sus resultados, son la consecuencia de este loop que mencionábamos al inicio. Tener una economía atada con alambres genera que pasemos de escenarios con recuperación a caídas muy bruscas, casi sin que exista un término medio. Más allá de las fortalezas, las políticas y las acciones provinciales, la mayor responsabilidad de estos resultados son las medidas del gobierno nacional. Las provincias, en general, pueden contener en mayor o menor medida, pero no pueden quedar exentas del golpe. La recuperación, cuando llegue, será lenta, pero el mayor problema es no saber efectivamente cuando llegará.