Super IVA: Misiones perdería ingresos y debería subir la alícuota al 32% para sostener su recaudación

|

Getting your Trinity Audio player ready...

|

Un reciente informe del Instituto Argentino de Análisis Fiscal (IARAF) reveló que, de aplicarse una reforma tributaria que elimine la coparticipación del Impuesto al Valor Agregado (IVA) y habilite a cada provincia a fijar su propia alícuota, Misiones sería una de las jurisdicciones más afectadas del país. Para evitar una caída en sus ingresos actuales, la provincia debería establecer una alícuota del 22% sobre el IVA provincial, lo que llevaría la carga total al 32%, muy por encima del actual 21%.

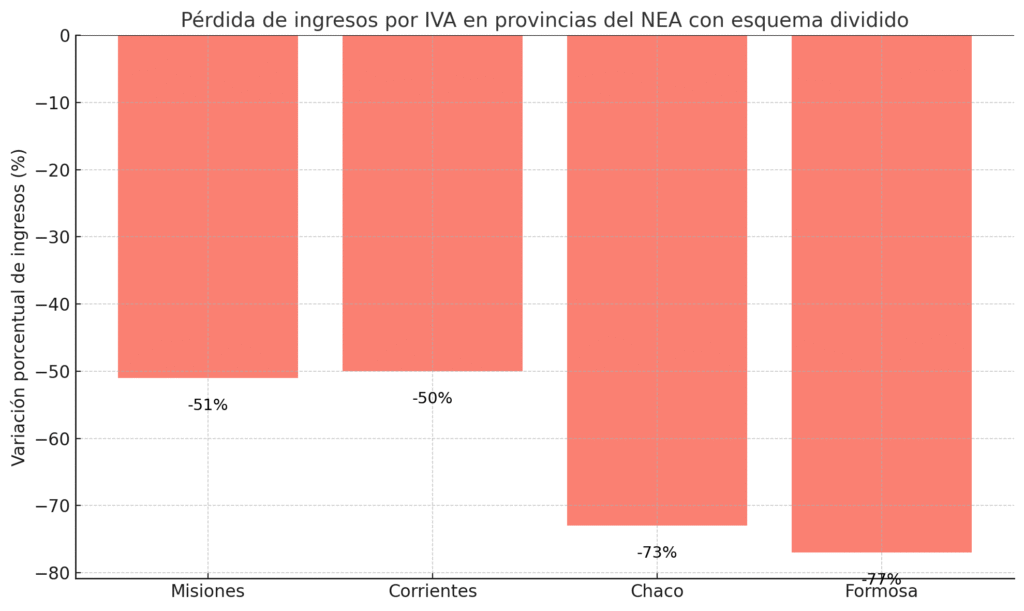

El estudio, de carácter teórico y con base en datos de consumo territorial, plantea una simulación en la que el IVA se divide en una alícuota nacional del 10% y otra provincial del 11%. En ese esquema, Misiones perdería el 51% de los ingresos que hoy recibe por coparticipación del IVA, lo que la ubica en el cuarto grupo más afectado del país, junto a Corrientes, Tucumán, Río Negro, Tierra del Fuego, Entre Ríos y Salta.

Una región castigada

La situación se agrava a nivel regional: todas las provincias del Nordeste Argentino (NEA) sufrirían pérdidas significativas. Según el informe del IARAF, Chaco y Formosa se ubican entre las tres jurisdicciones más perjudicadas del país. En el caso chaqueño, la pérdida de ingresos por IVA sería del 73%, mientras que Formosa perdería el 77%. Corrientes, por su parte, registraría una caída del 50%.

Si se mantuviera el nuevo esquema de IVA dividido y las provincias buscaran recuperar lo que hoy perciben vía coparticipación, deberían aplicar alícuotas provinciales mucho más altas. En el caso de Formosa, la alícuota necesaria ascendería a un inviable 47%, llevando el total combinado de IVA al 57%. Para Chaco, sería del 40%, totalizando un IVA del 50%. Corrientes, al igual que Misiones, necesitaría una alícuota del 22%.

El efecto redistributivo de la coparticipación

El informe del IARAF permite dimensionar el efecto redistributivo que tiene actualmente la coparticipación del IVA. Provincias con bajo consumo —como las del NEA— reciben hoy más recursos de los que aportan al fisco mediante el consumo local, gracias al criterio redistributivo del sistema. Si ese criterio desapareciera, los fondos que hoy se redistribuyen pasarían a concentrarse en los distritos de mayor actividad económica, como Buenos Aires, CABA, Córdoba y Santa Fe, que verían incrementos en sus ingresos.

“El sistema actual de coparticipación permite que provincias con menor capacidad de recaudación propia accedan a un piso mínimo de recursos fiscales”, destaca el informe. Por ello, la eventual implementación de un IVA dual con alícuotas provinciales requeriría una revisión integral del esquema de distribución de ingresos entre Nación y provincias.

Una advertencia para el debate fiscal

La simulación del IARAF cobra especial relevancia en un contexto de reforma fiscal y discusión sobre el federalismo fiscal en Argentina. “Son muchos los aspectos que entran en la discusión”, advierte el informe, recordando que desde la reforma constitucional de 1994 está pendiente la sanción de una nueva ley de coparticipación federal.

En resumen, la división del IVA entre Nación y provincias, sin mecanismos compensatorios, implicaría una fuerte transferencia de recursos desde las provincias más postergadas como las del NEA- hacia los centros económicos más grandes. En el caso de Misiones, el impacto sería directo: perdería más de la mitad de lo que hoy recibe y debería subir su propia carga impositiva para compensar la pérdida. En un país con desigualdades estructurales, la reforma del IVA, lejos de ser técnica, se vuelve una cuestión profundamente política.