¿Puede la deuda de 2027 convertirse en un problema para la economía argentina?

Mientras la economía argentina atraviesa un proceso de estabilización basado en el equilibrio fiscal, la desaceleración de la inflación y la reapertura gradual del crédito, una pregunta comienza a surgir entre empresarios, comerciantes e inversores: ¿qué ocurrirá cuando lleguen los fuertes vencimientos de deuda previstos para 2027?

La preocupación no es menor. Distintas estimaciones privadas ubican los vencimientos de deuda en moneda extranjera para 2027 entre los USD 20.000 millones y USD 24.000 millones, incluyendo compromisos con el Fondo Monetario Internacional (FMI), organismos multilaterales y títulos públicos emitidos por el Estado nacional.

Según estimaciones publicadas por Infobae, los vencimientos totales en dólares podrían alcanzar los USD 23.621 millones en 2027. De ese monto, aproximadamente USD 8.000 millones corresponderían al FMI, concentrando uno de los mayores desafíos financieros de la actual administración.

Una economía que llega mejor que años anteriores

La diferencia con otros momentos críticos de la historia argentina es que hoy el país muestra algunos indicadores más favorables.

Por primera vez en muchos años, el Gobierno Nacional logró sostener el superávit fiscal, una condición que los mercados consideran fundamental para recuperar la confianza y reducir la necesidad de emitir moneda o tomar nueva deuda.

A su vez, la inflación continúa mostrando una tendencia descendente.

El Instituto Nacional de Estadística y Censos (INDEC) informó que la inflación de mayo de 2026 fue del 2,1% mensual, el nivel más bajo de los últimos ocho meses.

La inflación acumulada en los primeros cinco meses del año alcanza el 14,7%, mientras que la variación interanual se ubica en torno al 33,2%.

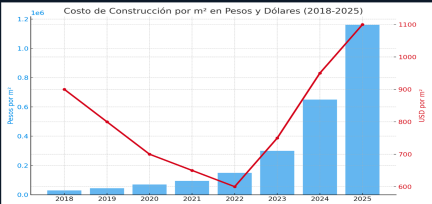

Aunque estos números siguen siendo elevados para estándares internacionales, representan una mejora significativa respecto a los niveles superiores al 200% anual observados durante 2024.

Por otra parte, el Producto Bruto Interno (PBI) mostró una expansión interanual del 2,3% durante el primer trimestre de 2026, impulsado principalmente por exportaciones e inversiones vinculadas al Régimen de Incentivo para Grandes Inversiones (RIGI).

¿Por qué preocupa entonces el 2027?

Porque la deuda no se paga únicamente con voluntad política. Se paga con dólares.

Y allí aparece el principal desafío.

Para afrontar compromisos superiores a los USD 20.000 millones, Argentina necesitará:

- Continuar acumulando reservas internacionales.

- Mantener el equilibrio fiscal.

- Recuperar plenamente el acceso al crédito internacional.

- Generar inversiones que aporten divisas genuinas.

- Sostener el crecimiento económico.

Si estos objetivos se cumplen, los vencimientos podrían refinanciarse o afrontarse sin mayores inconvenientes.

Sin embargo, si el país llega a 2027 con escasas reservas o dificultades para acceder al financiamiento, podrían aparecer tensiones cambiarias y financieras.

¿Qué impacto podría tener en comerciantes y empresas?

Para un comerciante, la deuda pública puede parecer un asunto lejano, pero sus consecuencias pueden sentirse rápidamente en la economía real.

Cuando un país enfrenta dificultades para financiarse suelen aparecer algunos síntomas conocidos:

- Tasas de interés más elevadas.

- Menor acceso al crédito.

- Caída de la inversión privada.

- Menor consumo.

- Presión sobre el dólar.

- Incremento en los costos de reposición.

Por eso, aunque la deuda sea una cuestión macroeconómica, termina impactando en la rentabilidad y planificación de miles de empresas y comercios.

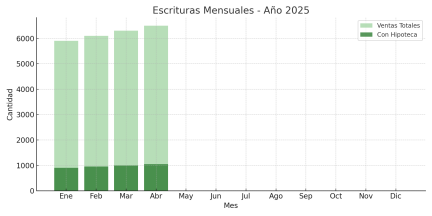

El caso particular del mercado inmobiliario

Dentro de la economía argentina, uno de los sectores más sensibles a la confianza es el inmobiliario.

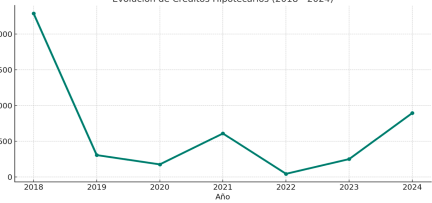

La recuperación de los créditos hipotecarios durante los últimos meses generó expectativas positivas para desarrolladores, inmobiliarias y familias que buscan acceder a su vivienda.

En este contexto, la pregunta clave no es solamente si Argentina podrá pagar su deuda, sino si podrá sostener un escenario de estabilidad suficiente para que continúen creciendo el crédito, la inversión y las operaciones inmobiliarias.

Si la inflación sigue descendiendo, las tasas se mantienen razonables y el riesgo país continúa bajando, el mercado inmobiliario podría consolidar una nueva etapa de crecimiento incluso en un año exigente desde el punto de vista financiero.

Los indicadores que habrá que seguir

De aquí a 2027 existen tres variables que probablemente anticipen el rumbo económico del país:

- Reservas internacionales del Banco Central.

- Riesgo país.

- Evolución de la inflación y del crédito hipotecario.

Si estas variables continúan mejorando, los vencimientos de deuda podrían convertirse simplemente en un desafío financiero administrable.

Si empeoran, 2027 podría transformarse en una fuente de incertidumbre para toda la economía.

Argentina enfrenta uno de los calendarios de deuda más exigentes de los próximos años.

Sin embargo, la experiencia demuestra que los problemas económicos no aparecen únicamente por el tamaño de la deuda, sino por la capacidad de generar confianza, crecimiento e inversión.

Por eso, más que preguntarse cuánto debe el país en 2027, empresarios, comerciantes e inversores deberían observar si la economía continúa fortaleciendo sus fundamentos.

El verdadero desafío no será solamente pagar la deuda.

Será hacerlo mientras se sostiene el crecimiento económico, el crédito y la generación de oportunidades para el sector privado.

Fuentes consultadas

- Instituto Nacional de Estadística y Censos (INDEC).

- Reuters – Crecimiento del PBI argentino, junio 2026.

- Infobae Economía – Vencimientos de deuda 2027.

- iProfesional – Calendario de pagos al FMI 2026-2027.

- Banco Central de la República Argentina (BCRA).

- Relevamiento de Expectativas de Mercado (REM).

- Oficina de Presupuesto del Congreso (OPC).