Analista Económico. Conferencista. Consultor de Empresas. Periodista. Investigador y Escritor. Hoy con mi nuevo libro "El Futuro del Comercio que se viene"

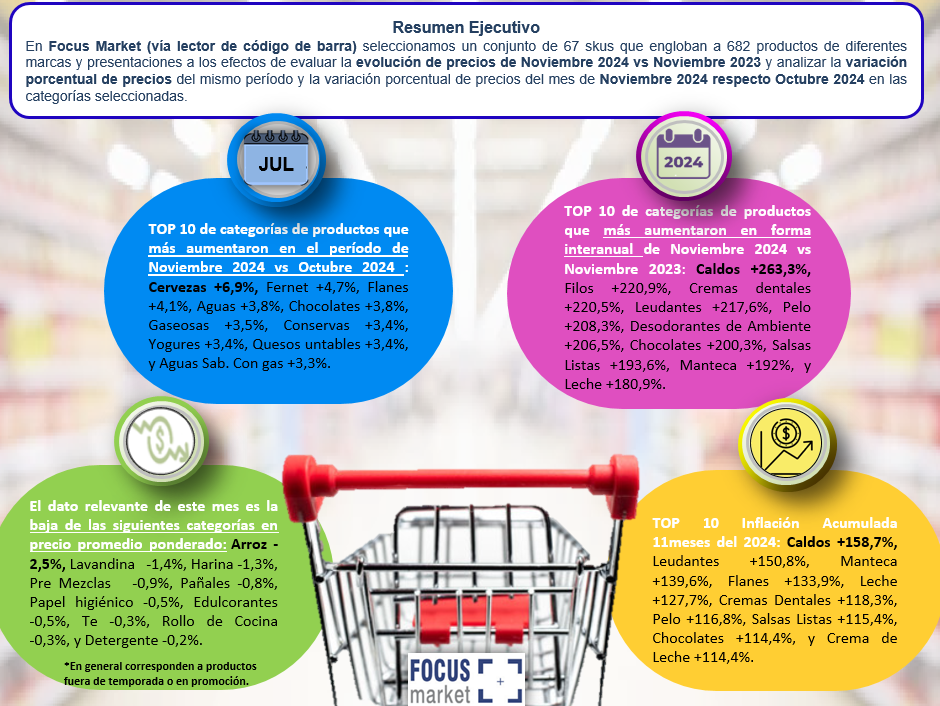

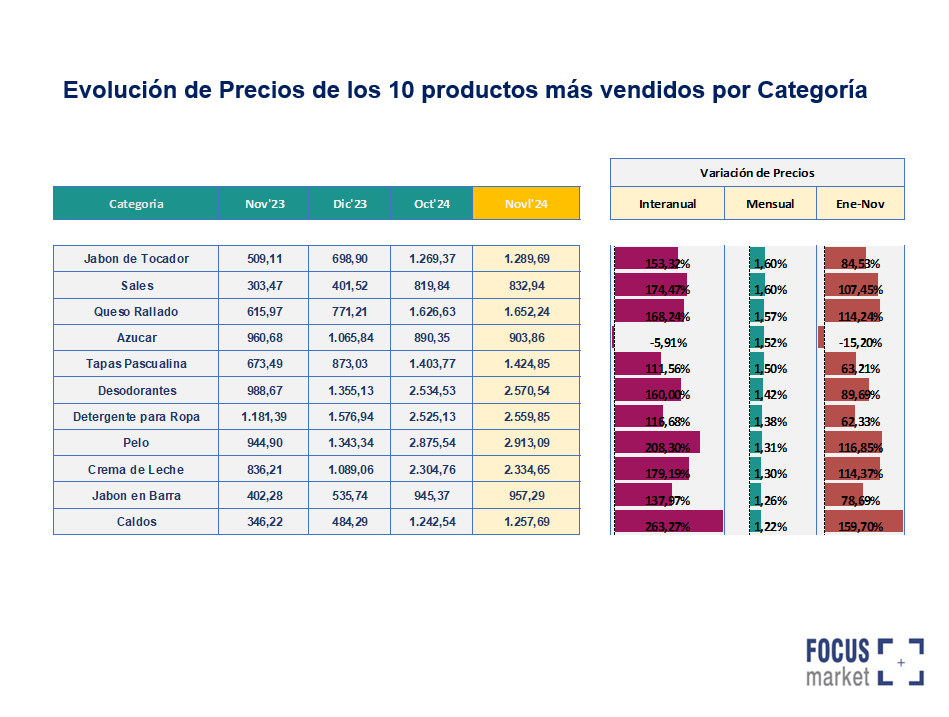

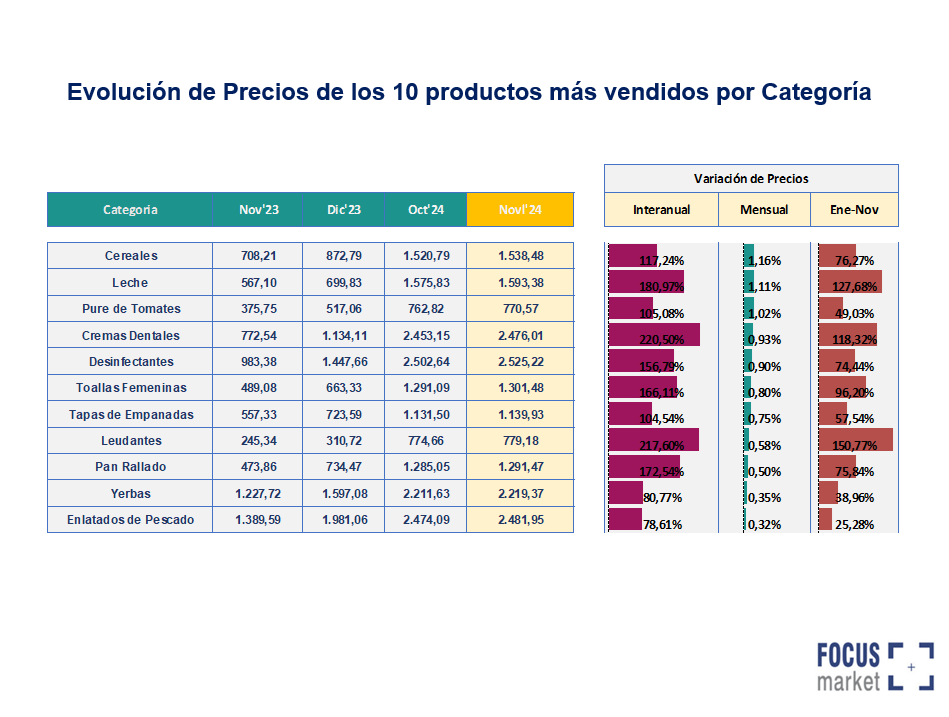

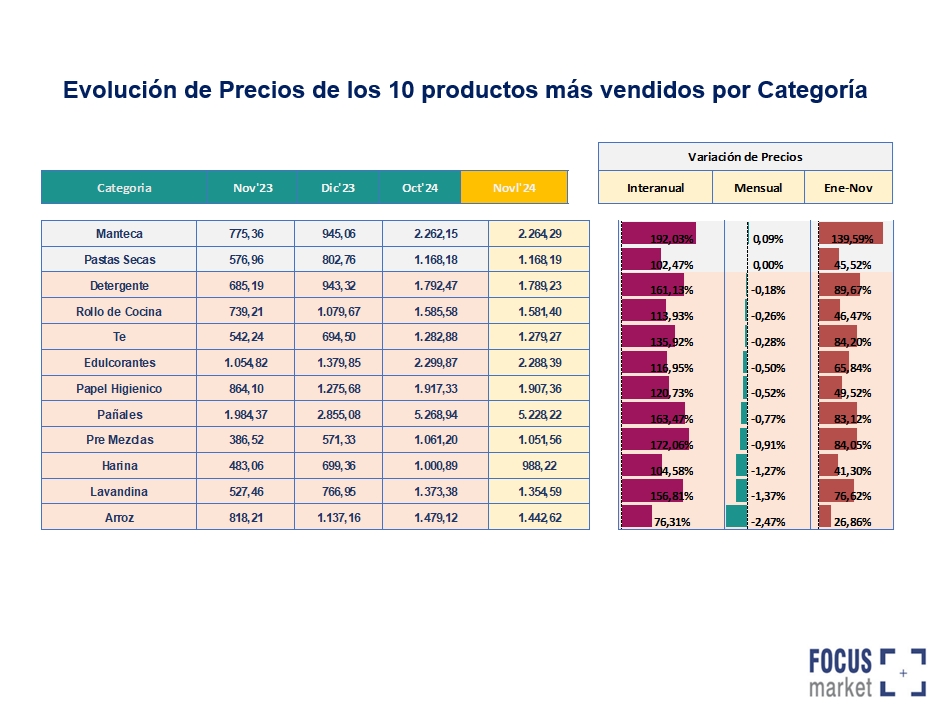

Desde Focus Market vía Scanntech (lector de código de barra en 970 puntos de venta en todo el país) seleccionamos un conjunto de 67 skus que engloban a 682 productos de diferentes marcas y presentaciones a los efectos de evaluar la evolución de precios de Noviembre 2024 vs Noviembre 2023 y analizar la variación porcentual de precios del mismo período y la variación porcentual de precios del mes de Noviembre 2024 respecto Octubre 2024.

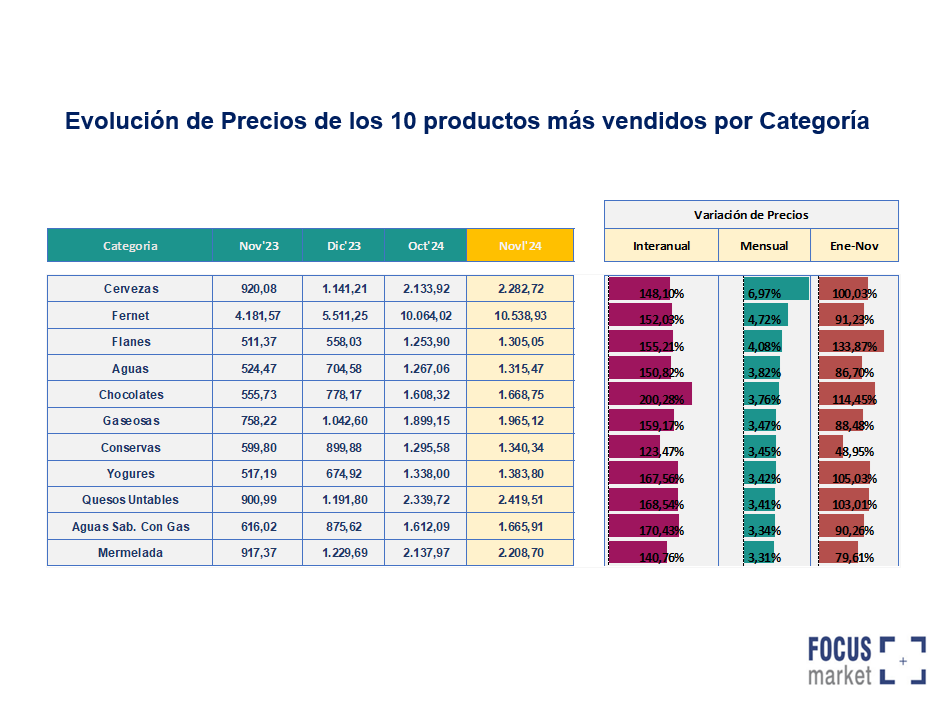

En el top 10 de los productos que más aumentaron en Noviembre 2024 se encuentran: Cervezas +6,9%, Fernet +4,7%, Flanes +4,1%, Aguas +3,8%, Chocolates +3,8%, Gaseosas +3,5%, Conservas +3,4%, Yogures +3,4%, Quesos untables +3,4%, y Aguas Sab. Con gas +3,3%.

“El consumo masivo aumenta en el desestacionalizado en sus ventas frente al mes anterior pero aún cae en términos interanuales. Las categorías cuidado personal y limpieza son las que menores aumentos promedios presentan con 0,73% y 0,15% mensual por debajo del punto ante una demanda muy poco activa en ambos rubros en relación al nivel de compras. Por su parte, Bebidas presenta un aumento del 2,5% con aumento tipicamente estacional previo a la estación de verano. En el caso de Alimentos las subas fueron de 1,2 % en promedio”, explica Damián Di Pace Director de la Consultora Focus Market.

Fuente: Focus Market/Scanntech

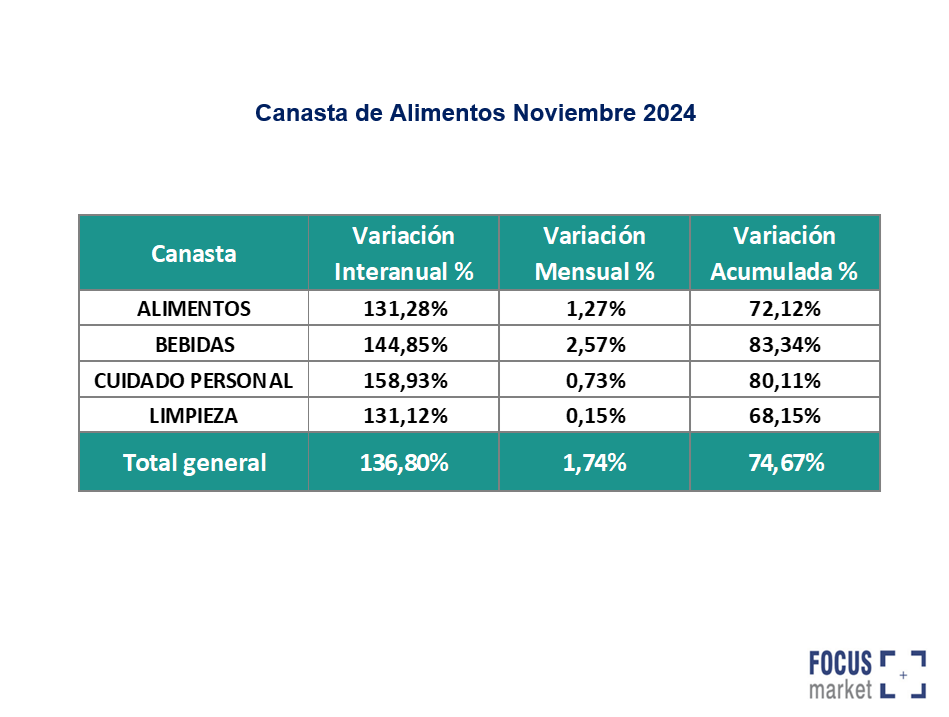

La canasta de alimentos tiene un aumento del 1,74% en el mes de noviembre de 2024, siendo su variación interanual del 136,80% y su variación acumulada del 74,67%.

Fuente: Focus Market – Scanntech

Por otro lado los productos que aumentaron interanualmente (Noviembre 2024 – Noviembre 2023) son: Caldos +263,3%, Filos +220,9%, Cremas dentales +220,5%, Leudantes +217,6%, Pelo +208,3%, Desodorantes de Ambiente +206,5%, Chocolates +200,3%, Salsas Listas +193,6%, Manteca +192%, y Leche +180,9%.

“Frente a una inflación promedio interanual cercana al 190% aún hay categorías que se encuentran por encima del nivel promedio cómo el caso de lácteos o algunos productos de higiene personal. Sin embargo, también hemos relevado baja de precios en categorías básicas en forma mensual como arroz, harina, edulcorantes, pañales, rollos de cocina, entre otros”, expresó Damián Di Pace Director de la Consultora Focus Market.

“La dinámica del nivel de precios en el mercado minorista está dada por fuerte presencia de promociones y descuentos. El gobierno proyecta que la eliminación del impuesto país en el mes de diciembre se refleje en los precios mayoristas y luego lleve a la baja el nivel de precios minoristas. A su vez, proyecta dado ese escenario buscado reducir la devaluación del peso frente al dólar en el tipo de cambio oficial mayorista del actual 2% para desinflar aún más los precios hacia adelante”, indicó Damián Di Pace Director de la Consultora Focus Market.

El dato destacado de este informe es la baja de los siguientes productos que en general corresponden a productos fuera de temporada o en promoción: Arroz -2,5%, Lavandina -1,4%, Harina -1,3%, Pre Mezclas -0,9%, Pañales -0,8%, Papel higiénico -0,5%, Edulcorantes -0,5%, Te -0,3%, Rollo de Cocina -0,3%, Detergente -0,2%.

Desde Focus Market elaboramos para el Blog de Educación Financiera de Naranja X el siguiente Informe donde relevamos la evolución de precios de los productos que constituyen la canasta navideña y cambio de hábitos de consumo en 2024, con respecto al 2023.

En el el relevamiento la canasta navideña esta compuesta por 8 productos tiene este año un valor de $30.265, el cual representa un aumento interanual el 89% (en 2023 su valor era de $16.004).

“La inflación promedio en general está descendiendo en su nivel de aumentos mes a mes. Frente al mismo período en 2023 los precios de los productos navideños reflejaban aumentos de hasta 3 dígitos por la incertidumbre que implicaba la inestabilidad del cuadro macroeconómico en Argentina. Sin embargo, en la previa de esta navidad el nivel de aumento promedio está por debajo de la inflación promedio interanual esperada a diciembre 2024”.

Dentro del Top 3 de los productos que más aumentaron en la canasta navideña, se encuentran con el 186% Turrón Semiblando x 120grs, le sigue con el 144%, Espumante de Ananá x 710cc, y con el 135% Turrón con almendras x 90grs.

Fuente: Focus Market para el Blog de Educación Financiera de Naranja X

Por otro lado dentro del Top 3 de productos que menos aumentaron, se encuentran con el 14% la Sidra x 720cc (se encontró la misma marca que el año pasado en promoción), le sigue con 65% Pan dulce con chips de chocolate, y con el 70% Garrapiñadas de maní x 80grs.

Fuente: Focus Market para el Blog de Educación Financiera de Naranja X

Les preguntamos a los argentinos con cuánta anticipación realiza las compras para las fiestas, y estas fueron las respuestas: el 42% realiza las compras de navidad una semana antes, el 29% un mes antes, el 21% el fin de semana anterior y el 8% el 24 de diciembre.

Fuente: Focus Market para el Blog de Educación Financiera de Naranja X

“Dentro de los hábitos de las compras navideñas mientras en 2023 el stockeo de productos navideños se comenzó a dar hasta 2 meses antes de las fiestas, este año las familias argentinas prevén realizar sus compras el fin de semana anterior o una semana antes de la celebridad. Por su parte, la predisposición al gasto está dada por mayor disposición a las compras con ofertas y descuentos”

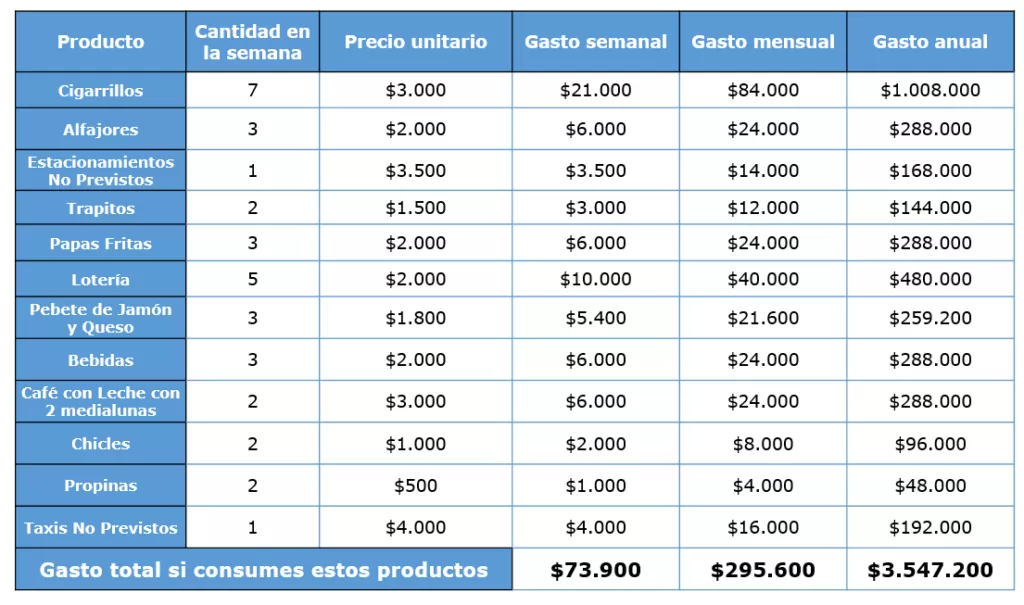

Gastos “Hormigas” Vs. Rendimientos de “Elefante”: ¿Cuanto pueden rendir los pequeños gastos invisibles en una inversión?

Desde Focus Market elaboramos el siguiente Informe donde mostramos cuánto puede modificar la economía de los argentinos los gastos que parecen superfluos, como los gastos hormiga, y que pasa si decidimos invertirlos.

“En un contexto de ajuste de la Clase Media producto de la corrección de precios relativos de la economía los gastos hormigas pueden ser grandes enemigos para lograr llegar a un presupuesto mensual y generar algún nivel de ahorro. Los gastos hormiga son pequeños gastos que no son realmente necesarios y que hacemos de manera reiterada y casi inconsciente con efecto muy importante en nuestras cuentas personales”,

¿Qué sucedería si aquellos gastos que pasan desapercibidos en el día a día los ahorráramos e invertimos en distintos activos?

Los “gastos hormigas” al acumularse pueden representar una parte importante del presupuesto mensual, esto es, por ejemplo, taxis imprevistos, algún snack del momento, propinas, entre otros. Para ilustrarlo, realizamos el siguiente cuadro que contiene distintos gastos hormigas que podemos realizar por semana, y al final el agregado en el mes y en el año.

Tenemos que, al cabo de un año, los “gastos hormigas” suman $3.547.200. Dado que vivimos en un país caracterizado por la inflación persistente, si convertimos ese monto en dólar MEP, podemos realizar un mejor análisis en una moneda más estable. Con un dólar MEP a $1.104,55, tenemos que los gastos hormigas al cabo de un año, suman USD 3.211. Si suponemos precios constantes, a lo largo de 15 años, es decir, en 2039, habremos gastado USD 48.172.

“Podemos concluir que los gastos hormiga representan una fuga de capital que, aunque parece pequeña en el día a día, al acumularse con el tiempo, puede tener un impacto considerable en nuestras finanzas. Este análisis destaca también el poder del interés compuesto y la importancia de tomar pequeñas decisiones financieras de manera constante y disciplinada para lograr resultados significativos. Es cierto que cada activo presenta características y niveles de riesgo diferentes; sin embargo, en un mundo globalizado donde la información sobre cómo y dónde invertir está al alcance de todos, redirigir estos pequeños gastos hacia inversiones estratégicas puede marcar una gran diferencia en nuestro bienestar financiero a largo plazo”

Ahora bien, ¿Qué pasaría si en lugar de realizar los gastos hormigas cada año los invertimos en algún activo?

Para ello, tomamos un tiempo considerable de 15 años y simulamos que los rendimientos del futuro, repiten el pasado, esto es, se replican los rendimientos del período 2009-2024, para el período 2024-2039. Tenemos como resultado el siguiente cuadro, donde en la primera columna se mencionan algunas opciones de activos, en la segunda el rendimiento en porcentaje y en la última columna, el total de dólares que tendríamos al final del período, 2039 en este caso.

En el caso de considerarnos conservadores o aversión al riesgo, podemos invertir en un activo tangible o de refugio como el oro, y obtendríamos un rendimiento de 179,08%, es decir que, los USD 3.211 se convertirían en USD 8.961,22. Caso contrario y ser amantes del riesgo, podríamos invertir el monto anual de los gastos hormigas, en Bitcoin, que es la criptomoneda más famosa y, siguiendo el supuesto de réplica en los rendimientos pasados hacia el futuro, obtendríamos un total de USD 1.550.520.544,44. ¡Esto quiere decir un rendimiento total de 48.287.677,78%! Con estas cifras, vamos a pensar dos veces en comprar chicles a la pasada, tomar un café o pagar por un viaje en taxi.

Siguiendo con el análisis, supongamos que decidimos adentrarnos al mercado financiero estadounidense. Debemos tener en cuenta el Standard & Poor’s 500, que es un índice bursátil que mide el rendimiento de las 500 empresas más grandes y representativas de Estados Unidos que cotizan en las principales bolsas de valores. Este índice, en 15 años obtuvo un rendimiento de 4.177,77%, es decir, si hubiéramos invertido en algún fondo indexado o ETFs que repliquen el rendimiento del índice, capitalizando los intereses y añadiendo a cada fin de año un monto igual al capital inicial de USD 3.211, tendríamos USD 137.359,16; esto es, 42 veces lo invertido inicialmente.

Por otro lado, tenemos el índice NASDAQ-100 que incluye las 100 empresas no financieras más grandes que cotizan en la bolsa de valores NASDAQ, en Estados Unidos. Haciendo el mismo ejercicio que con S&P 500, el rendimiento fue de 7.376,18% por lo que, al final del período tendríamos una suma de USD 240.060,13. En el caso de que decidiéramos invertir en un activo menos volátil, existen los Bonos del Tesoro Norteamericano, un activo considerado “libre de riesgo” pero que no quita que su rendimiento en 15 años, con capitalización de intereses, sea del 1.755,11%; para el 2039, tendríamos USD 59.567,50.Ahora consideremos que deseamos invertir los USD 3.211 de gastos hormigas anual, en el mercado financiero argentino. No debemos dejar pasar, la información del S&P Merval que es el principal índice bursátil de Argentina, que mide el rendimiento promedio de un conjunto de las acciones más grandes y líquidas que cotizan en la Bolsa de Comercio de Buenos Aires (BCBA), como YPF, Grupo Financiero Galicia, Telecom Argentina y otras. Este índice, ajustado por inflación, obtuvo un rendimiento real de 763,63%. Quiere decir que, si durante 15 años invertimos USD 3.211, capitalizando intereses y agregando cada diciembre un monto igual a la suma inicial, obtendremos al final del período USD 27.731,30.

Por último, tenemos la opción de invertir 15 años en plazo fijo en pesos a 30 días. Siguiendo la misma metodología y ajustando los rendimientos por inflación, tenemos un rendimiento de 395,26%, obteniendo USD 15.902,83. Cabe destacar, que a pesar de la inestabilidad económica que se vive en Argentina, el plazo fijo en pesos rindió más que refugiarse en el oro. El por qué de esto es que el oro es un activo estable, preserva su valor a diferencia de las monedas que pueden perder su poder adquisitivo por la inflación o desequilibrios macroeconómicos, y a pesar de que aumentó casi tres veces su valor, no logró alcanzar el rendimiento del plazo fijo. No está correlacionado de manera fuerte con otros activos financieros y es altamente líquido. Mientras que el plazo fijo en pesos, depende de la política monetaria del gobierno de turno, su rendimiento es predecible y en épocas de inflación puede tener rendimientos reales negativos.

De acuerdo a Focus Market vía Scanntech (lector de código en 756 puntos de venta de todo el país) analizamos el consumo masivo en el mes de octubre de 2024. El Consumo masivo muestra un retroceso de 10,3% interanualmente (octubre 2023 vs octubre 2024) y un avance de 8,3 % respecto de septiembre de 2024. La cantidad de tickets crecen 4,5% frente al mes anterior y cae 9,4 % frente al año anterior. Las unidades por ticket caen 7,4% interanualmente y crecen 0,1% frente a Septiembre 2024.

“El consumo masivo comienza a crecer en la medición desestacionalizada frente al mes anterior. Lo que observamos es que hay un crecimiento moderado de las ventas en pequeñas almacenes y despensas y una caída interanual en Supermercados e Hipermercados con amplios stock en almacenes y depósitos aún por parte de las grandes empresas de producción industrial de alimentos. Es importante señalar que el consumidor en 2023 para mismo mes había efectuado un sobrestockeo muy importante previo a las elecciones nacionales”.

En el área Metropolitana la tendencia es un retroceso del -3,8% interanual y un aumento de 9,6% respecto de septiembre de 2024. Por su parte, en el interior del País en forma interanual el consumo masivo cae 13,3% y sube 7,4% frente a septiembre de 2024.

“La capacidad de compra del salario medio creció desde diciembre de 2023 pero aún está por debajo del nivel observado en noviembre de 2023. Por su parte, el indice de confianza del consumidor crece 8,8% y mejoran las expectativas presentes y futuras luego de haber caído en el mes de septiembre con el veto de la ley de movilidad previsional. El mes de octubre contó con una baja en el nivel de precios y mejora del poder adquisitivo del salario para la ompra de bienes. Sin embargo, las familias que tienen una alta composición de servicios en su gasto corriente aún tienen restricción para el gasto”.

El formato de tienda Self-Independiente, presenta un incremento del consumo contra mes anterior, con un 7,7% ( $8.300 de ticket promedio ).El autoservicio tiene un aumento del 9,1%, con un ticket promedio de $7.561. Para el caso del autoservicio mediano el incremento es de 8,2% con un ticket promedio de $5.908. Y por último, en el caso del Autoservicio chico el incremento es de 9,7% con un ticket promedio de $5.192.

“El cuadro macro en el mes de octubre colaboró hacia una perspectiva de mayor estabilidad en la economía. El banco central de la república argentina compró en Octubre 2024 US$ 1648 millones convirtiendose en la mayor compra para este mes del año en la historia. El Blanqueo de capitales superó los US$ 20500 Millones. Los depósitos en dólares de los bancos se elevaron a US$ 34000 millones. Los bonos rozando la US$ 70 de paridad y el riesgo país bajando a los 850 puntos básicos. Datos que mejoran las perspectivas de estabilización de la economía esperando que contagie de a poco la actividad económica. Sumado a una brecha cambiaria del 10% la más baja en 5 años”

Desde Focus Market elaboramos el siguiente Informe donde mostramos la tendencia del aumento de los productos esenciales en las marcas más económicas, y cómo esto afecta a los argentinos que las consumen. “Cheapflation” es un fenómeno global que consiste en una subida de precios más rápida en los productos más baratos que en los productos más caros. Sería como el fantasma de los “low cost” de consumo masivo. Lo más barato cada vez cuesta más caro.

“A pesar de este fenómeno esto no inaugura el fin de los super y productos low cost sino quizás todo lo contrario. En el siglo XIX el economista escocés Robert Giffen observó que en la crisis de precios a pesar de aumentar el precio de las patatas, el consumo entre la población pobre seguía creciendo. Esto que hoy lo conocemos como bienes Giffen o efecto Giffen se produce cuando los consumidores de nivel socioeconómico bajo priorizan poder comprar cantidad frente a calidad. Es decir, los consumidores por ejemplo en Irlanda a pesar de subir el precio de las patatas las compraban aún más respecto por ejemplo que la carne. En el caso de Argentina este fenómeno se da por excelencia. Si bien por ejemplo el precio de la carne en nuestro país fue uno de los productos que menos aumento a lo largo del año cae su nivel de consumo respecto de los fideos o arroz”.

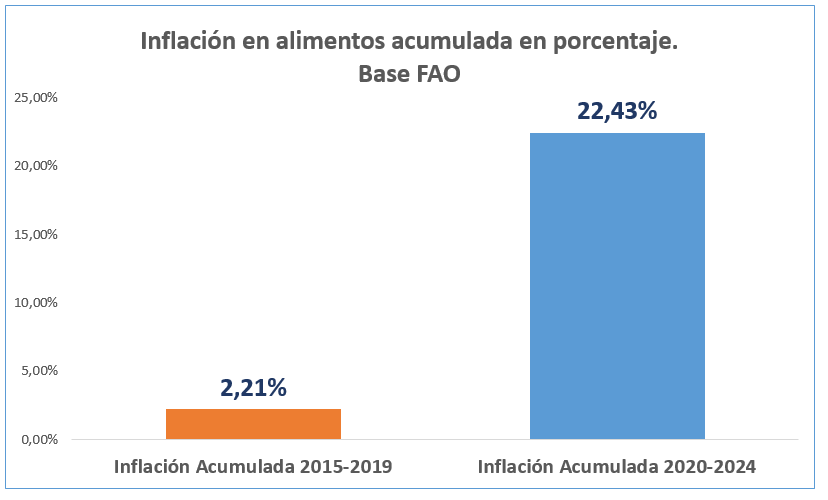

A partir de los datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), podemos observar que la inflación en alimentos se acelera y acumula desde 2020 un 22,43%; esto se debe a las condiciones meteorológicas adversas, como sequías, inundaciones e incendios y las dificultades macroeconómicas, como la guerra de Ucrania-Rusia, la crisis sanitaria por COVID-19, la demanda global y recuperación económica desigual. El siguiente gráfico compara la inflación acumulada de 2015-2019 vs la inflación acumulada de 2020-2024.

En Argentina la tasa de inflación interanual en alimentos a septiembre de 2024 fue de 201,4%.

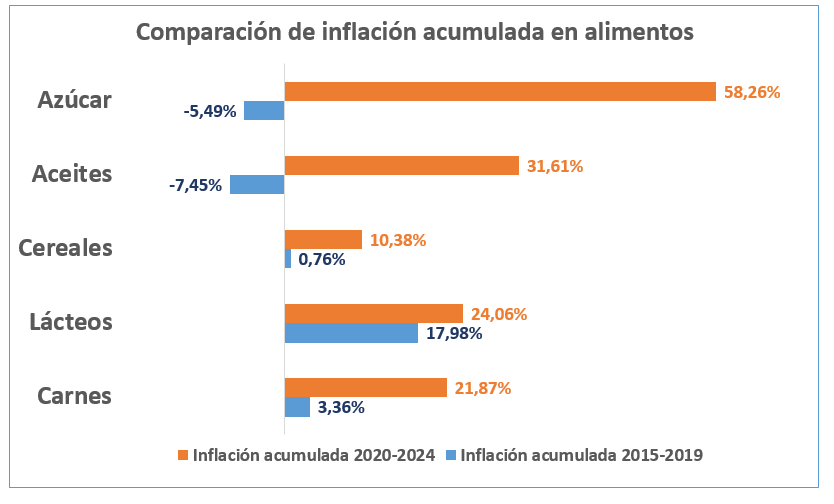

Según el informe de la FAO los alimentos revelan una tendencia inflacionaria, con el azúcar y los aceites vegetales liderando los aumentos acumulados desde 2020, con incrementos del 58,26% y 31,61%, respectivamente. El encarecimiento del azúcar se explica por una combinación de factores climáticos adversos y daños en los campos de caña en Brasil, donde la sequía y los incendios afectaron significativamente las perspectivas de cosecha. En cuanto a los aceites vegetales, el índice alcanzó su nivel más alto desde principios de 2023. Este aumento se explica por la continua subida de precios de los aceites de palma, soja, girasol y colza. El primero, en particular, acumuló su cuarta subida mensual consecutiva debido a la baja producción esperada en los principales países productores del sudeste asiático, afectada también por la estacionalidad.

Asimismo, el precio del aceite de soja repuntó por una molienda menor a la prevista en Estados Unidos, mientras que los aceites de girasol y colza mostraron una leve recuperación en septiembre ante la expectativa de una oferta más ajustada para la campaña 2024/25. Otros productos también registraron aumentos: los lácteos crecieron un 24,06%, las carnes un 21,87% y los cereales un 10,38%, lo que evidencia la persistente presión sobre los precios de los alimentos a nivel mundial.

“Como consecuencia del fenómeno inflacionario, los productores, tanto en Argentina como en el mundo, se ven obligados a utilizar técnicas como la sustitución de las materias primas en el proceso de fabricación por otras más baratas y de peor calidad con el objetivo de mantener los precios o al menos subirlos moderadamente para mantener las ventas. Esto hace que la calidad de los alimentos sea peor y se pague el mismo precio o incluso más”.

Precisamente en Argentina, con motivo de mantener las ventas, las marcas y cadenas de supermercados ofrecen distintas formas de financiamiento o promociones como los “3×2” o descuentos en la segunda unidad.

Si bien pareciera ser algo positivo para el consumidor, las personas en situación de vulnerabilidad no pueden aprovecharlos dado que, con un país con 52,9% de pobres, las compras mensuales, se vuelven semanales o incluso diarias comprando lo justo y necesario, y se hacen en autoservicios o despensas en vez de en los hipermercados, porque el costo de desplazarse en transporte público con demasiadas bolsas es más alto. Así las personas pobres, terminan pagando un precio mayor por los alimentos y sin posibilidad de financiamiento.

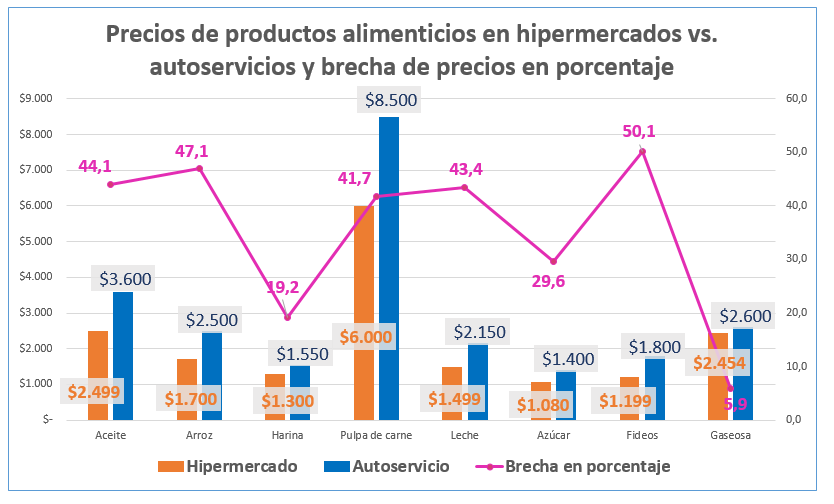

En este gráfico, de productos seleccionados, observamos que, en algunos de ellos, se paga hasta un 50% más en autoservicios que en los hipermercados, como lo es en el caso de los fideos, consiguiéndolos a $1199 en hipermercados y a $1800 en autoservicios. También hay que mencionar que, con este fenómeno, la brecha entre primeras y segundas marcas, se vuelve pequeña o incluso negativa, dado que se busca aumentar las ventas, para evitar el sobrestock y el vencimiento de los productos.

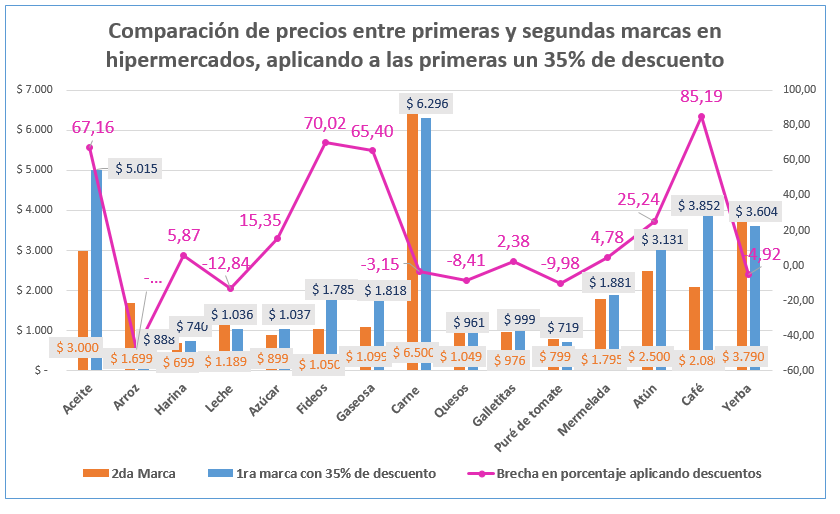

Así tenemos descuentos en primeras marcas del 20%, 30%, 40% y hasta 50% en días específicos de la semana, haciendo que la diferencia con las segundas marcas sea negativa. Por ejemplo, en “Arroz y legumbres” encontramos una diferencia negativa del 29,43% entre la primera y segunda marca, con un precio de $1199 y $1699 respectivamente; en lácteos tenemos hasta 30% de descuento en primeras marcas; en gaseosas tenemos ofertas de “3×2” o “6×4”; 20% de descuento en distintos cortes de carne; entre otros. Es decir, la primera marca con exceso de stock tiene un precio menor en promoción que la segunda marca que debería tener menor precio en términos comparativos.

Muchas veces estas promociones son acumulables con aquellas de financiamiento que ofrecen los hipermercados, como descuentos por pagar con ciertas billeteras virtuales, cuotas sin interés o descuentos en efectivo.Pero como mencionábamos anteriormente, en un país con más de la mitad de la población en condiciones de pobreza, no es posible que éstos aprovechen dichos beneficios y así terminan pagando un precio más caro, por alimentos de incluso peor calidad.

Al evaluar la comparación entre los precios de primeras y segundas marcas en hipermercados, si le aplicamos el descuento de un 35% a las primeras veremos inversión de ahorro entre ambas (es una estimación de los descuentos que se pueden obtener en las propias cadenas de hiper y supermercados sumado a las posibilidades de financiamiento). Tenemos así, la leche con una brecha negativa del 12,84%, pagando por la primera marca $1036 y por la segunda $1189; la carne con una diferencia de $204; los quesos, el puré de tomate y la yerba, con brechas negativas del 8,41%, 9,98% y 4,92% respectivamente. También, como mencionamos anteriormente, el arroz con una significativa diferencia del 47,73%, esto es $811 más barata que la primera marca.

Así es como “Cheapflation” se convierte en una estrategia cada vez más utilizada por las empresas para hacer frente a la presión inflacionaria. Desde el lado de los consumidores, hay que entender cómo y cuándo ocurre este fenómeno para tomar decisiones de compras más informadas y, desde el lado de las empresas y organismos reguladores, se debe trabajar en la transparencia para que el consumidor pueda evaluar lo que está comprando realmente.