Cheapflation: ¿Por qué lo más barato se está volviendo caro en Argentina y en el mundo?

|

Getting your Trinity Audio player ready...

|

Desde Focus Market elaboramos el siguiente Informe donde mostramos la tendencia del aumento de los productos esenciales en las marcas más económicas, y cómo esto afecta a los argentinos que las consumen.

“Cheapflation” es un fenómeno global que consiste en una subida de precios más rápida en los productos más baratos que en los productos más caros. Sería como el fantasma de los “low cost” de consumo masivo. Lo más barato cada vez cuesta más caro.

“A pesar de este fenómeno esto no inaugura el fin de los super y productos low cost sino quizás todo lo contrario. En el siglo XIX el economista escocés Robert Giffen observó que en la crisis de precios a pesar de aumentar el precio de las patatas, el consumo entre la población pobre seguía creciendo. Esto que hoy lo conocemos como bienes Giffen o efecto Giffen se produce cuando los consumidores de nivel socioeconómico bajo priorizan poder comprar cantidad frente a calidad. Es decir, los consumidores por ejemplo en Irlanda a pesar de subir el precio de las patatas las compraban aún más respecto por ejemplo que la carne. En el caso de Argentina este fenómeno se da por excelencia. Si bien por ejemplo el precio de la carne en nuestro país fue uno de los productos que menos aumento a lo largo del año cae su nivel de consumo respecto de los fideos o arroz”.

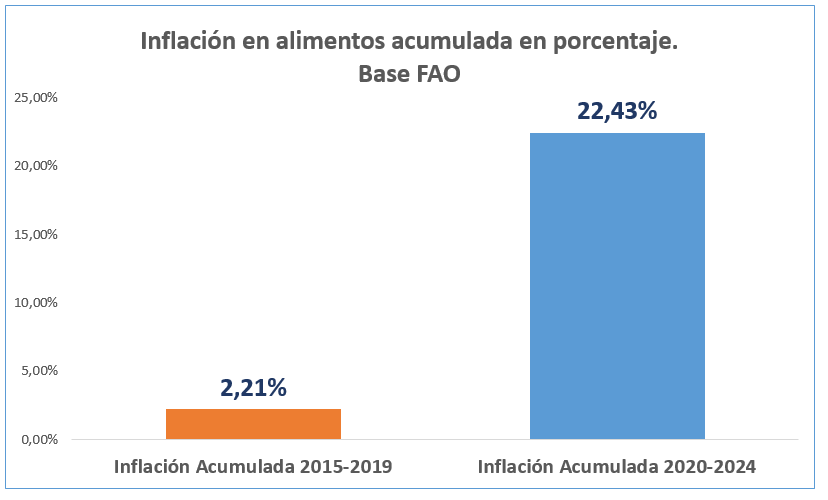

A partir de los datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), podemos observar que la inflación en alimentos se acelera y acumula desde 2020 un 22,43%; esto se debe a las condiciones meteorológicas adversas, como sequías, inundaciones e incendios y las dificultades macroeconómicas, como la guerra de Ucrania-Rusia, la crisis sanitaria por COVID-19, la demanda global y recuperación económica desigual. El siguiente gráfico compara la inflación acumulada de 2015-2019 vs la inflación acumulada de 2020-2024.

En Argentina la tasa de inflación interanual en alimentos a septiembre de 2024 fue de 201,4%.

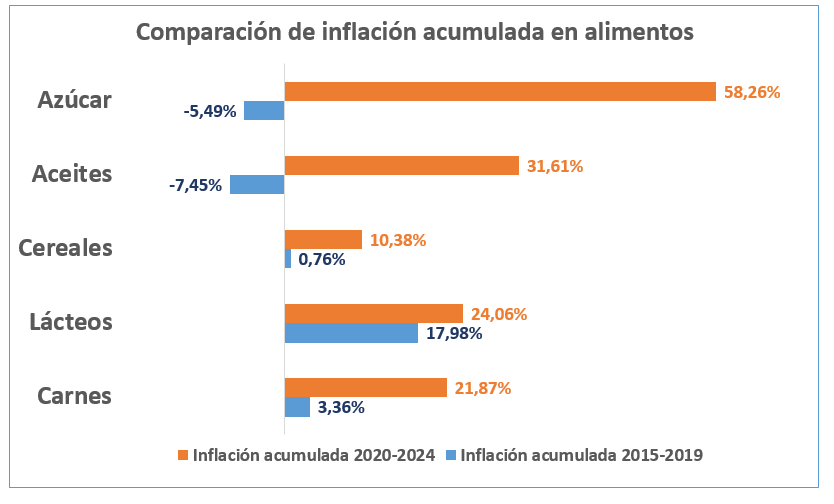

Según el informe de la FAO los alimentos revelan una tendencia inflacionaria, con el azúcar y los aceites vegetales liderando los aumentos acumulados desde 2020, con incrementos del 58,26% y 31,61%, respectivamente. El encarecimiento del azúcar se explica por una combinación de factores climáticos adversos y daños en los campos de caña en Brasil, donde la sequía y los incendios afectaron significativamente las perspectivas de cosecha. En cuanto a los aceites vegetales, el índice alcanzó su nivel más alto desde principios de 2023. Este aumento se explica por la continua subida de precios de los aceites de palma, soja, girasol y colza. El primero, en particular, acumuló su cuarta subida mensual consecutiva debido a la baja producción esperada en los principales países productores del sudeste asiático, afectada también por la estacionalidad.

Asimismo, el precio del aceite de soja repuntó por una molienda menor a la prevista en Estados Unidos, mientras que los aceites de girasol y colza mostraron una leve recuperación en septiembre ante la expectativa de una oferta más ajustada para la campaña 2024/25. Otros productos también registraron aumentos: los lácteos crecieron un 24,06%, las carnes un 21,87% y los cereales un 10,38%, lo que evidencia la persistente presión sobre los precios de los alimentos a nivel mundial.

“Como consecuencia del fenómeno inflacionario, los productores, tanto en Argentina como en el mundo, se ven obligados a utilizar técnicas como la sustitución de las materias primas en el proceso de fabricación por otras más baratas y de peor calidad con el objetivo de mantener los precios o al menos subirlos moderadamente para mantener las ventas. Esto hace que la calidad de los alimentos sea peor y se pague el mismo precio o incluso más”.

Precisamente en Argentina, con motivo de mantener las ventas, las marcas y cadenas de supermercados ofrecen distintas formas de financiamiento o promociones como los “3×2” o descuentos en la segunda unidad.

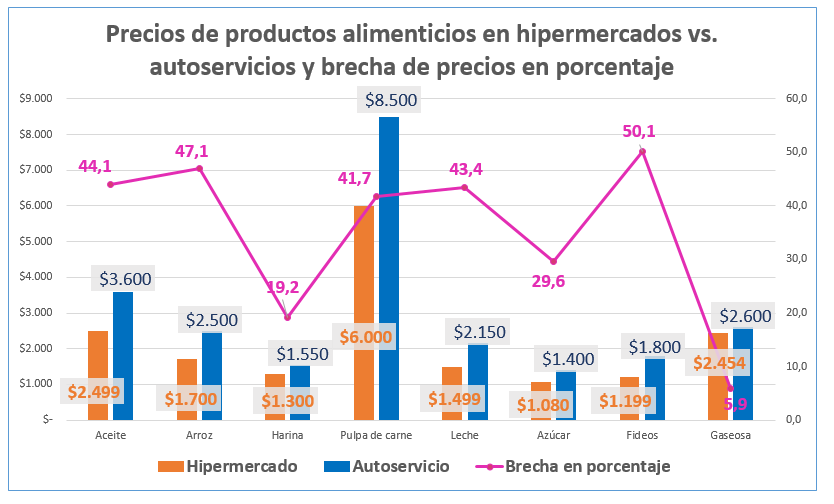

Si bien pareciera ser algo positivo para el consumidor, las personas en situación de vulnerabilidad no pueden aprovecharlos dado que, con un país con 52,9% de pobres, las compras mensuales, se vuelven semanales o incluso diarias comprando lo justo y necesario, y se hacen en autoservicios o despensas en vez de en los hipermercados, porque el costo de desplazarse en transporte público con demasiadas bolsas es más alto. Así las personas pobres, terminan pagando un precio mayor por los alimentos y sin posibilidad de financiamiento.

En este gráfico, de productos seleccionados, observamos que, en algunos de ellos, se paga hasta un 50% más en autoservicios que en los hipermercados, como lo es en el caso de los fideos, consiguiéndolos a $1199 en hipermercados y a $1800 en autoservicios.

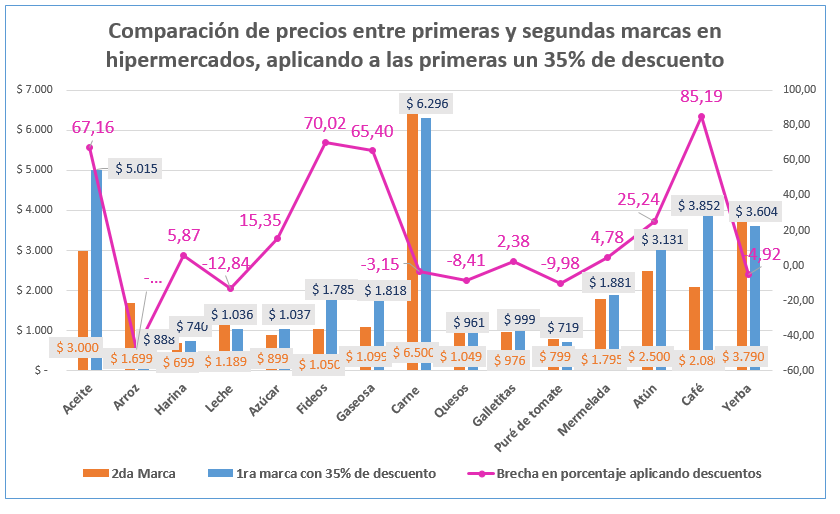

También hay que mencionar que, con este fenómeno, la brecha entre primeras y segundas marcas, se vuelve pequeña o incluso negativa, dado que se busca aumentar las ventas, para evitar el sobrestock y el vencimiento de los productos.

Así tenemos descuentos en primeras marcas del 20%, 30%, 40% y hasta 50% en días específicos de la semana, haciendo que la diferencia con las segundas marcas sea negativa. Por ejemplo, en “Arroz y legumbres” encontramos una diferencia negativa del 29,43% entre la primera y segunda marca, con un precio de $1199 y $1699 respectivamente; en lácteos tenemos hasta 30% de descuento en primeras marcas; en gaseosas tenemos ofertas de “3×2” o “6×4”; 20% de descuento en distintos cortes de carne; entre otros. Es decir, la primera marca con exceso de stock tiene un precio menor en promoción que la segunda marca que debería tener menor precio en términos comparativos.

Muchas veces estas promociones son acumulables con aquellas de financiamiento que ofrecen los hipermercados, como descuentos por pagar con ciertas billeteras virtuales, cuotas sin interés o descuentos en efectivo.Pero como mencionábamos anteriormente, en un país con más de la mitad de la población en condiciones de pobreza, no es posible que éstos aprovechen dichos beneficios y así terminan pagando un precio más caro, por alimentos de incluso peor calidad.

Al evaluar la comparación entre los precios de primeras y segundas marcas en hipermercados, si le aplicamos el descuento de un 35% a las primeras veremos inversión de ahorro entre ambas (es una estimación de los descuentos que se pueden obtener en las propias cadenas de hiper y supermercados sumado a las posibilidades de financiamiento). Tenemos así, la leche con una brecha negativa del 12,84%, pagando por la primera marca $1036 y por la segunda $1189; la carne con una diferencia de $204; los quesos, el puré de tomate y la yerba, con brechas negativas del 8,41%, 9,98% y 4,92% respectivamente. También, como mencionamos anteriormente, el arroz con una significativa diferencia del 47,73%, esto es $811 más barata que la primera marca.

Así es como “Cheapflation” se convierte en una estrategia cada vez más utilizada por las empresas para hacer frente a la presión inflacionaria. Desde el lado de los consumidores, hay que entender cómo y cuándo ocurre este fenómeno para tomar decisiones de compras más informadas y, desde el lado de las empresas y organismos reguladores, se debe trabajar en la transparencia para que el consumidor pueda evaluar lo que está comprando realmente.