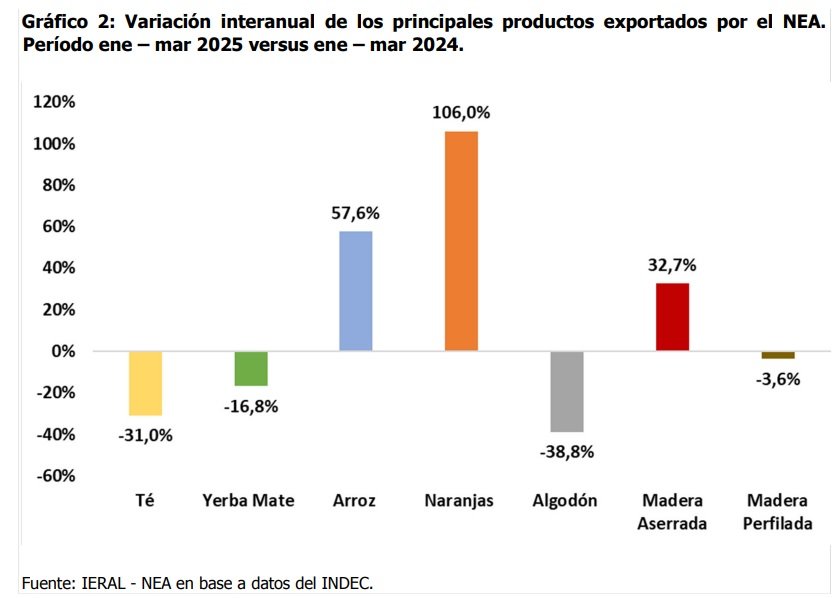

Exportaciones del NEA: crecimiento sostenido y oportunidades hacia fin de año

Escriben Gerardo Alonso Schwarz, Juan Cuevas y Nayla Cabal, fundación Mediterránea. En los primeros meses del año había un debate entre exportadores y analistas sobre si el dólar estaba barato o caro, a medida que fue transcurriendo el año, fueron sucediendo hechos como ser flexibilización cambiaria, flotación del tipo de cambio entre bandas y el inicio de un incremento de la tasa de interés bancarias (como consecuencia del desarme de las LEFIS e incremento de los encajes bancarios) por todo esto y teniendo en cuenta datos disponibles de los primeros ocho meses del año consideramos oportuno analizar las exportaciones del NEA en este nuevo contexto económico.

Durante los primeros ocho meses del corriente año, Misiones lideró las exportaciones regionales (con 352 millones de dólares) y registró un aumento respecto al año anterior (+14%), impulsado principalmente por productos primarios (PP), dentro de los cuales se destaca el Tabaco y el Maíz. Segunda dentro de la región se encontró Chaco, con un monto cercano a los 311 millones de dólares y un incremento del 7% respecto a los primeros ocho meses del 2024; crecimiento explicado por las exportaciones de MOA (principalmente Residuos de la Industria Alimentaria) y PP (principalmente Maíz).

En Corrientes y Formosa se registraron fuertes incrementos interanuales (26% y 23,1% respectivamente). No obstante, las diferencias en sus montos totales exportados son marcadas: Corrientes alcanzó alrededor de 211,9 millones de dólares con subas en los tres rubros (sobre todo en las exportaciones MOI, explicadas por Resinas principalmente), mientras que Formosa exportó solo 32 millones, destacándose el crecimiento en las ventas de productos primarios (principalmente cereales).

Teniendo en cuenta que desde Julio del corriente año el tipo de cambio mayorista viene mostrando incrementos en su cotización, sumado a la oportunidad comercial que se le presenta a la foresto industria (producto del arancel del 50% que puso Estados Unidos a las importaciones que provienen de Brasil, el cual, haciéndose efectivo desde agosto del corriente año, encarece la producción brasilera respecto de la producción argentina), consideramos que a las exportaciones de la región NEA para lo que resta del año tienen un sendero de crecimiento por recorrer. Entre los desafíos que tiene la región, destacamos desarrollar aún más el mayor tránsito fluvial (de barcazas) lo que traería aparejado un incremento de la competitividad de productos del NEA y mayor inserción internacional de los mismos.

¿Qué nos dicen los primeros ocho meses del año?

Durante los primeros ocho meses del corriente año, Misiones exportó alrededor de 351,9 millones de dólares, significando un incremento del 14,6% respecto a igual período del año pasado, lo cual es explicado principalmente por las exportaciones de Productos Primarios (PP) y Manufacturas de Origen Industrial (MOI), ya que las Manufacturas de Origen Agropecuario (MOA) registraron una leve caída.

Chaco es la segunda de la región en términos de montos exportados durante el período analizado (alrededor de 311,3 millones de dólares); al comparar los meses de enero – agosto 2025 respecto a igual período del año anterior, se observa un leve incremento del 7%, principalmente explicado por PP y MOA (las exportaciones MOI, por otro lado, disminuyeron durante este período).

En cuanto a Corrientes y Formosa, se observan incrementos similares en sus montos exportados durante los primeros ocho meses del 2025 (26% y 23,1% respectivamente); sin embargo, la diferencia entre los montos totales es enorme: mientras que la provincia de Corrientes exportó durante el dicho período aproximadamente 211,9 millones de dólares, la provincia de Formosa exportó solamente 32 millones de dólares. Al observar los tres grandes rubros que las componen, en la provincia de Corrientes se registraron fuertes incrementos en todos ellos (principalmente las exportaciones de MOI); por otra parte, en la provincia de Formosa, las MOI registraron una fuerte caída respecto a los primeros ocho meses del año anterior.

Composición de las Exportaciones por Rubros

Misiones representa más de la mitad de las exportaciones de MOA de la región (56,4%), mientras que el segundo lugar es ocupado por Corrientes (25,1%), luego la provincia de Chaco (17,4%), y por último Formosa (con una participación de apenas el 1,1%).

En Misiones, las exportaciones de MOA (las cuales ascienden a 161,6 millones de dólares aproximadamente) en su mayoría son explicadas por el sub rubro “Café, té, yerba mate y especias”, y representan alrededor del 36% de las exportaciones provinciales totales. Al comparar los meses de enero – agosto 2025 versus igual período del año anterior, se observa una leve caída del 0,5% en este rubro.

Asimismo, en Chaco, casi todas las exportaciones de este rubro (las cuales ascienden a 49,7 millones de dólares aproximadamente) son explicadas por “Residuos y desperdicios de la industria alimentaria”, y representan alrededor del 1,5% de sus exportaciones totales. Comparando los primeros ocho meses del corriente año respecto a igual período del 2024, se observa que sus exportaciones de MOA registraron un

crecimiento del 14,9%.

Corrientes, por otra parte, registra una mayor diversificación dentro del rubro MOA (donde las exportaciones totales de este rubro ascienden a 71,8 millones de dólares), ya que además de las exportaciones de “Café, té, yerba mate y especias” (las cuales explican el 7% de las exportaciones totales de la provincia), también se encuentran los sub rubros “Preparados de hortalizas, legumbres y frutas” (representando alrededor del 4% de sus exportaciones totales, el cual es explicado principalmente por diferentes tipos de jugos), y “Productos de molinería y sus preparaciones” (representando menos del 1%). Al comparar los meses de enero – agosto 2025 versus igual período del año anterior, se observa un crecimiento del 14,4% de las exportaciones MOA de la provincia.

En Formosa, finalmente, las exportaciones de MOA ascienden a casi 3,2 millones de dólares; sin embargo, no se observan sub rubros pertenecientes a este rubro dentro de sus principales exportaciones (es decir que los productos de MOA exportados representan menos del 0,3% de las exportaciones totales de la provincia); sin embargo, comparando los primeros ocho meses del corriente año respecto a igual período del 2024, se observa un fuerte crecimiento del 14,1% en el rubro.

Una distribución similar se observa en lo que respecta a la participación de cada provincia de la región en las exportaciones totales del rubro MOI, donde la provincia de Misiones representa mucho más de la mitad de las mismas (79,1%), y en segundo lugar se encuentra la provincia de Corrientes (18,9%); muy por debajo, se encuentran las provincias de Chaco (con apenas el 1,9% de las exportaciones de MOI de la región) y Formosa (explica el 0,05% de las exportaciones regionales de este rubro).

Misiones exporta dos sub rubros de MOI (donde las exportaciones provinciales totales de este gran rubro ascienden a 111,2 millones de dólares). El más importante es “Papel, cartón, impresos y publicaciones” (principalmente pasta para papel) ya que representa alrededor del 30% del total de las exportaciones provinciales; y explicando entre el 0,2% y 0,5% de las exportaciones totales de la provincia, se encuentra

el sub rubro “Productos químicos y conexos”. Al comparar los meses de enero – agosto 2025 versus igual período del año anterior, se observa que sus exportaciones de MOI registraron un crecimiento del 10,4%.

En Corrientes, las exportaciones de MOI ascienden a 26,6 millones de dólares, y se observan los sub rubros “Productos químicos y conexos” (principalmente resinas), el cual representa aproximadamente el 10% de las exportaciones totales de la provincia, y “Textiles y confecciones” que explica alrededor del 2,5% de sus exportaciones totales. Si se comparan los primeros ocho meses del 2025 con respecto a los primeros siete meses del 2024, se observa un incremento del 36,1% de las exportaciones MOI de la

provincia.

Finalmente, en las provincias de Chaco y Formosa (donde las exportaciones MOI de cada una de ellas ascienden a 2,6 millones de dólares y 73,6 mil dólares respectivamente), cobra relevancia el sub rubro “Extractos curtientes y tintóreos” (representando alrededor del 15% de las exportaciones totales de la provincia de Chaco, mientras que en la provincia de Formosa rige la normativa del secreto estadístico). Al comparar los meses de enero – agosto del corriente año respecto a igual período del año anterior, se observan caídas de las exportaciones MOI en ambas provincias; en Chaco -12,1% y en Formosa -37,7%.

Finalmente, en lo que respecta a la participación de cada provincia de la región en las exportaciones totales de PP, la provincia que representa un poco más de la mitad de las exportaciones de la región es Chaco (53,9%), seguida por Corrientes (23,6%), luego Misiones (16,5%), y por último Formosa (6%).

En Chaco las exportaciones de PP ascienden a 258,9 millones de dólares, y los principales sub rubros son “Cereales” y “Frutos oleaginosos” (los cuales representan el 44% y 22%, respectivamente, de las exportaciones totales provinciales, y son explicados principalmente por el Maíz y la Soja); aunque también se observa la participación de las “Fibras de algodón” (con el 9% de sus exportaciones totales). Al comparar los primeros ocho meses del corriente año respecto a igual período del 2024, se observa un crecimiento del 5,9% en las exportaciones de este rubro.

Corrientes exporta alrededor de 113,5 millones de dólares en PP, principalmente “Cereales” (explicado principalmente por el arroz y representando el 36% de las exportaciones totales de la provincia), aunque también cobran presencia las exportaciones de “Frutas frescas” (naranjas y limones, explicando el 7% de sus exportaciones totales), “Azúcar, cacao y artículos de confitería” (dificultad de datos por secreto estadístico), y con una muy baja participación la “Miel” (menos del 1%). Comparando enero – agosto 2025 versus enero – agosto 2024 se observa un crecimiento en las exportaciones de PP del 32,2%.

En Misiones también se observan cuatro sub rubros de PP (donde las exportaciones totales de este gran rubro ascienden a casi 79 millones de dólares): “Tabaco sin elaborar” (representando el 6% de las exportaciones totales de la provincia), “Cereales” (con el 5% de las exportaciones totales, explicado principalmente por el maíz), “Frutas frescas” (naranjas, apenas el 1%), y “Semillas y frutos oleaginosos” (soja, menos del 1%).

Al comparar enero – agosto 2025 respecto a igual período del año anterior, se observa un enorme crecimiento del 80,4% en el rubro.

Por último, en Formosa las exportaciones de PP ascienden a 28,8 millones de dólares, donde “Cereales” ocupa el primer lugar de sus exportaciones totales (representando el 79%, explicadas principalmente por arroz y maíz); le siguen “Otros productos de origen animal” (también con secreto estadístico), “Semillas y frutos oleaginosos” (7%, explicado por soja), y “Fibras de Algodón” (1%). Comparando enero –agosto del corriente año versus igual período del 2024, se observa un incremento del 24,5% en las exportaciones de PP.