El Departamento Ejecutivo municipal y el Sindicato de Obreros y Empleados Municipales de Posadas ratificaron hoy en la sede del Ministerio de Trabajo y Empleo de la Provincia, el acuerdo que habían alcanzado el martes último luego del conflicto suscitado a partir de la modificación de los plazos de vigencia de los contratos con y sin relación, y se comprometieron a establecer un trabajo conjunto acerca de las medidas de reorganización y racionalización de los recursos humanos, en consonancia con el marco legal imperante.

En la reunión, que se extendió casi dos horas para terminar de cerrar el documento, participaron por el SOEMP, el secretario general, Daniel Porto; el secretario de organización, Rubén Maciel; el secretario administrativo, Julio Escalante; de acción social, Mirta Rolón y el tesorero, Leopoldo Castillo, mientras que por la Municipalidad, asistieron el secretario de Gobierno Mario Fabián Florentín, el de Hacienda, Diego Pomar y el de la Unidad de Coordinación, Santiago Enriquez, además del ministro Juan Carlos Agulla, quien homologó el acuerdo alcanzado.

En el acuerdo se establece que el plazo de vigencia de los contratos con relación laboral será de doce meses, contados desde el mes de enero de este año y hasta el 31 de diciembre. Los contratos sin relación se efectuarán por dos meses a partir de enero de este año, siendo los próximos plazos por cuatro meses.

La cláusula quinta de los contratos con relación laboral se eliminará respectos de los nuevos contratos; respecto de los contratos sin relación se establecerá una cláusula que ante las cuatro faltas injustificadas, sean acumulativas o alternadas, se producirá de pleno derecho la rescisión del mismo.

En el punto cuatro se estableció que el SOEMP acompañará la implementación del sistema de control biométrico de asistencias respecto de los titulares y contratados de la Municipalidad de Posada.

En cumplimiento con la normativa vigente se solicitará la constancia del RUL, y una constancia del Concejo Deliberante, que refleje si el contratado posee empleo o contratos en otras reparticiones públicas. El SOEMP conforme a lo resuelto por las bases y delegados, y sus empleados y afiliados, se obliga a no disponer ningún tipo de medidas de acción directa en aras de mantener la buena fe y los términos y condiciones de lo acordado.

La Municipalidad se obliga a no tomar represalias ni persecuciones con el personal, comprometiéndose el sindicato a efectuar las presentaciones legales pertinentes ante el ministerio de Trabajo y Empleo, y la comunicación al Ejecutivo municipal de toda medida de acción directa o de protesta a adoptarse en el futuro, reservándose el ejecutivo la facultad de efectuar la pertinente denuncia respecto del sindicato atento a la protesta de marras.

Ambas partes dejan expresamente sentado el total y absoluto repudio a los hechos de violencia suscitados en perjuicio de funcionarios municipales tras la reunión celebrada el lunes 15 del corriente en el Multicultural de la Costanera, comprometiéndose ambas partes a realizar la identificación de aquellas personas que ejercieron los aludidos actos de violencia.

El diario La Nación publicó el día de hoy la historia de la Cooperativa Liebig, que creció mucho en el mercado yerbatero y hoy es la segunda marca de la Argentina. A continuación reproducimos la nota.

–

El mercado de la industria yerbatera engaña a muchos observadores. Los cuarteles generales de estas empresas están siempre en localidades tranquilas, apacibles, de Misiones o el norte de Corrientes: Virasoro, Apóstoles, Liebig o Santo Pipó. Cualquiera que llega con el acelere de la ciudad se encuentra con la calidez y los modos tranquilos de estos pueblos donde a la siesta no vuela una mosca.

Sin embargo, bajo esa fachada bucólica se concibe, ejecuta y desarrolla una de las industrias de consumo masivo más competitivas que existen en la Argentina. Un mercado donde los que tallan son los 8 o 10 jugadores de siempre, que se esfuerzan cada año por ganar un punto o dos en su cuota de mercado. A esos nombres conocidos como Rosamonte, Taragüi, Amanda, Nobleza Gaucha o CBSé hace unos años les apareció un “cuco” que no para de crecer a un ritmo pocas veces visto. Se trata de la Cooperativa Liebig, más conocida como Playadito, porque así se llama la marca que irrumpió hace unos años entre los grandes y acaba de consolidarse como la segunda entre las más vendidas del país. Terminó 2017 en ese lugar por segundo año consecutivo, según datos del INYM. Solamente superada por Las Marías (Taragüi y Unión), que lidera el mercado desde hace más de 40 años.

Ricardo Handziak es desde hace siete años el presidente de la cooperativa, que reúne a 121 socios. En tanto, Gustavo Quatrín ostenta el cargo de gerente general desde hace 27 años y, lo más sorprendente, lo ocupa desde que tiene 25. Al mismo tiempo que dialogaban con LA NACION, Quatrín no paró de firmar una pila de cheques, dar algunas indicaciones a un colaborador que entraba cada tanto y relojear algún mensaje en el celular.

1 – Transformar tres crisis en tres oportunidades.

Handziak y Quatrín afirman que interpretan este auspicioso presente como el resultado de la respuesta a tres grandes crisis, a través de tres generaciones de socios en sus 91 años de historia.

En primer lugar, la crisis en Alemania posterior a la Primera Guerra Mundial, que dio origen a la cooperativa, cuando sus fundadores emigraron en grupo organizado desde las ciudades de Karlsruhe y Pforzhein. En segundo lugar, a una de las cíclicas crisis de precios de materia prima (año 1979 ), cuando los hijos de los fundadores respondieron instalando el molino para llegar directamente al consumidor con un producto elaborado. La tercera crisis fue la amenaza a su liderazgo regional (1995), coincidente con un período de sobreoferta de materia prima y precios bajos. Ahí fue cuando Playadito hizo un clic y comenzó a pensar en jugar en las “ligas mayores” del negocio yerbatero. En ese caso fueron los nietos los que respondieron con determinación, y ahí decidieron crecer y llegar a tener presencia nacional.

En Playadito afirman que supieron “transformar las crisis en oportunidades” y, con gestión y una cuota de buena suerte, lograron alcanzar resultados que están “por sobre los mejores sueños”, agregan a dúo. Si bien las limitaciones de presupuesto son una restricción evidente en los comienzos de un emprendimiento, el malabarismo de los recursos económicos -siempre escasos- no debiera descuidar nunca la importancia de un plantel con los empleados más calificados que se puedan lograr.

2 – Saber tomar decisiones.

Sin dudas, una de las claves del éxito de Playadito es que sus socios saben tomar decisiones por el bien de la cooperativa, dejando las pequeñas diferencias o incluso cuestiones de ego de lado. Handziak comentó que durante la Segunda Guerra Mundial había simpatizantes de ambos bandos en la contienda y para evitar que “la grieta” se instalara entre ellos y perjudicara a la cooperativa los socios pusieron como presidente a una figura neutral. A Quatrín, por ejemplo, lo enviaron a hacer un MBA (Master in Business Administration) en el IAE hace 20 años. Desde este pequeño pueblito correntino, los productores no dudaron en “distraer” durante un año y medio a su gerente general, que debía viajar cada semana para tomar el curso los viernes en el campus de Pilar. A muchas multinacionales les hubiera costado tomar esa decisión con su ejecutivo principal.

3 – Concebir el negocio desde la calidad.

Otra clave que hace distinta a Playadito es la forma de concebir el negocio yerbatero. Durante años este negocio tenía varias similitudes con el petrolero. Hay varias marcas, pero el proceso de producción, el producto y el precio deben ser más o menos iguales. Últimamente hay una tendencia que tiende a ver el negocio yerbatero con un mayor parecido al de la industria del vino, donde un consumidor paga el doble o el triple sin chistar, porque su calidad así lo amerita. En la yerba no hay tanta diferencia de precios, pero sí es clave para captar al consumidor “sacárselo” a algún competidor y crecer.

4 – Invertir siempre.

“Es un negocio donde hay que invertir mucho, por cada peso que querés facturar el año que viene tenés que invertir un peso hoy, por ejemplo en galpones y, sobre todo, en stock. El consumidor quiere por lo menos un año de estacionamiento de la yerba mate”, explica Quatrín. “Tenemos mucho dinero invertido en materia prima, vos viste los grandes galpones, pero la relación es de 9 a 1, el 10% de la inversión es el galpón, el 90% está en la yerba (canchada, es decir, con un primer secado) que tenemos stockeada adentro”, completa Handziak.

5 – Apostar a la publicidad no tradicional.

Otra particularidad que tiene Playadito es que la marca fue prendiendo en la gente sin las megainversiones publicitarias que hacen algunos competidores. Ellos optaron por un trabajo de hormiga, con fuerte presencia en el interior del país, en cada feria o fiesta popular, como un encuentro de doma o un festival de chamamé. “Tenemos el embajador Playadito”, dice Handziak, que no quiere dar demasiados detalles de cómo funciona y se ríe.

Potencia correntina

Orígenes: La Cooperativa Liebig nació en 1926 y en la actualidad cuenta con 121 socios de Corrientes y Misiones

Marca: La cooperativa se hizo fuerte con su marca Playadito. El nombre se inspiró en Playadito, un paraje cerca del pueblo de Liebig, en Corrientes, que es conocido por la forma plana de su terreno.

Crecimiento: En los últimos años acumuló un crecimiento promedio del 14% y hoy es la segunda yerbatera del país, con una participación de mercado del 12 por ciento.

Competencia: El mercado local está dominado por todas marcas históricas del rubro como Rosamonte, Taragüi, Amanda, Nobleza Gaucha y CBSé.

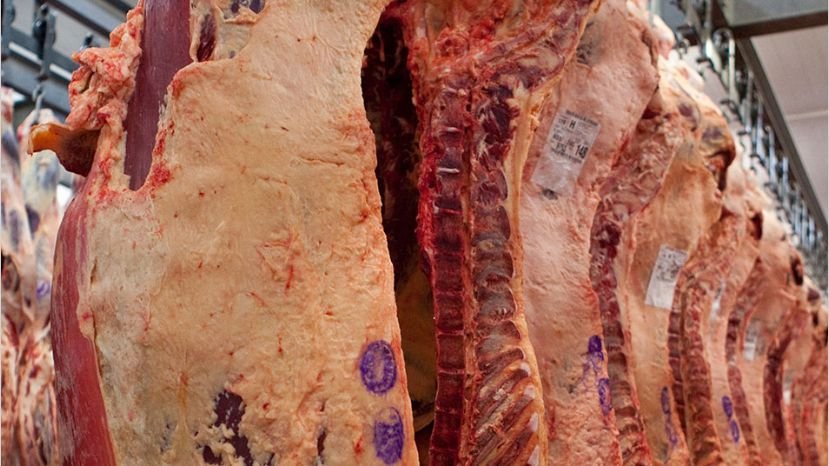

El Gobierno calificó así el hecho que llevó 15 años de negociaciones. Hasta ahora, el país asiático aceptaba cortes congelados sin hueso de escaso valor.

El Gobierno selló esta madrugada con China, en un hecho calificado como “histórico” para la industria frigorífica nacional y tras 15 años de negociaciones, los protocolos sanitarios que permitirán ampliar las exportaciones de carne con hueso vacuna y ovina a ese destino, que en los últimos años se convirtió en el mejor cliente del mundo para los cortes argentinos, confirmó el Senasa.

Y el embajador argentino en China, Diego Guelar, manifestó su satisfacción ante el emblemático acuerdo por el que se amplía el acceso al mercado chino de cane vacuna y ovina local. “Todas las formas de producción de carne argentina tienen hoy acceso a China”, señaló el jefe diplomático luego de que esta madrugada los servicios sanitarios de ambos países sellaron el protocolo definitivo que permitirá en los próximos meses envíos a China de cortes de carne bovina enfriada y con hueso, así como la ovina de la Patagonia.

Hasta ahora China había abierto su mercado a la carne vacuna congelada y sin hueso. Si bien son cortes de escaso valor unitario, en 2017 representaron casi el 50% de las exportaciones carnicas locales en volumen.

De acuerdo con cálculos del consejero económico y comercial chino en Buenos Aires, Zhai Chengyu, durante este semestre ya podrán ingresar al gigante asiático los cortes enfriados y con hueso. En diálogo con El Cronista, en el marco de la presentación de la primera Exposición de Importaciones que se desarrollará en noviembre en Shanghai, Zhai Chebgyu resaltó la creciente demanda en su país también por cortes vacunos de alta calidad. “Muchos hoteles y restaurantes están demandando ese tipo de productos”, señaló.

La ampliación del mercado chino para la carne local llegó tras 15 años de negociaciones. Y semanas después de Beijing abriera su mercado a las arvejas y arándanos argentinos. En agosto pasado también reabrió su mercado al aceite de soja local, aunque todavía no se concretaron negocios.

Por su parte, Guelar enfatizó su confianza que este año se logre que la miel argentina pueda ingresar a China.

“Como dice el presidente Macri tenemos todo para ser el supermercado del mundo, con productos de alta calidad”, indicó Guelar en declaraciones a radio Villa María.

Cómo se selló el acuerdo

“Pasada la 1 de la mañana, con el equipo del Senasa (Servicio Nacional de Sanidad y Calidad Agroalimentaria) acordamos el protocolo de carne con China para carne bovina (enfriada y congelada con hueso) y ovina argentina”, informó el titular de ese organismo, Ricardo Negri, ni bien concluyeron las negociaciones por teleconferencia con Beijing.

Poco después, la embajada argentina en China confirmó la buena noticia: finalizó la larga negociación sanitaria entre el Senasa y el organismo sanitario chino (el AQSIQ) para determinar protocolos sanitarios que permitirán el ingreso de carne vacuna con hueso, congelada y enfriada, además de carne ovina.

“En la mañana de hoy (la noche en Argentina), en la sede de la embajada argentina en China, tuvo lugar por primera vez una mesa de negociación por videoconferencia entre los organismos sanitarios de ambos países a los fines de concluir la aprobación de protocolos para el ingreso de carne vacuna y ovina al mercado chino”, informó el comunicado de la sede diplomática.

En territorio chino estaba el embajador argentino Diego Guelar; el subdirector del AQSIQ, Lui Jian; y varios de sus colaboradores; y en Buenos Aires, en tanto, Negri y su equipo de trabajo permanecían atentos a las negociaciones.

Tras el acuerdo de los nuevos protocolos, el consejero agrícola argentino en ese país, Hernán Viola, explicó: “Constituye un hecho histórico, porque tras más de 15 años de negociaciones se logró el ingreso de carne vacuna con hueso, lo que abre una gran oportunidad para diversificar nuestras exportaciones de carne dirigidas a nuestro principal socio comercial”.

China es desde hace un par de años una gran aspiradora para el comercio internacional de carne vacuna, al que la Argentina está regresando luego de varios años de ausencia. Hasta ahora, el país podía colocar allí cortes vacunos sin hueso de escaso valor unitario, y ahora podrá ampliar el mercado con segmentos de mayor poder adquisitivo, como los hoteles internacionales, e incorporar a su paleta de negocios otros cortes con hueso, que son los más requeridos por ese mercado.

El potencial del mercado chino es enorme, y prueba de ello es que a pesar de las limitaciones sanitarias que existían hasta ahora, China ya es el mejor cliente para la carne bovina argentina, con prácticamente uno de cada dos kilos exportados.

Más precisamente, entre enero y noviembre de 2017, la República Popular China compró 86.500 toneladas de carne vacuna argentina, más del triple que el segundo destino, Chile, con 25.500 toneladas, según los últimos datos disponibles del Instituto de Promoción de la Carne

Vacuna Argentina (Ipcva), que acaba incluso de convocar a una consultoría para tener más detalles sobre el comportamiento del mercado chino de carnes.

Respecto del mismo período de once meses de 2016, en esos once primeros meses del año pasado China ya había comprado 72% más de toneladas que el año pasado. Pero la mayor novedad de 2017 fue que China pasó a ser también el primer destino de la carne argentina en valor, ya que en los primeros once meses compró un 74% más y superó los US$ 362 millones, a un ritmo de compras mensual promedio de u$s 33 millones.

El nuevo protocolo sanitario, además de potenciar estos negocios, podría ser determinante para recuperar las exportaciones de carne ovina desde la Región Patagónica, que vienen en caída libre desde hace una década.

El gobernador mendocino y el presidente de la UCR, Alfredo Cornejo, envió una carta al ministro de Energía, Juan José Aranguren, para que de explicaciones por la venta de acciones eléctricas que había comprado el Estado en 2016. Poco después de la primera reunión de gabinete con Mauricio Macri, el jefe de la cartera energética difundió la respuesta (también por escrito) en la que le reprochó haber hecho pública la carta para avisarle que se opondrían a la reprivatización de las acciones de Transener, y remarcó los “errores” radicales para finalizar asegurando que en el Ejecutivo están “convencidos de la dirección que hemos tomado”. Esperan obtener unos US$350 millones por la venta del paquete accionario, que según Aranguren significará una ganancia de 500% comparando con el valor de compra.

Alfredo Cornejo esperaba del ministro de Energía, Juan José Aranguren, “una respuesta por escrito -como corresponde- en la que nos dé toda la información (necesaria), de calidad y con argumentos específicos” sobre el proceso de venta de las acciones del Estado nacional en Transener, que encara el gobierno nacional y que la UCR rechazó públicamente.

En lo que fue el primer chispazo público entre el Pro y la UCR (los mayores socios de Cambiemos) desde la reciente designación de Cornejo al frente del Comité Nacional del radicalismo, la conducción partidaria se opuso a “que el Estado se desprenda de su participación accionaria en empresas del sector energético, entre ellas la mayor transportadora eléctrica de alta tensión”.

Pero a pesar de la oposición de la UCR, Mauricio Macri decidió vender las acciones en Transener. “Somos miembros de una coalición y estamos orgullosos de ello, pero intercambiamos con calidad e información cuando tenemos diferencias”, remarcó Cornejo, quien reclamó una respuesta “con la misma calidad de información y con argumentos específicos”.

Aranguren respondió y confirmó así que el Gobierno ya decidió vender. En efecto, las páginas de respuesta llegaron unas pocas horas después de haberse reunido con el presidente Macri en la primera reunión de Gabinete, lo que hace presuponer una autorización de la Casa Rosada para la misma.

Según manifestó el funcionario en su carta, en principio, la salida actual “permitiría una ganancia importante”.

“Se destaca, en varias partes de la nota, la idea de la importancia de la presencia del Estado Nacional en Transener, como si ésta fuese una empresa de control estatal, o que por razones estratégicas relativas a su operación requiriese indefectiblemente de la presencia del Estado”, escribió Aranguren, antes de recordar que desde 1993 está bajo control de privados.

Aranguren también remarca que el hecho de que el Estado controle acciones “en ningún caso le otorgó a Transener el carácter de empresa pública” y recuerda que en los hechos la empresa estuvo en los últimos diez años manejada por Pampa Energía y Electroingeniería (que en 2016 vendió su parte al Estado) y que ni siquiera el kirchnerismo designó directores cuando ingresó como accionista en 2008.

El ministro también le explica a los radicales que “no es correcto” afirmar que el Estado, a través de Enarsa y la Anses, “sea el mayor accionista” de la compañía ni pueda tomar decisiones. “Enarsa no es titular de acciones directas de Transener, sino que es el accionista co-controlante de Citelec”, aclara. Citelec controla el 52% de Transener.

También detalla que no podría el Estado tomar el control “porque ello significaría incurrir en una violación de sus obligaciones contractuales y del marco regulatorio (…) que prohíbe a los generadores mantener una posición de control en una transportista eléctrica”.

El radicalismo rechaza la venta, y no oculta sus sospechas de favoritismo hacia Pampa Energía de Marcelo Mindlin, ya que el subsecretario de Coordinación Administrativa de Aranguren, es Marcelo Pedro Blanco, un ex integrante del directorio.

En tanto, en el gobierno nacional niegan que las acciones puedan ir a parar a Pampa Energía “porque ya es titular del 50% de Citelec” y señalan al ex secretario de Energía del radicalismo, Jorge Lapeña -director de Enarsa- como el principal fogonero de la oposición radical a la venta de acciones en Transener. Por su parte Mindlin es, además, el concesionario de las generadoras Hinisa e Hidisa en Mendoza.

Respecto a esa acusación radical, Aranguren la calificó de “innecesaria” y remarcó que la presencia en el proceso del subsecretario de Coordinación Administrativa, Marcelo Blanco -ex Pampa Energía- “obedece a la distribución de funciones operativas”, al tiempo que asegura que Blanco “no será el responsable de autorizar la venta cuando ésta ocurra luego de un proceso competitivo”.

En la última parte de la nota, el ministro defiende el negocio que significa para el gobierno. En primer término, desmiente que la compra del 25% de Citelec en 2016 haya sido por “razones estratégicas” como sostienen los radicales, sino que fue por motivos económicos ya que por el aumento de las tarifas energéticas evidentemente la empresa aumentaría su valor de mercado.

“Enarsa tuvo claramente en cuenta y este ministro lo avaló, al momento de proponer y considerar la operación de compra, la posibilidad de aprovechar una oportunidad de negocio antes que una decisión de tipo estratégica”, admite Aranguren, que luego agrega que la venta permitirá “una ganancia más que importante” para Enarsa. “Ese fue, en definitiva, el resultado buscado, y no dejar que ese buen negocio lo concretara un tercero”, añade.

En el Gobierno esperan obtener unos 350 millones de dólares por la venta del paquete accionario, que según Aranguren significará una ganancia de 500% comparando con el valor de compra.

Para finalizar, Aranguren señaló: “Por todo lo expuesto, convencidos de la dirección que hemos tomado, espero haber dado satisfacción a sus demandas. De no ser así, o de tener algunas nuevas, quedo a disposición para reunirnos a la brevedad”. Ahora, será el turno de la UCR para que se expida sobre las argumentaciones oficiales que detalló el ministro de Energía.

La carta de Aranguren

La UCR acompañó la compra por parte del Estado de las acciones que tenía, en Transener, Electroingeniería, a la que se vincula con el gobierno de Cristina Fernández.

El gobierno también prepara la privatización de al menos tres centrales térmicas: Central Puerto y Ensenada de Barragán, en Buenos Aires y Brigadier López en Santa Fe. Galuccio le dio a Mindlin una suma casi idéntica a la que espera Aranguren por Transener

Mientras los temores radicales giran alrededor de Mindlin, éste continúa con sus negocios. Entre ellos, el más reciente (ayer, martes 16/01) fue la transferencia que hizo Pampa Energía a Vista Oil and Gas, del 59% de Petrolera Entre Lomas y sus tenencias por unos US$360 millones.

“La empresa Pampa Energía concretó este martes la venta de su participación accionaria del 58,88% en la Petrolera Entre Lomas (Pelsa) a la firma Vista Oil & Gas, conducida por el ex CEO de YPF Miguel Galuccio. Además le vendió sus tenencias directas en las áreas Entre Lomas, Bajada del Palo, Agua Amarga y Medanito-Jagüel de los Machos, por un monto total de 360 millones de dólares”, publicó el sitio ‘La Política Online’.

La empresa que conduce Marcelo Mindlin informó ayer, según publicó también la agencia de noticias ‘Télam’ que “la decisión de Pampa Energía responde a la estrategia de focalizar sus inversiones y recursos humanos tanto en la expansión de la capacidad instalada para generación de energía eléctrica, como en la exploración y producción de gas natural, con especial foco en el desarrollo y la explotación de sus reservas de gas no convencional (shale y tight gas) en sus áreas de Vaca Muerta, como así también seguir invirtiendo en el desarrollo de nuestras concesiones de servicio público”.

En un comunicado, precisó: “El precio de la operación es de 360 millones de dólares, sujeto a ajustes estándar en este tipo de transacciones y condiciones precedentes, incluyendo la aprobación por parte de la asamblea de accionistas de Vista”.

Galuccio, el ex CEO y titular de YPF, es el presidente del Consejo de Administración y Director General de Vista Oil & Gas; mientras que otro ex YPF, Pablo Manuel Vera Pinto, es el director de Finanzas.

Galuccio creó la compañía el año pasado mediante un moderno sistema de fondeo en La Bolsa de México, que de hecho se estrenó con su compañía. Reunió unos US$650 millones, disponibles para comprar activos en la región y así trasladar a la realidad el proyecto.

Macri y Mindlin

La carta completa:

De mi mayor consideración:

Por la presente me dirijo a Uds. acusando recibo de su nota (en adelante la Nota) fechada el 08/01/2018 y

recibida en mano en la privada del Ministerio de Energía y Minería (en adelante MINEM) al día siguiente,

referida al Decreto N° 882/2017 y la Disposición SSCA-MINEM N° 527/2017 de la Subsecretaría de

Coordinación Administrativa del MINEM (erróneamente referida en la Nota como Decisión Administrativa

MINEM N°527-E/2017).

Si bien la Nota no está membretada, ni consigna su firma por parte de los remitentes, confirmé en forma

telefónica con el Diputado Negri su autenticidad, hecho que luego fue a su vez corroborado por el carácter

público que se le dio a la misma a partir de su publicación el 10/01/18 en el portal Infobae y que luego

fuera reproducida por otros medios, como así también mencionada por dirigentes de la UCR.

Más allá de las reuniones que el Ministerio de Energía y Minería ha estado y estará siempre dispuesto a

realizar con los equipos técnicos de Cambiemos o de los partidos que lo constituyen para debatir y clarificar

las decisiones de política energética que toma o tiene previsto tomar nuestro gobierno, cuando así le sea

requerido, pasaré a continuación a comentar los puntos principales a los que se refiere la Nota recibida.

1) La enajenación de las acciones de ENARSA en CITELEC

En primer término, luego de una atenta lectura de la Nota, se advierte que tiene por objeto cuestionar la

decisión presidencial de enajenar las acciones de ENARSA en CITELEC, empresa controlante de

TRANSENER, aún cuando la misma comienza con una crítica aparente a la Disposición SSCA-MINEM

Nº 527/17 citada.

Las razones de la decisión tomada por el Presidente de la Nación a propuesta del MINEM, están

claramente expuestas en los considerandos del Decreto Nº 882/17 y, por razones de brevedad, a ellos me

remito.

Se destaca también, en varias partes de la Nota, la idea de la importancia de la presencia del Estado

Nacional en TRANSENER, como si ésta fuese una empresa de control estatal, o que por razones

estratégicas relativas a su operación requiriese indefectiblemente de la presencia del Estado en su

composición accionaria.

Cabe recordar, sin embargo, que TRANSENER fue privatizada en el año 1993, teniendo a CITELEC como

accionista controlante. Desde entonces, CITELEC fue una empresa de capitales privados, originariamente

conformada por NATIONAL GRID y PEREZ COMPANC y, luego de sucesivas transferencias de

acciones, PAMPA ENERGÍA y PETROBRAS, PAMPA ENERGÍA, ELECTROINGENIERÍA y

ENARSA, hasta llegar a la composición accionaria actual (PAMPA ENERGÍA y ENARSA).

La presencia de un accionista estatal en ningún caso le otorgó a TRANSENER el carácter de empresa

pública, ni siquiera el de una empresa sujeta a los controles de la Ley Nº 24.156 (Ley de Administración

Financiera y de los Sistemas de Control del Sector Público Nacional).

Dicha empresa cuenta, tal como ustedes destacan acertadamente en su misiva, con un gerenciamiento de

primer nivel, es altamente sofisticada desde el punto de vista tecnológico y sus servicios mantuvieron

elevados índices de calidad, aún en las peores circunstancias, cuando se la privó desde el año 2002 de las

revisiones tarifarias previstas en el marco regulatorio y el contrato de concesión suscripto por el Estado

Nacional y, por ende, de los recursos necesarios para realizar inversiones y mantener un adecuado nivel de

operación.

Por ello, no es correcto afirmar que la entrada de ENARSA en el directorio de TRANSENER haya

resultado fundamental para mejorar su funcionamiento. Fue entonces la decisión, aquí sí, estratégica de

nuestro gobierno de velar por el cumplimiento de la ley y de los marcos regulatorios, la que inició el

camino de una recomposición tarifaria de las empresas de servicios públicos contando con el esfuerzo de

todos los argentinos y -repito, en cumplimiento con lo establecido por las leyes que regulan el sector- le dio

previsibilidad a TRANSENER para poder desarrollar su modelo de negocio.

En el año 2008, ENARSA adquirió el 25% de CITELEC a PETROBRAS, junto con

ELECTROINGENIERÍA que adquirió otro tanto.

Sin embargo, ENARSA no ejerció nunca sus derechos

como accionista designando directores que implicaran la presencia del Estado Nacional en la conducción de

TRANSENER. En los hechos, esta compañía ha sido co-controlada por PAMPA ENERGÍA y

ELECTROINGENIERÍA en los últimos diez años, lo que evidentemente pone en tela de juicio la

importancia estratégica que el Estado Nacional, al menos durante las anteriores administraciones -que no

creo que puedan ser calificadas como poco intervencionistas- le asignó a esa participación estatal en

TRANSENER.

2) El control de TRANSENER

Tampoco es correcto afirmar que el Estado Nacional, a través de ENARSA y de la ANSES, sea el mayor

accionista de TRANSENER.

Al respecto, cabe destacar que ENARSA no es titular de acciones directas de TRANSENER, sino que es el

accionista co-controlante de CITELEC, quien a su vez detenta la titularidad del paquete de control de

TRANSENER. Las decisiones de CITELEC son gobernadas por su estatuto societario y un acuerdo de

accionistas vigente entre sus socios que ENARSA debe cumplir como parte de los compromisos asumidos

por la compra de su participación accionaria. Los directores de CITELEC en TRANSENER están obligados

a votar como lo decida CITELEC.

De modo tal que ENARSA no podría adoptar posiciones de control junto con la ANSES para el gobierno

de TRANSENER, porque ello significaría incurrir en una violación de sus obligaciones contractuales y del

marco regulatorio eléctrico vigente establecido por la Ley 24.065 (erróneamente referido en la Nota como

Ley 25.065), que prohíbe a los generadores mantener una posición de control en una transportista eléctrica.

Al respecto, con motivo de la compra del 25% de las acciones en CITELEC al grupo

ELECTROINGENIERÍA, la Comisión Nacional de Valores (CNV) exigió inicialmente a ENARSA el

lanzamiento de una oferta pública de adquisición (OPA) por entender que había alcanzado una posición de

control en TRANSENER. Ello llevó a ENARSA a explicar fundadamente que no podía asumir tal posición

de control por prohibición expresa del marco regulatorio eléctrico, lo cual luego fue corroborado por el

Ente Nacional Regulador de la Electricidad (ENRE) ante la consulta de la propia CNV.

En conclusión, de ningún modo puede afirmarse que el Estado Nacional es el accionista mayoritario de

TRANSENER, y mucho menos que dicha participación accionaria conjunta le otorga una posición de

control.

Por otra parte, con un Estado Nacional funcionando en plenitud y con un gobierno respetuoso de las

instituciones, los monopolios naturales (típico caso de los servicios públicos de red) no se controlan a partir

de la participación o intervención estatal en los mismos (ya tenemos bastante experiencia de lo que ello

significa en nuestro país), sino contando con Entes Reguladores que funcionen conforme a derecho y

eligiendo a sus autoridades por concurso público ante un jurado de reconocidos expertos en la materia,

como ha sido el caso del ENRE y del ENARGAS.

3) La operación de compra de 2016 y sus resultados económicos para ENARSA

La Nota consigna en forma errónea que ENARSA compró en Septiembre de 2016 el 13% de las acciones

de la empresa TRANSENER. En efecto, ENARSA compró el 25% del paquete accionario de CITELEC

(titular del 52% de las acciones en TRANSENER) que fue ofrecido en venta por su titular hasta entonces,

ELECTROINGENIERÍA. Asimismo, ENARSA ya era titular de otro 25% de CITELEC adquirido a

Petrobras en 2008, aunque nunca había designado directores en TRANSENER, situación que se modificó

con la asunción de nuestro gobierno.

Contrariamente a lo que afirman en la Nota, la adquisición del 25% de las acciones de CITELEC por parte

de ENARSA fue una adquisición de última instancia. En efecto, eran de público conocimiento -a mediados

del año 2016- las dificultades financieras que atravesaba el grupo ELECTROINGENIERÍA, empresa que

empezó a evaluar alternativas de desinversión, entre ellas desprenderse de su participación accionaria en

CITELEC. Fue así que ENARSA le presentó al MINEM la estrategia a seguir para ejercer el derecho de

preferencia que tenía por el acuerdo de accionistas de CITELEC para la compra del 25% de su paquete

accionario, una vez que fuera notificado en forma fehaciente por el grupo ELECTROINGENIERÍA de las

ofertas que tenía, en primer término de la firma MediaInvest S.A. y luego de Disvol S.A. para dicha

transacción.

Las razones esgrimidas por ENARSA, en oportunidad de solicitar autorización para la compra de esa

participación accionaria, fueron principalmente económicas, toda vez que en la estimación de valor

acompañada mediante Nota ENARSA Nº P6535/2016 del 20-9-2016 se sugirieron diferentes escenarios de

valuación, considerando una posible normalización tarifaria que provocaría un aumento en el flujo de

fondos de la compañía y, por ende, de su valor de mercado.

Además, ello le permitiría acrecentar su participación, llegando a una posición de co-control con el otro

accionista de CITELEC, lo que podría redundar en un mayor valor de mercado al momento de una futura

venta. Es decir, ENARSA tuvo claramente en cuenta y este ministro lo avaló, al momento de proponer y

considerar la operación de compra, la posibilidad de aprovechar una oportunidad de negocio antes que una

decisión de tipo estratégica que, por otra parte, para asegurar el adecuado uso de los recursos públicos

también estamos obligados a poder cuantificar y no solo declamar.

En este sentido, el valor de mercado de TRANSENER en la actualidad, influido a nuestro entender también

por el dictado del Dto. 882/2017 que dispone la enajenación del co-control de ENARSA en CITELEC, tal

como bien lo afirman ustedes en su nota, nos lleva a corroborar que la venta actual de las acciones de

ENARSA permitiría realizar una ganancia más que importante en beneficio de la empresa estatal. Ese fue,

en definitiva, el resultado buscado, y no dejar que ese buen negocio lo concretara un tercero. Por ello,

estamos orgullosos en asegurar que ENARSA se comportó profesionalmente y ejerció sus derechos en

forma diligente y correcta, generando un buen negocio para sus accionistas, actuando después de muchos

años de descontrol como una empresa eficiente que toma acertadas decisiones de negocio.

ENARSA únicamente tuvo en cuenta la posibilidad de aprovechar una oportunidad de negocio antes que

una decisión estratégica de política energética, y en ningún caso se le instruyó a ENARSA para que adopte

dicha decisión teniendo en miras una reestatización de TRANSENER.

Para que el ejercicio del derecho de preferencia sobre la venta de las acciones de ELECTROINGENIERÍA

realmente constituya la mejor operación económica en toda la historia de ENARSA, como se afirma en la

Nota, es necesario concretar la ganancia, y solo mirando el indicador bursátil se advierte que la misma sería

realmente beneficiosa, obteniéndose posiblemente un 500% comparando el valor de compra y el de posible

realización.

El Decreto Nº 882/17 le encomendó a Integración Energética Argentina S.A. (en adelante IEASA) , la

nueva denominación de ENARSA luego de su fusión por absorción con EBISA, concentrar la ejecución de

las obras públicas que en materia energética lleva adelante el Estado Nacional a través de este Ministerio,

especialmente las represas de generación hidráulica del “Complejo Hidroeléctrico CONDOR CLIFF – LA

BARRANCOSA sobre el Río Santa Cruz”, los gasoductos regionales en ejecución y la Central Térmica

Río Turbio, para lo cual requerirá de fondos públicos que hoy el Estado Nacional solo podría obtener con

mayor endeudamiento.

En este sentido, la venta de los activos dispuestos por el mencionado Decreto (entre ellos las acciones de

ENARSA en CITELEC) persigue el propósito de generar fondos genuinos, a través de su venta, para

aplicarlos en obras públicas donde el sector privado no ha participado.

4) La Disposición SSCA-MINEM N° 527/17

Como se ha mencionado más arriba, a través del Decreto N° 882/17 el Poder Ejecutivo nacional instruyó a

este Ministerio de Energía y Minería a llevar adelante una serie de acciones vinculadas con la fusión por

absorción de ENARSA y EBISA, revistiendo la primera el carácter de absorbente, bajo la denominación de

IEASA.

Entre las diversas acciones previstas en el citado Decreto, el artículo 6° instruyó a este Ministerio a

“impulsar las medidas necesarias para que INTEGRACIÓN ENERGÉTICA ARGENTINA S.A. proceda a la

venta, cesión u otro mecanismo de transferencia, según corresponda, de: … c. La participación accionaria

de ENARSA en COMPAÑÍA INVERSORA DE TRANSMISIÓN ELÉCTRICA CITELEC SOCIEDAD

ANÓNIMA”.

Dicho artículo previó, también, la posibilidad de que el desarrollo de los procedimientos y la suscripción de

los documentos contractuales para cumplir con los fines del Decreto sean realizados por este Ministerio o

encomendados a IEASA (conf. artículo 6° in fine del Decreto N° 882/17).

En ese marco, entonces, y bajo la autorización prevista en el artículo 11 del mismo Decreto, se dictó la

Disposición SSCA-MINEM N° 527/2017 por la que se autorizó el llamado a Concurso Público Nacional N

° 452-0003-CPU17 para la contratación de un servicio de consultoría para la evaluación y el asesoramiento

financiero integral para el diseño y estructuración del proceso de enajenación de la participación accionaria

perteneciente a ENARSA en la empresa CITELEC; se aprobó el Pliego de Bases y Condiciones

Particulares y las Especificaciones Técnicas y se encomendó a la Dirección de Compras y Contrataciones

llevar a cabo el procedimiento correspondiente a la convocatoria, las presentaciones y apertura de las

propuestas y todos los trámites atinentes al proceso de selección.

Por otra parte, de acuerdo con la normativa que rige las contrataciones públicas de la Administración

Nacional, el procedimiento de selección se realiza a través del Portal de Compras Públicas Electrónicas

COMPR.AR, que garantiza la publicidad, transparencia y objetividad del procedimiento de selección.

Con relación a la circunstancia de que la convocatoria a concurso público haya sido dispuesta por el

Subsecretario de Coordinación Administrativa, Ing. Marcelo P. Blanco, cabe señalar que ello obedece a la

distribución de funciones operativas -en materia de contrataciones- propia de la organización institucional

de este Ministerio.

Además, la decisión de venta, cesión o transferencia de la participación accionaria de ENARSA en

CITELEC ha sido tomada por el Poder Ejecutivo nacional mediante el reseñado artículo 6°, inciso c), del

Decreto N° 882/17, y no a través de la Disposición citada.

Por lo tanto, la alusión al posible interés de un funcionario (que ejerce tareas de coordinación

administrativa del MINEM) por su pasado como Director en PAMPA ENERGÍA (empresa que por otra

parte no puede acrecentar su participación accionaria en CITELEC), en la venta de las acciones de

ENARSA en CITELEC -funcionario que por otra parte no será responsable de autorizar la venta cuando

ésta ocurra luego de un proceso competitivo- no deja de ser innecesaria y, en todo caso, si hubiera habido

alguna duda, ésta hubiese ameritado una consulta previa a este ministro.

En este aspecto, en su nota se expresa: “Llama la atención entonces porqué la Decisión Administrativa

(sic) 527 E-2017 solo se limitó a analizar la venta y no la cesión ni otro mecanismo de transferencia…”.

Lo que llama verdaderamente la atención es la errónea interpretación efectuada tanto del Decreto N°

882/2017 como de la Disposición SSCA-MINEM N° 527/2017, toda vez que ésta se refiere expresamente

al “proceso de enajenación” de la participación accionaria de ENARSA en la empresa CITELEC. Enajenar

significa vender o ceder la propiedad de algo (bienes, derechos, etc.).

Por ello, el resultado de la consultoría

que eventualmente se contrate determinará cuál es el mecanismo más competitivo para la enajenación

(venta, cesión, transferencia) de la participación accionaria en cuestión, a fin de preservar el patrimonio

estatal.

Finalmente, cabe mencionar que el presupuesto estimado en la Disposición SSCA-MINEM N° 527/2017,

de $24 millones (IVA incluido), ha sido tomado como una estimación, a fin de atraer oferentes de primer

nivel para una tarea en la cual no cobrarían menos del 1% del valor de la transacción; mientras que en este

caso se está limitando el honorario a menos del 0.4% (ello teniendo en cuenta el valor actual de cotización

y que la tenencia en CITELEC, como mencionara más arriba tiene un Premium).

Por todo lo expuesto, convencidos de la dirección que hemos tomado, espero haber dado satisfacción a sus

demandas. De no ser así, o de tener algunas nuevas, quedo a disposición para reunirnos a la brevedad.

Sin otro particular saluda atte.

La carta de la UCR:

La nota enviada al Ministro con el objetivo que se difunda ante la opinión pública lleva la firma de cuatro referentes de la UCR: Ángel Rozas, presidente del bloque en el Senado; Jorge Sappia, presidente de la Convención de la UCR; Alfredo Cornejo, Gobernador de Mendoza y Presidente del Comité Nacional; y Mario Negri, presidente del Bloque en Diputados.

De la elaboración del texto participó el Instituto Argentino de Energía (IAE) “General Mosconi, brazo energético del partido, siendo Jorge Lapeña y Gerardo Rabinovich dos históricos referentes. El texto de la carta Nos dirigimos a usted atento a la Decisión Administrativa MINEM W527-E/2017 de fecha 28 de diciembre de 2017 promulgada por la Subsecretaría de Coordinación Administrativa del Ministerio a su cargo. Dicha disposición fue analizada en detalle por los equipos técnicos de las bancadas parlamentarias de la Unión Cívica Radical tanto de la H. Cámara de Diputados como del H. Senado de la Nación, en concordancia con los equipos de la Fundación Alem de nuestro partido. La Decisión Administrativa mencionada nos ha sorprendido por su contenido y que se reflejara en la implementación del Decreto 882/2017. Como usted recordará, la UCR siguió muy de cerca el proceso de compra por parte de ENARSA, en septiembre de 2016, del 13% de las acciones de la empresa Transporte Eléctrico en alta Tensión TRANSENER puesta en venta por la Empresa Electroingeniería en mayo de ese año. La UCR impulsó la compra por parte del Estado nacional por razones económicas, por razones estratégicas y por razones de política energética. La entrada de ENARSA en el directorio de la misma fue fundamental para mejorar el funcionamiento de la empresa y por otro lado los resultados económicos de esa operación fueron altamente convenientes para el Estado Argentino y para ENARSA la mejor operación económica de toda su historia. La compra de las acciones en venta le permitió a la Empresa ENARSA – perteneciente al Estado nacional y a 10 provincias argentinas- adquirir un número suficiente de ellas para detentar en la actualidad el 50% de las acciones de control de la empresa CITELEC propietaria de TRANSENER. Esta decisión trascendente del gobierno de Cambiemos fue tomada al más alto nivel gubernamental y con los fundamentos técnicos requeridos para una determinación de esta naturaleza. La UCR no solo acompañó la resolución del Poder Ejecutivo nacional correctamente implementada por ENARSA y por el MINEM, sino que también realizó a través de sus dirigentes más relevantes manifestaciones públicas apoyando la decisión gubernamental. Cabe aclarar que el Estado nacional posee, además, a través de la ANSES, e119% de acciones (clase B) y es, a consecuencia de ello, el mayor accionista de la Empresa. El resto del paquete societario – se encuentra en manos del grupo empresario PAMPA ENERGIA, inversores privados y accionistas independientes. Como es de público conocimiento, la compra por parte de ENARSA no fue una adquisición de última instancia, ya que existía otro oferente: la empresa DISVOL. La decisión del Gobierno del Presidente Mauricio Macri y de su Jefatura de Gabinete tuvo adecuadamente en cuenta esta circunstancia en el momento de la toma de la decisión

a) La importancia estratégica de TRANSENER.

Para la UCR y sus bancadas parlamentarias no quedan dudas de la importancia de esta operación en las actuales circunstancias de un sector eléctrico en camino a normalizarse. La ley 25065 divide el mercado eléctrico en 3 sectores, generación, transporte y distribución claramente separados con el objetivo de garantizar la transparencia en el desarrollo de los mismos. Esta diferenciación es clave en un sistema que debería funcionar de acuerdo a la ley principalmente por la iniciativa privada. TRANSENER es la columna vertebral del sistema de transporte y por ende de todo el sistema eléctrico nacional. Tiene la concesión del Transporte de Extra Alta Tensión en 500KV en todo el territorio nacional por los próximos 65 años, y es un monopolio natural. Por las características técnicas y económicas de las funciones que brinda, está en condiciones de promover nuevos proyectos o desalentar su ejecución, si no fueran estratégicos para los accionistas de la empresa que hoy tienen intereses en otros segmentos del mercado que se ven naturalmente afectados por el transporte. Es este aspecto el que hoy no vemos garantizado y vemos conveniente que la visión del Estado como representante del bien común sea considerada en el funcionamiento de la compañía y mucho más cuando como en el caso de Transener hoy esta presencia se realiza en armonía con los socios privados, los inversores institucionales y claramente en beneficio de la empresa. TRANSENER es una empresa altamente sofisticada desde el punto de vista tecnológico transporta por sus redes el 67% de la totalidad de la energía eléctrica que se genera y consume en la Argentina. La empresa posee elevados índices de calidad de las prestaciones que realiza. Es un orgullo para los argentinos y así debería ser considerada. Pero aún más; TRANSENER es además propietaria de otro “monopolio natural estratégico” la empresa TRASBA que realiza todo el transporte en alta tensión de la Provincia de Buenos Aires, la más poblada de la Argentina. b) La operación de compra de 2016 y sus resultados económicos para ENARSA y para el resto de los accionistas. Desde la compra de ENARSA en 2016 TRANSENER ha mejorado su performance económica y técnica ya que el abandono de las políticas de congelamiento tarifario impuestas desde la administración de los presidentes Kirchner desde la salida de la convertibilidad sacó la empresa de la situación de crónico quebranto a que fue sometida en los últimos tres lustros. Después de realizada por parte del Gobierno nacional la REVISION TARIFARIA INTEGRAL (RTI), con un gran esfuerzo de todos los ciudadanos argentinos y que entró en vigencia en febrero de 2017, la compañía presenta un Cuadro de Resultados y Balance General con ganancias que la exhiben como una empresa eficiente y eficaz. Sus acciones se han valorizado en 2017 siendo la segunda acción con mayor crecimiento en el año 2017 dentro del PANEL DE ACCIONES LlDERES, con un 172%, muy por encima del promedio de crecimiento anual de las acciones del panel MERVAL. Por sobre esto, las gestiones del estado nacional fueron fundamentales para el ordenamiento de las deudas que CAMMESA tenía con la empresa, por lo que podemos afirmar que la entrada del Estado nacional en la empresa ha resultado fundamental para su recuperación. En el momento de compra pagó ENARSA 0,468 U$S/acción y en la actualidad las acciones cotizan en la Bolsa de Buenos Aires a 2,58 U$S/acción, lo que da un rendimiento con un crecimiento del 450% en dólares estadounidenses en 16 meses. El Gobierno nacional ha hecho una operación sin precedentes. Una acertada decisión estratégica y económica que la UCR acompañó desde el inicio en el marco de su posición en Cambiemos. Mientras se garantice que la intervención del Estado no va en desmedro del correcto funcionamiento y la eficiencia de la empresa, ¿por qué el Estado debería retirarse en un momento en que los resultados de dichas acertadas intervenciones comienzan a dar frutos? ¿se exploró alguna alternativa prevista en el Decreto 882/17 como ser la cesión a la ANSES en condiciones a determinar? Estas preguntas son las que hoy surgen del seno de la UCR y seguramente se hará una buena parte de la opinión pública. Como miembros de cambiemos y garantes de la gobernabilidad es nuestra responsabilidad también anticipar este tipo de cuestionamientos.

e) Las cuestiones de forma de la Disposición Administrativa que deberían ser clarificadas. Llama la atención como se elaboró la Decisión Administrativa del MINEM W527-E/2017, el origen y procedencia de la misma, por lo que se presentan ciertos interrogantes que en función del interés público y la realidad política deben ser aclarados en forma precisa por parte de ese Ministerio.

Al respecto quisiéramos poner de manifiesto algunas cuestiones procedimentales que creemos convendría aclarar para evitar malos entendidos en la opinión pública siempre sensible a este tipo de cuestiones: 1) La Disposición Administrativa 527E -2017, es firmada por el Subsecretario de Coordinación Administrativa del MINEM, Ing. Marcelo Pedro Blanco, quien en su hoja de antecedentes indica que ha sido miembro del Directorio de PAMPA Energía SA entre abril 2013 y diciembre 2015. 2) La empresa PAMPA es, precisamente, el otro socio de ENARSA en Transener y cabría analizar si está empresa pudiera beneficiarse de la salida de ENARSA de Transener. 3) El Decreto PE 882/2017 establece en su artículo 6 que se instruye al MINEM para que ENARSA (INTEGRACION ENERGETICA ARGENTINA SA según su futura denominación) proceda a “la venta, cesión u otro mecanismo de transferencia según corresponda” de: ….. c) “la participación de ENARSA en COMPAÑIA INVERSORA DE TRANSMISIN ELECTRICA CITELEC SOCIEDAD ANONIMA”. Llama la atención entonces porqué la Decisión Administrativa 527 E-2017 solo se limitó a analizar la venta y no la cesión ni otro mecanismo de transferencia según claramente expresa el artículo 6 del Dto.882 4) El Decreto 882/17 establece la fusión por absorción entre ENARSA y EBISA, formando una nueva empresa, que se denominara IEASA (Integración Energética Argentina SA) a la que se le encomienda una serie de acciones, entre las cuales se encuentra la venta de las acciones de ENARSA en TRANSENER. ¿Porque el MINEM toma a su cargo esta operación, previo a la conformación de IEASA y sin la aprobación explícita de ENARSA? 5) ¿Cuáles son los fundamentos técnicos, económicos y jurídicos que ha evaluado el MINEM para iniciar y ejecutar en plazos perentorios la operación de enajenación de las acciones del Estado Nacional en TRANSENER? 6) ¿De dónde surge el presupuesto de $ 24 millones para la contratación de consultoría para la Enajenación que determinó la Disposición Administrativa de la referencia? Finalmente queremos ratificar al Sr. Ministro nuestra oposición, en nombre de la UCR a continuar avanzando en la dirección que se ha tomado. Sin otro particular, y a la espera de una pronta respuesta, lo saludamos con nuestra más alta consideración.

A través de una resolución, la Comisión Interamericana de Derechos Humanos (CIDH) informó que decidió levantar la cautelar contra el Estado argentino que había solicitado al organismo la familia de Santiago Maldonado. Para la CIDH, hubo un “cambio de circunstancias” tras la aparición del cuerpo del joven artesano, por lo cual “considera que las medidas han quedado sin materia, no encontrándose presentes los requisitos de gravedad, urgencia y necesidad de prevenir un riesgo de daño irreparable”.

En lo que representa un revés para la familia de Santiago Maldonado y un alivio para la posición del Gobierno de Mauricio Macri, la Comisión Interamericana de Derechos Humanos (CIDH) resolvió levantar las medidas cautelares sobre el Estado argentino, que habían solicitado los familiares del joven artesano encontrado en el Río Chubut. La Comisión argumentó que, como consecuencia del hallazgo del cuerpo de Santiago, “las medidas han quedado sin materia, no encontrándose presentes los requisitos de gravedad, urgencia y necesidad de prevenir un riesgo irreparable“.

Además, el organismo mencionó en su resolución todas las ocasiones en las que el ministerio de Seguridad de Patricia Bullrich contribuyó con información a la Comisión acerca de los operativos de búsqueda y la investigación del caso, así como la reunión de trabajo que tuvo lugar en octubre del año pasado en el 165 Periodo de Sesiones en Montevideo.

En aquella ocasión, el secretario de Derechos Humanos Claudio Avruj y el director de Integridad de las Fuerzas Federales, Damián Arabia, expusieron sobre el caso. En base a la declaración de los representantes del Estado argentino, la CIDH decidió levantar la medida.

Con esos antecedentes, la CIDH resaltó que “el Estado presentó un escrito adicional el 22 de diciembre de 2017 en el cual reiteró que la medida cautelar debería ser levantada e indicó, entre otros aspectos, que los aspectos relacionados con las críticas vertidas a la investigación penal por parte de los solicitantes (la familia Maldonado) ‘constituyen, en rigor, cuestionamientos de fo ndo, eventualmente susceptibles en el marco de un procedimiento de petición individual”.

Atento a la desestimación que estaba haciendo a una petición familiar, la CIDH expresó que “lamenta la muerte del señor Santiago Maldonado” pero advierte que “en virtud del cambio de circunstancias, considera que las medidas han quedado sin materia, no encontrándose presentes los requisitos de gravedad, urgencia y necesidad de prevenir un riesgo de daño irreparable, correspondiendo levantar las presentes medidas cautelares”.

A pesar de la decisión, la CIDH recordó que “el Estado de Argentina se encuentra obligado a investigar de manera diligente las circunstancias que dieron lugar a la muerte“.

En agosto de 2017, la CIDH le había pedido al Estado argentino que “tome las medidas necesarias” para hallar a Maldonado y en ese contexto, la Comis ión resolvió “otorgar” una medida cautelar para proteger los derechos del joven artesano.