La actividad está dirigida al público en general (a partir de los 12 años) y a prestadores del sector turístico interesados en profundizar sus conocimientos sobre la observación de aves y la conservación de especies locales.

Durante el encuentro, los participantes podrán disfrutar de una caminata interpretativa guiada, en la que se destacará la importancia de las aves como parte del patrimonio natural de la provincia y su potencial como atractivo ecoturístico. Se recomienda asistir con ropa cómoda de colores neutros, calzado cerrado para caminatas y llevar agua para mantenerse hidratado.

Las inscripciones son gratuitas y se realizan de manera online a través del formulario oficial: Aves Eldorado

Esta iniciativa se lleva adelante en el marco del programa Ruta de las Aves, el cual busca potenciar el avistaje de aves como una actividad ecoturística sostenible, al mismo tiempo que refuerza las políticas de conservación del medioambiente.

El informe de la consultora Ecolatina sobre el superávit comercial muestra que volvió a fortalecerse en octubre gracias al impulso energético y la recuperación exportadora

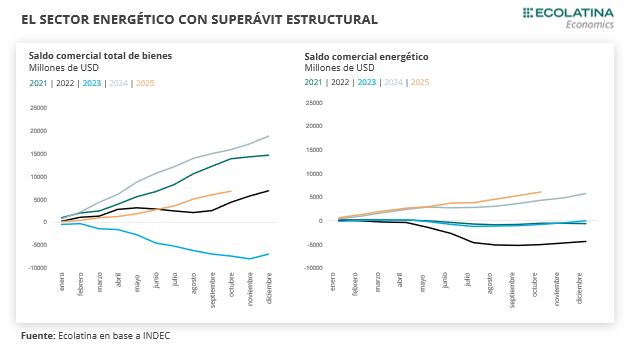

Argentina registró en octubre un superávit comercial de USD 800 millones, consolidando 23 meses consecutivos de saldo positivo. Sin embargo, el acumulado de USD 6.846 millones hasta el décimo mes del año refleja una caída del -57% interanual, en un escenario donde el sector energético emerge como el principal sostén estructural del balance externo gracias a un superávit mensual de USD 708 millones y exportaciones en alza.

Energía y agro sostienen el superávit, mientras el automotriz profundiza su déficit

El saldo comercial fue de USD 800 M en octubre, acumulando 23 meses consecutivos de superávit. De esta forma, hasta el décimo mes del año alcanzó un saldo por USD 6.846 M, mostrando una caída de -57% i.a. respecto al acumulado del año anterior.

El superávit energético fue USD 708 M en el mes, acumulando USD 7.473 M hasta octubre. Al interior, las exportaciones fueron USD 913 M (+12,8% i.a.) y USD 9.017 M (+12,8% i.a.) acumulado, mientras que las importaciones fueron USD 205 M (+3,1% i.a.) y USD 2.951 hasta el décimo mes (-19,7% i.a.).

Con dos meses para finalizar el año, estimamos que el sector externo finalice 2025 con un saldo comercial acumulado en torno a los USD 8.000 M, representando una caída de casi la mitad respecto al acumulado del año anterior.

Superávit con impulso energético

El saldo comercial fue de USD 800 M en octubre, acumulando 23 meses consecutivos de superávit comercial. De esta forma, hasta el décimo mes del año alcanzó un saldo superavitario por USD 6.846 M, aunque mostrando una caída de -57% i.a. respecto al acumulado del año anterior (cuando había acumulado USD 15.969 M).

Haciendo foco en el frente energético, el superávit de este rubro fue de USD 708 M en el mes, acumulando USD 7.473 M hasta octubre. Al interior, las exportaciones fueron USD 913 M (+12,8% i.a.) y USD 9.017 M (+12,8% i.a.) acumulado, mientras que las importaciones fueron USD 205 M (+3,1% i.a.) y USD 2.951 hasta el décimo mes (-19,7% i.a.). Este sector exige seguirlo de cerca dado que se ubica como el nuevo rubro que mantendrá un superávit comercial de manera estructural.

Sin contar los años afectados por sequías, otro sector que desde hace décadas se ubica como estructuralmente superavitario es el vinculado al cultivo de soja. Puntualmente, en octubre mostró un saldo superavitario por USD 1.973 M, mostrando un crecimiento de 36,3% i.a. respecto al mismo mes del año anterior. En el acumulado del año alcanzó un saldo superavitario por USD 14.817 M. A diferencia, un ejemplo de un sector que suele mostrar un saldo deficitario es el vinculado al automotriz. Por caso, en octubre el sector mostró un déficit de USD -763 M, acumulando un saldo negativo de USD -7.528 M hasta octubre (e incrementándose respecto al acumulado del año anterior, que había sido USD -2.689 M).

Exportaciones en alza y un salto en las importaciones impulsado por consumo y vehículos

Analizando puntualmente a las exportaciones, fueron USD 7.954 M (+13,1% i.a.) en octubre, acumulando USD 71.487 M (+8,1% i.a.). Además, mostraron un crecimiento de 13,9% i.a. en cantidades (con caída en los precios de -0,7% i.a.). Destaca que las cantidades de las compras externas se encuentran en niveles máximos de las últimas décadas al observar el acumulado de enero-octubre. Por otro lado, mostraron una leve caída en términos mensuales (-1,7%).

Respecto a los rubros, los productos primarios fueron USD 1.906 M (+63,8% i.a.), mostrando un crecimiento de las cantidades por 71,0% i.a. (con precios con caída por -4,3% i.a.). En este sentido, la mejora tan pronunciada continuó siendo explicada por la quita de retenciones transitorias a los granos que se llevó a cabo en septiembre. Por caso, en términos de cantidades en octubre aumentaron un 1053,7% i.a. las ventas externas de porotos de soja. Por otro lado, las manufacturas de origen industrial fueron USD 2.351 M (+8,1% i.a.), mientras que las manufacturas de origen agropecuario alcanzaron USD 2.783 M (-3,5% i.a.).

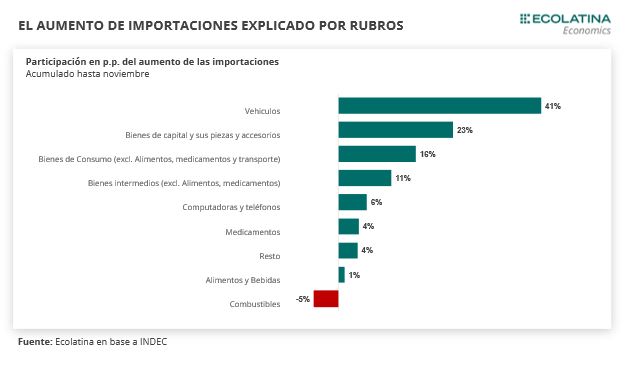

Las importaciones fueron USD 7.154 M, trepando 16,9% i.a. en octubre. A su vez, subieron 21,3% en términos de cantidades (-0,3% i.a. en precios). Respecto al mes anterior, mostraron una caída de -2,3% en términos desestacionalizados.

Como en los meses pasados, el rubro con mayor incremento fue resto de importaciones, que trepó 236,6% i.a. en el mes (USD 98 M) como consecuencia de los servicios postales puerta a puerta. Por otro lado, vehículos treparon USD 545 M (+69,2% i.a.) y los bienes de consumo un USD 1.194 M (+48,8% i.a.).

Por otro lado, los bienes de capital mostraron un saldo de USD 1.340 M (+20,0% i.a.), los bienes intermedios subieron USD 2.372 M (+5,7% i.a.), mientras que las piezas y accesorios para bienes de capital un USD 1.400 M (-0,6% i.a.), todos rubros con mejoras menos pronunciadas y que están asociados al proceso de producción.

En lo que respecta al acumulado del año, se observa como el rubro de vehículos explicó la mayor parte de la mejora de las importaciones (explicando el 41%), mientras que le siguió bienes de capital y piezas (23%) y bienes de consumo (16%).

Por último, el índice de términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, alcanzó un nivel de 141,7, lo que representó una suba de 1,7% i.a. De esta manera, si hubieran prevalecido los precios de octubre de 2024, el saldo comercial habría registrado un superávit de USD 683 M. Así, se puede ver que el país registró una ganancia en los términos de intercambio de USD 137 M.

Perspectivas

Con dos meses para finalizar el año, estimamos que el sector externo finalice 2025 con un saldo comercial acumulado en torno a los USD 8.000 M, representando una caída de casi la mitad respecto al acumulado del año anterior.

En este sentido, estimamos que en noviembre nuevamente las exportaciones de soja impulsen las exportaciones totales, tal como sucedió en los últimos dos meses. Según la Bolsa de Comercio de Rosario, el total despachado de poroto de soja alcanzaría un récord de los últimos diez años en el acumulado del año. Puntualmente en noviembre, se alcanzaría un récord histórico (superando las 2 mt) con China con el 94% de la participación, principalmente impulsado por la baja transitoria de los derechos de exportación, sumado a la mayor demanda de China como sustituto de Estados Unidos. Por el lado de las importaciones, estimamos que se mantenga una dinámica similar a la observada en los últimos meses: los rubros vinculados al consumo con mejoras interanuales más significativas.

En los próximos años, el principal foco se mantendrá en el sector energético, minero y agroindustrial, donde las proyecciones actuales estiman que seguirá aumentando la capacidad exportadora del país haciéndola en términos relativos menos dependiente de factores climáticos.

La tercera audiencia del juicio oral por la Causa Cuadernos expuso los detalles más crudos de la mecánica de recaudación ilegal denunciada por los “arrepentidos”. El Tribunal Oral Federal N° 7 reveló los testimonios que describen movimientos de bolsos con dinero en la Quinta de Olivos y en el departamento de Recoleta de Cristina Kirchner, complicando la situación de la exjefa de Estado.

Según la Agencia Noticias Argentinas, uno de los relatos más impactantes leídos durante la jornada fue el de Claudio Uberti, ex titular del Occovi. El exfuncionario aseguró que “el día que murió Néstor Kirchner había más de 60 millones de dólares en el departamento de Juncal”. Según su declaración, esa información le fue confiada por el exsecretario privado José María Olazagasti. Uberti también describió el envío de “valijas de distinto tamaño” rumbo a Santa Cruz a través del Tango 01.

Por su parte, se ventilaron los dichos de Oscar Centeno, el chofer cuyas anotaciones dieron origen al expediente. En su testimonio, Centeno afirmó haber visto a Cristina Kirchner en la Quinta de Olivos mientras se entregaban fondos ilícitos. “En la época de Cristina también llevábamos los bolsos con dinero. Se la veía a ella en jogging cruzando hacia el chalet donde se dejaba el dinero”, reza el escrito leído por los magistrados.

El esquema de recaudación empresarial fue detallado a través de la confesión de Carlos Wagner, extitular de la Cámara de la Construcción. Wagner explicó cómo funcionaba el “club de la obra pública”, donde las empresas pactaban ganadores de licitaciones y devolvían entre el 10% y el 20% de los anticipos financieros para “gastos políticos”, bajo la supervisión de Julio De Vido y Roberto Baratta.

Como contrapartida, el Tribunal también leyó el descargo de la expresidenta, quien negó categóricamente las acusaciones. “No consiguieron ni una prueba que acredite los delitos”, sostuvo Cristina Kirchner en su presentación escrita, calificando la causa como una “investigación deliberada” en su contra y denunciando que los cuadernos fueron “fabricados”.vrdhJQ

La audiencia se desarrolló en medio de fuertes tensiones entre el TOF 7 y la Cámara de Casación por la celeridad del proceso. El juez de la Corte Suprema, Ricardo Lorenzetti, instó a los magistrados a “trabajar durante el verano” para agilizar un juicio que marca el pulso político de los tribunales de Comodoro Py.

La vicepresidenta ejecutiva de Venezuela, Delcy Rodríguez, aseguró este jueves que EE.UU. busca convertir al país suramericano en su estado número 51, en medio de las tensiones por el despliegue militar de la nación norteamericana en el mar Caribe y que Caracas ve como una «amenaza» para propiciar un cambio de Gobierno.

«Nosotros seguiremos siendo una república independiente, jamás seremos estado de ningún otro país, jamás, y nuestro pueblo jamás obedecerá órdenes de un puñado de apátridas, bandidos, y una bandolera que prometen ser el estado 51», indicó Rodríguez en la entrega del Premio Nacional de Historia, transmitido por el canal estatal Venezolana de Televisión (VTV).

La funcionaria dijo en el acto, celebrado en la sede de la Cancillería, que los venezolanos son sus libertadores y que lo están demostrando cuando después de más de dos meses de «campaña psicológica incesante» están todos los días trabajando.

Rodríguez sostuvo que el pueblo venezolano está labrando el presente para garantizar el futuro y que nadie está dispuesto a renunciar a lo que ha recibido tras décadas de lucha.

«Porque cuando el pueblo no ha estado en el poder político, ha estado en la calle batallando, nunca se ha entregado, nunca, nunca los hemos visto renunciando a su esperanza, renunciado a su porvenir y hoy que somos poder político, el pueblo está resuelto y decidido a no entregarlo», reiteró.

El despliegue militar de Estados Unidos

La tensión entre Venezuela y EE.UU. ha venido escalando a raíz de la movilización aérea y naval -que incluye al mayor portaaviones estadounidense- ordenada por la Casa Blanca desde agosto en el Caribe, que la defiende como parte de una operación contra el narcotráfico, pero que Caracas denuncia como una «amenaza» y un intento de propiciar un cambio de régimen.

El presidente de Venezuela, Nicolás Maduro, aseguró el lunes que atacar «militarmente» a Venezuela sería «el fin político» de Trump, pero se mostró dispuesto a hablar con él «face to face» (cara a cara).

El mandatario estadounidense declaró el domingo que «podría haber discusiones» con Maduro, «porque Venezuela quiere hablar«, mientras que el viernes indicó haber tomado ya una determinación sobre qué medidas implementar con respecto al país caribeño, sin dar más detalles.

El nuevo centro de formación táctica en Venezuela

Por su parte, el ministro de Interior de Venezuela, Diosdado Cabello, encabezó este jueves la inauguración de un centro de formación técnico-táctico en el estado de Portuguesa (oeste), con el propósito de prepararse por si alguien «osa creer» que es «muy fácil invadir» el territorio.

Cabello señaló que el centro estará operativo de forma permanente para la formación y el entrenamiento de funcionarios de Protección Civil, quienes, según imágenes del canal estatal Venezolana de Televisión (VTV), realizaron prácticas de tiro, maniobras de rescate y ejercicios en un campo de obstáculos.

Fotografía cedida por Prensa del Ministerio de Interior, Justicia y Paz, donde se observa al jefe de dicha cartera, Diosdado Cabello, en Caracas (Venezuela). EFE/ Ministerio De Interior, Justicia y Paz

«Si nos requieren para ayudar a alguien en la calle, ahí estaremos presentes; si nos requieren porque hubo un desastre natural, provocado, ahí estaremos presentes; si nos requieren porque alguien osa creer que es muy fácil invadir y destruir nuestro país, ahí estaremos presentes», subrayó el funcionario.

Desde hace tres meses, Maduro ha ordenado movilizaciones militares y ejercicios de preparación para la defensa de Venezuela ante la «amenaza» que asegura representa el despliegue militar de EE.UU. en el Caribe cerca de sus costas.

El miércoles, Maduro anunció un plan para defender con «armamento pesado y misiles» la «gran zona» entre Caracas, la capital del país, y el estado La Guaira, frente al mar Caribe.

Mercado cambiario: según la consultora Ecolatina el dólar consolida un nuevo piso y el Gobierno acelera la estrategia para recomponer reservas

El dólar oficial cerró la semana en $1.425, un 1,6% por encima del viernes 14, en un contexto de calma cambiaria, compras del Tesoro en el mercado y una baja adicional de tasas por parte del BCRA que llevó la TNA al 20%. Con este comportamiento, el esquema de bandas se reconfigura de facto entre un piso de $1.400 y un techo de $1.500, mientras el Gobierno avanza en una secuencia que apunta a la recomposición de reservas, la reducción del Riesgo País y el retorno a los mercados internacionales de deuda.

Un mercado más estable: Tesoro comprador, menor tasa y retorno de CABA a los mercados

En el plano cambiario, se produjeron dos novedades: el regreso de CABA a los mercados internacionales de deuda y la compra de dólares en el MULC por parte del Tesoro. En este marco, el esquema de bandas se viene reconfigurando de facto a un piso de $1.400 y un techo de $1.500. Por otro lado, el BCRA redujo la tasa de simultaneas a 20% TNA en la jornada de hoy, dando un nuevo paso de reducción previo a la licitación de Finanzas el miércoles próximo. La baja de tasas en el mercado desde septiembre (de 35% TNA al 20% TNA actual) posicionó la tasa por debajo del ritmo de los precios por primera vez en lo que va del año.

Vemos que la secuencia que busca el Gobierno es un BCRA dando señales de recomposición de Reservas, una baja adicional del Riesgo País y un ingreso a los mercados internacionales de deuda. En paralelo, se podrían ir relajando ciertas restricciones a la Cuenta Financiera en la búsqueda por un mayor ingreso de capitales, que se enlazarían con una demanda de divisas menos reprimida. El desarrollo será importante, dado que el TC resultante demandará una tasa de interés que evite presiones dolarizadoras y a la par sea compatible con la actividad económica.

Finaliza una semana tranquila en el plano cambiario-monetario. El dólar oficial mantuvo la tónica que presentó a lo largo del mes, fluctuando en la zona de los $1.400-$1.450 y manteniéndose en torno al 7%-8% por debajo del techo de la banda. En concreto, luego de bajar a $1.387 durante el lunes, el dólar spot finalizó hoy en $1.425 (+1,6% por encima del viernes 14).

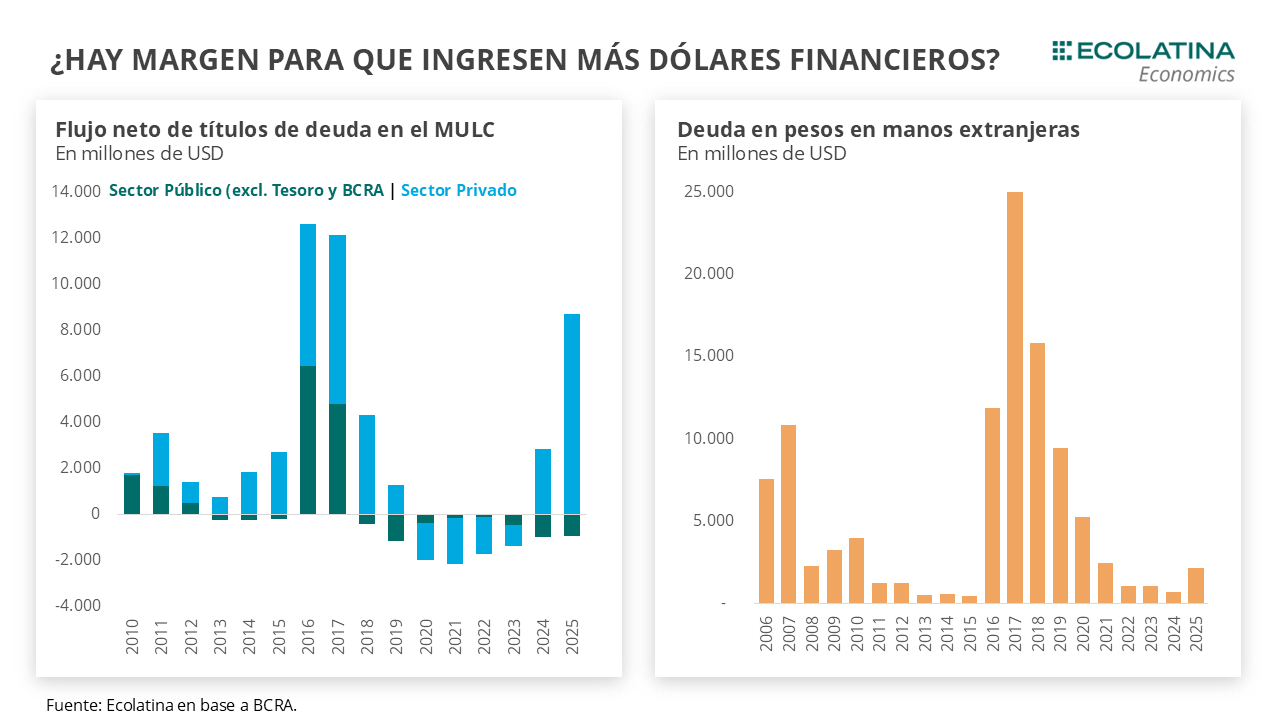

Decíamos la semana pasada que detrás del comportamiento reciente del dólar se encontraban dos factores: la ratificación de las bandas por parte de las autoridades económicas y una mayor oferta financiera vía colocación de Obligaciones Negociables en dólares por parte de las empresas. Respecto a esto último, un Riesgo País rondando los 600 puntos y un mayor optimismo permitió también que el Gobierno de la Ciudad Autónoma de Buenos Aires salga a los mercados internacionales de deuda y logre colocar USD 600 M (sobre ofertas por USD 1.700 M) a una tasa del 7,8%.

¿Hasta dónde puede llegar este tipo de financiamiento?

Si tomamos como referencia la etapa 2016-17, los ingresos brutos por préstamos de títulos públicos en el MULC totalizaron los USD 12.500 M (USD 11.300 M netos), para luego cerrarse producto de la crisis 2018 y la posterior reinstauración del cepo. De consolidarse la situación actual, las provincias tendrán la oportunidad de volver a tomar protagonismo en los mercados de deuda internacional y serán un factor dinamizador en el mercado de cambios local. De todas formas, bien cabe destacar que hoy las provincias son menos deficitarias que en aquel período.

En el ámbito nacional, la incógnita es qué postura tomaría el Gobierno respecto a la necesaria recomposición de Reservas. Tras el extenso y agitado proceso electoral, los depósitos del Tesoro en moneda dura en el Central llegaron muy diezmados a noviembre, con un stock de apenas USD 150 M y con vencimientos entre el FMI y Organismos Internacionales por delante por USD 1.300 M. Hasta el momento, buena parte de estos vencimientos fueron cubiertos con compras directas del Tesoro al BCRA, fortaleciendo la demanda del mercado por una ruta de recomposición de Reservas que permitiría a la postre una baja adicional del Riesgo País. Algo que, justamente, fueron dando señales las autoridades entre entrevistas y presentaciones.

Así las cosas, llegaron los indicios de compras del Tesoro en el MULC. En lo que va de noviembre (datos parciales hasta el 17-nov), Hacienda fue realizando compras erráticas en el mercado de cambios: el 7-nov habría comprado USD 49 M, el 12-nov USD 18 M y el 14-nov USD 97 M. Además, según la periodista Florencia Donovan durante este lunes habría comprado USD 200 M al BCRA y el martes unos USD 50 M en el mercado. Esto es consistente con los vencimientos de deuda con los OOII, ya que a inicios de semana vencían USD 308 M. Dado que al 14-nov el stock de depósitos en dólares llegaba a USD 216 M, la caída de USD 105 M el lunes 17 se explicaría por el por el pago a OOII neto de las compras trascendidas al Central, dejando un stock de USD 111 M al 17-nov.

En concreto, en noviembre el Tesoro llevaría comprado USD 1.106 M al Central y USD 214 M en el MULC (USD 114 M netos de ventas). Producto de estas operaciones, se explica por qué el dólar se encuentra haciendo un “piso” alrededor de los $1.400, donde el Tesoro se estaría sintiendo cómodo y estaría saliendo a comprar divisas cuando se ubica por dicha zona (o incluso la quiebra). Por tanto, nos encontramos transitando un escenario donde la banda se reconfigura de facto en un piso de $1.400 ($927 de jure) y un techo de $1.500.

Con un noviembre casi cerrado en materia de vencimientos (queda poco más de USD 80 M), será importante ver si el Tesoro mantiene el statu quo. Durante diciembre, Hacienda enfrenta vencimientos brutos con OOII por USD 950 M. Por lo pronto, las autoridades podrían mantener la estrategia entre compras en el MULC y el BCRA, pero el último mes del año puede ser una prueba interesante que arroje nuevas definiciones en el plano cambiario-monetario.

¿A qué hacemos referencia?

En el plano monetario, se suscitarán una serie de eventos relevantes que podrían utilizarse para comenzar a delinear el nuevo esquema. En el marco de una demanda de dinero que crece por factores estacionales en diciembre, Finanzas y el BCRA contarán con la oportunidad de seguir aflojando el apretón monetario. El 28-nov vence la Comunicación del Central que aumentó en 5 p.p. la exigencia de encajes para los bancos, los cuales podían encajar mediante títulos públicos adquiridos en el mercado primario. Esta regulación no sólo presionó sobre la liquidez bancaria, sino que además mantuvo cautiva a las entidades financieras en las diferentes licitaciones de Finanzas. En este sentido, diciembre podría ser un mes de prueba de menores exigencias de efectivo mínimo (y por tanto mayor capacidad prestable) y una licitación “menos amañada” que permitiría eventualmente expandir los pesos (vía un rollover menor a 100%) en un mes de mayor demanda.

Por otro lado, sería una oportunidad para que el Central comience a recomponer Reservas. Un paulatino ordenamiento monetario y una mayor demanda de pesos podrían empujar a que el BCRA comience a testear y comprar divisas en el mercado. Naturalmente, estas compras tendrían un efecto monetario expansivo, a diferencia de las compras que realiza el Tesoro al BCRA que tienen un efecto monetario neutro (los pesos no “salen a la calle”). Eventualmente, esto podría ser una señal positiva para una baja adicional del Riesgo País, que colabore para un pronto retorno a los mercados internacionales de cara a los vencimientos por USD 4.500 M de enero 2026 (con Reservas Netas que se ubican en USD 1.600 M). Probablemente, la secuencia se podría superponer con algún financiamiento internacional del estilo REPO con bancos privados (algo que comentaron diferentes medios).

En este marco, el BCRA redujo la tasa al 20% TNA en la jornada de hoy. En las puertas de la licitación del próximo miércoles, la autoridad monetaria replicó el movimiento de la primera licitación del mes cuando bajó la tasa ofrecida en las ruedas simultaneas de 25% TNA a 22% TNA. De esta forma, se pavimenta una reducción de tasas en el mercado que otorgue más espacio a Finanzas en las últimas dos licitaciones del año, lo que permitiría ofrecer tasas más competitivas en las licitaciones primarias para recorrer un fino equilibrio entre la ampliación de pesos y la demanda efectiva en el mercado.

No obstante, comienza a emerger cierto trade-off entre tasas y dólar. La baja de tasas comienza a entrar en un terreno negativo en términos reales por primera vez en lo que va de 2025. Hasta julio, la tasa de política monetaria (LEFIs) se ubicaron sistemáticamente por encima de la inflación general y núcleo. Desde el desarme, la postura del Central en el mercado seguía implicando una tasa real positiva, pero la volatilidad al alza fue el factor determinante fruto del nuevo esquema monetario y la mayor expectativa de devaluación. Resuelto en mayor o menor medida este último punto, la baja de tasas desde septiembre (de 35% TNA al 20% TNA actual) introdujo a las tasas en un terreno real negativo (1,5% TEM vs una inflación del 2%).

En suma, vemos que la secuencia que busca el Gobierno es un BCRA dando señales de recomposición de Reservas, una baja adicional del Riesgo País y un ingreso a los mercados internacionales de deuda. En paralelo, se podrían ir relajando ciertas restricciones a la Cuenta Financiera en la búsqueda por un mayor ingreso de capitales, que se enlazarían con una demanda de divisas menos reprimida. El desarrollo será importante, dado que el TC resultante demandará una tasa de interés que evite presiones dolarizadoras y a la par sea compatible con la actividad económica.

Dólar oficial al alza

Con un dólar estabilizado en el orden de los $1.400-$1.450 y un Tesoro que habría estado presente comprando divisas, el dólar spot finalizó en $1.425 y se ubicó 1,6% por encima del viernes de la semana anterior. Asimismo, con la publicación de la planilla de Reservas del BCRA al FMI, se oficializó la activación del Swap de USA por el orden de los USD 2.500 M, por lo que las Reservas Netas se redujeron en la misma magnitud. En concreto, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) pasaron de USD 4.400 M a los USD 1.600 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 1,3% ($1.450) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 0,3% ($1.452), el dólar CCL operado con CEDEARs se deslizó +0,4% ($1.492) y, por el contrario, el blue bajó 0,3% ($1.425). En este contexto, la brecha cambiaria promedio finalizó en la zona del 3%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de noviembre a enero bajaron 1,1%, y misma magnitud para aquellos con vencimiento desde febrero 2026. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del 0,3%, 3,1% y 5,4% para noviembre, diciembre y enero 2026, respectivamente.