Fiat Automisión lanzó este viernes en su sede de Posadas la nueva línea de pickups Fiat Titano, una apuesta fuerte de la marca para conquistar el competitivo segmento de las camionetas medianas. Con el lema “la camioneta ideal para cada momento de tu vida”, el evento presentó oficialmente las cinco versiones disponibles en el mercado, todas ya en stock y listas para entrega inmediata.

El punto fuerte de la nueva Titano es su versatilidad mecánica y funcional, pensada para satisfacer tanto a los usuarios que buscan un vehículo confiable para tareas laborales exigentes como a quienes priorizan el confort, la tecnología y la estética en un uso urbano o recreativo.

Gama completa, sin resignar potencia

La nueva pickup ofrece tres niveles de equipamiento y cinco versiones, todas impulsadas por un potente motor turbodiésel 2.2 de 200 CV, con configuraciones que varían en torque, transmisión y tracción. Las opciones van desde la Ranch AT8 AWD, la más equipada, con caja automática de 8 marchas y tracción total, hasta la Endurance MT6, de entrada, con caja manual de 6 velocidades. Incluso las versiones más accesibles mantienen el mismo motor, lo que resalta una estrategia de democratización de la potencia.

La capacidad de carga es de hasta una tonelada, mientras que el arrastre alcanza las 3,5 toneladas, posicionando a la Titano como una de las más competitivas en su segmento. Además, incorpora frenos a disco en las cuatro ruedas y múltiples configuraciones de confort y seguridad.

Opiniones desde el salón de ventas

Durante la presentación, Emilce Acosta, asesora del área de ventas convencionales de Fiat Automisión, subrayó la llegada inmediata de todas las versiones: “Ya tenemos las cinco variantes en stock, listas para entrega. Además, ofrecemos planes de financiación muy accesibles, incluso en cuotas fijas, en pesos y sin interés”, destacó.

Acosta remarcó que todas las versiones comparten el mismo motor, lo cual garantiza desempeño sin resignar opciones. “Hay versiones 4×2 y 4×4, con caja manual y automática. Se adaptan tanto al trabajo cotidiano como a quienes buscan confort. Además, contamos con acuerdos con Banco Nación y otras entidades para facilitar la compra”, explicó.

Por su parte, Gonzalo Faler, asesor de planes de ahorro en Automisión, hizo foco en la oportunidad que representa esta pickup dentro del segmento: “La versión que se ofrece por plan de ahorro ya viene con tracción 4×4 y 200 caballos. En otras marcas, por ese precio solo accedés a una 4×2. Acá el cliente se lleva la más potente del segmento con una financiación accesible”, sostuvo.

Faler detalló que la versión Ranch —tope de gama— será la estrella del lanzamiento. “Tiene caja automática, tracción total, frenos a disco en las cuatro ruedas, una capacidad de carga de casi 1.100 kilos y puede remolcar hasta 3.500. Además, viene con seis airbags y una dotación completa de tecnología y confort”.

Un nuevo jugador con perfil competitivo

Adquirir una pickup 4×4, con buen equipamiento y financiación directa, representa una oportunidad atractiva tanto para profesionales independientes como para pequeñas empresas y familias. Con este lanzamiento, Fiat busca consolidarse en un rubro donde la fidelidad al producto suele ir de la mano con la robustez y el rendimiento comprobado. La Titano entra al mercado con un precio competitivo, múltiples opciones de tracción y un motor uniforme y potente en toda la gama, lo que permite al cliente priorizar equipamiento sin preocuparse por la performance.

El Ministerio de Justicia postergó para el 10 de noviembre la entrada en vigencia del nuevo Código Procesal Penal en los tribunales federales de Retiro. La medida desató fuertes críticas de los fiscales, que ven detrás del comunicado oficial un intento de responsabilizarlos por las demoras y especulan con un trasfondo político ligado a la Procuración General.

Lo que estaba previsto para el 11 de agosto finalmente se correrá al 10 de noviembre: el Ministerio de Justicia anunció la prórroga de la implementación del sistema acusatorio en el fuero federal de Comodoro Py.

En un comunicado oficial, la cartera conducida por Mariano Cúneo Libarona atribuyó la demora a la necesidad de “remover obstáculos políticos y corporativos” y cuestionó de manera directa al Ministerio Público Fiscal (MPF) por “falta de preparación suficiente para investigar casos complejos”.

La resolución sorprendió a jueces y fiscales, que se enteraron de la medida por redes sociales en plena feria judicial. El Gobierno sostuvo que la transformación del sistema penal es “irreversible” y que ya se asignaron “recursos técnicos y financieros suficientes” para garantizar su puesta en marcha, pese a que los propios agentes judiciales advierten sobre graves carencias edilicias, tecnológicas y de personal.

Rechazo y malestar en el Ministerio Público Fiscal

Las declaraciones oficiales encendieron la reacción de los fiscales federales, quienes interpretaron los dichos como un intento de responsabilizarlos por las demoras. “Se trata de una falta de respeto al trabajo que se realizó en causas históricas como IBM, Armas, Cuadernos y Vialidad”, señalaron fuentes judiciales consultadas.

La tensión entre el procurador interino Eduardo Casal, los fiscales y el Ejecutivo ya venía en aumento por la falta de planificación para adaptar el edificio de Retiro y por las indefiniciones en torno a la cesión de terrenos en la ex ESMA, que el Gobierno había anunciado para ampliar el espacio del MPF pero que aún no se concretó.

En los pasillos judiciales, la medida es leída con un componente político: el nuevo plazo ubica la entrada en vigencia del Código acusatorio después de las elecciones de octubre, lo que abre la puerta a una reconfiguración del mapa de poder en la Justicia, incluida la eventual designación de un nuevo procurador general con acuerdo del Senado, pieza clave para el funcionamiento del sistema.

El propio comunicado del Ministerio de Justicia dejó entrever esta disputa al referirse a “privilegios y excusas corporativas” como parte de las resistencias internas, lo que profundiza la ruptura con un sector del Poder Judicial.

La implementación del sistema acusatorio —que transfiere a los fiscales el control de la investigación penal— es considerada una reforma estructural para agilizar los procesos judiciales. Sin embargo, los especialistas advierten que, sin resolver los problemas de infraestructura, recursos y coordinación institucional, el cambio puede derivar en un despliegue incompleto y en nuevos conflictos de competencia.

La cuenta regresiva corre hacia noviembre, pero el conflicto entre el Gobierno, el Ministerio Público Fiscal y los tribunales de Comodoro Py anticipa que el desembarco del nuevo modelo estará atravesado por una fuerte disputa política e institucional.

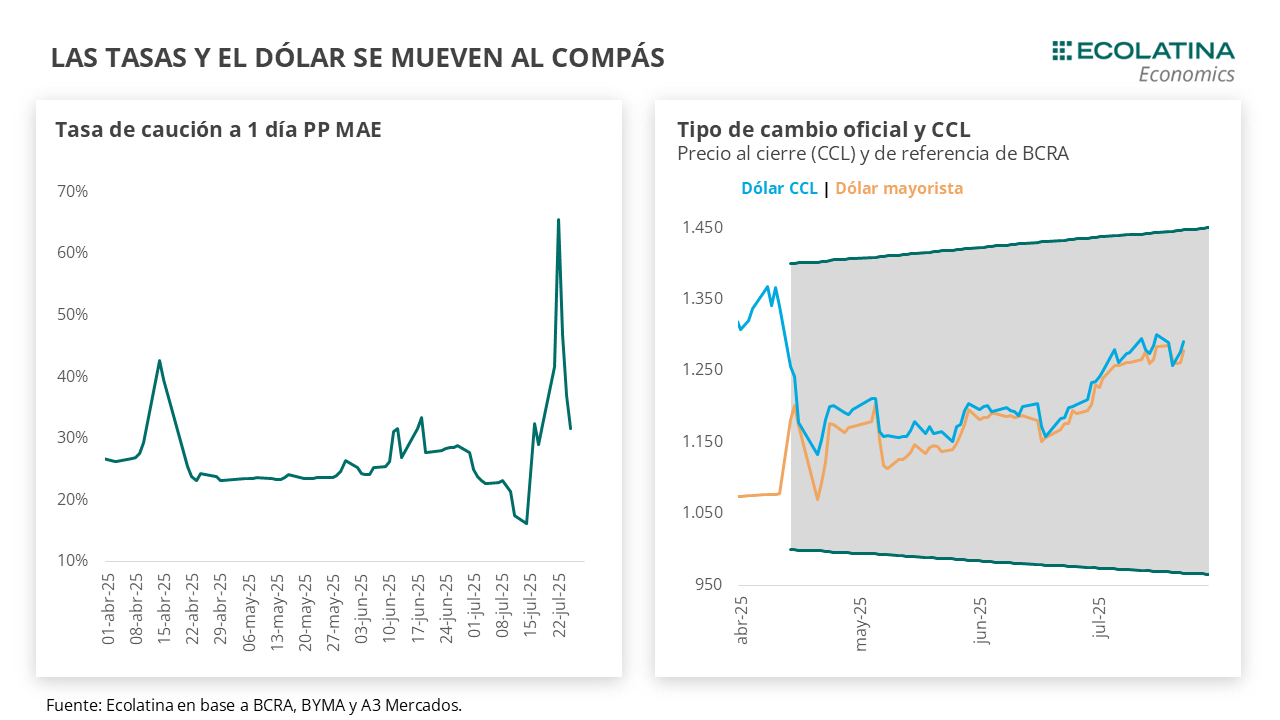

El tipo de cambio cerró estable en torno a los $1.280 mientras el Banco Central incrementó su posición en futuros y el Tesoro acumuló compras por USD 650 millones. La tensión entre tasas de interés y liquidez sigue marcando la agenda financiera. Un informe de la consultora Ecolatina hace foco esto.

Queda atrás otra semana con el foco puesto en la evolución de las tasas de interés y el tipo de cambio. Los movimientos de las tasas de interés impactaron en la dinámica de un dólar spot que cerró casi en línea con el viernes previo ($1.280, -0,5%).

Con el correr de las ruedas, la tasa de interés de mercado fue dejando atrás el repunte registrado durante las primeras dos ruedas, y con ello el tipo de cambio comenzó a subir. En medio del sube y baja del dólar, el BCRA habría acentuado la presencia en la plaza de futuros para restablecer el carry trade. Las próximas licitaciones del Tesoro serán clave, tanto por la señal que arroje Finanzas como la demanda de liquidez del mercado. En este sentido, se impone un trade-off entre inyectar pesos para promover reducir las tasas, promover el crédito y la actividad, pero corriendo el riesgo de desincentivar el carry y presionar el dólar. Justamente, persiste la presencia del Tesoro en el mercado oficial, con el objeto de recomponer reservas en medio de las negociaciones con el FMI (el jueves se llegó a un acuerdo técnico).

La mejora del tipo de cambio y la recomposición de Reservas es clave para dar una mayor confianza a inversores y que baje el riesgo país. Sin embargo, las mismas compras del Tesoro tienen un mensaje dual: el mercado podría interpretar que las compras validan un nuevo piso para el tipo de cambio en los niveles actuales. Este punto no es menor, dado que las dudas hacia adelante en cuanto a la dinámica cambiaria siguen vigentes. En este contexto, será clave calibrar la evolución de las tasas de interés con las expectativas de devaluación para que el carry trade (local o extranjero) continúe siendo atractivo.

Queda atrás otra semana con el foco puesto en la evolución de las tasas de interés y el tipo de cambio. La tendencia al alza de las diferentes tasas de interés del sistema se acentuó hasta las primeras ruedas de la semana, teniendo como contrapartida una reducción del tipo de cambio por dos jornadas consecutivas por primera vez en el mes. No obstante, el movimiento a la par entre el TC y las tasas implicó que, con la lenta normalización de los rendimientos, el tipo de cambio spot finalice hoy casi en línea al viernes de la semana previa ($1.280, -0,5%).

Más en detalle, las tasas del sistema encontraron un techo en la semana. Tras la liquidación de la licitación el 18 de julio (recordemos que el Tesoro absorbió $4,7 bn), los bancos habrían comenzado a “testear y afinar” la gestión de liquidez diaria en un nuevo marco sin la presencia del BCRA. Producto de ello, la tasa de cauciones a 1 día ponderada por el monto en MAE llegó a 65,6% TNA (el valor más elevado desde abril del año pasado) para finalizar 31,6% TNA hoy. Asimismo, los rendimientos de las LECAPs con vencimiento jul-sept llegaron a promediar 4,1% TEM el lunes para ir descendiendo a lo largo de la semana a la zona del 3% TEM, en línea con el corte de tasas de la última licitación del Tesoro. En paralelo, el volumen del mercado se mantuvo estable, insinuando que detrás del vaivén de la curva no se encontró el BCRA al menos realizando grandes operaciones (como las registradas el 11 y 14 de julio).

Justamente, las primeras ruedas el spot recortó 2,3% respecto al viernes, para casi recuperar la baja en las próximas ruedas, tal como comentamos al inicio. En este marco, el Central habría aprovechado el contexto para seguir profundizando la posición de futuros para restablecer el carry trade. Entre el 18 y el 22 de julio el interés abierto creció cerca de USD 850 M, lo que depositó a hoy un total cercano a los USD 6.800 M. Para dimensionar, la cifra es la más elevada desde el 28 de julio del 2022, mes de renuncia del ex ministro de economía Martín Guzmán, el breve paso de Silvina Batakis y del desembarco final de Sergio Massa.

En ese entonces, la posición de futuros del BCRA creció USD 2.700 M al pasar de USD 4.357 M en jun-22 a un récord de USD 7.071 M en jul-22. Los datos oficiales marcan que la posición short de futuros del Central en junio se mantuvo en línea a mayo (USD 1.910 M), a la par de un interés abierto negociado en el mismo lapso estable por USD 4.500 M (entre nov-24 y feb-25, sin intervención del BCRA el IA estuvo en la zona de los USD 3.300 M). Si asumimos que todo el aumento del interés abierto se debió al BCRA (algo que no es obvio), la posición de futuros del BCRA podría superar los USD 4.000 M en julio.

En el marco de un esquema de agregados monetarios, era esperable que haya mayor volatilidad en las tasas de interés, dado que pasan a determinarse endógenamente en el mercado. En tal sentido, parece que las autoridades prefieren una mayor volatilidad en la tasa de interés antes que una suba en el tipo de cambio. No obstante, habrá que ver si la estabilidad del mercado de pesos en las últimas ruedas llegó para quedarse o si habrá nuevos episodios de volatilidad. Incluso con tasas más bajas, la volatilidad puede ser contraproducente tanto para el carry trade como para el crédito, por ende, no descartamos que las autoridades tomen un rol más activo para evitar los extremos y suavizar los cambios en la liquidez.

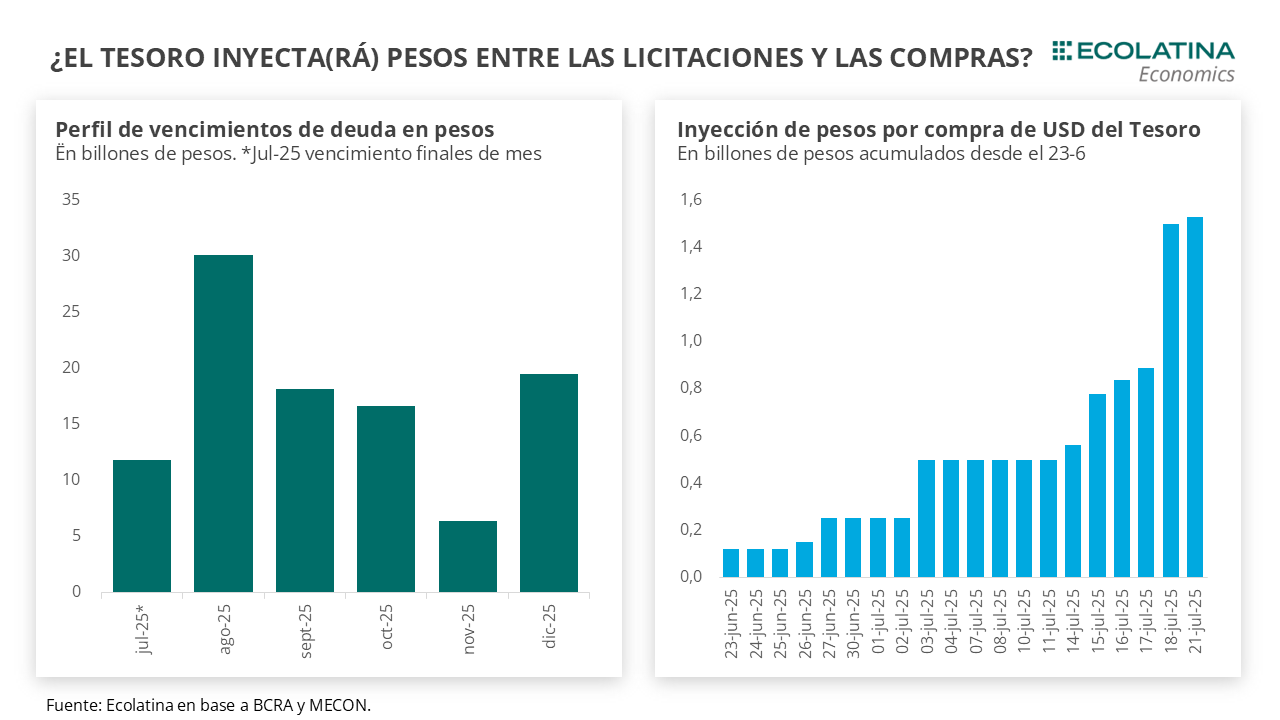

En este contexto, el Gobierno se encuentra frente a un trade-off clave en cuanto al manejo de la liquidez en pesos. Por un lado, una mayor inyección de liquidez al sistema (producto de un rollover menor al 100% en las licitaciones del Tesoro) reduciría las tasas de interés del sistema, lo cual podría volver a impulsar el crédito y ayudar a una actividad económica que luce estancada. La primera evaluación la tendrán la próxima semana, donde vencerán $11,8 bn. En el marco de tasas en el mercado secundario más reducidas, será una buena oportunidad para ver el criterio adoptado por Finanzas y el apetito del mercado por una mayor liquidez.

Sin embargo, el equilibrio es muy fino. Si las tasas bajan demasiado, el carry perdería atractivo y la liquidez podría volcarse nuevamente hacia el dólar en un contexto de mayores presiones cambiarias dada la previa electoral y la baja oferta estacional del agro. Si el tipo de cambio retoma su tendencia alcista, el sendero de desinflación podría verse bajo amenaza.

Precisamente, la demanda persiste en el MULC. En medio de las negociaciones con el FMI, que llegaron a buen puerto el jueves cuando se produjo el entendimiento técnico (a finales de mes se produciría el desembolso por USD 2.000 M), el Tesoro siguió diciendo presente en el mercado oficial. Entre el 14 y el 22 de julio (último dato disponible) Hacienda compró cerca de USD 650 M (sin contar desembolso CAF por USD 314 M), situando el stock en moneda dura en USD 1.540 M. Asimismo, en un mes de mayor estacionalidad producto del pago de aguinaldos, los depósitos minoristas en dólares subieron cerca de USD 400 M desde finales de junio (se excluye el 10-7 por la acreditación del pago de deuda soberana).

Esta demanda constante se da con una liquidación de la cosecha gruesa llegando a su fin. Pasado el umbral del 22-23 de julio debido los 15 días para liquidar posterior a la DJVE (previo a la suba de retenciones), la liquidación del sector agropecuario descendió “el día después” a tan sólo USD 96 M, muy por debajo del promedio de USD 190 M diario de los cinco días previos o los más de USD 230 M de julio. En este sentido, esperamos en lo que sigue que la oferta del sector entre en franco declive con relación a la liquidación exponencial de las últimas semanas, lo que será un factor que afecte sensiblemente la dinámica del MULC.

Por el momento, la buena noticia es que el tipo de cambio real recuperó cierta competitividad en el margen (tanto por la devaluación local como por el contexto global) al subir cerca de un 16% desde la implementación de las bandas cambiarias (alcanzando el nivel más alto en 12 meses), lo cual dota de mayor sostenibilidad al esquema, aunque sigue en niveles relativamente bajos. Ahora bien, pese a que aún no se haya evidenciado claramente un traslado a precios en los datos de alta frecuencia, no descartamos que la inflación mensual de julio y agosto se ubiquen levemente por encima de lo visto en los meses previos.

La mejora del tipo de cambio y la recomposición de Reservas es clave para dar una mayor confianza a inversores y que baje el riesgo país (persiste por encima de los 700 puntos básicos incluso luego de los pagos de julio). Sin embargo, las mismas compras del Tesoro tienen un mensaje dual: el mercado podría interpretar que las compras validan un nuevo piso para el tipo de cambio en los niveles actuales. Este punto no es menor, dado que las dudas hacia adelante en cuanto a la dinámica cambiaria siguen vigentes. En este contexto, será clave calibrar la evolución de las tasas de interés con las expectativas de devaluación (el BCRA seguramente continúe con un rol activo en el mercado de futuros) para que el carry trade (local o extranjero) continúe siendo atractivo.

Leve baja del dólar oficial

En el marco de la persistente volatilidad de la tasa de interés, el dólar spot finalizó en $1.280 (-0,5% semanal). Por otro lado, las Reservas Brutas finalizaron en USD 40.278 M impulsadas por el desembolso de la CAF y las compras recientes del Tesoro. En este sentido, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían en un leve rojo por USD 50 M (aunque mejorando a +ÚSD 6.900 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con a la baja. En números, el dólar minorista bajó 0,5% ($1.300) respecto al viernes de la semana anterior, el dólar MEP recortó 0,4% ($1.283), el dólar CCL medido en CEDEARs descendió 0,7% ($1.292) y, por el contrario, el blue subió 1,1% ($1.320). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de julio a septiembre bajaron 1,1%, y aquellos con vencimiento desde octubre descendieron en igual medida. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 2,9% para el julio-septiembre, y promedia un 11,3% para el trimestre siguiente.

La Secretaría Nacional de Turismo de Paraguay presentó la renovación integral de uno de los principales centros de peregrinación del país. La inversión supera los 300 millones de guaraníes y busca potenciar el desarrollo sostenible en la región de cara al WRC Rally del Paraguay 2025.

La ciudad paraguaya de Encarnación inauguró este fin de semana las obras de revitalización del Santuario de la Virgen de Itacuá, un espacio emblemático de peregrinación ubicado a 14 kilómetros del casco urbano, sobre la costa del río Paraná.

El acto fue encabezado por la ministra de Turismo, Angie Duarte, junto a autoridades locales, referentes de la Iglesia Católica, líderes comunitarios y representantes del sector turístico. “Itacuá es un lugar de profunda espiritualidad, un punto de encuentro entre cultura y naturaleza. Con estas mejoras buscamos brindar una experiencia más digna, segura y enriquecedora a cada visitante”, destacó Duarte durante la ceremonia.

La intervención se enmarca en el plan estratégico nacional de la Secretaría Nacional de Turismo (Senatur) para fortalecer los sitios históricos y religiosos con potencial turístico, y contempla una inversión total que supera los 300 millones de guaraníes.

Detalles de las obras: tecnología, accesibilidad y sostenibilidad

El proyecto incluyó la instalación de un sistema moderno de climatización de 360.000 BTU en el templo, una nueva red de iluminación con 135 luminarias LED, y un sistema integral de señalética turística con contenidos interactivos y accesibles.

Según informaron desde Senatur, estas acciones fueron planificadas en cooperación con autoridades departamentales y comunidades locales, buscando garantizar la preservación del entorno natural y cultural del santuario, que abarca unas 3 hectáreas e integra 9 kilómetros de senderos para la conexión espiritual y el disfrute del paisaje del Paraná.

Preparativos para el WRC Rally del Paraguay 2025

La revitalización de Itacuá también tiene un propósito estratégico: preparar a Encarnación como anfitriona del WRC Ueno Rally del Paraguay 2025, un evento deportivo de escala internacional que atraerá a miles de visitantes. “Hoy inauguramos obras y abrimos un nuevo capítulo en la historia de Itacuá, donde la fe, la naturaleza y el turismo convergen para generar oportunidades”, señaló la ministra Duarte.

El Santuario de Itacuá consolida así su rol como espacio de peregrinación y turismo religioso, sumando infraestructura y servicios que buscan mejorar la experiencia de los visitantes y fortalecer la oferta turística de la región del Alto Paraná.

La iniciativa no solo responde a la creciente demanda del turismo de fe, sino que también se proyecta como un motor de desarrollo sostenible, con impacto positivo en las comunidades locales, el comercio y los servicios asociados.

Un desafío inmediato: afrontar vencimientos por $11 billones

El Ministerio de Economía, a cargo de Luis Caputo, definió el menú de instrumentos para la licitación del martes 30 de julio, en la que deberá enfrentar vencimientos por $11 billones, en un contexto de alta volatilidad de tasas y ajustes recientes en la política monetaria tras la eliminación de las Letras Fiscales de Liquidez (LEFIs).

El llamado al mercado despierta una expectativa considerable, dado que no se introdujeron instrumentos alternativos que absorban los excedentes de liquidez bancaria, dejando a los bonos del Tesoro como el principal vehículo para canalizar esos fondos.

El menú de instrumentos: Lecaps, bonos dólar linked y Boncer

De acuerdo con la Secretaría de Finanzas, el menú incluye:

LECAP y BONCAP con vencimientos el 15/08 (S15G5), 29/08 (S29G5), 12/09 (S12S5), 30/09 (S30S5), 17/10 (T17O5) y 31/10 (S31O5).

Letras y bonos dólar linked, con vencimiento el 18/08 (D29G5) y el 30/09 (D30S5), además de reaperturas al 31/10 (D31O5) y 15/12 (TZVD5).

Boncer (ajustados por CER) con vencimiento el 30/10 (TZXO6).

La elección muestra una estrategia clara: combinar instrumentos a tasa fija de muy corto plazo con otros atados al dólar y a la inflación, apuntando a retener a los bancos y atraer inversores con cobertura frente a la volatilidad cambiaria y de precios.

Un mercado con tasas en caída, pero alta volatilidad

Según la consultora Labour, Capital & Growth (LCG), las tasas en pesos retrocedieron a niveles cercanos al 30%, aunque persiste una fuerte volatilidad intradiaria que impacta en los rendimientos bancarios. De hecho, las tasas de adelantos llegaron a superar el 80% anual, frente al 35% previo, reflejando el desajuste transitorio del sistema tras la salida de las LEFIs.

“El Banco Central se muestra desinteresado en mantener un rango previsible para las tasas pese a contar con herramientas a disposición”, señaló LCG, subrayando que los cambios normativos recientes del BCRA “no logran incidir de manera significativa en esta administración compleja de liquidez”.

Estrategia financiera: rollover parcial y uso de fondos en el BCRA

Analistas del mercado sostienen que los bancos podrían renovar una porción menor de Lecaps, ayudando a descomprimir las tasas en el corto plazo. En paralelo, el Tesoro cuenta con $13 billones depositados en el BCRA, lo que le permitiría reducir el rollover de deuda y utilizar esos fondos para cubrir parte de los vencimientos.

La licitación será una prueba clave para medir el apetito del mercado por instrumentos del Tesoro en un contexto donde la política monetaria redefine sus anclas y el carry trade se ajusta a un nuevo esquema de tasas.

El resultado de la licitación será observado de cerca por los inversores y por el Fondo Monetario Internacional (FMI), en momentos en que el Gobierno busca consolidar su estrategia de financiamiento y sostener el esquema cambiario sin perder atractivo para el capital financiero.