Dólar “Stress”: el patrón electoral que marca la economía argentina

|

Getting your Trinity Audio player ready...

|

El calendario electoral en Argentina no solo define la vida política del país: también activa señales de alerta en los mercados financieros. Así lo sostiene la consultora Focus Market, dirigida por Damián Di Pace, que analizó los últimos diez años de procesos electorales y encontró un patrón que se repite con notable precisión.

“Cada elección, sea legislativa o presidencial, genera un contexto de estrés cambiario en el que el dólar deja de ser sólo una moneda para convertirse en un termómetro de expectativas. Desde 2015, y con mayor notoriedad a partir de las elecciones de 2019, se observa la consolidación de un esquema: ante la cercanía de una elección, el Gobierno de turno interviene activamente para evitar un salto cambiario. Esa intervención se hace a través de la tasa de interés”, explicó Di Pace.

La tasa como ancla electoral

Según Focus Market, tanto en períodos de cepo como en contextos de mayor flexibilidad cambiaria, la política monetaria ha sido utilizada como un dique de contención. El resultado es claro: en todos los ciclos analizados, apostar al plazo fijo terminó rindiendo más que refugiarse en el dólar.

Los datos lo respaldan. En 2015, el dólar oficial permaneció congelado en torno a los $9, mientras que el paralelo se movió entre $13 y $15. En ese lapso, las tasas efectivas de los plazos fijos superaron el rendimiento del dólar blue. En 2017, durante las legislativas, el oficial apenas subió un 3,9% y el plazo fijo volvió a ganarle a la devaluación con un 23,19% de rendimiento efectivo anual.

El escenario más convulsionado fue en 2019, tras las PASO que anticiparon la derrota de Mauricio Macri. El dólar oficial pasó de $46 a $57 y se reinstauró el cepo. Sin embargo, aun en ese contexto de pánico, las tasas de los plazos fijos (72% efectiva anual) superaron al salto cambiario. “En términos acumulados, las tasas volvieron a ganarle a la devaluación. Nuevamente, ganó el peso”, señaló el informe.

El patrón se repitió en 2021 y 2023. En este último caso, con tasas que treparon hasta el 145% anual en la previa electoral, quienes se mantuvieron en pesos obtuvieron rendimientos mayores que aquellos que se volcaron al dólar paralelo, pese a que el blue se disparó tras las PASO.

Para Di Pace, el fenómeno tiene una explicación política: “En contexto electoral, todos los gobiernos intentan mostrar una economía estable. Y el dólar es el principal símbolo de esa estabilidad. Para lograrlo, utilizan la tasa de interés como dique de contención: se ofrecen rendimientos elevados en pesos para desalentar la dolarización”.

De este modo, se configura un ciclo que parece inevitable: contención preelectoral y corrección posterior.

El 2025 sin PASO

Este año, sin embargo, aparece un factor disruptivo. La suspensión de las elecciones primarias elimina una instancia que históricamente actuó como disparador de incertidumbre. La ausencia de las PASO podría modificar la dinámica tradicional: la reacción del mercado, en lugar de anticiparse, podría acumularse y expresarse con mayor brusquedad en la previa directa a la elección general.

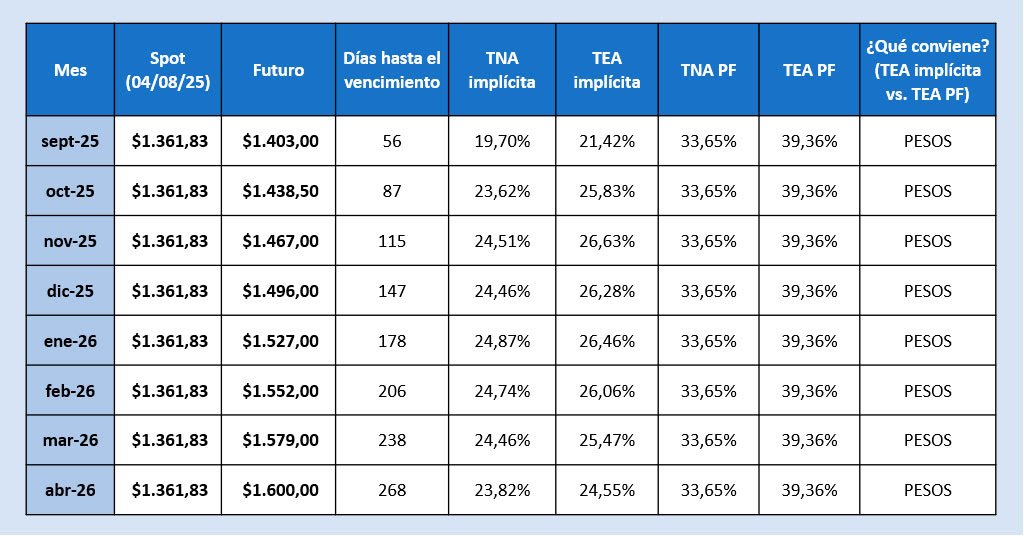

En la actualidad, la tasa nominal anual de los plazos fijos ronda el 33,65%, con una tasa efectiva anual de 39,36%. En paralelo, los contratos de dólar futuro proyectan una TEA de entre 21% y 26%. La lectura de Focus Market es clara: si las proyecciones se cumplen, conviene permanecer en pesos.

No obstante, el informe advierte sobre riesgos latentes: una baja de tasas que reduzca el rendimiento en moneda local o una aceleración de la devaluación que supere las expectativas implícitas en los futuros.

“En todas las elecciones de los últimos diez años, quedarse en pesos rindió más que anticipar una devaluación. Y esto no fue casual: fue el resultado de decisiones políticas que utilizaron la tasa como ancla para contener expectativas y evitar desbordes. Este año, sin PASO en el horizonte, el mercado parece transitar una calma relativa. Pero si algo enseña la experiencia argentina es que las ventanas de estabilidad son tan valiosas como frágiles”, concluyó Di Pace.