El cepo, combustible transitorio para la inversión

Escribe Ricardo Delgado – Presidente Analytica Consultora

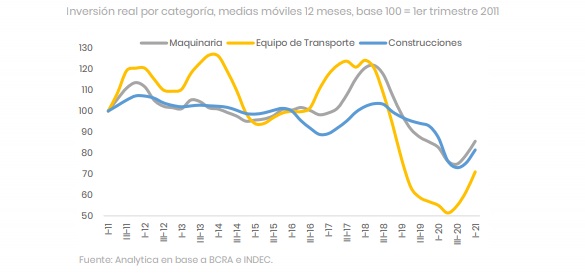

La inversión, tanto pública como privada, está mostrando un dinamismo inusual para una economía bajo una profunda crisis marcada por la incertidumbre. En el primer trimestre creció 38% respecto de 2020, y consolidó el aumento del 16% de los últimos tres meses del año pasado. Con el FMI auditando los movimientos del gobierno, la inversión en infraestructura es la bala de plata para compensar, aunque sea discursivamente, el ajuste en el gasto social. En tanto, la inversión privada se acelera paradójicamente debido a la persistente brecha cambiaria que se ubica nuevamente en 75%. Con restricciones para operar en pesos, las empresas asignan parte de sus excedentes en nuevos equipamientos. Ahora, ¿bajo qué lógica?

El segmento más dinámico de la inversión es el de equipos de transporte (+78%), principalmente de origen nacional (+98), en tanto maquinaria y equipo, y construcciones también muestran crecimientos significativos, de 38,7% y 35,5% respectivamente.

La inversión privada es siempre una buena noticia; se garantiza más productividad y más oferta. No sorprende entonces que mientras la inversión se aceleraba, la producción industrial creciera al 14% respecto del primer trimestre de 2020.

Sin embargo, desde abril el panorama productivo comenzó a cambiar. La caída acumulada entre abril y mayo de 2021 fue de 7 puntos; en este último mes alcanzó a los 16 sectores que computa el INDEC. El nivel actual de la producción industrial está 6,6% por debajo de 2018, cuando la economía comenzaba a atravesar una nueva recesión.

En paralelo, la capacidad instalada de la industria volvió a resentirse. Ya en mínimos históricos, a niveles similares a los de 2003, en el segundo trimestre volvió a declinar, ubicándose en 61,5% en mayo, luego del pico de marzo (64,5%). Si bien está dentro del promedio desde 2016, sigue lejos de niveles considerados aceptables para la industria, superiores al 70%.

Entonces, ¿qué factores explican la mayor inversión con tanta ociosidad respecto del producto potencial y con una economía operando en niveles inferiores a los picos de 2013 y 2017. ¿Por qué equiparse si hay capacidad instalada excedente?

Concretamente, vemos que los márgenes vienen recuperando fuerte y esto genera excedentes que se canalizan en la inversión.

La expectativa de beneficios futuros aplica. Ciertos sectores, como alimentos, pueden estar previendo una recuperación sostenida de la demanda. Las empresas invierten planificando en un horizonte no inferior a cinco años. Sin embargo, a nivel agregado esta justificación no se sostiene.

Domina la incertidumbre que, en forma cuantitativa, muestran los mercados financieros.

Los bonos argentinos cotizan a precios que descuentan una nueva crisis de deuda en los próximos años. Por tanto, el salto en la inversión puede deberse casi con exclusividad a ineficiencias en la asignación de los recursos propia del control de capitales. Se sabe que, frente al cepo, el dólar financiero es la única puerta de acceso para transferir dólares al exterior. Desde fines de 2019 no se giran utilidades y dividendos al exterior, algo que no sucedió nunca desde la creación del mercado único y libre de cambios (MULC). Estas transferencias tocaron un pico en el primer gobierno de CFK, con usd 3.900 millones anuales, para caer a usd 750 millones por año en su segundo mandato, con el primer cepo. En la era Macri, con una cuenta capital liberada, el giro de dividendos y utilidades promedió los usd 1.800 millones anuales.

Para evitar que la cobertura de las empresas en los meses previos a las elecciones presione sobre el dólar “contado con liquidación” (CCL), tanto la Comisión Nacional de Valores (CNV) como el Banco Central, endurecieron las restricciones una semana atrás. Por un lado, se limitó el acceso al mercado de cambios a una empresa si otra de su mismo holding había realizado operaciones con CCL en los tres meses anteriores. Hasta ahora, el acceso dependía únicamente de las operaciones de cada empresa. Al mismo tiempo, se fijó un límite al volumen máximo operado por las empresas en el CCL mediante los agentes de liquidación y compensación (Alycs). Los montos semanales superiores a usd 50.000 nominales deberán cursarse por el mercado de negociación bilateral (Senebi), donde el precio se negocia en forma directa y el Banco Central no interviene vendiendo bonos.

La profundización del cepo busca garantizar la pax cambiaria hasta las elecciones. La brecha entre el dólar oficial y el financiero (CCL) promedió casi 70% en los primeros siete meses del año, pero con una tendencia alcista desde fines de mayo, cuando alcanzó 74%.

Bajo este escenario, las empresas tendrán mayores dificultades para acceder al dólar, una cobertura clásica para aislar sus excedentes de los shocks. En consecuencia, seguramente continúen sobre-acumulando capital en forma preventiva e impulsando así la inversión a precios “subsidiados”, al tipo de cambio oficial. Si se descuenta que luego de las elecciones el peso se depreciará, el racional de esta suerte de “inversión encepada” es consistente.

¿Cómo se está financiando la inversión? Básicamente, a través de tres canales:

La participación de los beneficios empresarios en el PBI, con un aumento de 2,7 puntos porcentuales entre el último trimestre del 2019 e igual periodo del año pasado.

Los excedentes de liquidez en pesos, más de dos puntos del producto superiores al nivel alcanzado en la etapa Kicillof del cepo cambiario (2012-2015), como indicamos en el Analytico#606. Son colocaciones a plazo fijo, en su mayoría corporativas.

Los márgenes de rentabilidad, medidos cómo la relación entre los precios al productor y los precios al consumidor, están en máximos de la serie histórica, como dijimos en el Analytico#602.

En tanto, otras vías más usuales para financiar la inversión pierden terreno. El crédito a las empresas cae en términos reales desde el pico en septiembre de 2020 y converge a niveles prepandemia.

Entre mayo y julio este crédito se contrajo al 18% mensual respecto a un año atrás. Por su parte, luego del reperfilamiento forzado de la deuda externa privada en 2020, el ingreso de dólares por ese mecanismo es prácticamente inexistente. Hasta mayo ingresaron apenas usd 360 millones por líneas de crédito y financiaciones, un 90% menos que en igual periodo de 2019 (usd 3.000 millones).

Es claro que en las condiciones actuales el impulso a la inversión tiene corta vida. La expansión de la oferta siempre se correlaciona con el nivel de actividad, actual y esperado. Más pronto que tarde, si el gobierno no logra estabilizar la macro, generar más certidumbre e impulsar la demanda a través del consumo privado y las exportaciones, la inversión volverá a caer. Con esos pesos sin destino, la presión sobre el dólar será aún más fuerte