Warning: Attempt to read property "post_excerpt" on null in /home/u938586669/domains/economis.com.ar/public_html/wp-content/themes/magazine-7/inc/hooks/blocks/block-post-header.php on line 15

Leliqs: ¿Y si Fernández tiene razón?

|

Getting your Trinity Audio player ready...

|

Días atrás el principal candidato de la oposición, Alberto Fernández, dejó una frase inquietante respecto del manejo de la política monetaria: utilizar los intereses de las letras que emite el BCRA (Leliqs) para financiar un aumento de las jubilaciones.

En visión de la consultora Analytica, la frase buscó un doble objetivo, más allá de todos los “bemoles” técnicos. En primer lugar, puso en la agenda pública la situación económica, algo que venía siendo deliberadamente omitido por el oficialismo. En segundo lugar, como toda mentira, contiene algo de verdad y abre la discusión sobre una herramienta que no viene siendo usado por la actual gestión, quizás en línea con las recomendaciones del FMI.

En Analytica creemos que es posible reducir los intereses de las leliq, aumentar el resultado cuasi fiscal (del BCRA) y no afectar el nivel de tasas pasivas, manteniendo el equilibrio macro de corto plazo. Esta política generaría recursos adicionales que pueden ser convertidos en gasto corriente durante 2020. La clave está en utilizar un instrumento de financiamiento bastante soslayado por la administración actual: el impuesto inflacionario.

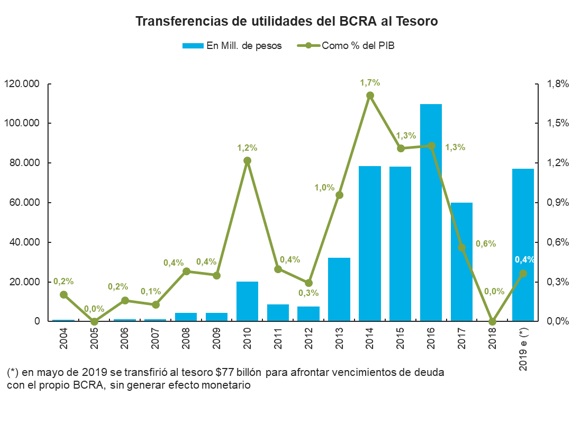

Veamos. ¿Quién dijo que las transferencias del BCRA al Tesoro deben ser cero? De hecho, en la primera etapa de la gestión Macri las autoridades habían diseñado una regla que permitía este tipo de transferencias si la economía crecía. Justamente, lo que se espera ante un estímulo fiscal directo hacia sectores con baja capacidad de ahorro, como los jubilados.

Es factible implementar esta política sin necesariamente generar una corrida cambiaria y un nuevo salto inflacionario si se implementa en dosis moderadas. Sin embargo, no consideramos que sea una medida que esté llamada a resolver los problemas de fondo, más ligados al mercado de cambios. Sería, en algún sentido, apenas un vaso de agua en el desierto.

Sólo un instrumento

Las leliqs no son más que un instrumento que utiliza el BCRA para regular los niveles de liquidez del sistema financiero, al igual que los encajes. Veamos si se parecen. Los depósitos en:

- cuenta corriente totalizan cerca de $700 MM, con encajes del 45%.

- caja de ahorro se ubican en casi $600 MM, con encajes del 45%

- y los plazos fijos suman $1.6 billón con requisitos promedio del 25%

Hay entonces un billón de pesos inmovilizados en el sistema.

Por otro lado las leliq suman $1.1 billón. Si omitimos el hecho de que una pequeña fracción de los requisitos de liquidez se pueden integrar en leliq, podemos imaginar un cambio normativo que obligue a los bancos a integrar la totalidad de los requerimientos en leliq, permitiendo que la política monetaria fije las tasas a discreción como hoy lo hacen con uno de los instrumentos que remuneran los encajes (que rinden exactamente 20%).

Al mismo tiempo, los niveles de los agregados no se alterarían y, dada la demanda de dinero, tampoco la tasa de interés. Esto reduciría la cuenta de intereses que debe pagar el BCRA por sus pasivos; aumentando el resultado cuasi-fiscal. Una vez finalizado el período fiscal en diciembre de 2019, el Tesoro podría recibir parte de las utilidades y emplearlas para financiar el incremento de las jubilaciones, lo que aumentaría el producto y por ende la demanda de dinero; validando el incremento de la base monetaria que surge de transferir utilidades al Tesoro. Como el dinero lo recibiría un sector con baja capacidad de ahorro, el incremento en la demanda de dólares para atesoramiento sería muy bajo. A su vez, si antes de la transferencia del BCRA hacia el Tesoro no se alteran los agregados monetarios, la tasa de interés que remunera los depósitos no necesariamente se modificaría significativamente.

Se produciría una transferencia de recursos desde el sistema financiero hacia los jubilados, que debería ser compensada, por ejemplo, liberando el tope de comisiones por intermediación y servicios que cobran los bancos, para evitar que trasladen la pérdida a las tasas activas. En este sentido, el aumento de las comisiones vendría a trasladar el costo de la medida a otros sectores además de los bancos

Concretamente, por cada 10 puntos de reducción de la tasa de leliq (hoy en 60%), la demanda agregada aumentaría 0,5%, principalmente el consumo de las familias.

Cómo dijimos, este esquema es un bálsamo que no resuelve el principal problema de la macro argentina: la insuficiencia de dólares para estos niveles de tipo de cambio e inflación. Si la caída en la tasa de las leliqs es moderada, su impacto sobre la actividad será menor pero también serán menores los riesgos asociados a la medida. En particular, no es claro cuál es el nivel mínimo de rentabilidad que exigirían las entidades para no trasladar agresivamente la baja de tasa de leliq a las tasas pasivas en un contexto en el cual la intermediación financiera sigue débil. En esta dimensión juegan un rol clave las comisiones bancarias, debido a que permiten recuperar rentabilidad sin afectar a la baja las tasas pasivas.

A su vez, la emisión asociada a las transferencias desde el BCRA hacia el Tesoro podría afectar la estabilidad nominal si se combina con una baja de tasas agresiva. En definitiva un recorte agresivo de tasas podría impulsar a los bancos a reducir las tasas de plazo fijo, afectando la cotización del dólar lo cual no sólo produciría inflación sino que también actuaría en detrimento de la recuperación buscada por las autoridades.

Fernández puso sobre la mesa una vez más un instrumento en desuso: el impuesto inflacionario materializado a través de las transferencias del BCRA al Tesoro. En nuestra opinión, es una herramienta poderosa en dos sentidos: estimula la demanda agregada pero también, utilizada a gran escala, puede ser desestabilizadora de los frágiles equilibrios monetario y cambiario. Una dosis gradual y moderada, por tanto, sería el camino indicado.