Paritarias modelo 2019: sin guía, de corta duración o indexadas

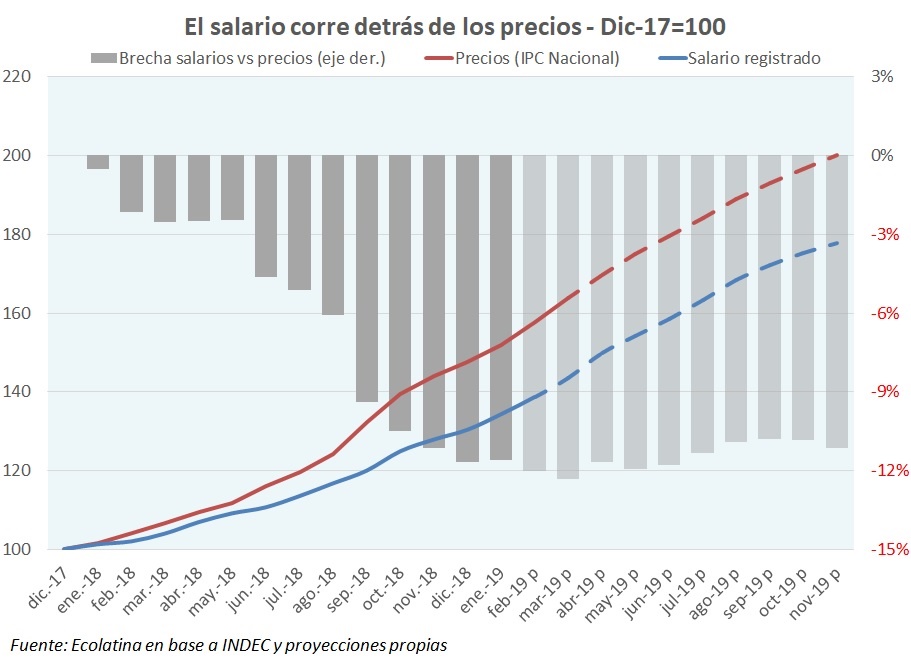

El año pasado las paritarias se reabrieron, pero los salarios no alcanzaron a los precios

En línea con la meta de inflación oficial del 15%, las principales paritarias del 2018 cerraron con aumentos salariales (escalonados) en torno de 20% con alguna cláusula de protección frente a una posible aceleración de la inflación.

Producto de la crisis cambiaria, el valor del dólar se duplicó y la inflación rozó el 48%, más que triplicando la meta oficial del 15%, señala la consultora Ecolatina. En este contexto, hacia fines de 2018 se generalizó la reapertura de las paritarias anuales originalmente acordadas (en algunos casos se aprovecharon las cláusulas de revisión firmadas y en otras la reapertura fue de facto).

Pese a que la mayoría de los gremios consiguieron aumentos adicionales (algunos aplicados recién en los primeros meses de este año), la caída del salario real fue significativa (más de 10% a fin de 2018), sentando un complejo precedente para un año de elecciones Presidenciales.

Un ejemplo relevante es el de empleados de Comercio, gremio que representa a más de un millón de trabajadores registrados. En abril de 2018 cerró su paritaria anual con un aumento del 25% a implementar en 3 cuotas no acumulativas (10% en abril 10%, 5% en agosto y 10% en octubre). Sin embargo, a fines del año pasado consiguió sumar a la paritaria acordada tres cuotas no acumulativas en el primer trimestre de 2019 (7% en enero; 7% en febrero y 6% en marzo), elevando de 25% a 45% el aumento acordado originalmente.

Paritarias 2019: los contratos laborales se acortan o se indexan

El Ejecutivo implementó fuertes subas de tarifas al inicio del año para reducir al máximo posible el gasto en subsidios. Esta decisión para encaminar el cumplimiento de la meta fiscal de equilibrio primario en 2019, junto con el salto del precio minorista de la carne vacuna (+27 % en el primer trimestre) y la elevada inercia, generó un nuevo brote inflacionario.

La suba de precios rozó 11% en el primer trimestre del año, lo que equivale a una suba promedio del 3,5% mensual. La aceleración de los precios pospone la recuperación del salario real y complica las negociaciones paritarias que comienzan mayormente en esta época del año.

Producto de la brusca caída del poder adquisitivo del 2018 y la elevada inflación de los primeros meses del año, los reclamos de ajustes nominales de salarios serán muy elevados, especialmente en los gremios que no lograron mejoras significativas tras la brusca aceleración inflacionaria. Pero en frente, ni el sector público por austeridad fiscal (principalmente en el ámbito Nacional), ni las empresas por caída de ganancias, pueden otorgar aumentos significativos a sus empleados.

Sin embargo, 2019 es un año de elecciones Ejecutivas: los gobernadores necesitan evitar conflictos y sumar votos entre los empleados públicos; y, pese a que el Ejecutivo Nacional no tiene margen fiscal para otorgar aumentos relevantes a su personal, necesita que haya una mejora del salario real de cara a los comicios, por lo que no esperamos que intervenga en las negociaciones del ámbito privado.

Un resultado posible es que se terminen convalidando aumentos salariales elevados y que las firmas trasladen el incremento del costo laboral a precios, acelerando la carrera salarios-precios. Algo de eso estamos viendo en las primeras paritarias del 2019: al principio del año los acuerdos firmados superaban levemente la pauta de inflación del presupuesto (23%), pero en las últimas semanas empezaron a negociarse con un piso del 30%. Asimismo, pese a que el Ministerio de Producción y Trabajo quiere evitar la indexación salarial a la inflación, la paritaria docente de la provincia de Buenos Aires se cerraría con una suba del 15% más indexación trimestral a precios.