Tarjetas prepago: qué opciones en dólares están disponibles actualmente

|

Getting your Trinity Audio player ready...

|

Las tarjetas prepago suelen recomendarse con frecuencia, pero rara vez se explica por qué realmente son convenientes y en qué situaciones superan a las tarjetas bancarias tradicionales. Este material está orientado a quienes quieren entender cómo pagar en internet de forma simple, segura y sin riesgos innecesarios.

Tarjetas virtuales en 2026: tarjetas de débito, crédito y prepago

Una tarjeta virtual es una forma de emisión, no un tipo de producto financiero. En esencia, cualquier tarjeta virtual es un conjunto de información de pago que existe únicamente en formato digital. Sin embargo, estas tarjetas se diferencian entre sí de la misma manera que se diferencian todas las tarjetas bancarias estándar. La diferencia se basa en el modelo mediante el cual se accede al dinero. En 2026 existen tres modelos básicos. Veámoslos.

La tarjeta virtual de débito está vinculada a una cuenta bancaria. Cuando pagás con este tipo de tarjeta en internet, en la práctica autorizás al servicio a operar con los fondos de tu cuenta. Sí, por lo general existen límites, pero la cuenta igualmente participa en la operación.

La tarjeta virtual de crédito utiliza dinero del banco. Esto resulta conveniente en situaciones donde se requiere una confirmación de pago, por ejemplo, al realizar una reserva. Pero para suscripciones habituales y compras corrientes implica condiciones adicionales, el registro de una deuda y el control por parte del banco.

La tarjeta prepago funciona de otra manera. Primero se cargan fondos en la tarjeta y solo ese monto puede gastarse. Ni la cuenta bancaria ni un crédito participan en la operación. Por eso, este tipo de tarjetas se utilizan con frecuencia específicamente para pagos en internet, donde los débitos pueden ser recurrentes o no siempre claros de antemano, y donde el riesgo de convertirse en víctima de estafadores es un poco mayor.

Tarjetas prepago: por qué son la opción más segura para pagos y compras online

La principal característica de una tarjeta prepago es que limita el acceso al dinero. La tarjeta simplemente no puede gastar más de lo que tiene cargado.

Si un servicio intenta debitar de más, el pago no se procesa. Si los datos de la tarjeta se filtran en algún lugar, solo queda en riesgo el saldo disponible en la tarjeta, y no toda la cuenta. Si una suscripción se cancela con demora, la tarjeta no permite débitos por encima del balance. Sin desventajas, sin créditos, sin sorpresas en forma de cargos inesperados. Por eso las tarjetas prepago se eligen cada vez más para suscripciones, pruebas de servicios y compras en plataformas extranjeras.

Tarjetas prepago: cómo elegir una solución confiable

Sin embargo, la seguridad de una tarjeta prepago depende directamente del proveedor. En este punto es importante no dejarse llevar por promesas de “anonimato” o “acceso instantáneo sin verificaciones”. Un servicio de pagos confiable siempre opera dentro del marco legal.

La licencia es un indicador básico de que el proveedor está sujeto a la regulación financiera y asume responsabilidad frente a los usuarios. Estas licencias son emitidas por reguladores como el Banco Central del país donde la empresa está registrada. En el sitio web del proveedor suele haber una sección llamada “Regulación”, “Sobre nosotros” o “Información legal”, donde se indica explícitamente: licencia de dinero electrónico o licencia de institución de pago, con su número y un enlace al regulador correspondiente.

Además, el proveedor debe contar obligatoriamente con PCI DSS. No se trata de una licencia, sino de un estándar internacional de seguridad que regula cómo la empresa procesa y almacena los datos de las tarjetas bancarias. PCI DSS demuestra que los números de tarjeta, los datos de pago y los accesos están protegidos a nivel técnico. Por lo general, esta información figura en el sitio web en secciones como Security, Compliance o Trust, con formulaciones del tipo PCI DSS compliant o PCI DSS Level 1.

También es posible entender si un proveedor cumple con los requisitos financieros internacionales por la existencia de un procedimiento KYC (Know Your Customer). Todos los proveedores con licencia están obligados a realizarlo: es un requisito establecido por ley, y las empresas que no lo cumplen no tienen derecho a emitir tarjetas ni a custodiar fondos de clientes. Sin KYC, el proveedor no obtiene información básica sobre el titular y, en consecuencia, puede limitar el acceso a la tarjeta, bloquear el saldo o rechazar la recuperación del acceso. En el sitio web esto suele describirse en secciones como “Verificación de identidad”, “Seguridad” o en las reglas de uso. KYC no es una simple formalidad de carga de datos: es un procedimiento obligatorio que incluye la carga de documentos y la confirmación de identidad, lo que garantiza la vinculación legal de los fondos a un usuario concreto y reduce los riesgos de bloqueos y disputas por operaciones.

Al elegir un proveedor también conviene prestar atención a las condiciones de uso. Es decir, dónde se describen las comisiones, qué sucede en caso de errores de débito, cómo se realiza el bloqueo de la tarjeta y la recuperación del acceso, si es posible emitir varias tarjetas para distintos fines y cómo todo esto está reflejado en las reglas. Estos detalles suelen encontrarse en documentos con nombres como “Tarifas”, “Reglas de uso de tarjetas” o “Acuerdo de usuario”. La forma en que estos puntos están redactados influye directamente en cuán predecible y manejable será el uso de la tarjeta en situaciones reales. Si existen dudas o no todas las preguntas están cubiertas en el sitio, conviene contactar al soporte técnico. Un proveedor confiable está obligado a brindar toda la información.

Ranking de tarjetas prepago: qué eligen los usuarios en todo el mundo

En nuestra lista solo se incluyeron proveedores que cuentan con licencia, exigen la realización de KYC, garantizan un alto nivel de seguridad y ofrecen condiciones claras para pagos online. Todas las tarjetas tienen buenas reseñas de usuarios y características transparentes.

PSTNET

Las tarjetas virtuales de la plataforma funcionan sobre las redes de pago Visa y Mastercard, lo que las convierte en una herramienta universal para pagos en internet. Los usuarios pueden elegir entre la tarjeta ilimitada Ultima, tarjetas para media buying y, por supuesto, tarjetas prepago. Para recargar una de estas tarjetas, primero es necesario acreditar fondos en un depósito dentro del panel personal y luego transferir el monto deseado a la tarjeta. Todos los nuevos usuarios de la plataforma PSTNET pueden cargar el depósito sin comisión, eligiendo como método de recarga criptomonedas, USDT TRC20. El monto con el que se recarga la tarjeta lo define el propio usuario.

Entre otras ventajas de estas tarjetas se destaca la ausencia de comisiones por transacciones, retiros de fondos y operaciones con tarjetas bloqueadas o congeladas.

Qué hay que saber sobre la tarjeta:

- Para la recarga se pueden usar 18 criptomonedas, incluidas BTC, USDT (TRC20, ERC20) y otras, así como transferencias bancarias y transferencias desde tarjetas.

- Las tarjetas cuentan con 3D Secure, lo que brinda una capa adicional de seguridad en las transacciones.

- Cada cuenta está protegida con autenticación de dos factores.

- El registro en la plataforma lleva solo un paso: se puede usar Apple ID, cuentas de Google, Telegram, WhatsApp o correo electrónico.

- KYC: rápido, solo se requiere pasaporte.

- Soporte al usuario disponible 24/7 a través de Telegram, WhatsApp o chat en vivo.

- Hay bot de Telegram y aplicación móvil.

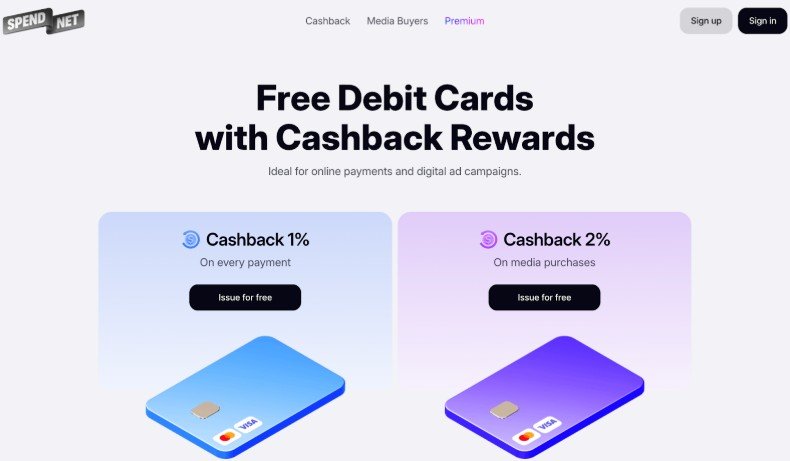

Spend.net

El servicio Spend.net emite tarjetas para uso personal y profesional. Los usuarios pueden elegir una virtual prepaid card para cualquier pago online, así como tarjetas destinadas al pago de medios. La principal característica de la plataforma es el cashback. Cada compra devuelve por defecto un 1 % de cashback. Además, todas las tarjetas de la plataforma son gratuitas.

El depósito solo puede acreditarse mediante criptomonedas. Para ello se pueden utilizar USDT TRC20 y Bitcoin. Una particularidad interesante es que los usuarios pueden elegir la comisión de recarga. Sin embargo, rige la regla de que cuanto mayor es el monto de la recarga, menor puede ser la comisión elegida. No se aplican comisiones por otras operaciones.

Qué hay que saber sobre la tarjeta:

- La recarga solo es posible con USDT TRC20 y BTC.

- Emisión de tarjetas gratuita.

- Cashback: 2 % en gastos publicitarios, 1 % en otros pagos.

- Registro rápido a través de cuenta de Google o email.

- KYC: pasaporte o documento de identidad.

- Protección de operaciones mediante 3D Secure.

- El servicio ofrece herramientas de analítica de presupuesto y exportación de reportes en CSV/XSL.

- Soporte 24/7 en el panel personal del sitio del servicio.

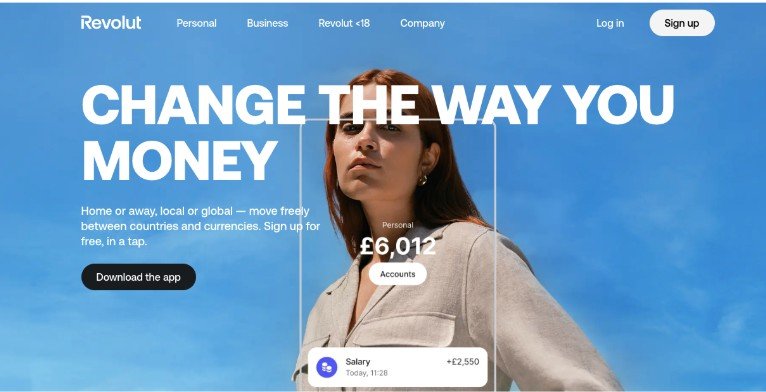

Revolut

Revolut es un servicio fintech que se convirtió en sinónimo de gestión cómoda de dinero en distintas monedas. Permite emitir tarjetas virtuales, mantener varias divisas en una misma cuenta (USD, EUR, RON y muchas otras) y pagar compras online al tipo de cambio de mercado. La conversión en días hábiles se realiza sin comisión, lo que resulta especialmente conveniente para pagos internacionales frecuentes.

La aplicación de Revolut ayuda a llevar un control estricto de los gastos: inmediatamente después del pago llega una notificación con los detalles. También existen tarjetas prepago de un solo uso para compras online más seguras. Además, las tarjetas pueden vincularse a Apple Pay y Google Pay para pagar cómodamente desde el teléfono.

Qué hay que saber sobre las tarjetas:

- La recarga es posible mediante criptomonedas y transferencias bancarias.

- Soporte para cuentas multidivisa y conversión instantánea.

- Aplicación cómoda con notificaciones inmediatas.

- Protección de pagos mediante tecnología 3D Secure.

- Compatibilidad con Apple Pay y Google Pay.

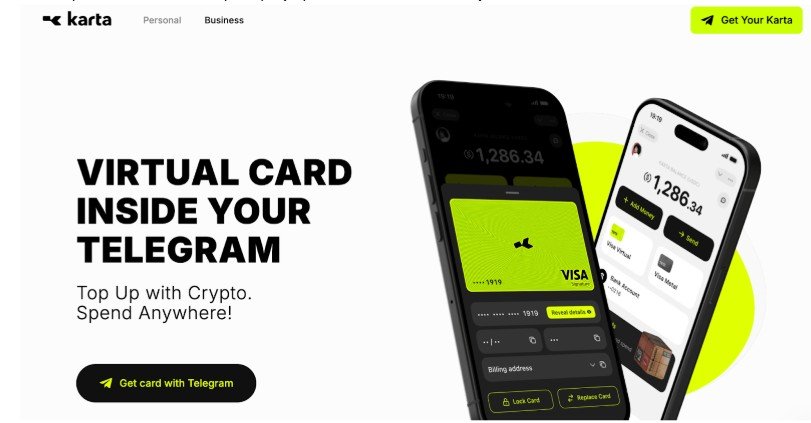

Karta.io

Originalmente la plataforma fue creada para uso profesional y tareas empresariales, pero en los últimos años comenzó a trabajar también con usuarios particulares. En la plataforma se pueden emitir tarjetas Visa para cualquier compra online.

El registro y la emisión de tarjetas se realizan a través de un bot de Telegram. Allí mismo se accede a la aplicación de la plataforma. El bot de Telegram de Karta permite ingresar casi de inmediato al panel personal del usuario. Para comenzar a utilizar el servicio es necesario completar el proceso de KYC. La primera etapa de verificación consiste en confirmar la dirección de correo electrónico y luego completar un breve formulario.

La recarga del depósito solo es posible con criptomonedas: se admiten USDT y USDC (ERC20/TRC20). La comisión promedio por recarga es del 1 % + USD 15 por cada depósito. No hay comisiones por pagos. Entre otros puntos a favor se destacan el soporte rápido y la protección 3D Secure en todas las tarjetas.

Qué hay que saber:

- La recarga solo es posible con USDT y USDC (ERC20/TRC20).

- Registro rápido a través de Telegram.

- KYC: se requiere documento de identidad.

- Protección de pagos mediante tecnología 3D Secure.

- Soporte 24/7 en Telegram.

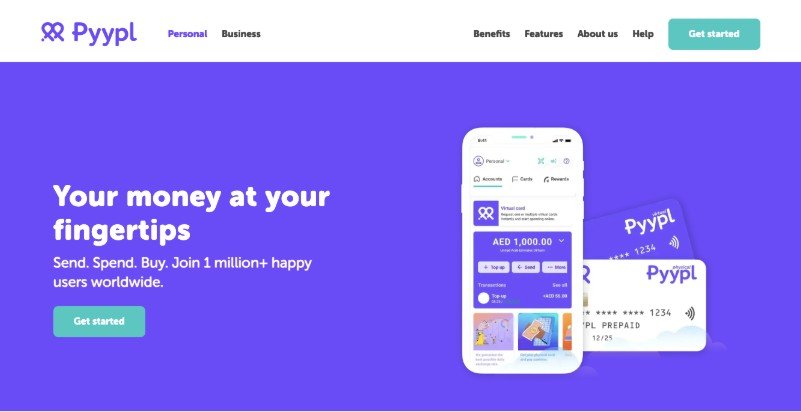

Pyypl

Pyypl es un servicio fintech que permite obtener una tarjeta prepago Visa a través de una aplicación móvil y utilizarla para pagos en internet y en comercios que aceptan Visa. El registro se realiza desde el smartphone sin necesidad de tener una cuenta bancaria ni de confirmar ingresos. Tras el registro y la verificación de identidad en la app, se puede emitir una tarjeta virtual y usarla para pagar servicios online, suscripciones y compras en tiendas internacionales.

Pyypl admite protección bajo el estándar 3D Secure, y las opciones de recarga del saldo dependen del país del usuario. En algunas regiones está disponible la recarga mediante tarjetas de débito, transferencias bancarias y otros métodos locales.

La empresa se posiciona como una solución para la gestión del dinero desde el teléfono, sin visitas al banco ni documentación compleja. En el sitio oficial se indica que Pyypl opera bajo determinados organismos reguladores en varios países, incluidos territorios de Emiratos Árabes Unidos, Bahréin, Omán y otros, aunque el regulador específico y el modelo de licenciamiento pueden variar según la región.

Qué hay que saber sobre las tarjetas:

- Recarga mediante tarjetas de débito, transferencias bancarias y métodos locales según el país.

- Emisión gratuita de tarjeta virtual a través de la aplicación móvil.

- Registro rápido con número de teléfono y datos básicos.

- KYC: pasaporte o documento de identidad.

- Protección de operaciones mediante 3D Secure, con opción de congelar/descongelar la tarjeta en la app.

- Soporte 24/7 a través de la aplicación.

Conclusión

Las tarjetas prepago son una forma simple y racional de pagar en internet sin riesgos innecesarios. Brindan control, seguridad y previsibilidad de gastos, algo especialmente importante en el mundo de las suscripciones y los servicios digitales. Si querés elegir un medio de pago que realmente funcione a tu favor, prestá atención a proveedores con licencia, KYC obligatorio y condiciones transparentes. Son precisamente estas tarjetas prepago las que se convierten en la opción óptima para pagos online en 2026.