La emblemática esquina de Bolívar y Colón, en pleno corazón de Posadas, amaneció con una imagen que resume el momento económico: Electro Misiones cerró su tradicional local del microcentro, un punto de referencia comercial durante décadas. Según trascendió, la decisión del empresario Diego Barrios es seguir haciendo ajustes en otros locales.

El cierre se hizo visible cerca de las 20 horas. Desde la vereda, la escena impactaba por su contundencia: el salón completamente vacío, góndolas sin productos, sin movimiento y un único empleado adentro, iluminado por las luces encendidas que dejaban al descubierto el local desocupado. Lo que en otros tiempos fue uno de los comercios más concurridos del centro, quedó reducido a un espacio sin mercadería y con las persianas a medio bajar.

Más allá del caso puntual, la situación funciona como un espejo del momento económico que atraviesa Misiones. La caída del consumo, la suba de costos operativos y la incertidumbre general provocada por el ajuste del gobierno de Javier Milei están impactando de lleno en los comercios medianos y pequeños. En el centro posadeño, cada cierre se convierte en una señal de alarma sobre el deterioro de la actividad. Hasta los supermercados chinos, habitualmente espacios de alta circulación, están sintiendo el impacto.

La postal del local vacío en una esquina icónica de la ciudad agrega un nuevo capítulo al mapa de dificultades que afronta el comercio local, que transita uno de los períodos más complejos de los últimos años.

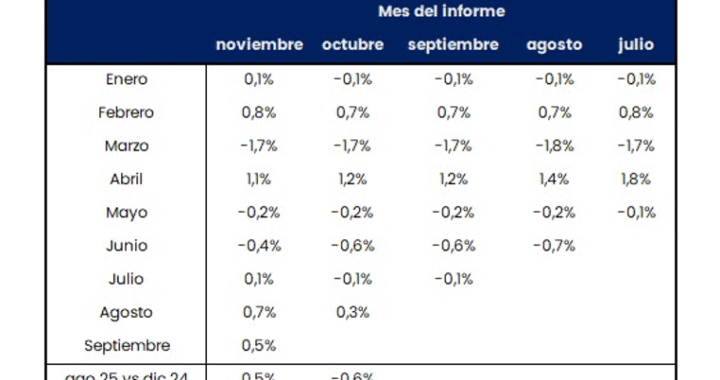

Analytica. El Estimador Mensual de Actividad Económica subió 0,5% mensual s.e. en septiembre y 5% respecto un año atrás. Un resultado que vale la pena analizar desde varias aristas para entender sus implicancias y por qué desató cuestionamientos hacia el INDEC. Veamos.

1.Aspectos metodológicos

Al igual que en otras ocasiones, el INDEC corrigió valores de meses anteriores. El cuadro a continuación clarifica qué meses se modificaron. Y sobre todo como eso impactó en el crecimiento acumulado anual. El informe de octubre señalaba una caída del 0,6% entre agosto y diciembre pasado. Mientras en el de noviembre para ese mismo periodo hay un crecimiento del 0,5%. A pesar de estas revisiones, la serie original -la que conserva estacionalidad- prácticamente no exhibe cambios, lo cual es coherente con los procesos de consistencia que aplican los modelos del INDEC hacia fin de año.

Con el objetivo de comprender mejor el sentido y la magnitud de estos ajustes, analizamos la diferencia entre la serie publicada en octubre y la revisada en noviembre, tanto en la versión original como en la desestacionalizada. Para ello utilizamos dos medidas complementarias: el error en la media, que captura diferencias en el nivel promedio del índice, y el error cuadrático, que permite evaluar las discrepancias mensuales entre ambas series, penalizando los cambios que se distribuyen a lo largo del tiempo incluso si luego se compensan.

El último enfoque es particularmente relevante porque el INDEC no desestacionaliza directamente el EMAE agregado, sino que lo construye a partir de la desestacionalización individual de cada sector. Por ese motivo, cualquier revisión sectorial puede tener un impacto diferente sobre la serie original y respecto a la sin estacionalidad, aun si la trayectoria anual finalmente termina alineándose.

Al observar el comportamiento del nivel general, identificamos que la serie desestacionalizada revisada quedó en promedio un 0,23% por encima de la serie previa, mientras que la versión con estacionalidad prácticamente no presenta diferencias. Esto significa que los cambios sectoriales se compensaron a nivel agregado, pero igual generaron reacomodamientos dentro del componente estacional y del filtro aplicado al ciclo mensual.

A nivel sectorial, las revisiones no fueron homogéneas. El caso más notorio es el de Hoteles y Restaurantes, cuyo índice original aumentó 3,8% respecto a la versión previa, convirtiéndose en la corrección de mayor magnitud dentro del EMAE. Este sector también concentra uno de los errores cuadráticos más altos de toda la matriz, lo que sugiere que los ajustes no se limitaron a un mes aislado, sino que afectaron varias observaciones a lo largo del año.

Algo similar ocurre con Pesca, que presenta cambios en el promedio y un error cuadrático especialmente elevado, en línea con su histórica volatilidad estadística. Por el contrario, Comercio muestra la mayor corrección negativa en el promedio, con una merma de 0,6% en la serie original y diferencias mensuales significativas detectadas en el error cuadrático.

El resto de los sectores exhibe modificaciones más leves, con ajustes positivos y negativos que tienden a compensarse en el consolidado del EMAE. Esto refuerza la idea de que las revisiones recientes se explican por un conjunto acotado de actividades, y que el impacto agregado es relativamente moderado.

En síntesis, el análisis conjunto del error en la media y del error cuadrático permite comprender mejor el origen de los cambios y evaluar su relevancia. La primera medida muestra si el nivel promedio de la serie cambió de manera sustancial; la segunda ayuda a identificar sectores donde la trayectoria mensual fue reestimada de forma más profunda. Esta combinación de indicadores es clave para interpretar cómo las revisiones sectoriales del INDEC pueden alterar la dinámica de la serie desestacionalizada, incluso en casos donde la serie original permanece prácticamente inalterada.

2.Dinámica sectorial

Al analizar el desagregado sectorial y corregir por estacionalidad se ve una particularidad: según nuestra estimación, el sector de intermediación financiera tuvo una suba del 11,9% mensual. Se trata de la suba mensual más elevada de toda la serie histórica que inicia en 2004, siendo los anteriores máximos de crecimiento en torno al 5% (uno de ellos en enero de este año). Sin embargo, durante septiembre el crédito al sector privado tuvo una caída real del 1,8% mensual s.e., la primera tras 17 meses consecutivos de suba; al mismo tiempo que los balances de los bancos para el tercer trimestre no reflejan un buen desempeño por los encajes bancarios más exigentes y el aumento de las previsiones por incobrabilidad: el grupo Galicia registró una pérdida por $87.710 millones y Supervielle de $50.724 millones; mientras que BBVA tuvo ganancia pero con una caída interanual del 71%.

La clave es la forma en que se mide al sector financiero en las Cuentas Nacionales y el particular contexto macroeconómico en la previa electoral, con tasas de interés reales muy elevadas.

El INDEC mide la mayor parte de la intermediación financiera a través de los Servicios de Intermediación Financiera Medidos Indirectamente (SIFMI) que surgen del spread entre la tasa activa de préstamos y la tasa pasiva de depósitos en relación con una tasa de referencia. En septiembre aumentaron los spreads en las distintas líneas de crédito: tomando de base la TAMAR, durante septiembre en créditos hipotecarios el spread aumentó 13,3 puntos porcentuales TNA promedio, 1,9 en tarjetas, 9,4 en personales y 12,3 en documentos a sola firma. Al mismo tiempo, pudo existir una sobreestimación de la actividad bancaria. Si la tasa de referencia utilizada para su cálculo no se ajustó para reflejar el costo real de los fondos (que es mayor debido a la inmovilización por los encajes) o el rendimiento real de los activos (que es menor), el margen resultante entre la tasas activas y pasivas se amplía artificialmente. Esta sobreestimación es creciente y significativa a medida que la tasa de encajes es más alta. Desde mediados de agosto se produjeron una serie de aumentos en las tasas de encajes y modificaciones en su cálculo que los llevaron a máximos de las últimas décadas, con un impacto pleno en septiembre.

Dado lo anterior, resulta relevante evaluar el comportamiento del EMAE sin el sector financiero. Con ese ajuste y según nuestras estimaciones, la actividad habría caído un 0,2% mensual s.e. en septiembre, similar al -0,3% que adelantamos con nuestro ILA. En ese contexto, acumularía caída en 4 de los últimos 5 meses, con una economía estancada desde marzo y con niveles de actividad inferiores en un 0,7% a los de diciembre pasado, a diferencia del índice completo, que se ubica un 1% por encima del cierre del año pasado.

3.Impacto en el empleo

El debate sobre el crecimiento se relaciona también con el impacto que genera sobre el bienestar de la población. Por caso, como se observa en el gráfico a continuación, el sector de intermediación financiera es de los sectores que más crece pero su demanda de mano de obra es baja.

Al comparar la actividad acumulada hasta septiembre de este año con igual período de 2023 se observa que la construcción se ubicó 14,2% por debajo, la industria 9,5% y el comercio 4,8%. Estos tres sectores explican 37,6% del empleo directo de la economía. En contraste, el agro, los hidrocarburos, la minería y la intermediación financiera representan en conjunto apenas 7,7% del empleo total.

En consecuencia, una proporción importante de los trabajadores puede no evidenciar el crecimiento de la economía en su día a día. Uno de los principales desafíos del gobierno consiste en ampliar más allá de la baja de la inflación los beneficios de su modelo económico.

El grupo supermercadista Dosmil, de la familia Hreñuk, abrió este 27 de noviembre su nueva Sucursal Centro en Apóstoles, en un edificio propio y con una inversión que priorizó proveedores locales y la generación de empleo directo. El proyecto, que empleará entre 25 y 30 personas y forma parte de una estructura empresarial de unas 100, fortalece la actividad comercial de la ciudad en un año de alta incertidumbre económica.

La intendenta de Apóstoles, María Eugenia Safrán, destacó la reapertura y relocalización de la Sucursal Centro de Supermercados Dosmil, un proyecto que incorpora más personal, proveedores locales y nueva infraestructura como estacionamiento propio. La respuesta masiva del público ratificó la centralidad de la marca en el consumo regional y el impacto económico de su inversión.

Una apuesta estratégica en un año complejo: empleo, obra local e infraestructura propia

La apertura se realizó este 27 de noviembre a las 19 horas en el nuevo edificio ubicado en Alvear 1161, con la presencia de vecinos, autoridades municipales, referentes del sector comercial y miembros de la comunidad. El mensaje institucional, brindado por Carlos Aníbal Hreñuk, presidente de DosMil S.A., destacó el inicio de “una nueva etapa” para la firma.

En diálogo previo a la inauguración, Carlos Hreñuk, gerente de Supermercados Dosmil, subrayó la magnitud del proyecto en el contexto actual: “Fue una apuesta importante para Apóstoles, apostando a la provincia y a la Argentina con la esperanza de que va a mejorar todo”.

La nueva sucursal se caracteriza por: Mayor superficie de atención, con góndolas y equipamiento totalmente renovado. Estacionamiento propio, una novedad para la zona comercial. Participación de proveedores locales en la construcción, lo que generó empleo directo en la comunidad. Inversión en infraestructura propia, lo que brinda previsibilidad en un contexto de alta volatilidad para el comercio minorista.

Hreñuk señaló que en el local trabajarán inicialmente entre 25 y 30 personas, aunque el número podría crecer “según la demanda”. La empresa emplea aproximadamente 100 trabajadores en total, por lo que esta sucursal representa un incremento significativo en su estructura operativa.

“Un sueño familiar que crece con la comunidad”: el mensaje institucional y la impronta de cercanía

Durante el acto formal, Carlos Hreñuk abrió su discurso agradeciendo a la comunidad, empleados, clientes, autoridades y proveedores que acompañaron la inauguración.

Recordó que Dosmil nació hace 28 años como “un sueño familiar”, impulsado por valores de cercanía, responsabilidad y trabajo conjunto. “Hoy no estamos inaugurando solamente un nuevo edificio. Estamos celebrando”, afirmó ante los presentes.

Entre los ejes del mensaje institucional se destacaron: Reconocimiento al personal, considerado “el corazón de la empresa”. Agradecimiento a proveedores por su confianza. Valoración del acompañamiento municipal, bancario, religioso, judicial y de las fuerzas locales, que respaldaron el proyecto desde su inicio. La convicción de que cada paso debe tener impacto positivo en la ciudad, motivo por el cual la empresa priorizó a proveedores locales para la construcción.

Hreñuk definió a la nueva Sucursal Centro como: “más que un supermercado: un espacio de encuentro, cercanía y servicio para cada vecino”.

La jornada concluyó con un fuerte aplauso y un clima de celebración, en palabras del propio Hreñuk, como “una tarde de muchísimas emociones”.

Una apuesta contracíclica: ampliación del local, más empleo y proveedores locales

La intendenta María Eugenia Safrán calificó la inauguración como un “momento muy importante para el municipio”, no solo por tratarse de la reapertura de la Sucursal Centro sino porque implica una apuesta empresarial “en un momento de situación donde en muchos lugares se cierran empresas”.

Safrán subrayó el valor de la decisión empresaria: “Hay que reconocerles lo que han hecho. Han apostado a Apóstoles, a Misiones, construyendo esta nueva sucursal y tomando mano de obra para poder atender al público”.

La apertura generó una reacción inmediata en la ciudadanía. “Parece que la gente estaba esperando la apertura del local para venir a comprar. Es impresionante cómo han acompañado”, describió la jefa comunal.

La importancia estratégica de Dosmil en la economía local: empleo, trayectoria y servicios competitivos

Safrán remarcó el peso histórico y económico de la familia Hreñuk en el desarrollo comercial de Apóstoles. “La empresa Dosmil, la familia Hreñuk, es muy importante para Apóstoles por la trayectoria que tienen y por el trabajo que vienen haciendo de generación en generación”.

En un mercado donde la competencia exige innovar permanentemente, la empresa incorporó nuevos servicios y herramientas comerciales adaptadas a los distintos segmentos de consumidores. Entre ellos: Descuentos diferenciados para jubilados y docentes. Beneficios según día de compra o tipo de producto. Servicios adicionales que amplían la comodidad del cliente, como el estacionamiento propio.

Para Safrán, estos elementos explican la fidelidad del público: “Van implementando herramientas para que el vecino venga y siempre esté comprando en sus sucursales”.

La intendenta destacó que el crecimiento del servicio comercial se vincula de manera directa con la expansión de la ciudad y con la demanda de nuevas prestaciones. “Son servicios que la gente va reclamando. Hoy, con la competencia que hay, brindar servicios adicionales hace que uno pueda captar más clientes”.

Impacto económico y comercial para Apóstoles: proyección del nuevo nodo de consumo

La inauguración de un local propio en pleno centro de Apóstoles tiene efectos directos en la economía urbana:

Dinamización del empleo y del consumo local

La creación inicial de 25 a 30 puestos de trabajo genera un movimiento adicional en el circuito comercial y de servicios de la ciudad.

Inversión en infraestructura consolidada

El hecho de que se trate de un local propio, y no alquilado, aporta estabilidad a largo plazo en un sector que enfrenta presiones inflacionarias y crecientes costos operativos.

Mayor competencia y atracción de consumidores

Con un supermercado más amplio, moderno y con estacionamiento incorporado, se mejora la experiencia del cliente y se fortalece la competitividad comercial del casco urbano.

Reactivación de proveedores locales

La construcción y el equipamiento generaron demanda directa de productos y servicios apostoleños, impulsando sectores como obra, instalación, logística y servicios profesionales.

De cara a 2026, el impacto dependerá de la recuperación del consumo y la estabilidad macroeconómica, un desafío que el propio Hreñuk reconoció: “Con decisión, creemos que vamos a salir de esta y volver al régimen de consumo”.

Quienes llevamos años metidos en el mundo digital hemos visto cómo los trucos, impulsos y pequeñas “zanahorias” que antes solo vivían en ciertos espacios online ahora están por todas partes. Y no hablo solo de plataformas de ocio. Hoy en día, cualquier app de finanzas parece haber copiado esas dinámicas que mezclan emoción, pequeñas descargas de dopamina y una interfaz que casi te guía sola, como si te leyera la mente.

Recompensas tempranas y el ancla emocional en los primeros segundos

La adaptación de estas mecánicas viene, en parte, de la forma en que los usuarios aprenden a confiar en la inmediatez. En su momento, los espacios más veloces para interactuar ya habían demostrado que ofrecer acceso rápido, sin fricciones, generaba un estado de comodidad difícil de abandonar. Entre ellos destacaba la idea del casino sin licencia, ofrecían acceso instantáneo a los títulos más recientes y retiros casi al momento tras completar un KYC flexible. A pesar de la ausencia de regulación local, se comentaba que un operador sin licencia podría ser incluso más ágil que uno tradicional. Esa sensación de rapidez, de no perder tiempo en pasos redundantes, terminó filtrándose al diseño de productos financieros, sobre todo aquellos que querían seducir a usuarios cansados de procesos interminables y formularios eternos. Cómo esa lógica migró al mundo del dinero digital

Cuando llegaron las primeras wallets modernas, muchos desarrolladores adoptaron técnicas inspiradas en esos entornos: barras de progreso que casi te empujaban a terminar el registro, insignias por completar acciones simples y pequeños recordatorios visuales para reforzar la sensación de avance. Era casi gracioso ver cómo una app de finanzas serias ofrecía “puntos” por verificar tu identidad, o cómo el botón principal vibraba apenas lo tocabas, generando esa sensación táctil tan parecida a la que uno encuentra en otras plataformas de ocio.

Las empresas entendieron que el usuario no se mueve por lógica perfecta, sino por impulsos y sensaciones. Y si logras que una persona perciba su avance como algo casi físico, como si cada acción pesara menos, tu producto se vuelve parte de su rutina sin que lo piense demasiado.

Tres formas clave en que estas mecánicas moldearon el comportamiento digital

La forma en que interactuamos con las apps cambió muchísimo en los últimos años, casi sin darnos cuenta. Hoy queremos que todo responda rápido, que cada toque tenga sentido y que el camino esté lo más despejado posible. De esa mezcla entre costumbre y expectativa nacen tres factores clave que marcan cómo vivimos las experiencias digitales en el día a día.

Familiaridad emocional: los usuarios ya ven el refuerzo inmediato como algo normal. Si una app no responde con fluidez, sienten que algo va mal.

Reducción del estrés cognitivo: al minimizar pasos, la mente procesa todo con menos esfuerzo.

Sensación constante de progreso: incluso cuando el avance es simbólico, mantiene la motivación del usuario.

Microrecompensas: el “empujón” invisible

Las apps móviles actuales integran microrecompensas que no parecen obvias, pero están ahí. Puedes verlas en elementos como:

Pequeñas animaciones al recibir una transferencia.

Efectos visuales que celebran la organización de gastos.

No es casualidad. Son estímulos que recuerdan a los momentos de satisfacción en plataformas de ocio online, aunque en versiones mucho más sutiles y adaptadas al ritmo cotidiano.

Y luego están los hábitos, los de verdad

Se habla mucho del diseño emocional, pero lo que sostiene todo esto es la repetición. Cuando una app financiera te recibe siempre con un pequeño toque visual, un mensaje amistoso o un panel que se siente familiar, tu cerebro empieza a asociarlo con seguridad y orden. Desde allí, el resto fluye solo. Ya no necesitas que te convenzan; simplemente abres la app porque tu rutina lo pide.

En algunos casos, las apps usan listas de pasos para que el usuario sienta que avanza en algo importante:

Completar el perfil.

Organizar gastos.

Activar notificaciones inteligentes.

Cada “tick” activa esa satisfacción interna que los desarrolladores saben producir muy bien, sin exageraciones y sin que el usuario sienta que está ante un truco.

El papel del diseño sensorial en la experiencia financiera

Es curioso cómo pequeños detalles – cambios en el color, vibraciones suaves, movimientos de interfaz apenas perceptibles – generan una sensación de compañía silenciosa. Ese estilo viene de espacios donde el usuario debía sentir que estaba siempre en control, incluso cuando la situación cambiaba rápido.

Las apps de fintech aprendieron algo esencial: la interfaz no solo informa, acompaña. No necesitas desplegar efectos brillantes, solo un gesto preciso en el momento justo. Esa precisión crea confianza, y la confianza es la moneda real del sector financiero.

Hacia dónde va esta tendencia

La integración de mecánicas de recompensa seguirá creciendo, pero con una madurez distinta. Ya no se trata de enganchar al usuario, sino de mantenerlo cómodo, estable y con la sensación de que su aplicación le facilita la vida. No hay espectáculo, no hay luces innecesarias. Solo interacciones pensadas para que el usuario fluya sin fricción.

Los desarrolladores ya no pueden permitirse ignorar cómo estas dinámicas afectan la conducta. El público está acostumbrado a experiencias instantáneas y fluidas, y cualquier producto que no siga ese ritmo queda rezagado. La clave ahora es utilizar estos elementos con sutileza, generando una relación honesta entre usuario y herramienta, una relación donde los hábitos se refuerzan de manera natural.

Una conclusión casi obvia

Las mecánicas de recompensa que nacieron en entornos digitales más informales terminaron definiendo el estándar emocional que hoy domina las apps móviles y las herramientas de fintech. La mezcla de rapidez, claridad y sensaciones pequeñas pero efectivas moldeó cómo los usuarios esperan ser tratados. Y aunque cada sector tenga su estilo, todos comparten un objetivo común: lograr que la interacción se sienta tan fluida que casi pasa desapercibida. Esa es la verdadera revolución del UX moderno.

El Gobierno Nacional aplicará nuevos precios para la demanda de energía eléctrica de cara al verano 2026, según se informó hoy en el Boletín Oficial mediante la Resolución 488/2025.

Mediante la Secretaría de Energía se fijaron los nuevos precios para la demanda de energía, el período comenzará el 1° diciembre próximo y finalizará el 30 de abril de 2026.

La Resolución, con firma de la secretaria energética María Tettamanti, establece que, durante ese período, se aplicarán los Precios de Referencia de la Potencia (POTREF), Precio Estabilizado de la Energía (PEE) y el Precio Estabilizado de los Servicios Adicionales (PES) en el Mercado Eléctrico Mayorista (MEM).

Se indica además que se deberán utilizar, junto con el Precio Estabilizado del Transporte (PET), “para su correspondiente aplicación en los cuadros tarifarios” de los Agentes Distribuidores y otros Prestadores del Servicio Público de Distribución que lo requieran.

La medida también comprende al Mercado Eléctrico Mayorista del Sistema Tierra del Fuego (MEMSTDF) como “destinada a abastecer a sus usuarios de energía eléctrica, o los de otros prestadores del servicio público de distribución de energía eléctrica dentro del área de influencia o concesión del Agente Distribuidor” la aplicación del POTREF y el PEE mercado eléctrico de la provincia del sur.

Lo mismo ocurre con el Servicio Público de Transporte de Energía Eléctrica en Alta Tensión y por Distribución Troncal, a los que se les establecen nuevos precios dependiendo la alta tensión y distribución de la energía de cada distribuidora.

Para este caso, se realiza el cálculo de la sumatoria entre los precios de alta tensión y la distribución. El número final es el precio de megavatio por hora hora (MWh) que cada distribuidora pagará.