La División de Maquinaria Agrícola de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) confirmó que noviembre cerró con 498 patentamientos de cosechadoras, tractores y pulverizadoras, lo que representa una caída del 13,4% interanual y un descenso del 10,1% respecto de octubre. De todos modos, el sector aún sostiene un saldo positivo en el acumulado del año: 6.187 unidades, un 3,6% más que en igual periodo de 2024.

El informe muestra un mercado “planchado”, con retrocesos en los tres segmentos y señales de desaceleración más marcadas desde el tercer trimestre. Sin embargo, en Misiones -que tiene una participación marginal dentro del total nacional- tuvo un saldo positivo: una cosechadora de granos y quince tractores, según los cuadros provinciales del reporte.

El segmento tractor, el más voluminoso del mercado, también exhibe la presencia misionera: ACARA contabiliza 15 unidades patentadas en Misiones en lo que va del año, dentro de un total nacional de 4.882. Se trata de una participación del 0,3%, pero evidencia que el movimiento de renovación tecnológica sigue vigente entre productores de pequeña y mediana escala, especialmente en áreas tabacaleras, yerbateras y hortícolas.

En el país, en noviembre se registraron 53 unidades, una baja mensual del 18,5%, pero un crecimiento interanual del 6% frente a las 50 del mismo mes del año pasado. El acumulado de 2025 muestra un fuerte avance del 20,5%. En tractores, con 398 unidades, el segmento cayó 6,8% mensual y un pronunciado 15,9% interanual. A pesar de ello, el acumulado anual sigue en terreno positivo: +1,7% frente a 2024

Por Mariela Navazo Lic. en Comercialización y CEO de MKT Activa. Cada fin de año trae balances, pero 2025 dejó un escenario particular: cambios en hábitos de consumo, un público más selectivo, medios más exigentes en sus enfoques editoriales y plataformas que ajustaron algoritmos casi sin aviso. En ese contexto, mirar hacia atrás no es un ejercicio teórico: es el punto de partida para tomar decisiones más precisas en 2026.

La auditoría es ese “paso cero” que ordena. No busca encontrar culpables ni celebrar aciertos aislados; busca entender cómo y por qué se comportó la comunicación de una marca en un año atravesado por ajustes, búsquedas nuevas y la necesidad de diferenciarse con información de valor.

1. Mirar el año completo, no acciones aisladas

Con un 2025 dinámico y, a veces, imprevisible, es clave analizar el ecosistema completo:

Qué temas realmente conversó la audiencia.

Qué mensajes lograron instalarse en un entorno donde la atención es cada vez más difícil de retener.

Qué formatos encontraron su lugar —desde videos breves a contenidos educativos—.

Qué acciones demandaron energía, pero no generaron impacto.

Cómo respondió la comunicación en un año con agendas más segmentadas y saturación informativa.

Mirar todo junto permite detectar comportamientos, no excepciones. Y, sobre todo, entender qué valora hoy el público.

2. Las herramientas que realmente importan

En un año donde la tecnología ofreció más datos que nunca, lo importante no fue “tener todo”, sino usar bien lo que suma claridad.

Monitoreo de medios

En 2025 hubo una demanda mayor por notas con contexto o respaldo profesional. Por eso, no importa solo cuántas publicaciones hubo, sino:

qué medios,

con qué enfoque,

si reflejaron los mensajes clave,

si conectaron con el público correcto.

Métricas de redes

Este año las métricas de “atención real” fueron más relevantes que los números superficiales. Guardados, tiempo de visualización, comentarios con intención: ahí está la información útil.

Feedback cualitativo

Las preguntas y dudas que se repiten —ya sea en comentarios, mensajes privados o capacitaciones— dicen mucho más del interés real que cualquier gráfico.

3. Convertir datos en decisiones

El valor de la auditoría está en cómo se transforma en estrategia.

Para que los datos trabajen a favor:

Agrupar por temas, para entender qué universos narrativos funcionaron en 2025.

Detectar oportunidades que aparecieron sin haber sido planificadas.

Cruzar métricas, porque este año quedó claro que un contenido puede no explotar en redes, pero funcionar muy bien en prensa, o al revés.

4. Qué ajustar para 2026

Con los aprendizajes de 2025, las marcas tienen la posibilidad de encarar 2026 con más foco.

Las preguntas que ordenan el camino:

¿Qué mensajes construyeron confianza y vale sostener?

¿Qué nuevas conversaciones del sector surgieron este año?

¿Qué acciones generaron autoridad profesional?

¿Qué canales crecieron y merecen inversión?

¿Qué tipo de prensa aportó visibilidad concreta?

¿Qué contenidos orgánicos generaron vínculos auténticos con la audiencia?

Responder esto evita dispersión y facilita un plan más realista.

5. Tips prácticos para no perder foco

Documentar todo el año, no solo los picos.

No insistir con lo que no funcionó, aunque internamente haya gustado.

Mirar a la competencia solo para detectar oportunidades.

Diferenciar actividad de impacto.

Definir y sostener 3 indicadores clave como guía.

Medir mensualmente, para no llegar a diciembre con sorpresas.

Auditar 2025 es, en realidad, preparar 2026.

Es entender qué pasó en un año desafiante y, al mismo tiempo, lleno de oportunidades para quienes comunicaron con claridad y propósito. Mirar los datos con cercanía y sin dramatismos permite planificar con más criterio, acompañar mejor a las audiencias y construir estrategias que crezcan de manera sostenida.

Un posadeño que adquirió el cupón 03539 al Club Brown, de la capital provincial, es el feliz ganador de la camioneta Fiat Toro Freedom sorteada este viernes en la octava edición del Deporbono, un programa impulsado por el Gobierno de Misiones, en conjunto con el IPLyC y el Ministerio de Deportes.

El segundo premio, un viaje a Mar del Plata para 2 personas, fue para el 89651, vendido por el Club de Caza y Pesca de Aristóbulo del Valle.

Con el tercer premio, dos noches de alojamiento en Puerto Iguazú para dos personas, fue beneficiado el 05408, vendido por Ex Futbolistas de Misiones, de Posadas.

El cuarto premio, un TV 50 pulgadas smart BGH, fue para el número 21734, vendido por el Club Atlético Guaraní, de Eldorado.

El 33060, vendido por Oberá Tenis Club (OTC) Oberá, se hizo acreedor del quinto premio, una bicicleta tipo Mountain Bike Rodado 29.

El sorteo fue presenciado por el ministro de Deportes, Aldo Steinhorst, y el presidente del Directorio del IPLyC, Héctor Rojas Decut, quien valoró la iniciativa “que tiene una gran aceptación en toda la provincia, que tiene una premisa fundamental, de acompañar al deporte misionero y a cada uno de los clubes, asociaciones y entidades deportivas. Todo con el fin de potenciarlos, porque el deporte es una escuela de valores”.

El bono deportivo es un programa de esfuerzo compartido entre el Gobierno de Misiones, a través del IPLyC SE y el Ministerio de Deportes, y las instituciones deportivas provinciales, que genera beneficios directos para más de 300 de ellas, que reciben, venden y toda la recaudación, sin contraprestación, queda a su disposición. Como pasó en las ediciones anteriores, los 100 mil bonos fueron distribuidos entre federaciones, asociaciones deportivas y clubes.

La discusión sobre el envejecimiento poblacional, la sostenibilidad de los sistemas de retiro y la pérdida del poder adquisitivo de los adultos mayores se repite en buena parte del mundo, y Argentina no queda al margen de estas tensiones. En un contexto regional donde los países enfrentan desafíos similares, desde haberes insuficientes hasta aumentos en los costos de vida y dificultades para sostener la cobertura previsional, el debate sobre las jubilaciones se vuelve ineludible.

Y es que mientras América Latina intenta equilibrar sus sistemas con reformas parciales y medidas coyunturales, la situación en Argentina se vuelve un espejo que refleja tanto las fragilidades estructurales de la seguridad social como las consecuencias cotidianas que enfrenta la población mayor. A partir de este escenario global, el Informe N.° 7 de Seguridad Social de la Asociación Argentina de Presupuesto (ASAP) expuso que, pese al incremento de los aportes, el sistema previsional argentino volvió a mostrar déficit a septiembre de 2025.

Este retroceso se dio en paralelo a una caída del poder adquisitivo de las jubilaciones, cuyos aumentos nominales fueron insuficientes para contrarrestar el efecto de la inflación. Según el estudio, los recursos de la Seguridad Social crecieron 2,8% interanual en términos reales, pero con una reconfiguración de sus fuentes, ya que los Aportes y Contribuciones aumentaron en 5 billones de pesos y pasaron a representar más del 60% del total, compensando parcialmente la eliminación del Impuesto PAIS. El resto provino de impuestos indirectos altamente sensibles a la actividad económica, como el de Créditos y Débitos Bancarios (+5,7%), el de Combustibles (+68,4%) y el Monotributo Impositivo (+122%).

Sin embargo, ese aumento de recursos no logró equilibrar el gasto. Las erogaciones del sistema previsional crecieron 12,2% interanual, impulsadas principalmente por las Prestaciones Previsionales del SIPA, que avanzaron 16,4%. También aumentaron las Asignaciones Familiares (15,7%), mientras que las Pensiones No Contributivas y la Pensión Universal para el Adulto Mayor mostraron una caída del 4,5%. La estructura del gasto dejó en evidencia la enorme concentración del sistema en el pago de haberes y solo las jubilaciones y pensiones del SIPA representan el 68,6% del total.

En ese marco, el haber medio alcanzó los 675.510 pesos en septiembre, con una evolución nominal apenas positiva que no logró compensar la inflación. En el caso del haber mínimo con refuerzo, se ubicó en 390.277 pesos, pero su trayectoria fue descendente debido al congelamiento del bono de 70.000 pesos . Como consecuencia, la mitad de los jubilados sigue perdiendo capacidad de compra, especialmente aquellos que dependen exclusivamente del ingreso mínimo para sobrevivir.

La situación se agrava al analizar cuánto pueden cubrir esos ingresos frente al costo de vida real. La Defensoría de la Tercera Edad estimó en octubre una canasta básica de 1.514.074 pesos, que escaló 26,1% en apenas seis meses. Dentro de ese incremento, los medicamentos mostraron una suba alarmante del 54,8%, convirtiéndose en el rubro de mayor incidencia dentro del gasto mensual de un adulto mayor.

Solo en fármacos, el promedio asciende a 402.880 pesos, cifra superior al monto completo que recibe un jubilado con la mínima. En tanto, los alimentos alcanzan los 348.000 pesos, la vivienda se eleva a 294.000 pesos y los servicios rondan los 123.050 pesos , dejando claro que el ingreso previsional apenas cubre una cuarta parte del gasto total estimado.

En paralelo, la cobertura previsional también mostró un retroceso. De acuerdo al último dossier estadístico del INDEC, el porcentaje de personas en edad jubilatoria que recibe un beneficio -relevado hasta 2022- cayó del 88,7% al 82% en el tercer trimestre de 2024. La contracción fue más marcada entre los hombres, cuyo acceso bajó del 89,2% al 73% en un año. Esta caída refleja un escenario donde cada vez más personas mayores quedan fuera del sistema, ya sea por falta de aportes suficientes o por dificultades administrativas y laborales acumuladas durante décadas.

En un contexto donde los haberes no alcanzan, la prolongación de la vida laboral se vuelve una respuesta recurrente. El INDEC señaló que el 17,1% de las personas en edad jubilatoria continúa trabajando, especialmente entre los 60 y 74 años. Las razones varían según el nivel socioeconómico, pues entre los sectores más vulnerables predomina la necesidad económica, mientras que entre los de mayores ingresos influyen factores como ocupaciones menos exigentes y el deseo de mantenerse activos.

Se suma a esto una brecha de género persistente. Las mujeres mayores perciben, en promedio, un 27% menos que los hombres y son quienes más recurren a las moratorias para poder acceder a una jubilación. Por su lado, el 80,3% de los varones logró jubilarse mediante aportes, en el caso de las mujeres ese porcentaje se reduce al 59,6%. Además, el 36,6% de ellas accede al beneficio vía moratoria, más del doble que los hombres. Las trayectorias laborales interrumpidas y la carga desproporcionada de tareas domésticas aparecen como las principales causas detrás de estas diferencias.

Esta brecha económica condiciona la calidad de vida durante la vejez y agrava la vulnerabilidad en un escenario de inflación persistente; a todo esto se suma el costo habitacional. Para quienes no tienen vivienda propia, la canasta les asigna un gasto mínimo de 294.000 pesos, lo que convierte al alquiler en un factor crítico en la ecuación del bienestar. En este escenario, miles de jubilados deben elegir entre pagar la renta, comprar medicamentos o alimentarse con lo básico.

Frente a un sistema deficitario, con menos aportantes y un gasto creciente, la conclusión de ASAP resulta contundente: la seguridad social enfrenta un deterioro estructural donde los ingresos crecen más lento que las necesidades, los haberes no logran recomponerse y la cobertura se reduce. En consecuencia, cada vez más adultos mayores viven con menos y dependen de estrategias individuales para sobrevivir, desde prolongar su vida laboral hasta recurrir a familiares, endeudarse o incluso tomar préstamos personales para cubrir gastos básicos que su jubilación no logra afrontar.

Envejecimiento poblacional en Argentina

El acelerado envejecimiento poblacional en Argentina agrega un elemento estructural más al desafío que enfrenta la seguridad social. Un nuevo informe elaborado por Argendata, plataforma dedicada al análisis de datos y estadísticas nacionales, advierte que el país está atravesando una transformación demográfica profunda, cuyos efectos ya comienzan a sentirse en el sistema previsional. El fenómeno, iniciado a comienzos del siglo pasado, modificó de manera drástica la composición por edades y anticipa una presión creciente sobre los recursos destinados a cubrir jubilaciones, pensiones y programas asistenciales para la población mayor.

Según este reporte, la pirámide poblacional argentina experimentó un cambio sustancial desde 1869. En aquel entonces, más del 54% de la población tenía menos de 20 años, reflejando una sociedad joven, con altas tasas de natalidad y una expectativa de vida limitada. Hoy esa proporción se redujo a menos del 30%, mientras que el segmento de mayores de 65 años pasó del 1,9% al 12,4% del total, consolidando un proceso de envejecimiento que se acentúa año tras año.

Este viraje responde a dos tendencias simultáneas, una de ellas es la caída sostenida de la fecundidad, así como la disminución de la mortalidad, que permite que más personas alcancen edades avanzadas. Ambas fuerzas conforman la conocida transición demográfica, un proceso que siguen los países a medida que mejoran sus condiciones de vida y avanzan en su desarrollo.

Uno de los indicadores más ilustrativos es la edad mediana. De apenas 17 años en 1869 pasó a superar los 32 en 2025, con un incremento de más de cinco años solo entre 2000 y 2025. Este ritmo acelerado indica que Argentina envejece más rápido en períodos recientes, lo que implica un desafío adicional para un sistema previsional ya presionado por la caída de aportantes y el aumento sostenido del gasto.

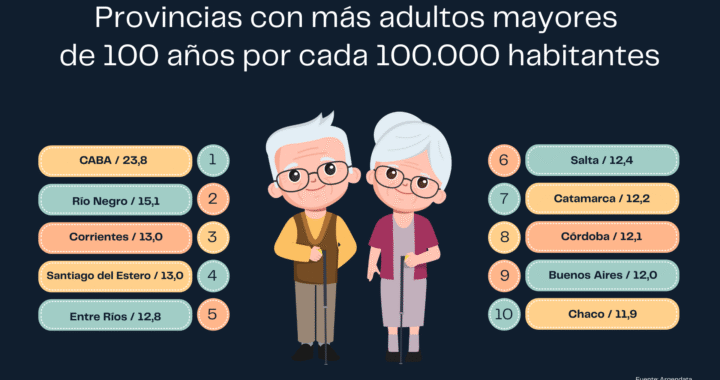

A nivel provincial, la Ciudad Autónoma de Buenos Aires encabeza la lista de jurisdicciones con mayor proporción de personas centenarias en Argentina, con 23,8 por cada 100.000 habitantes. En segundo lugar se ubica Río Negro, que registra 15,1, seguida por Corrientes con 13,0. Más abajo aparecen Santiago del Estero, también con 13,0, y Entre Ríos, que alcanza 12,8.

Ante esto, el análisis subraya que el país aún transita un bono demográfico, una ventana favorable en la que la población en edad de trabajar supera a la dependiente. Esta etapa, iniciada en los años 90, permite potenciar el ahorro, la inversión y el crecimiento económico, siempre que existan políticas públicas capaces de transformar esa oportunidad en bienestar real. De lo contrario, Argentina podría enfrentar en pocos años un sistema previsional aún más tensionado, con una población mayor que crece más rápido que los recursos para sostenerla.

(Analytica)El gobierno nacional anunció una licitación para el 10 de diciembre de bonos denominados y pagaderos en dólares. Será bajo ley Argentina, con vencimiento en 2029, el cupón es del 6,5% TNA con pagos semestral de intereses y un único de capital al vencimiento (“bullet”). El objetivo es refinanciar los vencimientos de capital del 9/1 por U$S2.700 millones. Se deben cancelar también U$S1.500 millones adicionales de intereses.

Será la primera licitación de estas características desde enero de 2018. Ya en el último tiempo, se dio una ola de colocaciones corporativas en los mercados internacionales (Ver En Foco 31/12) y también el regreso al endeudamiento externo de los gobiernos de Córdoba (U$S725 millones), CABA (U$S600 millones) y Santa Fe (U$S800 millones).

Hay dos motivos que ayudan a entender por qué se hace bajo legislación local y no NY. En primer lugar, una colocación internacional requiere la aprobación del Congreso. Un paso que por costos políticos y tiempos el oficialismo elige evitar. En segunda instancia, los procesos de emisión bajo ley extranjera conllevan mayores tiempos y, por sobre todo, un “road show” para explicar el programa económico ante un público especializado. El gobierno llegó sin tiempo, así se abre un interrogante: ¿estamos frente al plan B del Tesoro para refinanciar los vencimientos de enero?

Respecto a la deuda pública, la emisión de ayer de Santa Fe sirve para entender el contexto: adjudicó U$S800 millones pero recibió ofertas por U$S1.800. La legislación del instrumento no fue local, como sí lo es el bono que emite el Tesoro Nacional. El cupón fue del 8,1% y, dado el precio de emisión, el rendimiento se ubicó en el 8,375%. Ajustando por el plazo del bono (9 años para Santa Fe vs 4 años para el Tesoro), el gobierno nacional debería conseguir mejores condiciones de financiamiento.

¿Qué tasa podemos esperar? El bono comparable es el AL29, cuyo rendimiento actual es 9,8%. Una buena señal para el equipo económico es que ingresen inversores internacionales vía CCL, lo que permitiría comprimir la tasa requerida gracias al premio que ofrece el canje de CCL a MEP, hoy en 2,8%. Bajo este esquema, el Tesoro podría colocar deuda a una tasa más cercana al 7%. Así, podría ser más baja que la tasa del repo con bancos que el gobierno se encuentra negociando: en junio de este año, por un financiamiento de U$S2.000 millones —y con un riesgo país similar al actual— esa operación se pactó al 8,25%.

¿Qué impacto puede tener en las reservas internacionales? Si las colocaciones se realizan a través de inversores internacionales vía CCL de manera directa, como sucedió con el BONTE, el impacto será pleno, pero con un costo financiero mayor, ya que el AL29 cable rinde actualmente en el mercado secundario 10,1%. En cambio, si la operación se canaliza mediante inversores locales o internacionales que ingresen vía canje, el impacto en las reservas será menor, ya que se absorberá parte de la liquidez existente en el sistema financiero y en los encajes bancarios. Las reservas solo aumentarán por el equivalente a los depósitos en dólares no encajados que pasarían a integrar la Cuenta Única del Tesoro. Actualmente, los depósitos en dólares del sector privado ascienden a U$S36.562 millones, equivalentes al 200,6% del stock de préstamos en dólares. El Gobierno espera que una porción de esos fondos siga siendo prestada por los bancos, generando una oferta adicional en el MULC y ayudando a evitar presiones alcistas sobre el tipo de cambio, como ocurrió tras el blanqueo. Sin embargo, en aquella ocasión la liquidez llegó a un pico del 413,1%, mientras que hoy es más reducida; por lo tanto, una colocación dirigida a inversores locales competiría con la demanda de dólares para crédito, sin generar un impacto directo en el mercado cambiario.

Existen múltiples interrogantes que serán parcialmente resueltos con el resultado de la licitación y la composición de los acreedores. Un ingreso considerable de inversores extranjeros sí podrá ser leído como la simulación del regreso a los mercados internacionales de deuda. Y como un paso positivo para el horizonte financiero del Gobierno: mejoraría las expectativas sobre la Argentina y contribuiría a una comprensión adicional del riesgo país, reduciendo aún más el costo de financiamiento hacia adelante