El Ministerio de Capital Humano, a través de la Secretaría de Educación, dio a conocer el calendario escolar para el ciclo lectivo 2026 en todo el país, tras la definición de los feriados nacionales y provinciales.

Tal como indicaron fuentes oficiales, los ministros de las 24 jurisdicciones se comprometieron con el cumplimiento de los 190 de clase efectivos, tal como garantiza la normativa vigente.

Las clases iniciarán el 18 de febrero en Santiago del Estero, mientras que en Tierra del Fuego será el 24 de Febrero, así como en CABA, Mendoza, Neuquén, Santa Cruz el 25 de febrero y en Chubut, Jujuy y San Luis el 23 de febrero.

Por su parte, el 02 de marzo darán inicio al ciclo lectivo la provincia de Buenos Aires, Catamarca, Chaco, Córdoba, Corrientes, Entre Ríos, Formosa, La Pampa, La Rioja, Misiones, Río Negro, Salta, San Juan, Santa Fe y Tucumán.

Receso invernal

Asimismo, el receso invernal será desde el 20 al 31 de julio en la provincia de Buenos Aires, Ciudad de Buenos Aires, Santiago del Estero y Chaco.

En Córdoba, Entre Ríos, Jujuy, Mendoza, San Juan, San Luis y Santa Fe las vacaciones de invierno tendrán lugar desde el 6 al 17 de julio, así como en Corrientes, Formosa, La Pampa, La Rioja, Misiones, Neuquén, Río Negro, Salta, Santa Cruz, Tierra del Fuego y Tucumán serán del 13 al 24 de julio.__IP__

Respecto a la finalización de cursada, en Formosa será el 17 de diciembre, mientras que en CABA, Catamarca, Chaco, Chubut, Córdoba, Corrientes, Entre Ríos, Jujuy, La Rioja, Neuquén, Río Negro, Salta, San Juan, San Luis, Santa Cruz, Santa Fe, Santiago del Estero, Tierra del Fuego y Tucumán el ciclo lectivo concluirá el 18 de diciembre.

Por su parte, la Provincia de Buenos Aires, Mendoza, Misiones dará fin al ciclo el 22 de diciembre y La Pampa el 23 de diciembre.

En el marco del nuevo esquema cambiario, el Banco Central de la República Argentina (BCRA) volvió a intervenir en el mercado oficial y adquirió 83 millones de dólares este martes. Con esta operación, ya acumuló compras por más de USD 100 millones en apenas dos días, llevando las reservas internacionales a USD 44.187 millones, el nivel más alto de los últimos tres años, en un contexto marcado por fuertes vencimientos de deuda y ajustes en la política cambiaria.

La autoridad monetaria profundizó así su estrategia de recomposición de reservas en medio de las modificaciones del régimen de bandas cambiarias dentro de las cuales fluctúa el dólar oficial. La compra de divisas se produjo mientras el mercado financiero permanece atento al cumplimiento de los pagos de deuda previstos para este viernes, que suman alrededor de USD 4.200 millones correspondientes a bonos soberanos.

Compras de reservas y señales al mercado cambiario

La adquisición de USD 83 millones registrada este martes se suma a los USD 21 millones comprados el lunes, configurando un volumen superior a USD 100 millones en apenas dos ruedas. Con este movimiento, las reservas internacionales del BCRA alcanzaron los USD 44.187 millones, superando nuevamente el umbral de los USD 44.000 millones, un nivel que no se observaba desde hacía tres años.

Las operaciones se enmarcan en la nueva política cambiaria de ajuste de las bandas, que redefine los márgenes de intervención oficial y busca otorgar mayor previsibilidad al mercado. En este contexto, la recomposición de reservas aparece como una señal relevante para fortalecer la posición externa del país y mejorar las expectativas financieras en el corto plazo.

Deuda, expectativas y reacción del dólar

El movimiento del BCRA coincidió con una jornada de cautela en los mercados, atravesada por la expectativa ante los vencimientos de deuda del Tesoro por USD 4.200 millones. La capacidad del Gobierno para afrontar estos compromisos se convirtió en un factor clave para el humor financiero y para la dinámica cambiaria de los próximos días.

En este escenario, el dólar mayorista retrocedió a $1.468, reflejando una menor presión compradora tras la intervención oficial. En tanto, en el Banco Nación, el tipo de cambio minorista bajó $5 y cerró en $1.490.

La combinación de compras de reservas, caída del tipo de cambio y expectativa por el pago de deuda configura un escenario de transición, en el que el mercado evalúa la consistencia del nuevo esquema cambiario y la capacidad del Banco Central para sostener la acumulación de divisas en un contexto de alta exigencia financiera.

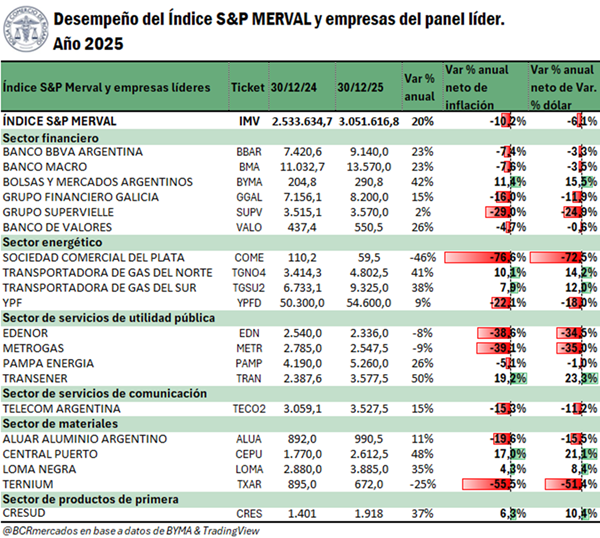

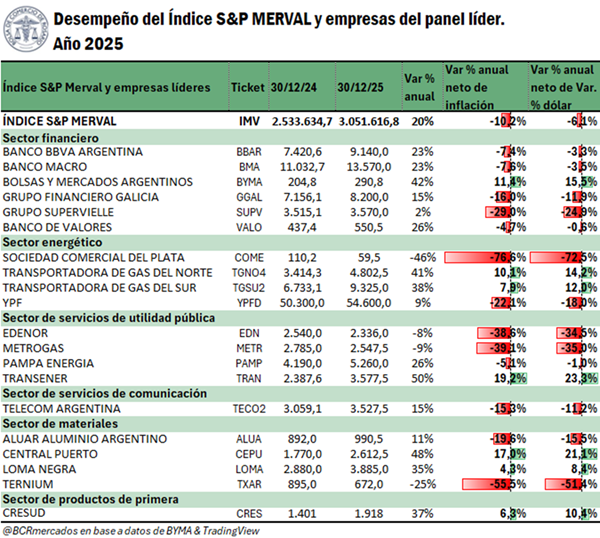

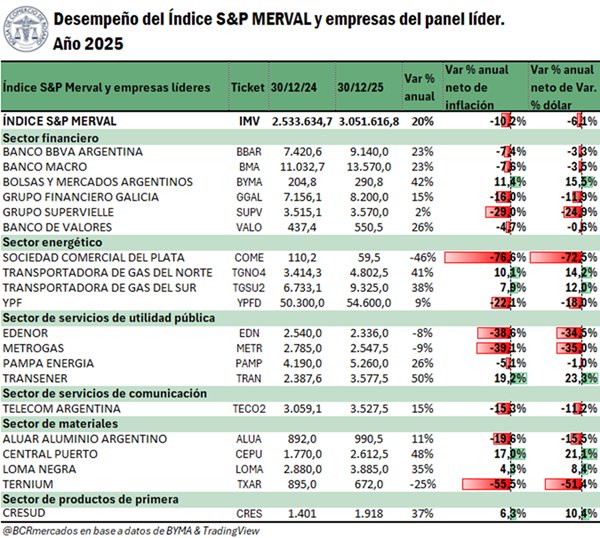

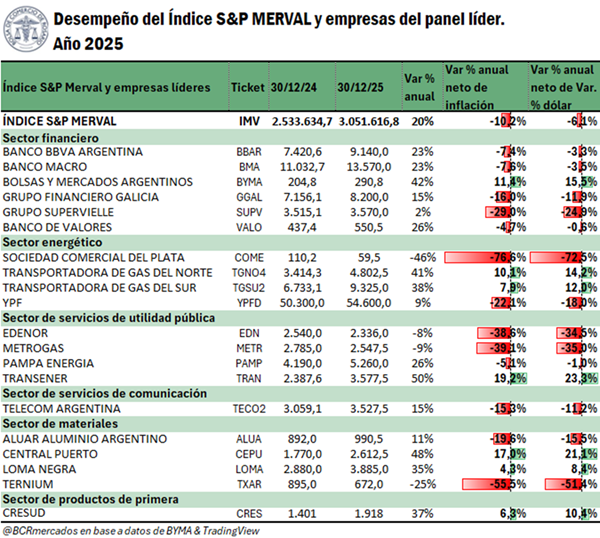

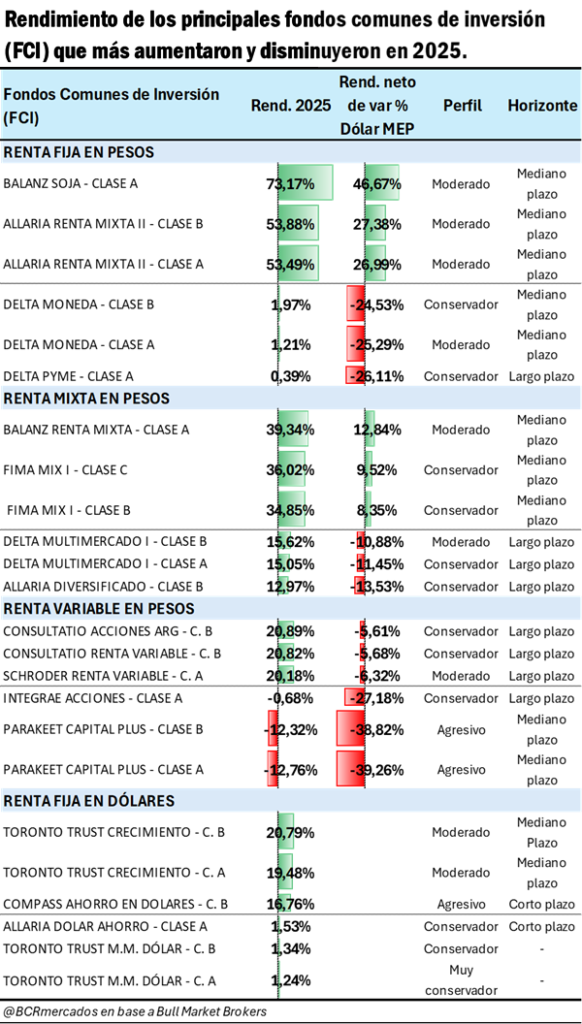

Un informe de la Bolsa de Comercio de Rosario (BCR) analizó el desempeño de las principales alternativas de inversión financiera durante 2025 y concluyó que, entre las colocaciones más habituales para el ahorrista minorista, el plazo fijo en pesos resultó más rentable que la tenencia de dólares, mientras que el mercado accionario local atravesó un año de correcciones selectivas. En paralelo, los CEDEARs, algunos Fondos Comunes de Inversión y ciertos criptoactivos mostraron rendimientos destacados, aunque con elevada volatilidad.

El análisis, elaborado por Belén Maldonado, Bruno Ferrari y Emilce Terré, se enmarca en un año atravesado por cambios en el régimen cambiario y monetario, reordenamiento macroeconómico y elevada incertidumbre asociada al escenario electoral, factores que redefinieron las decisiones de ahorro e inversión.

Dólar, inflación y tasas: el plazo fijo ganó la carrera

El año 2025 estuvo marcado por distintos esquemas cambiarios. Durante el primer trimestre rigió un sistema de controles de cambios, con múltiples cotizaciones y un tipo de cambio oficial administrado bajo un esquema de crawling peg, que avanzó al 2% mensual hasta fines de enero y al 1% mensual desde febrero.

El 11 de abril, el Gobierno anunció el levantamiento de la mayoría de las restricciones cambiarias para personas humanas a partir del 14 de abril, tras la aprobación de un acuerdo con el Fondo Monetario Internacional (FMI). Desde entonces rige un esquema de flotación administrada dentro de bandas, que se ajustan al 1% mensual y que, a partir de enero, comenzarán a hacerlo según el último dato de inflación.

En ese contexto, el dólar minorista del Banco de la Nación Argentina (BNA) subió 40,6% entre fines de 2024 y fines de 2025, superando a la inflación estimada del 30,6%. Sin embargo, el dólar financiero MEP, de libre acceso durante todo el año, avanzó 26,5%, quedando por debajo del nivel de precios y reflejando una apreciación real del peso.

En contraste, los instrumentos en pesos lograron mejores resultados. Los plazos fijos tradicionales a 30 días rindieron un 39,2% acumulado en el año, superando ampliamente la inflación, mientras que los plazos fijos UVA a 90 días alcanzaron un retorno estimado del 33,8%.

CEDEARs, acciones y FCI: ganadores y un mercado selectivo

Entre las alternativas bursátiles, los CEDEARs ETF se destacaron como una de las opciones más rentables en términos de pesos. El mejor desempeño correspondió a GLD, vinculado al oro, con una suba del 113%, impulsada por tensiones geopolíticas, recortes de tasas de la Reserva Federal de Estados Unidos y la debilidad del dólar.

Le siguieron EWZ, asociado al mercado brasileño, con un alza del 81%, y ARKK, enfocado en innovación tecnológica, con una ganancia del 72%. También mostraron fuertes subas EEM (+67%) y FXI (+63%), vinculados a mercados emergentes y grandes empresas chinas.

En cambio, la renta variable local mostró un desempeño más moderado. El índice S&P Merval cerró 2025 con una suba nominal del 20%, pero ajustado por inflación o por el dólar MEP arrojó una caída real de entre -6,1% y -10,2%. El informe remarca que fue un año “selectivo”, con más perdedores que ganadores, luego de varios ejercicios de fuertes alzas.

En los Fondos Comunes de Inversión (FCI), los de renta fija en pesos concentraron los mejores rendimientos, aunque también los peores resultados. Los fondos de renta mixta lograron, en algunos casos, superar al dólar, mientras que los de renta variable no consiguieron ganarle a la divisa estadounidense. En tanto, los FCI de renta fija en dólares exhibieron rendimientos positivos generalizados.

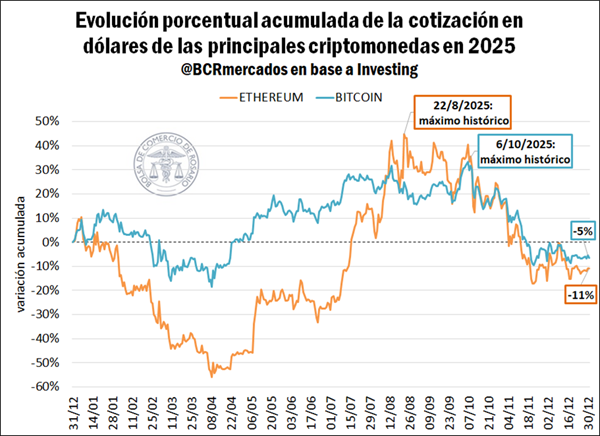

Criptomonedas: alta volatilidad y rendimientos dispares

El informe también analizó el desempeño de los criptoactivos, marcado por fuertes oscilaciones. El Bitcoin cerró el año con una caída punta a punta del 5%, aunque entre abril y octubre registró una suba del 63%, alcanzando un máximo histórico. Posteriormente, la cotización retrocedió más del 32%, en un contexto de rescate de fondos institucionales y suba de los rendimientos de los bonos del Tesoro estadounidense.

Por su parte, Ethereum mostró una caída anual del 11%, con movimientos aún más pronunciados: se desplomó 56% en el primer trimestre, luego subió 228% entre el segundo y tercer trimestre y volvió a caer 43% hacia fines de noviembre. El informe destaca que estos activos evidencian que, a mayor riesgo, pueden registrarse tanto ganancias extraordinarias como pérdidas significativas.

“La iniciativa de turisteá propone vivir el verano con tereré, mochila, silletas y ganas de salir, aprovechando la diversidad natural de la provincia que tiene propuestas para todos los gustos, arroyos, saltos, campings, balnearios, cabañas, kayak, senderismo, parques provinciales y fiestas populares”, expresó el titular de la cartera turística, José María Arrúa.

En un contexto económico complejo, Misiones se presenta como una alternativa posible para seguir viajando. Por ejemplo, con un presupuesto estimado menor a los $100.000, dos personas pueden combinar dos noches en un camping municipal, participar de una fiesta popular de verano, recorrer un parque provincial —como el Parque Temático de la Cruz, Salto Encantado o los Saltos del Moconá— y visitar los Conjuntos Jesuítico-Guaraníes.

Quienes prefieran un plan distinto, pueden optar por experiencias en la naturaleza, como kayak, rappel, senderismo guiado o avistaje de flora y fauna, priorizando el contacto con la selva y el disfrute del entorno natural.

Armar planes a medida

La campaña invita a armar planes a medida, según el tiempo disponible y los intereses de cada grupo: una escapada de fin de semana, unos días de descanso junto al agua o un recorrido que fusione cultura, historia y naturaleza. La clave está en mirar cerca y animarse a conocer —o volver a conocer— destinos misioneros que muchas veces están a pocas horas de casa.

Como herramienta central para la planificación, quienes ingresen a www.viajapormisiones.com pueden acceder a la Guía de Campings y Balnearios, que reúne más de 250 espacios distribuidos en toda la provincia, organizados por las rutas 2, 12 y 14. El material ofrece información detallada sobre servicios, accesos, condiciones del lugar, formas de pago, si admiten mascotas y qué tipo de entorno natural poseen, facilitando la elección del destino ideal.

De esta manera, “Turisteá Misiones” propone un verano vivido desde lo cercano: naturaleza, encuentros, agua, descanso y experiencias compartidas. Una invitación a salir, recorrer y disfrutar la provincia, demostrando que el mejor plan puede estar mucho más cerca de lo que imaginamos.

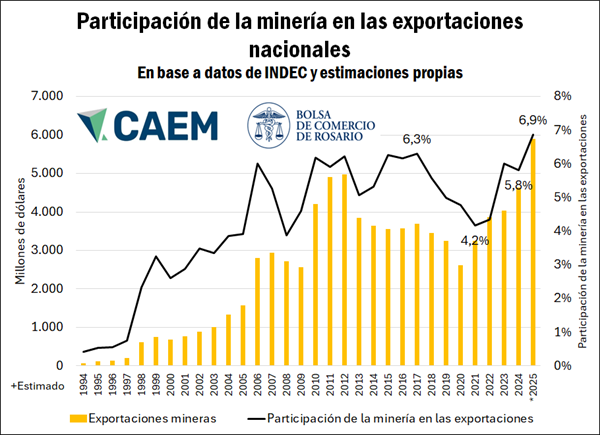

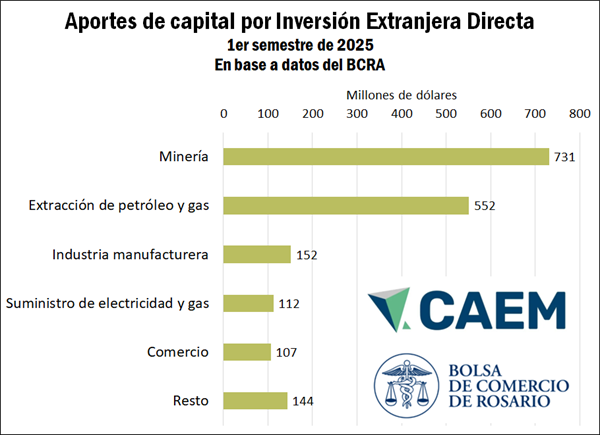

El sector minero consolidó en 2025 un rol estratégico en la economía argentina, con un crecimiento del 8,5% interanual en su aporte al Producto Interno Bruto (PIB) y exportaciones récord cercanas a los US$ 5.900 millones, según un informe conjunto de la Cámara Argentina de Empresas Mineras (CAEM) y la Bolsa de Comercio de Rosario (BCR). El desempeño, sin embargo, mostró una marcada heterogeneidad entre rubros, con dinámicas productivas y comerciales que avanzaron a distintas velocidades.

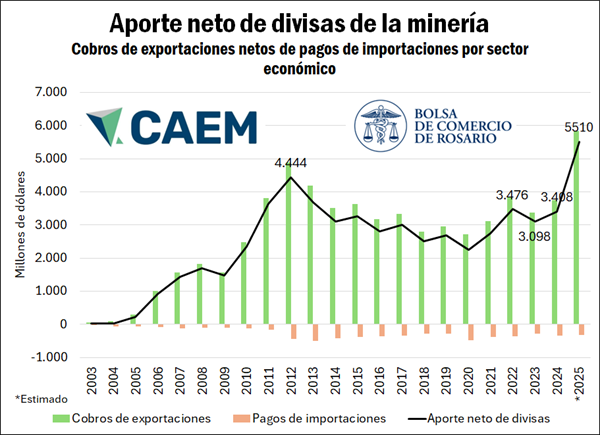

El reporte, elaborado por Nadav Rajzman (CAEM) y Guido D’Angelo (BCR), destaca que la minería fue uno de los dos únicos sectores de la economía argentina que generó un aporte neto positivo de divisas en las últimas dos décadas, junto con la agroindustria, y se consolidó además como el principal motor de inversión extranjera directa y del Régimen de Incentivos para Grandes Inversiones (RIGI).

Un sector que crece, pero a varias velocidades

De acuerdo con el informe, la minería cerró 2025 con una expansión del 8,5% en su aporte al PIB al comparar el tercer trimestre de 2025 con igual período de 2024. Si se considera el promedio de los primeros nueve meses del año, el crecimiento del aporte minero a la economía nacional fue del 5,7% interanual.

No obstante, el desempeño del sector fue heterogéneo. El oro y la plata alcanzaron récords históricos de exportaciones, impulsados principalmente por precios internacionales en máximos, aunque con volúmenes de producción en retroceso desde 2019. Esta caída productiva se explica por la madurez de las operaciones, muchas de ellas en actividad desde la década del noventa, y por la falta de incentivos para nuevas inversiones en años previos. De las ocho operaciones activas, al menos la mitad presenta un horizonte de producción inferior a cuatro años, lo que plantea desafíos de mediano plazo para un rubro clave en el comercio exterior.

En contraposición, el litio exhibió un fuerte crecimiento productivo, aun en un contexto de precios internacionales deprimidos. Las empresas del sector invirtieron más de US$ 7.000 millones para poner en marcha las siete plantas productivas operativas al cierre de 2025. La producción anual se ubicaría en el rango de 100.000 a 110.000 toneladas de carbonato de litio equivalente, lo que representa un crecimiento interanual de entre 35% y 45% respecto de 2024, y un 140% frente al último máximo exportador de 2023. En términos de valor, las exportaciones superarían levemente los US$ 835 millones registrados en ese año.

Por su parte, las rocas y minerales industriales mostraron un comportamiento más dispar. Este segmento, presente en todo el país y del que dependen unas 50.000 familias, continúa condicionado por la debilidad de la construcción. Si bien el Indicador Sintético de la Actividad de la Construcción (ISAC) exhibió a octubre un crecimiento promedio del 8% respecto de 2024, todavía se mantiene 24% por debajo de los niveles de 2023.

Récord exportador y aporte neto de divisas

El informe subraya que 2025 marcará el récord histórico de exportaciones mineras en la Argentina, con un crecimiento cercano al 27% interanual y el quinto año consecutivo de expansión. Las ventas externas del sector se estiman en torno a US$ 5.900 millones, lo que representa casi el 7% del total de exportaciones argentinas, proyectadas en alrededor de US$ 86.000 millones para el año.

Según los datos disponibles hasta noviembre, el oro y la plata explican aproximadamente el 81% de las exportaciones mineras. Consolidando su peso en el perfil exportador, aunque con señales de agotamiento productivo.

La minería se posicionó además como uno de los dos únicos sectores con aporte neto positivo de divisas, junto con el agro. Desde enero de 2003 hasta la actualidad, el sector mantuvo saldo cambiario positivo todos los meses, sin excepciones. En los últimos veinte años, la minería generó el 7,5% de las divisas netas del país, mientras que el 92,5% restante correspondió a la agroindustria.

Si pensamos en términos relativos, la minería exporta en promedio nueve dólares por cada dólar importado. Frente a los seis dólares por dólar importado que registra la agroindustria en los últimos cinco años. En línea con el récord exportador, la liquidación de divisas del sector también alcanzaría máximos históricos en 2025.

El motor de la inversión extranjera y del RIGI

Otro de los ejes centrales del informe es el rol de la minería como principal inversor del Régimen de Incentivos para Grandes Inversiones (RIGI). Casi el 65% de las aplicaciones al régimen corresponden a proyectos mineros. Dentro de ese universo, los proyectos de cobre concentran el 73% de las presentaciones.

Asimismo, la minería se consolidó como el principal sector de ingreso neto de divisas por inversión extranjera directa (IED) entre 2003 y 2024, de acuerdo con datos de la Secretaría de Minería. Esta tendencia se mantuvo durante el primer semestre de 2025. Tanto en los aportes de capital como en el conjunto de flujos de IED relevados por el Banco Central.