El presidente Javier Milei salió a respaldar públicamente la estrategia financiera del Banco Central de la República Argentina (BCRA) tras la cancelación de una parte del swap con el Tesoro de los Estados Unidos mediante un nuevo crédito internacional por USD 2.500 millones. El mandatario rechazó las advertencias sobre un posible default, sostuvo que el movimiento implica un cambio de acreedor sin impacto en reservas y lo presentó como una señal de normalización financiera y confianza del mercado en el programa económico.

A través de su cuenta en X, Milei fue categórico frente a las críticas: “Desde mediados de 2025 agitaron el fantasma del default. Erraron otra vez. Fin”. El mensaje estuvo acompañado por un análisis del economista Juan Ramón Rallo, quien explicó que en economías solventes la deuda pública no se cancela íntegramente, sino que se refinancia de manera permanente, siempre que se cumplan los pagos de intereses y exista disciplina fiscal.

La operatoria técnica: un cambio de acreedor sin impacto en reservas

El respaldo presidencial se conoció luego de que el balance del BCRA de la última semana de diciembre reflejara un movimiento financiero por USD 2.500 millones. Según la información oficial, el Gobierno utilizó ese monto para cancelar el tramo ejecutado del swap que formaba parte de un acuerdo total por USD 20.000 millones con el Tesoro estadounidense, suscripto antes de las elecciones legislativas.

Para concretar el pago sin afectar el nivel de reservas internacionales, la autoridad monetaria tomó un nuevo crédito de igual monto con un organismo internacional. Si bien el BCRA no precisó oficialmente el origen de los fondos, en el mercado financiero se especula con un préstamo del Banco Internacional de Pagos (BIS), con sede en Basilea.

Desde el punto de vista contable, la operación implicó un reordenamiento de pasivos: la reducción del rubro “Otros Pasivos” por la cancelación del swap con Estados Unidos fue compensada por un aumento equivalente en las obligaciones con organismos internacionales, sin variación neta en las reservas.

En términos prácticos, el Gobierno logró estirar plazos de vencimiento y modificar la composición de sus acreedores, una maniobra que el oficialismo considera clave para fortalecer el perfil financiero del Estado.

Déficit cero, refinanciamiento y la discusión sobre la solvencia

El eje central del argumento oficial se apoya en la política de déficit fiscal cero. Según la interpretación que difundió Milei junto al análisis de Rallo, el refinanciamiento de vencimientos no incrementa el stock de deuda, sino que posterga su cancelación en el tiempo.

“Refinanciar no es aumentar el monto total del endeudamiento, es pagar más tarde”, sostuvo el economista en el material compartido por el Presidente. Bajo esta lógica, mientras el Estado mantenga el superávit fiscal, la relación deuda/PIB continúa una trayectoria descendente, reforzando la idea de solvencia.

Desde la Casa Rosada destacan que la posibilidad de acceder a nuevo financiamiento internacional constituye una señal concreta de que el mercado no percibe un riesgo inminente de default. En esa línea, fuentes del BCRA aclararon que el crédito utilizado no proviene del Fondo Monetario Internacional (FMI) y evitaron brindar precisiones sobre la tasa de interés o el plazo del nuevo préstamo.

Este movimiento se suma, además, a la cancelación de deudas con el BIS realizada a comienzos de 2024, un antecedente que el Ejecutivo utiliza para mostrar una mejora progresiva en la solvencia del Estado argentino.

Repercusiones políticas y financieras

La defensa pública de Milei busca desactivar un debate que volvió a instalarse en el mercado desde mediados de 2025, cuando distintos analistas advirtieron sobre la sostenibilidad de los compromisos externos. Para el Gobierno, el refinanciamiento confirma que la estrategia financiera se apoya en credibilidad fiscal, acceso al crédito y una administración activa de los pasivos del Banco Central.

En el plano político, el mensaje presidencial apunta a consolidar el discurso de orden macroeconómico y disciplina fiscal como ancla de estabilidad, mientras que en el plano financiero refuerza la señal de que el Ejecutivo está dispuesto a utilizar herramientas de mercado para administrar vencimientos sin recurrir a emisión monetaria ni pérdida de reservas.

La presidenta interina de Venezuela, Delcy Rodríguez, afirmó hoy que durante su gestión planea “rescatar” a Nicolás Maduro, quien fue arrestado la semana pasada por fuerzas estadounidenses, junto a su esposa Cilia Flores.

“Hace un año juramos con el presidente Maduro (cuando comenzó su tercer mandato), y hoy, un año más tarde, estamos jurando por su libertad”, puntualizó Rodríguez.

Además, precisó que la unidad nacional en torno a lo que denominó el “rescate” de Maduro, será fundamental: “Lo vamos a rescatar, claro que sí. Con la unidad de nuestro pueblo lo vamos a rescatar”, reiteró

En ese sentido, la mandataria indicó que “Aquí no hay niveles de incertidumbre, aquí manda el pueblo venezolano. Y hay un gobierno, el del presidente Maduro (…) ¡Sigamos marchando juntos, sigamos marchando unidos, garantizando la felicidad, garantizando la vida, garantizando el futuro, garantizando la paz!”, exclamó durante una actividad comunitaria en el estado de Miranda.

Ratificó su “compromiso y lealtad” al pueblo venezolano

Asimismo, remaercó que el pueblo venezolano puede contar con su compromiso y lealtad: “no vamos a descansar ni un minuto hasta tener de vuelta al presidente, a la primera combatiente (primera dama), no vamos a descansar, lo juramos”, enfatizó.

El pasado 3 de enero, fuerzas militares estadounidenses ingresaron a territorio venezolano y bombardearon Caracas y otras tres ciudades del centro del país. El ataque militar condujo a la captura ilegal del presidente Maduro y de su esposa, quienes ahora comparecen ante tribunales estadounidenses en Nueva York.

Runway Fashion Design (RFD), el programa de moda circular y sostenible con proyección latinoamericana, realizará por primera vez un encuentro internacional en la Región de Los Ríos, en Valdivia (Chile), durante enero de 2026. La iniciativa incluirá un congreso internacional, mentorías especializadas y una pasarela final con 140 outfits, y contará con la participación de diseñadores de Chile, Argentina y Uruguay. Entre las propuestas internacionales se destaca la presencia de la diseñadora misionera Gisela Krazuski, quien presentará su colección de autor bajo la marca UEL, convirtiéndose en la única representante de Misiones en esta edición.

Un programa regional con foco en sostenibilidad y economía creativa

RFD Los Ríos 2026 se inscribe en una estrategia de impulso a sectores productivos emergentes vinculados a la economía creativa, la sostenibilidad y la identidad territorial. El programa, creado hace menos de tres años por su fundadora Johana Fernández, fue concebido como una plataforma de moda circular con impacto social y ambiental, y hoy consolida su expansión territorial con el respaldo de Fomento Los Ríos de Corfo.

En total, participarán 14 equipos creativos, integrados por 31 personas, que exhibirán 140 outfits en la pasarela final del 30 de enero de 2026, a realizarse en el Aeródromo Las Marías, en Valdivia. La selección incluye nueve equipos locales, un equipo invitado de la Región del Biobío y, por primera vez, cuatro colecciones internacionales provenientes de Argentina y Uruguay, lo que refuerza la proyección regional del programa.

Desfile de RDF 2025

Desde Fomento Los Ríos, su director Pablo Díaz subrayó el alcance estratégico de la iniciativa al señalar que “iniciativas como RFD reflejan el valor estratégico que tienen las industrias creativas para el desarrollo económico y social de la región”, destacando el potencial de la moda circular como actividad económica con impacto, generación de empleo y proyección internacional.

La participación misionera y el valor del diseño de autor

La diseñadora Gisela Krazuski participará con su marca UEL, presentando una colección de diez outfits desarrollados bajo criterios de sustentabilidad, con fuerte impronta artística y uso de descartes textiles. Su propuesta se inscribe dentro de su línea de diseño de autor, diferenciada de su línea comercial, y prioriza técnicas artesanales, reutilización de materiales y una estética pensada para la pasarela. La diseñadora en diciembre pasado entregó su rol de Embajadora del Diseño Misionero de la Ruta del Diseño.

Gisela Krazuski en la Ruta del Diseño Misionero

Krazuski llega a Valdivia tras un proceso de trabajo iniciado en octubre, que incluyó mentorías especializadas en diseño, marketing y desarrollo de marca, con expertos internacionales. La diseñadora será una de las cuatro representantes internacionales, junto a creadoras de Salta, Uruguay y otras regiones, en una edición que busca fortalecer redes, generar contactos comerciales y visibilizar propuestas con enfoque sostenible.

La presencia de una diseñadora de Misiones en este escenario regional refuerza la inserción del diseño del nordeste argentino en circuitos internacionales vinculados a la moda responsable y de autor.

Congreso internacional y pasarela final

La programación comenzará el 27 de enero en la ciudad de La Unión, con la primera jornada del Congreso Internacional de Moda y Artesanía Circular y Sostenible (CIMACS), que se realizará en el Salón Consistorial de la Municipalidad. El congreso continuará el 28 de enero en el Auditorio de la Universidad Santo Tomás, en Valdivia, con la participación de diseñadores, artesanos, académicos y referentes del ecosistema creativo.

La quinta edición del CIMACS reunirá a voces internacionales como Juan Carlos Mesa, CEO y director creativo de Maison Mesa; el periodista español Jesús Reyes, CEO de CoolHunting Madrid; y Josefina Roveta, fundadora de Esquina Esquina y referente del saber artesanal argentino, junto a exponentes nacionales del diseño, la sostenibilidad y el emprendimiento. También participarán el Ministerio de Medio Ambiente y Johana Fernández, fundadora y directora de RFD.

El cierre será el 30 de enero, con la pasarela final en el Aeródromo Las Marías, que integrará propuestas de moda circular, artesanía contemporánea y colaboración interdisciplinaria, con la participación de modelos de todo Chile, actrices y la Orquesta Sinfónica Infantil y Juvenil CIFAN.

UEL en la Ruta del Diseño Misionero

Proyección e impacto

La edición 2026 de RFD consolida un modelo de articulación entre sector público, diseñadores y territorios, posicionando a la moda circular como un vector de desarrollo productivo con impacto ambiental y social. Para los diseñadores participantes, el programa representa una plataforma de formación, visibilidad y acceso a nuevos mercados; para la región anfitriona, un hito en la diversificación productiva y la internacionalización de sus industrias creativas.

La tecnología se ha convertido en la columna vertebral de la industria moderna del juego, configurándolo todo, desde cómo interactúan los jugadores con los juegos hasta cómo perciben la imparcialidad, la confianza y el valor del entretenimiento. En ninguna parte es esto más evidente que en el mundo de los casinos online, donde la retransmisión en directo, la innovación de las máquinas tragaperras y la transparencia del juego se han convertido en elementos esenciales para mantener a los jugadores comprometidos y confiados. A medida que el juego sigue evolucionando, la tecnología no es sólo una mejora: es la base que hace posible toda la experiencia.

Transmisión impecable de casino en vivo: El corazón del juego en tiempo real

Los juegos de casino en vivo han transformado el juego online al llevar la atmósfera de un casino físico directamente a las pantallas de los jugadores. Pero esta experiencia sólo funciona si la tecnología que hay detrás es perfecta.

Una mesa de blackjack o ruleta en vivo depende de cámaras de alta definición, transmisión de baja latencia y servidores estables para garantizar que cada carta repartida y cada giro de la rueda se muestran en tiempo real. Incluso un retraso momentáneo puede romper la inmersión, causar confusión o generar desconfianza. Los jugadores esperan -y merecen- una transmisión fluida e ininterrumpida que refleje la precisión de un casino real.

Más allá del aspecto visual, los juegos en vivo dependen de un software avanzado para controlar las apuestas, gestionar las interacciones de los jugadores y sincronizar las acciones de los crupieres con las interfaces en pantalla. Cuando todo funciona a la perfección, los jugadores sienten que forman parte de un auténtico entorno de casino. Cuando no es así, la ilusión se derrumba.

Por eso, operadores como Campobet Mexico, invierten mucho en estudios de transmisión, redes dedicadas y tecnología de codificación de vanguardia. En el espacio del juego en directo, la fiabilidad no es opcional: es todo el producto.

Evolución de las máquinas tragaperras: De los carretes mecánicos a las experiencias digitales

Las máquinas tragaperras han experimentado una de las transformaciones tecnológicas más espectaculares de la historia del juego. Lo que empezó como simples dispositivos mecánicos con tres carretes giratorios ha evolucionado hacia un mundo de arte digital, algoritmos complejos y narrativa envolvente.

Las tragaperras online modernas utilizan

Gráficos y animaciones de alta resolución

Música y temas con licencia

Generadores de números aleatorios (RNG)

Rondas de bonificación y funciones interactivas

Tiempos de carga rápidos y transiciones suaves

Estos elementos convierten un simple giro en toda una experiencia de entretenimiento. La tecnología permite a los desarrolladores crear juegos inspirados en películas, mitología, bandas de rock o mundos futuristas, temas que serían imposibles con las máquinas mecánicas tradicionales.

Pero más allá de la estética, la tecnología también garantiza la equidad. Los RNG garantizan que cada giro sea independiente e impredecible, dando a los jugadores la confianza de que los resultados no están manipulados. La evolución de las tragaperras es un ejemplo perfecto de cómo la tecnología mejora tanto la diversión como la confianza.

Reputación y confianza: Construidas sobre la transparencia y la imparcialidad

En el espacio del juego, la reputación lo es todo. Los jugadores quieren saber que los juegos a los que juegan son justos, transparentes y gestionados por plataformas fiables. La tecnología desempeña un papel crucial a la hora de ofrecer esa garantía.

Transparencia mediante datos en tiempo real

Las plataformas de juego modernas proporcionan acceso instantáneo a información como

Historial de apuestas

Porcentajes de pago

Reglas del juego

Certificaciones RNG

Este nivel de transparencia genera confianza y ayuda a los jugadores a tomar decisiones con conocimiento de causa.

Imparcialidad mediante sistemas verificados

Las agencias de pruebas independientes utilizan herramientas avanzadas para verificar que los juegos funcionan de forma justa. Estas certificaciones se basan en la tecnología para analizar millones de resultados, garantizando que las matemáticas que hay detrás de los juegos son sólidas.

Velocidad de juego y equidad percibida

Curiosamente, la velocidad del juego también afecta a la confianza. Si un juego parece demasiado lento, los jugadores pueden sospechar que hay manipulación. Si es demasiado rápido, pueden sentirse apresurados o abrumados. La tecnología ayuda a encontrar el equilibrio perfecto, garantizando que las animaciones, las acciones de los crupieres y los ciclos del juego resulten naturales y coherentes.

Un ritmo suave refuerza la idea de que el juego funciona correctamente, y de que la equidad está integrada en cada momento.

El Futuro: Más tecnología, más inmersión

A medida que el juego siga evolucionando, la tecnología será cada vez más importante. Espera mejoras en:

Streaming de latencia ultrabaja

Experiencias de realidad virtual y aumentada

Sistemas RNG más inteligentes

Interfaces personalizadas basadas en IA

El objetivo es sencillo: crear experiencias de juego más envolventes, más transparentes y más fiables que nunca.

La tecnología no sólo es importante en el espacio del juego: es el motor que impulsa la innovación, la imparcialidad y la confianza del jugador. Desde las impecables retransmisiones en directo hasta la avanzada mecánica de las tragaperras y los sistemas transparentes, la tecnología garantiza que cada momento sea emocionante, fiable y real.

Por Guillermo Bermúdez / FIEL – La recuperación del crédito al sector privado que venía mostrando la economía sufrió una marcada pérdida de dinamismo en los meses recientes. La cartera irregular de los bancos ha tenido un acelerado aumento que luce más asociado al alza del costo del financiamiento antes que con la evolución de los ingresos de los hogares. En un contexto en el que el sistema financiero ha recuperado su rol de intermediación del ahorro, en los meses por venir se espera una recuperación del crédito -que requerirá un monitoreo más ceñido del riesgo- con alguna corrección a la baja de la irregularidad.

Durante noviembre y diciembre, tras las elecciones de medio término, las variables financieras y cambiarias transitaron un sendero de normalización. Las tasas de interés para colocaciones a plazo en pesos, que a comienzos de septiembre habían superado el 58%, se recortaron por debajo del 26% en diciembre, mientras que las activas por adelantos, que habían llegado a superar el 190% a mediados de octubre -en un contexto de altísima volatilidad-, también se acomodaron por debajo del 25% el último mes del año; lo propio ocurrió con la tasa de cauciones.

En el caso de los tipos de cambio, que en la previa de las elecciones habían superado holgadamente la banda superior de flotación que por entonces era de $ 1492 por dólar –el contado con liquidación y el MEP llegaron a tocar los $ 1600 por dólar-, tuvieron una corrección a la baja y actualmente el dólar libre y Banco Nación promedian $ 1475. Por su parte, los dólares financieros volvieron a recortarse al techo de la banda tras los anuncios referidos al cambio en la indexación de las bandas y la nueva estrategia de acumulación de reservas por parte del BCRA.

Precisamente, desde enero de 2026 las bandas de flotación se amplían al ritmo de la inflación correspondiente a dos meses previos. Este cambio abre un espacio para la corrección de la apreciación resultante de la evolución diferencial de inflación de los últimos meses –algo por encima del 2%- y el ajuste del 1% que se aplicaba a los límites de la banda, al tiempo que reduce la presiones sobre las reservas internacionales derivadas de la necesidad de defensa del techo de las cotizaciones.

Si bien el cambio en el ritmo de ampliación de las bandas no supone una corrección devaluatoria, la aplicación de la inflación pasada –a diferencia por caso de la esperada relevada en el REM-, podría generar alguna inercia y ralentización del proceso de desinflación. No obstante, nada hace prever que el tipo de cambio deba colocarse sistemáticamente en el techo, contando los flujos de entrada de divisas esperados. El anuncio fue bien recepcionado por el mercado y las autoridades del FMI, que reclamaban un cambio de estrategia en la gestión cambiaria.

En cuanto a la evolución del riesgo país, este tuvo una importante compresión desde picos cercanos a los 1500 puntos básicos a mediados de septiembre hasta algo por encima de los 550 puntos en el que se coloca en la actualidad. La emisión del BONAR 2029, hizo un aporte al recorte del riesgo, que había estancado su caída a la espera de novedades por parte de los inversores respecto a la obtención de los fondos para cancelar los vencimientos del mes de enero –incluyendo el potencial uso de un tramo adicional de swap de monedas con el Tesoro americano o una operación de repo con un grupo de bancos privados.

El BONAR 2029, adjudicó USD 910 millones a una tasa del 9.26%, algo por encima de lo esperado, pero dio una señal positiva respecto a la colocación de deuda nueva bajo legislación local. También las colocaciones de deuda privada y por parte de algunas provincias permiten el ingreso de divisas que elevan las reservas brutas del Banco Central –las reservas netas resultan fuertemente negativas-, así como la cancelación de vencimientos del BOPREAL, que tuvo un impacto moderado sobre el stock de reservas, al permanecer los fondos depositados en el sistema, lo que hace un aporte a través de encajes.

Pero fue el anuncio referido al programa de adquisición de divisas por parte del BCRA el que aceleró la caída del riesgo país, que perforó el piso de los 600 puntos tras conocerse la comunicación. La estrategia de compra de divisas se sostendrá en el proceso de remonetización de la economía, lo que permitiría al BCRA la adquisición de entre USD 10 mil y USD 17 mil millones el año próximo, sujeto a los flujos del balance de pagos y sin requerimientos de esterilización. Nuevamente, el anuncio de la estrategia de fortalecimiento de la hoja de balance del BCRA ha sido bien recibido, teniendo en cuenta la vulnerabilidad que suponía un esquema de bandas acotadas como el anterior, en el que las cotizaciones se colocaban cerca del techo, y que enfrentaba a las autoridades a la defensa del esquema con un stock de reservas internacionales muy negativo.

En este contexto, y de aquí a un futuro cercano, la expectativa está puesta en la recuperación del crédito al sector privado. En la edición de Indicadores de Coyuntura de julio pasado1, se revisó la evolución de los préstamos al sector privado, observándose que su crecimiento desde inicios de 2024 era uno sin precedente en el último cuarto de siglo, con un stock que se había duplicado en términos del PBI, con reaparición del financiamiento de largo plazo –hipotecas- y del crédito en dólares. En aquella oportunidad se concluía que una mayor profundización financiera requeriría mayor competencia entre las entidades y un mayor apetito por el riesgo.

Las turbulencias financieras que desató el desarme de las LEFI a lo que se sumó el resultado de las elecciones de septiembre en la Provincia de Buenos Aires, truncaron el aumento que venía mostrando el crédito. El deterioro del ambiente financiero impactó, a su turno, en la cartera activa de los bancos y en los resultados operativos. Precisamente, en el tercer trimestre varias entidades bancarias mostraron resultados negativos en sus balances, y uno de los factores gravitantes fue el aumento de la cartera irregular.

La morosidad luce en la actualidad como uno de los principales obstáculos para que el stock del crédito recupere su ritmo de crecimiento –la reducción de encajes también aportará a la capacidad prestable de las entidades- y que el sistema financiero dinamice el “crowding in” interrumpido recientemente. Con todo lo anterior, en la presente columna se repasa la situación del crédito y el aumento de la morosidad2, revisando potenciales determinantes de comportamiento en años recientes.

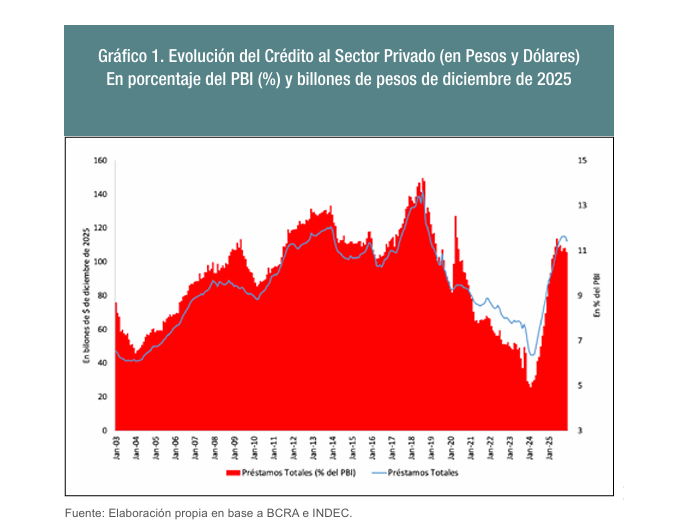

El crédito total al sector privado no financiero a precios de diciembre 2025 alcanza algo más de $ 112 billones -correspondiendo cerca del 77% a líneas en pesos-, equivalentes a 11% del PBI. Entre septiembre y noviembre el stock alcanzó un pico que promedió los $ 115 billones, al tiempo que la mayor relación con el PBI se tuvo unos meses antes, cuando tocó 11.5% en junio.

También en los meses recientes, el stock tuvo un marcado recorte en el ritmo de crecimiento real; luego de haber alcanzado 119% interanual en abril pasado, en diciembre se elevó 32% por encima de la inflación.

En términos de participación en el total, el financiamiento a las empresas mediante documentos supera el que reciben las familias por la utilización de tarjetas –el primero representa 35% del crédito mientas que el segundo 19%-, y han sido estas líneas las que mostraron un mayor freno en el ritmo de aumento. El crédito mediante documentos pasó de crecer 132% anual en febrero pasado a algo más de 22% en diciembre, mientras que los saldos de tarjetas que aumentaban en abril 75% anual, en diciembre dejaron de aumentar, reflejando cancelaciones antes que un refinanciamiento. También los créditos personales -con una participación algo más baja del 16.8% en diciembre-, recortaron fuertemente el ritmo de crecimiento de 255% en abril a cerca de 43% en la actualidad.

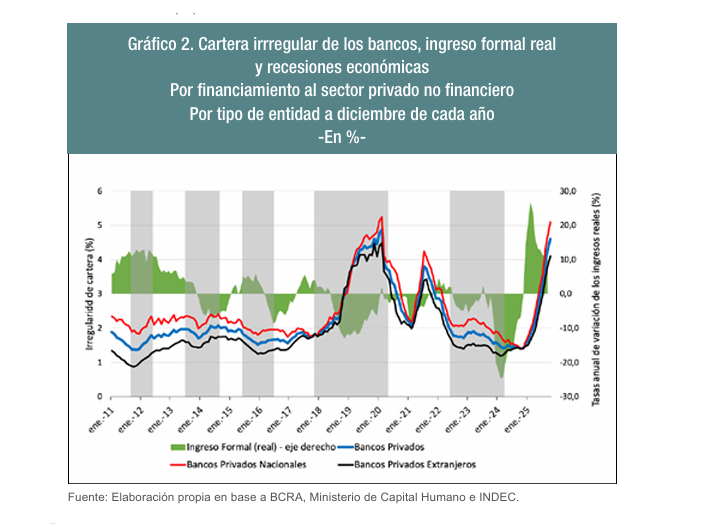

Este freno en el crecimiento del crédito coincidió con un marcado aumento de la irregularidad de cartera de financiamiento al sector privado no financiero. Por caso, tomando a los bancos en su conjunto, el porcentaje de la cartera irregular pasó del 1.4% promedio en octubre del año pasado a 5.1% en el caso de los bancos privados nacionales, a 4.1% en el de los privados extranjeros y a 4.3% en el caso de los bancos públicos, en octubre de este año.

De lo anterior resulta interesante indagar sobre los potenciales determinantes del aumento de la proporción de la cartera irregular de los bancos. Sería natural evaluar la capacidad de pago de los deudores –aproximada por la evolución de los ingresos reales formales-, y el aumento en el costo del financiamiento –tomando en consideración una tasa real activa. En el Gráfico 2 se muestra la evolución de la morosidad y el crecimiento real de los ingresos formales –a partir de la evolución del RIPTE3- en fases contractivas y expansivas de la actividad económica. El gráfico muestra una relativa estabilidad de la irregularidad de cartera entre 2011 y 2017, con alzas y retrocesos anuales en los ingresos reales. Luego, desde mediados de 2018, se observa un marcado aumento de la morosidad –se pasa de un promedio de 2% de la cartera a más del 5% a comienzos de 2020 en el caso de los bancos privados nacionales- junto con un deterioro prácticamente simultáneo de los ingresos reales que se sostiene a lo largo de 2019 y posteriormente, con una menor profundidad, hasta fines de 2021.

Es de destacar que desde fines de 2017 la economía atravesó una fase de contracción del producto bruto, con deterioro de salarios reales y de las condiciones financieras a pesar de la asistencia lograda con la consecución del acuerdo con el FMI. Junto con lo anterior, es interesante notar que, desde inicios de 2020 y durante el año que siguió, hay una rápida corrección a la baja de la irregularidad, antes del inicio de un nuevo ciclo de deterioro.

Las políticas aplicadas para la contención de la Pandemia a comienzos de 2020 pueden explicar una parte de dicha mejora inicial, al tiempo que las restricciones asociadas a la cuarentena también podrían explicar el repunte posterior. Lo que resulta llamativo es la caída de la morosidad en la última parte del gobierno de Alberto Fernández en un contexto de desborde monetario e inflación rampante. El interrogante queda planteado para un análisis posterior.

Más cerca en el tiempo, la irregularidad de la cartera de los bancos como se mencionó, alcanzó 1.4% hacia fin de 2024, desde cuando tiene un aumento exponencial, paradójicamente en simultáneo con una recuperación de ingresos formales tras la caída que sufrieron con el salto inflacionario heredado por la presente gestión y el producido de la devaluación del Peso al final de 2023.

De ello, ¿en qué horizonte de tiempo el deterioro –o la recuperación- de los ingresos formales reales anticipa la evolución que tendrá la morosidad? Un análisis de desfase temporal indica que, para el promedio de los bancos privados, la caída del salario real adelanta4 once meses la evolución que tendrá la irregularidad de cartera, mientras que para los bancos privados nacionales ello ocurre doce meses antes y en el caso de los privados extranjeros, diez meses.

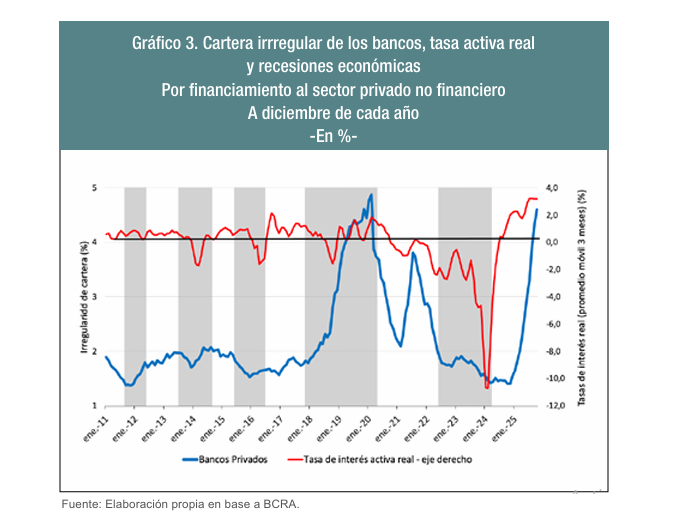

Es decir, una corrección a la baja (alza) de la morosidad resultante de una mejora (deterioro) de ingresos reales se manifestaría hasta un año después. A diferencia de lo que ocurre con los ingresos formales, el costo del financiamiento luce tener un impacto más cerca no en el tiempo sobre la calidad de la cartera de financia miento al sector privado. En el Gráfico 3 se muestra la evolución de la tasa real de interés para préstamos a personas físicas5 junto con la tasa de irregularidad para el promedio de los bancos privados. En términos generales, la figura sugiere que una caída de la tasa real o una tasa que resulta negativa se asocia a un recorte en la proporción de la cartera irregular de los bancos.

En relación a ello destaca el episodio de caída de la irregularidad que se tiene desde medianos de 2021 y hasta los primeros meses de 2024, que estuvo acompañada de una tasa de interés real que se tornaba cada vez más negativa, habiendo tocado un piso en el primer bimestre de 2024. En los meses sucesivos, el costo del financiamiento continuó siendo negativo al tiempo que la irregularidad de cartera se mantenía estable en bajos niveles. Este período coincidió con el inicio de la recuperación de los préstamos que se hizo anteriormente.

Desde julio de 2024, la tasa de interés real se hizo positiva y fue creciente en los meses sucesivos, sin tocar niveles extraordinarios, pero anticipando el despegue de la irregularidad de cartera que se tuvo desde comienzos de este año.

Respecto al aumento del costo del financiamiento, también aquí resulta relevante evaluar con cuántos meses de anticipación su aumento impacta negativamente sobre la calidad de la cartera de financiamiento de los bancos. El análisis señala que desde un semestre antes se comienza a observar un deterioro de la regularidad a la par del aumento de tasas, relación que alcanza un máximo en forma contemporánea. Precisamente, esta conclusión es consistente con el comportamiento referido arriba sobre la evolución de la morosidad en la última parte del gobierno de Alberto Fernández, cuando se observó una tasa de interés real fuerte mente negativa y una compresión de la irregularidad.

Este somero análisis permite anticipar que a la par del proceso de normalización de tasas que ha comenzado a transitar la economía en los meses recientes, junto con ingresos reales formales que estabilicen su recuperación, es dable un paulatino reacomodamiento a la baja de la tasa de morosidad en un horizonte cercano de tiempo.

Junto con el anterior análisis, no debe perderse de vista que en el contexto actual de ordenamiento de las cuentas públicas y saneamiento de la hoja de balance del BCRA, las entidades bancarias están contribuyendo a la canalización del ahorro hacia el financiamiento del sector privado, algo que había quedado relegado en el pasado a partir de una mayor presencia del Tesoro y el BCRA en el balance de las entidades financieras, especialmente a causa del excesivo uso de los pasivos remunerados de la autoridad monetaria que desplazaban el fondeo del crédito privado. Y ello resulta relevante en lo que se refiere a la evaluación del riesgo de la cartera de préstamos de los bancos.

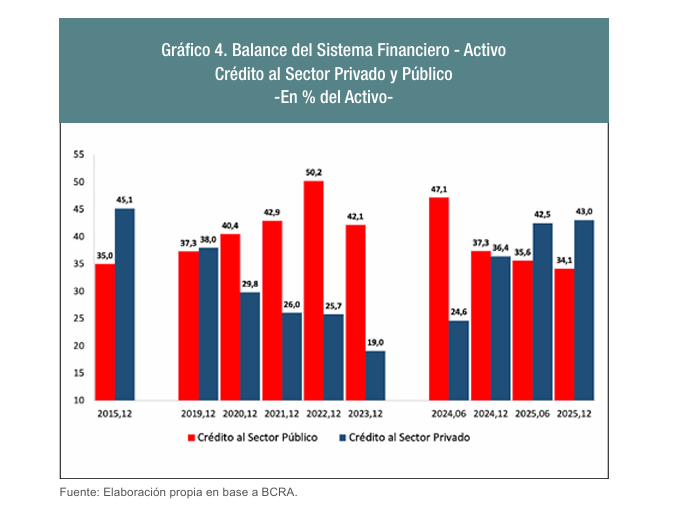

En efecto, el Gráfico 4 muestra la participación del crédito al sector privado y el dirigido al sector público, contando títulos del Tesoro, pasivos remunerados del BCRA y encajes, en el activo del sistema financiero. Desde fines de 2015 y hasta 2023, la participación del crédito al sector privado en la hoja de balance se redujo en forma sostenida, pasando del 45.1% en diciembre de 2015 a 19% del activo de las entidades a fines de 2023.

En cambio, la deuda del sector público con las entidades financieras fue creciente hasta fines de 2022 cuando ocupó la mitad del activo de las entidades. Luego en los meses sucesivos mostraría un retroceso que se intensificó en los años recientes con el fin de la operatoria de las letras y pases del BCRA. A diciembre de 2025, el crédito al sector privado representa el 43% del activo de las entidades financieras, algo ligeramente por debajo de lo que se tenía a fin de 2015, pero más del doble de la participación que tenía hacia diciembre de 2023. El potencial de crecimiento es elevado, contando además en el corto plazo los recursos inmovilizados en encajes incrementales.

Con todo, en el actual contexto de normalización financiera con convergencia de tasas de interés a los niveles vigentes cuando el BCRA establecía la de referencia, es de esperarse que el crédito retome su sendero de crecimiento y de la mano de la reducción del costo –con tasas reales ligeramente positivas-, se tenga un retroceso en la irregularidad de la cartera de las entidades financieras. El escenario es distinto al pasado, pues el sistema financiero se encuentra recuperando su rol de intermediación del ahorro hacia el consumo y la inversión privada luego de años en que dicha función había quedado relegada, y ello entraña riesgos asociados a una adecuada evaluación de deudores una vez que se han atendido los perfiles con mayor calificación. Aun cuando una acelerada caída de la irregularidad pueda demorarse, la expectativa es que la intermediación financiera resulte en 2026 uno de los sectores de actividad con mejor desempeño junto con el de la minería y la energía.

1 https://fielfundacion.org/blog/2025/07/07/bancos-privados-de-capital-nacional-lideran-la-recuperacion-del-credito/ 2 En el análisis se refiere indistintamente a morosidad e irregularidad de la cartera de préstamos de los bancos. Comprende a deudores de la cartera comercial en situación 3 a 6 de acuerdo con el régimen de clasificación de deudores del BCRA, que incluye a quienes muestran problemas de mora, con alto riesgo de insolvencia e irrecuperables 3 Remuneración Imponible Promedio de los Trabajadores Estables. 4 La correlación desfasada es máxima. 5 La tasa de interés para personas jurídicas resulta más baja, aunque el comportamiento es similar en términos de alzas y bajas. La tasa real se presenta como promedios móviles de tres meses para suavizar los movimientos.