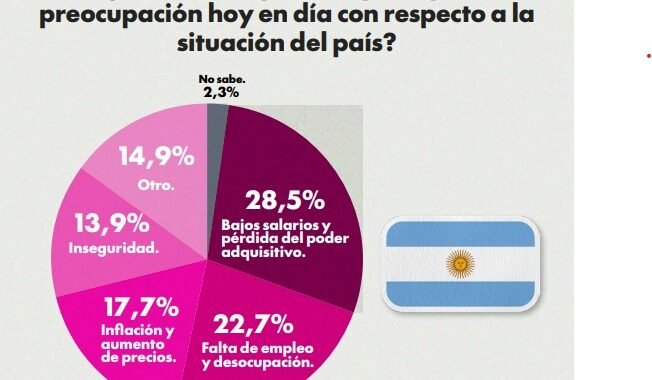

Dal Poggetto advierte por destrucción de empleo formal y presión sobre empresas en la transición económica del Gobierno

La economista y directora ejecutiva de la consultora EcoGo, Marina Dal Poggetto alertó que el ajuste fiscal y el uso del tipo de cambio como ancla inflacionaria generan tensiones en el empleo, la recaudación y la estructura productiva.

Una transición con costos visibles

En pleno proceso de reconfiguración del régimen macroeconómico, la economista Marina Dal Poggetto lanzó una advertencia que interpela el corazón de la estrategia oficial. Desde Splendid AM 990, la directora ejecutiva de EcoGo sostuvo que la transición impulsada por el Gobierno ya muestra efectos concretos: destrucción de empleo formal, deterioro en las hojas de balance empresarias y caída del consumo interno.

El diagnóstico llega en un momento sensible. Con inflación mensual en torno al 2,9% y un esquema cambiario que busca consolidar estabilidad, la pregunta que subyace es si la normalización macro puede sostenerse sin erosionar la base productiva y laboral.

“Estás transitando de un régimen a otro”, planteó Dal Poggetto al describir el pasaje desde un modelo con alta brecha cambiaria, tasas reales negativas y fuerte protección comercial hacia otro con menor distorsión cambiaria, tasas positivas y apertura de importaciones. Ese giro, explicó, modifica incentivos y altera la lógica de funcionamiento de empresas y consumidores.

Del arbitraje financiero a la competencia por demanda

En el esquema previo, la economía operaba bajo una lógica de arbitraje. “Tomabas todos los pesos baratos que había en el sistema, comprabas todos los dólares baratos que te daba el Banco Central y si podías fijar precio eras Gardel”, sintetizó. Ese modelo permitía recomponer márgenes vía precios y protección comercial.

El actual escenario, en cambio, se apoya en la “normalización” de variables macro: brecha cambiaria que tendió a desaparecer, tasas de interés ya no negativas y mayor apertura de importaciones. Allí aparece un punto neurálgico. “Hoy sí importa la demanda y parte de esa demanda es abastecida con un aumento en las importaciones”, afirmó, al señalar la expansión de compras externas en bienes de consumo y autos.

El tipo de cambio funciona como ancla antiinflacionaria. Sin embargo, Dal Poggetto advirtió que esa herramienta implica riesgos si la inflación mensual se mantiene en torno al 2,9%. Con el dólar estable, el tipo de cambio real vuelve a apreciarse rápidamente. “Si lo dejás clavado en estos niveles con una inflación en torno al 2,9% mensual, en dos meses volvés a bajarlo”, señaló.

Esa apreciación reabre la discusión sobre competitividad. Tras la devaluación inicial que llevó el dólar oficial de 360 a 800 pesos, el tipo de cambio real alcanzó niveles elevados, pero luego comenzó a descender. El interrogante es cuánto margen tiene el Gobierno para sostener el ancla cambiaria sin profundizar tensiones en sectores transables.

Empleo formal en retroceso y reforma laboral en debate

El impacto más sensible aparece en el mercado de trabajo. Si bien la tasa de desempleo subió de 5,7% a 6,6%, la economista subrayó que el fenómeno central no es solo la desocupación sino la composición del empleo. “Lo que sí estás viendo es destrucción de empleo formal y creación de empleo semiformal, fundamentalmente monotributo”, advirtió.

En ese contexto se inscribe la reforma laboral en debate. Según su lectura, apunta a actualizar una legislación “muy rezagada”, pero se implementa en una economía que pierde puestos registrados. “Le estás bajando alícuotas o el costo de las contribuciones patronales a lo nuevo en una economía que está perdiendo empleo”, sostuvo.

La dimensión fiscal complejiza el cuadro. Con una recaudación que “está cayendo y probablemente siga cayendo”, el ajuste se sostiene vía contención del gasto. El Gobierno apuesta a consolidar equilibrio fiscal, pero lo hace sobre una base tributaria debilitada por la recesión y la menor actividad formal. Allí se juega una parte de la gobernabilidad económica.

Consumo, precios relativos y tensión social

El deterioro del poder adquisitivo agrega otra capa de presión. Dal Poggetto explicó que el índice de precios refleja una canasta promedio, pero cada hogar enfrenta una estructura distinta. “Hay una parte de los servicios, sobre todo de la clase media, que son bastante inelásticos”, señaló en referencia a prepagas, colegios, expensas y tarifas, rubros que subieron por encima de la inflación desde el inicio de la gestión.

“Están indexados a una inflación donde los ingresos no están yendo con la inflación”, remarcó. El resultado es una contracción del consumo que impacta directamente en empresas orientadas al mercado interno.

A esto se suma la presión sobre balances. “Empezás a ver una distorsión en la hoja de balance”, describió. Algunos sectores lograron recapitalizarse en el ciclo anterior; otros operan con márgenes estrechos en un contexto recesivo y mayor competencia externa.

En materia inflacionaria, anticipó que febrero y marzo mostrarán registros elevados por subas en carne, combustibles, colegios y tarifas. “Febrero va a ser alta y marzo probablemente siga estando en esos niveles”, afirmó, aunque proyectó que abril podría acercarse al 2% mensual si el esquema cambiario se mantiene.

Un equilibrio inestable

El diagnóstico no implica un rechazo al proceso de estabilización, pero sí una advertencia sobre sus costos y tiempos. La apertura comercial, la disciplina fiscal y el ancla cambiaria redefinen incentivos y ordenan precios relativos. La cuestión es si el tejido productivo puede absorber el shock sin mayor deterioro del empleo formal y de la recaudación.

En términos políticos, el Gobierno sostiene su estrategia como eje central de gestión. Sin embargo, la evolución del empleo registrado, la dinámica del consumo y la respuesta del sector empresario marcarán el pulso de las próximas semanas. La transición ya está en marcha. Lo que aún no está definido es cuán profundo será el costo social y productivo de ese nuevo régimen macroeconómico.