Las estadísticas cuentan… pero el relato libertario insiste

Días atrás, el presidente de la Nación compartió una publicación en su cuenta de Instagram donde celebró que desde la asunción de su gobierno, se crearon 650 mil puestos de trabajo en el sector privado. Sin embargo, es notable observar la enorme disociación que muestra con la realidad que no la cuentan los opositores, sino los propios datos oficiales de su gobierno.

Este viernes pasado, la Secretaría de Trabajo, Empleo y Seguridad Social de la Nación publicó su informe mensual de “Situación y evolución del trabajo registrado”, con datos correspondientes a septiembre de 2025, el cual inicia expresando que en ese mes la población con trabajo registrado en el país alcanzó los 12,84 millones de personas y presentó una caída de 0,1% con respecto al mes anterior (10,7 mil personas menos).

Cuando analiza la evolución del trabajo registrado por modalidad de ocupación, afirma que el empleo asalariado registrado (sector privado, público y casas particulares) mostró un retroceso del 0,1% en comparación con el mes anterior y que dos de las tres categorías presentaron disminución de empleo: -0,2% en el sector privado y -0,7% trabajo en casas particulares (-0,7%), mientras que en el sector público presentó una variación del +0,1%. Respecto al trabajo independiente, hubo “caídas en los autónomos (-0,7%) que neutralizaron el crecimiento en la cantidad de monotributistas (+0,4%)”, tal como cita el reporte.

Sigue el informe mencionado, en comparación con el mismo mes del año anterior, el empleo asalariado se redujo 0,5% (-53,3 mil trabajadores) y se registraron caídas en todas las categorías: el privado mostró bajas del 0,4% (-25,9 mil empleos) y también -0,4% para el público (-12,8 mil empleos) y de -3,2% para el trabajo en casas particulares (-14,7 mil empleos). A su vez, los monotributistas crecieron 2,5% interanual (53,2 mil personas más) pero los autónomos disminuyeron 5,2% (21,2 mil personas menos).

A priori, ya se observa una importantísima baja solo en el mes de septiembre en la mayoría de los segmentos contemplados. Pero hay dos cosas que el informe omite: la tendencia y la evolución de largo plazo desde que asumió la actual gestión. Para esto, concentrémonos en el segmento privado formal.

¿Qué muestra la tendencia? El empleo registrado en el sector privado no para de caer: acumula cuatro meses consecutivos de bajas que fueron de -0,2% en cada mes desde junio a septiembre, período en el cual se perdieron 48.997 empleos en ese segmento. ¿Qué dice el largo plazo? Que desde diciembre de 2023 a septiembre de 2025, se perdieron 154.382 empleos registrados en el sector privado en todo el país.

Esta pérdida provocó que el volumen actual de empleo, que es de 6,2 millones de personas, sea el más bajo de los últimos 39 meses: para ver un número inferior, hay que irse a julio 2022. Por ende, es también el menor volumen de empleo de la era Milei. En otras palabras, la recuperación del empleo en el sector privado, lejos de crecer, no para de caer.

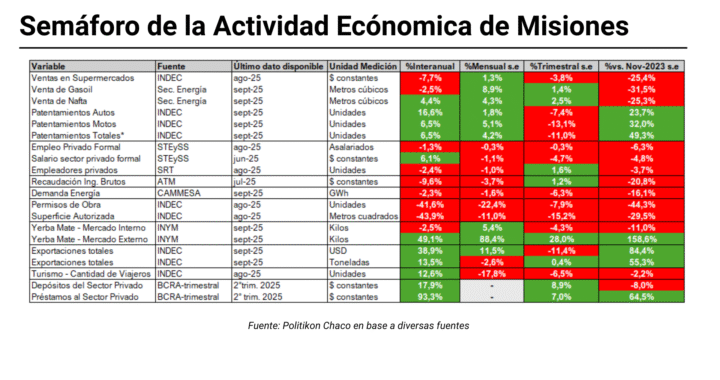

En este contexto, la situación de Misiones es también altamente negativa: los últimos datos muestran un descenso del 1,2% mensual en septiembre, mes en el que se perdieron 1.203 empleos privados formales acumulando también cuatro meses de bajas, que generaron la destrucción de 2.432 puestos de trabajo en ese período.

Pero hay otros dos datos, en línea a lo mencionamos para el caso nacional, que agravan notoriamente la situación: en lo que va de la gestión Milei, la provincia sufrió una pérdida que ya alcanza los 8.407 empleos y, además, el volumen de empleo actual (100,4 mil personas) es el más bajo de los últimos 55 meses: hay que remontarse a febrero de 2021, en plena recuperación post-pandemia.

Esta grave situación necesariamente debe contextualizarse para entender la gravedad de la situación actual. Misiones logró superar los 100 mil empleos en el sector privado formal en junio de 2013 y en septiembre de 2015 logró un pico histórico con 109,1 mil. Luego, en la gestión Macri, comenzó a descender, pero nunca perforó el piso de los 100 mil. Así, la gestión Fernández inició con un volumen de empleo en la provincia de 100,7 mil empleos. En abril de 2020, cuando estalló la pandemia, Misiones perforó los 100 mil empleos y se mantuvo así hasta febrero de 2021, oscilando en volúmenes de entre 97 y 99 mil empleos. Para marzo de 2021, volvió a superar los 100 mil empleos y comenzó a crecer llegando a alcanzar un nuevo récord histórico con 110,3 mil empleos, superando así el pico anterior de septiembre de 2015.

A partir de allí, comenzó la destrucción; los dos últimos meses del gobierno de Alberto Férnandez, altamente caóticos por disparada inflacionaria y escenario electoral, produjeron descensos aunque relativamente menores, pero ya con la actual administración a cargo, predominaron los descensos.

Del récord de 110,3 mil empleos de septiembre de 2023 se llegó a 103,8 mil empleos en igual mes de 2024; un año más tarde, es decir, septiembre de 2025, el volumen es de 100,4 mil con una tendencia altamente negativa.

Por ende, podemos pensar que de no mediar un cambio de rumbo, Misiones está a las puertas de volver a perforar el piso de los 100 mil empleos, algo que no ocurre desde la pandemia.

Pero aquí hay que decir otra cosa: la caída en la pandemia se explica por factores totalmente externos a políticas de gobierno; entonces, si exceptuamos ese período del análisis para entender las consecuencias de un modelo económico sobre la matriz del empleo en la provincia, Misiones está a tiro de volver a niveles que no se ven desde el año 2013. El retroceso es fenomenal.

Esta situación, en mayor o menor medida, se da en la enorme mayoría de las provincias, porque es consecuencia de las medidas nacionales con impacto (desigual) en todo el territorio. Hay algunas pocas excepciones donde el volumen de empleo actual es superior al momento previo de asumir la actual gestión, pero esto se explica por factores puntuales: Neuquén, por ejemplo, tiene tracción de Vaca Muerta; Tucumán y Mendoza tenían un nivel históricamente bajo de empleo ya en 2023 y lograron repuntes vía mayor actividad en sus principales cadenas regionales alentada por el frente externo y Río Negro por mayor actividad hidrocarburifera. Pero el resto, está en el piso.

Al observar esta situación y contrastar con lo que el presidente de la Nación publica en sus redes sociales, no queda otra que preguntarse si miente, desconoce o tiene un moderno diario de Yrigoyen.