Entre diciembre de 2023 y junio de 2024, en el país casi 12.500 empresas empleadores bajaron sus persianas, lo que equivale a una caída del 2,4%. En Misiones la merma fue del 2,7% provocando el cierre de 235 empresas. Los datos surgen de la Superintendencia de Riesgos de Trabajo, que define como empleadoras a las personas, empresas u organismos identificados por su CUIT que suscribieron un contrato con una Aseguradora de Riesgos del Trabajo (ART) y se encuentran cubiertos por el Sistema de la Ley sobre Riesgos del Trabajo (LRT).

En todas las provincias se verifica una situación similar y ninguna escapó de la tendencia general de baja. Sin embargo, pueden observarse diferentes magnitudes de la baja. En ese marco, CABA, Tucumán y Río Negro son las únicas jurisdicciones con descensos menores al 2%. En el otro extremo, Catamarca, Chaco y La Rioja presentan los descensos relativos más marcados (por encima de -6%). Misiones se ubica entre las diez provincias con los descensos más leves.

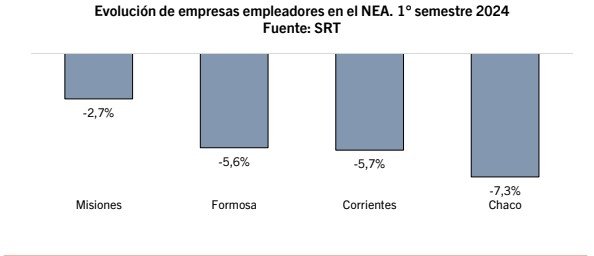

Si se compara la performance de las provincias del NEA, Misiones exhibe el menor descenso, con un desempeño relativo considerablemente distinto al de las otras provincias de la región: en Formosa la baja es de 5,6%; en Corrientes -5,7% y en Chaco -7,3%.

En valores absolutos, esa baja representa para Misiones el cierre de 235 empresas, en Formosa de 109, en Corrientes 413 y en Chaco 580.

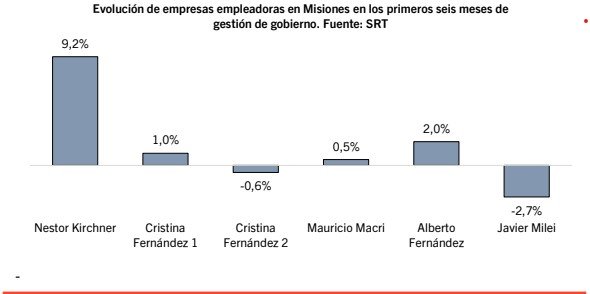

En Misiones, se puede identificar que se trata del peor inicio de una presidencia en este aspecto. Si tomamos como inicio del análisis el año 2003, durante los primeros seis meses de gestión de Néstor Kirchner la cantidad de empresas empleadores creció 9,2% (+382 empresas), siendo ese el desempeño más destacado marcado por la recuperación de la actividad económica tras el estallido del 2001 y la devaluación de Eduardo Duhalde.

En los primeros seis meses de la primera gestión de Cristina Fernández (diciembre 2007- junio 2008) las empresas empleadoras en Misiones crecieron 1% (+71), pero en los primeros seis meses de su segundo mandato (diciembre 2011-junio 2012) se observa un retroceso de 0,6% (-47).

El primer semestre de Mauricio Macri mostró un alza de 0,5% (+40), aunque luego más avanzada su gestión hubo una importante merma (sobre todo entre finales de 2018 y mediados de 2019). En el primer tramo de la presidencia de Alberto Fernández, pese de haber tocado piso entre marzo y mayo por efectos de la pandemia, ese primer semestre (diciembre 2019 a junio 2020) tuvo un alza del 2,0% (+159), principalmente apoyado en la baja base que dejó el cierre del 2019.

Finalmente, y como se detalló previamente, los primeros seis meses de Javier Milei en la presidencia de la Nación provocaron el cierre de 235 empresas empleadoras en Misiones, lo que equivale a una caída del 2,7% siendo así la más alta, mirando siempre los primeros semestres de un nuevo gobierno, desde 2003 a la fecha.

Esta semana el INDEC difundió las principales tasas del mercado de trabajo que se relevan a través de la Encuesta Permanente de Hogares (EPH) para los aglomerados urbanos. Los resultados observados permiten llegar a varias conclusiones. En primer lugar, la tasa de Empleo para el total nacional mostró una mejora, pasando del 44,6% del segundo trimestre de 2023 al 44,8% en el segundo trimestre del 2024. Sin embargo cabe señalar que esta mejora está explicada, en su totalidad, por el incremento que existió en el Gran Buenos Aires. Ante esto, cabe la pregunta de por qué sucede ello. Lógicamente, por una cuestión de escalas.

En el Gran Buenos Aires habita el 54,5% del total de los ocupados que releva la EPH en los aglomerados urbanos; ante esto, una mejora significativa (como lo fue en este caso, ya que la tasa de empleo allí creció en 0,9 puntos porcentuales) empuja la media nacional aún en un escenario en el que el resto de las regiones tuvo caídas. También, hubo períodos en los que fue al revés, con igual efectos: las regiones crecían pero, si el GBA caía con considerable magnitud, la media nacional tendía hacia abajo.

Por ende, la mejora de la tasa de empleo en el total nacional debe tomarse necesariamente con reservas, justamente por el hecho de que en todo el país, salvo en el GBA, tuvo retrocesos. Esto no es menor y no se trata solamente de una cuestión metodológica: es signo del impacto de la recesión y de las políticas de ajuste llevadas adelante por el Gobierno nacional, que impactan de maneras diferentes según en qué parte del país nos paremos.

En ese contexto, la tasa de desocupación del primer semestre de la era Javier Milei, marcó 7,6%. Habrá algunos que celebren que fue menor a la del primer trimestre (7,7%) pero la realidad es que está 1,4 puntos por encima del registro de igual período del 2023 (fue 6,2% en ese momento). La desocupación creció en un escenario de alza del empleo, pero porque la población activa también creció y no se pudo atender toda esa demanda por empleo.

Ahora bien, en términos generales y como se ha dicho muchas veces, si la desocupación crece en un contexto de alza de actividad y empleo, es el menos malo de los escenarios: el desafío, en ese caso, está en lograr ampliar la demanda de trabajo para absorber a los “nuevos activos”. Pero muy distinto es el otro escenario, que se vio en muchos aglomerados del país: crecimiento de la desocupación con caída del empleo. Esto significa que hay personas que se quedaron sin trabajo y que tuvieron que volver a buscar uno, sin encontrar aún. Ya no se trata de contener a aquellos que quieren ingresar al mundo del trabajo, se trata en este caso de contener a los “nuevos”, al mismo tiempo que hay que reinsertar a los que se quedaron afuera.

Ese fue el panorama que se vio particularmente en el NEA. La región mostró considerables desmejoras: si bien la población activa creció, lo hizo de manera muy leve (apenas 0,1 punto porcentual en la comparación interanual). A su vez, el empleo cayó en 1,3 puntos y la desocupación saltó 3,5 puntos. Veamos esto en valores absolutos que nos van a permitir graficar mejor la problemática.

La población total en los cuatros aglomerados del NEA, para el segundo trimestre de 2024, fue de casi un millón y medio de personas y creció en 12 mil personas respecto a igual período del 2023. Por su parte, la población activa pasó de 645 mil a 653 mil personas: creció en 8 mil personas.

La población ocupada era de 618 mil personas en 2023 y cayó a 603 mil en 2024: hay 15 mil ocupados menos. Finalmente, la población desocupada pasó de 28 mil en 2023 a 51 mil en 2024: es decir, 23 mil nuevos desocupados.

¿Pero por qué hay 23 mil nuevos desocupados si la cantidad de personas ocupadas cayó en solo 15 mil personas? Esto se responde de manera sencilla: las 15 mil personas que perdieron su empleo pasaron a ser desocupados (es decir, tuvieron que ponerse a buscar un nuevo empleo) al mismo tiempo que los 8 mil nuevos activos que se volcaron al mercado a buscar empleo aún no lo consiguieron. La conclusión es contundente: el mercado de trabajo se achicó (por despidos) y se cerró (por falta de nueva oferta).

Ese fue el escenario que se vio en Posadas. Si bien dentro del NEA el Gran Resistencia fue el que más sufrió, el aglomerado misionero también mostró desmejoras. La tasa de empleo fue del 44,5% y si bien sigue siendo (y por lejos) la más alta de la región, se contrajo en 2,8 puntos y marcó su menor nivel desde el tercer trimestre del 2021. A su vez, la tasa de desocupación fue del 6,3%, la más alta desde el cuarto trimestre 2020, y creció 2,3 puntos. Si traducimos esto a valores absolutos, hay 9 mil ocupados menos y 5 mil desocupados más. ¿Y las 4 mil personas restantes? Pasaron a ser inactivos, ya que la tasa de actividad también mermó en 1,8 puntos.

Con eso en consideración, la situación de Posadas no es ajena al escenario global que se ve en el resto del país. Si bien hubo algunos aglomerados con mejoras en sus indicadores, la mayor porción tuvo desempeños similares y esto ratifica la postura de que el escenario económico nacional impactó de manera fuerte en el mercado de trabajo. Nada que no se anticipara a la publicación de los datos, pero ahora con información concreta que permite analizar más profundamente la situación.

Pero el análisis y la identificación de problemas no se agota allí. Existen otros indicadores que no suelen ser tan analizados pero que permiten ver un poco más allá las complejidades y de los desafíos en torno al mercado de trabajo. Uno de ellos es la tasa de ocupados demandantes de empleo, que se define como las personas que cuentan con una ocupación, pero buscan activamente otro empleo. ¿Por qué lo harían? Principalmente, por una cuestión de ingresos: buscan tener mejores salarios, incluso si tuviesen que trabajar más horas. En el NEA, la tasa de ocupados demandantes de empleo fue de 10,7% creciendo en 0,7 puntos contra igual período del 2023 (+6 mil ocupados que demandan otro empleo). En Posadas, esta tasa fue del 14,2% y una expansión mayor: +1,9 puntos, pasando de 23 mil a 26 mil personas en esta condición. Lógicamente, la situación generalizada de contracción de los salarios genera este escenario y pone presión sobre un mercado de trabajo que está vulnerable.

Otro indicador al que hay que prestar atención es de los subocupados, definidos como personas que tienen empleo pero trabajan menos de 35 horas semanales (es decir, menos que una jornada full-time) por razones involuntarias. La subocupación en Posadas es del 15,1% (vs. 8,4% del NEA) y creció en 3,5 puntos, afectando a 28 mil personas (seis mil más que un año atrás).

Así solo puede no indicar nada, ya que podría haber casos en que esta modalidad le resulte apropiada a una persona (pensemos por ejemplo un estudiante que trabaja y estudia part-time). Lo verdaderamente relevante de la subocupación está en el segmento que se denomina subocupados demandantes de empleo: estas son las personas que desearían trabajar más y se encuentran en búsqueda activa. Aquí encontramos casos de personas que trabajan a medio tiempo no por elección sino por imposibilidad de extender la jornada de trabajo y buscan cambiar ese estado, también motivado por una cuestión de ingresos principalmente. En Posadas, la subocupación demandante se ubicó en 11,6% creciendo 2,3 puntos contra el año pasado. Esto significa que hay personas que tienen empleo pero necesitan trabajar más horas para, sobre todo, poder tener mejores ingresos. Esta situación es muy típica de momentos de crisis de los ingresos, ya sea por recesión, por alta inflación o por una combinación de ambos. Un dato no menor al respecto es que la tasa de subocupados demandantes de empleo de Posadas es la cuarta más alta del país, solo detrás de La Rioja, Gran Mendoza y Gran Córdoba.

En resumen, la situación de Posadas se puede ver desde dos aristas: en primer lugar, hay que destacar que la capital de Misiones sigue siendo el aglomerado del NEA con el mercado de trabajo más consolidado, amplio y diversificado. Esto no es menor para los escenarios de crisis, porque genera un escudo de contención fundamental para sostener la economía y poder repuntar con mayor fuerza en épocas de recuperación.

En segundo lugar, aun con lo anteriormente dicho, Posadas sufre los efectos del escenario general: la caída del empleo y la suba de desocupación producidos por la recesión, y aumentos en la demanda de empleo a través de los ocupados y subocupados demandantes como efecto de la crisis inflacionaria.

Por otro parte, y para cerrar, las tasas del mercado de trabajo permiten entender mejor los datos sobre la incidencia de pobreza e indigencia que se conocerán el próximo 26 de septiembre, día que el INDEC difundirá los resultados para el primer semestre del año. El hecho de que el mercado de trabajo se haya achicado no es un dato menor y puede impactar directamente en las condiciones de pobreza de los hogares, sumado por supuesto a la caída real del poder de compra de los trabajadores. Esto es importante debido a que muchas veces, para hacer proyecciones de pobreza, se sigue solamente la evolución de ingresos, pero el tamaño del mercado de trabajo es determinante: si sobre un total de 10 hogares, en cinco sus ingresos crecen en términos reales pero en los otros cinco no hay más ingresos porque ya no tienen empleo, esto repercute directamente en niveles de pobreza.

El Gobierno estima que el 2024 culminará con una baja del PIB del 3,8%. Dentro de este, si bien el Agro crece 32,5% (recuperación de la cosecha gruesa), la Industria y el Comercio –los sectores de mayor peso– se proyectan con bajas de -13,3% y -10,3%. Por el lado de la demanda, se prevén caídas de -6,3% en el Consumo Privado, -4,8% en el Consumo público y -22,2% en la Inversión; por su parte, las cantidades exportadas suben 23,2% y las importadas se reducen -19,2%.

Para el 2025, se proyecta una recuperación del 5,0% del PIB y se prevé que continúe un crecimiento sostenido del PIB en los años siguientes (+5,0% en 2026 y +5,5% en 2027). En 2025, el crecimiento proyectado del PIB está motorizado principalmente por la industria y el comercio, con subas de 6,2% y 6,7%, respectivamente. Por su parte, el sector agropecuario avanza 3,5%. Por el lado de la demanda, se prevé una recuperación de todos los componentes, destacándose +4,5% el Consumo Privado y +9,9% la Inversión.

• Tipo de Cambio

El 2024 cerraría con un tipo de cambio nominal (TCN) a $ 1019,9 (+58,9% interanual). Para diciembre de 2025, se espera que el TCN se ubique en $ 1.207 (+18,3%). La proyección hacia 2026 y 2027 ubica al TCN en $ 1.347 y $ 1.446.

• Inflación

A diciembre de 2024 se ubicaría en 104,4% interanual y se espera una fuerte desaceleración de la inflación para diciembre de 2025, ubicándose en 18,3% y continuando la reducción hacia 2026 (11,6% anual) y 2027 (7,4%).

Para alcanzar el objetivo de cerrar el año 2024 con una inflación anual de 104,4%, se requiere que entre septiembre y diciembre el IPC tenga una variación promedio mensual del 1,2%. A su vez, para alcanzar el objetivo del 2025, se requiere una inflación promedio mensual de 1,4% durante todo el año.

• Comercio Exterior

Las cantidades exportadas suben 23,2% y las importadas se reducen -19,2%; pero en términos de valor exportado de bienes y servicios, se incrementaría 15,0% y el valor importado se reduce -20,4%, arrojando un superávit comercial de USD 21.972 millones, con una significativa mejora respecto del déficit registrado en 2023, que fue de USD -9.353 millones.

Para 2025 se proyecta un incremento de las cantidades exportadas de bienes y servicios de 7,7% y las cantidades importaciones crecerían 14,2%. En ambos casos, manteniendo un sendero de crecimiento en 2026-2027. Respecto al valor exportado de bienes y servicios se proyecta para el 2025 un aumento de 9,0% y el valor importado crecería en 13,4%, generando un superávit comercial de USD 20.748 millones ese año.

La recaudación de impuestos nacionales y de aportes y contribuciones a la seguridad social se estima que alcanzará en el año 2025 la suma de $175.035.832 millones ($ 175 Billones), creciendo 37,6% nominal anual. Esta suba estimada se explica por los aumentos proyectados de la actividad económica, los volúmenes del comercio exterior, la remuneración imponible y los puestos de trabajo, los precios y el tipo de cambio. También incidirán los mayores ingresos esperados correspondientes a los regímenes de facilidades de pago.

Así, la presión tributaria pasaría de 22,37% del PIB en el año 2024 a 22,92% en el año 2025, un cambio que responde al efecto neto de modificaciones en el contexto macroeconómico.

• Impuesto al Valor Agregado neto de reintegros: su recaudación ascendería a $ 53,6 billones (30,6% del total) creciendo 28,6% respecto al año 2024. En términos de PIB, pasaría del 7,33% en 2024 al 7,02% en 2025.

• Impuesto a las Ganancias: se proyecta una recaudación por $ 38,6 billones (22,1% del total) y un incremento del 53,3%. En términos de PIB, pasa del 4,42% al 5,05%.

• Impuestos Internos Coparticipados: recaudarían $ 3,6 billones, incrementándose 34,2% anual y en términos de PIB se mantiene igual que en 2024 (0,47%).

• Impuesto sobre los Bienes Personales: la recaudación alcanzaría los $ 0,8 billones, mostrando una disminución de 22,7% principalmente por las modificaciones realizadas por Ley 27.743. En términos de PIB pasaría del 0,19% en 2024 a 0,11% en 2025.

• Impuestos sobre los Combustibles y al Dióxido de Carbono: su recaudación sería por $ 5,5 billones creciendo 155,2% anual por las actualizaciones pendientes de las sumas fijas para determinar el impuesto, que se incorporarán gradualmente durante el año 2025. Pasaría del 0,38% de PIB al 0,73% en 2025.

• Derechos de Exportación: se prevé recaudar $ 10,9 billones, registrando un incremento del 100,4% anual. Pasaría del 0,96% al 1,43% del PIB en 2025.

• Derechos de Importación y Tasa de Estadística: los recursos ascenderían a $5,3 billones (+50,7% anual). En términos de PIB pasarían de 0,62% al 0,70%.

• Impuesto sobre los Créditos y Débitos: alcanzará los $12,6 billones, registrando un alza de 34%. En términos de PIB se mantiene estable en 1,65%.

• Monotributo Impositivo: los recursos serían por $ 0,7 billones (+196,9%). Pasarían de 0,4% al 0,9% del PIB.

• Otros Impuestos: la recaudación sería por $ 1 billón (+17,4%), pasando del 0,15% al 0,13% del PIB.

• Impuestos PAIS: no habrá recaudación porque finaliza en diciembre 2024. • Aportes y contribuciones a la seguridad social: recursos ascenderían a $ 42,4 billones (+47,5%) pasando del 5,06% al 5,56% del PIB.

Resumen Impuestos y Aportes

Concepto

-en billones de pesos-

Variación % anual nominal

-en % del PIB

2024 2025

2024 2025

Ganancias IVA Neto de Reintegros Bienes Personales Impuestos Internos Derechos de Importación Derechos de Exportación Tasa de Estadística Combustibles y Dióxido de Carbono Monotributo Impositivo Créd. y Déb. en Ctas. Banc PAIS Otros Impuestos Subtotal Impuestos Aportes y Contrib. a la Seguridad Social

El proyecto de Presupuesto Nacional 2025 presentado por el presidente Javier Milei determina en 117,5 billones de pesos los gastos corrientes y de capital del Presupuesto General de la Administración Nacional para el Ejercicio 2025, sujeto al cumplimiento de la regla fiscal detallada en el artículo 1 del proyecto en cuestión. De acuerdo con las planillas anexas, se prevé un gasto total en Misiones de 1,8 billones, lo que equivale a un incremento del 56,7% respecto al 2024, siendo así la provincia con el tercer mayor incremento previsto, pero muy por debajo de la inflación acumulada en lo que va del año.

Esos $ 1,8 billones no son recursos para la administración provincial, sino el total de gastos que la Administración Nacional prevé realizar en Misiones donde se incluye desde salarios de agentes públicos nacionales asentados en la provincia, adquisición de bienes y servicios, transferencias a gobiernos locales y proyectos de inversión, entre otros. En relación con las otras provincias del NEA, Misiones tiene asignado el mayor monto, superando los 1,7 billones para Corrientes, 1,6 billones para el Chaco y 0,8 billones para Formosa. Además, registra el mayor incremento previsto para el año entrante.

En relación con los proyectos de inversión, para Misiones se estima un gasto por 36.006 millones, dato que surge de las planillas anexas al proyecto de ley. De ese total, 29.300 millones estarán financiados por fuente internas (Tesoro nacional, transferencias internas y recursos propios) y 6.706 millones con crédito externo. Entre los proyectos detallados se destacan:

• Adecuación y Ampliación de la Defensoría de Posadas, Misiones por $ 400 millones

• Ampliación del Centro de Frontera Posadas – Encarnación por $ 6.282 millones

• Remodelación del Paso Fronterizo Internacional San Antonio por $ 47 millones

• Equipo Básico para el desarrollo de tareas de mantenimiento de Vialidad Nacional por $ 1.289 millones

• Obras de Seguridad de Vialidad Nacional por $ 300 millones

• Autopista Ruta Nacional N° 12 y Autovía Ruta Nacional N° 105 por $ 2.347 millones • Soterramiento de Calzada Ruta Nacional N° 12, Tramo: Av. Las Heras – Av. Tomás Guido (Posadas) por $ 6.360 millones

• Ruta Nacional Nº101 Tramo: Piñalito-Deseado, Sección: Empalme Ruta Provincial Nº19-Acceso a la Localidad de Caburé-í por $ 1.179 millones

• Construcción de Autovía en Ruta Nacional N°105, Tramo: Empalme rotonda R.N.12 (By Pass) – Empalme Rotonda R.N. 14 (San José), Sección: km. 1,7 – km. 34,7 por $ 16.271 millones.

• Construcción Depósito Agroquímico y Residuos Peligrosos en la Estación Experimental Agropecuaria Cerro Azul por $ 507 millones.

• Infraestructura Casa Amor Región NEA por $ 56 millones.

• Construcción Jardín de Infantes 71 Núcleo Educativo Nivel Inicial (EXT ESC N°680) por $ 184 millones.

• Construcción Jardín de Infantes 2039 NENI 2039- Provincia de Misiones por $ 184 millones.

En relación con las transferencias no automáticas del Gobierno nacional, las planillas presentadas por el ministerio de Economía no exhiben detalles por distritos pero sí muestran los números estimados globales: las transferencias corrientes a provincias y municipios ascenderían a los $ 3,3 billones creciendo 77,4%, poco más del doble del crecimiento proyectado del gasto total (32,8%); a su vez, las transferencias de capital a provincias y municipios ascenderían a los $ 0,3 billones con una suba del 21,1%. De este modo, el total de transferencias a provincias y municipios sería de $ 3,6 billones y un alza del 69,9%.

A su vez, el proyecto contempla envíos por transferencias automáticas por un total de $ 57 billones para el 2025 (el 91% de ese total correspondería a coparticipación federal). Para Misiones, por coparticipación se prevé una recepción de $ 1,8 billones, el menor monto en el NEA quedando por detrás de Chaco ($ 2,7 billones), Corrientes ($ 2,0 billones) y Formosa ($ 1,9 billones).

Para las provincias, este 2024 en términos de inversión nacional (y en otras tantas áreas) ya es un año perdido. En por lo menos los últimos diez años no se vio tamaña ausencia del Estado en lo relativo a la inversión nacional, situación que condenó a las provincias no solo a una profundización de las asimetrías entre las más y menos desarrolladas en materia de infraestructura, sino a una enorme destrucción del entramado productivo local. En muchos distritos, principalmente del norte, la construcción es un importante dinamizador de la economía local y con su caída, arrastra también a otros muchos sectores que están vinculados y ni hablar del impacto directo sobre el comercio local.

Mucho se podría discutir respecto al rol del Estado nacional en la inversión pública: posiblemente nos encontremos con diferentes paradigmas que pongan sobre la mesa la necesidad de reevaluar la eficiencia de la inversión e incluso de la búsqueda de nuevos mecanismos de financiamiento. Pero lo cierto es que no hay desarrollo posible, y mucho menos cierre de brechas regionales, si el Estado nacional no está presente.

Guste más o guste menos, nuestro fallido federalismo provocó que el Gobierno central sea actor protagonista en el financiamiento de proyectos de inversión ante la enorme concentración de recursos que tiene. Podría cambiarse ese esquema, en caso de querer volver a las bases centrales del Estado federal que consagra nuestra Constitución, pero aún en ese escenario, todo cambio de esquema será paulatino y gradual y requerirá que siga existiendo, en el mientras tanto, financiamiento nacional.

El problema actual es que no hay debate sobre nuevos paradigmas y tampoco hay recursos. Un absoluto lose/lose para las provincias que se ven atadas a un régimen altamente concentrado y unitario dejándolas sin herramientas suficientes para compensar el retiro del Estado nacional.

Allá atrás, en 1853 con la sanción de la primera Constitución nacional, las provincias, en su rol de originarias, cedieron facultades al poder central que con el correr de los años, no pudieron o supieron recuperar. La consolidación de este esquema centralista en los hechos provoca, entre tantas otras cosas, esta situación que vemos hoy: un presidente atrincherado en su postura de “arréglense como puedan”, como si las provincias no fueran parte del Estado nacional que ese mismo presidente encabeza.

Veamos qué dicen los datos. Solamente hablando de la inversión real directa del Estado nacional en Misiones, entre enero y agosto de este 2024 se devengaron $ 3.713 millones, apenas el 1,3% del total entre las 24 jurisdicciones subnacionales. Esta cifra no solo representa una brutal caída respecto al año pasado (-76,5%) sino que se consolida como el peor año de la última década, por lo menos. En este marco, el hecho de ser el peor año de los últimos diez años se agrava todavía más por la magnitud del descenso: si medimos la inversión real directa en moneda constante a precios actuales, lo devengado en los primeros ocho meses de este año está como mínimo 70% por debajo de igual período desde 2014 a la fecha. Dicho de otro modo: contra todos los años la caída es superior al 70%.

Así, podemos concluir que no solo es el peor año en una década, sino que es el peor año por lejos en una década. Si ampliamos la comparación más atrás en el tiempo, es muy posible que veamos una situación igual o por lo menos muy similar.

Pero pongámosle número a este brutal descenso. Para recordar: entre enero y agosto 2024 se devengaron en concepto de inversión real directa nacional en la provincia unos $ 3.731 millones (tres empanadas, diría Bradoni). En 2014, medidos a precios actuales, la inversión real directa nacional en Misiones fue por $ 14.036 millones. En 2015 creció aún más: alcanzó los $ 24.254 millones a precios de hoy y se disparó en 2016 con $ 30.121 millones. En 2017 inició un proceso de baja: fue de $ 24.187 millones y luego se derrumbó $ 5.066 millones tras el freno de mano que aplicó el gobierno de Macri a la inversión en provincias en aquel momento. Así podemos ver que en ese año 2018, siempre tomando el acumulado enero-agosto, la inversión real directa nacional en la provincia cayó 79%, que en términos relativos es un descenso mayor al que observamos ahora en 2024. Pero aún así, en valores constantes, la ejecución de aquel 2018 está por encima de la actual: $ 5.066 millones vs. $ 3.713 millones, siempre en moneda constante.

Avancemos un poco más: en 2019 se dio un salto fuerte pasando a los $ 20.606 millones ejecutados, apoyado en gran parte por el calendario electoral. En 2020 vuelve a crecer de manera significativa y llega a los $ 27.972 millones con mucha fuerza en los meses de julio y agosto de ese año cuando comenzaron a verse ciertas flexibilizaciones a las restricciones por la pandemia. Entre 2021 y 2023, la inversión nacional se movió en torno a los $ 15 y los $ 19 mil millones acumulados del período, por debajo de años previos pero aún así, relativamente en línea con el promedio histórico.

Podemos ver así que, salvo 2018, la inversión nacional estuvo siempre por encima de los $14 mil millones ejecutados en moneda constante. Pero en este 2024, la decisión política del gobierno nacional no solo generó que se descienda abruptamente sino que además marcó un nuevo piso histórico. En línea con eso, la participación de Misiones sobre el total ejecutado en Misiones también marcó un fuerte descenso: entre 2014 y 2024 pasó de un techo del 3% al 1,3% actual. Además, un dato no menor es que del total devengado en este 2024, el 35% viene de créditos internacionales (BID, Fonplata BCIE y BIRF), por lo cual el aporte que realiza el Gobierno nacional vía el Tesoro es aún más reducido.

También es notable observar cómo, en el caso misionero, la ejecución de inversión real directa de la provincia es notoriamente superior a la nacional: entre enero y marzo (único dato disponible de ejecución presupuestaria provincial) la inversión real directa totalizó $ 26.919 millones y, por ende, solo en los tres primeros meses ejecutó siete veces más recursos que lo que la Nación hizo en ocho meses.

Aún asumiendo que entre septiembre y diciembre haya un repunte fuerte de la inversión nacional (que no pareciera darse ya que durante lo va de septiembre se devengó un monto muy menor), el 2024 está indudablemente perdido en esta materia y ello pone más presión al Gobierno provincial de lograr idear una ingeniería financiera que permita aún en un escenario altamente contractivo de los ingresos, disponer de recursos para continuar proyectos de obra.