Exclusivo: los municipios, en mayo, perdieron $301 millones de coparticipación por baja de recaudación

El mes de mayo fue el más impactado en términos de recaudación tanto a nivel nacional como hacia adentro de las provincias.

En el caso misionero, de coparticipación federal la provincia solo en mayo dejó de percibir $2.035 millones de pesos. A su vez, esta situación, en conjunto con la baja de la recaudación provincial, generó que, en el mismo mes, los municipios hayan perdido $301,8 millones de coparticipación provincial.

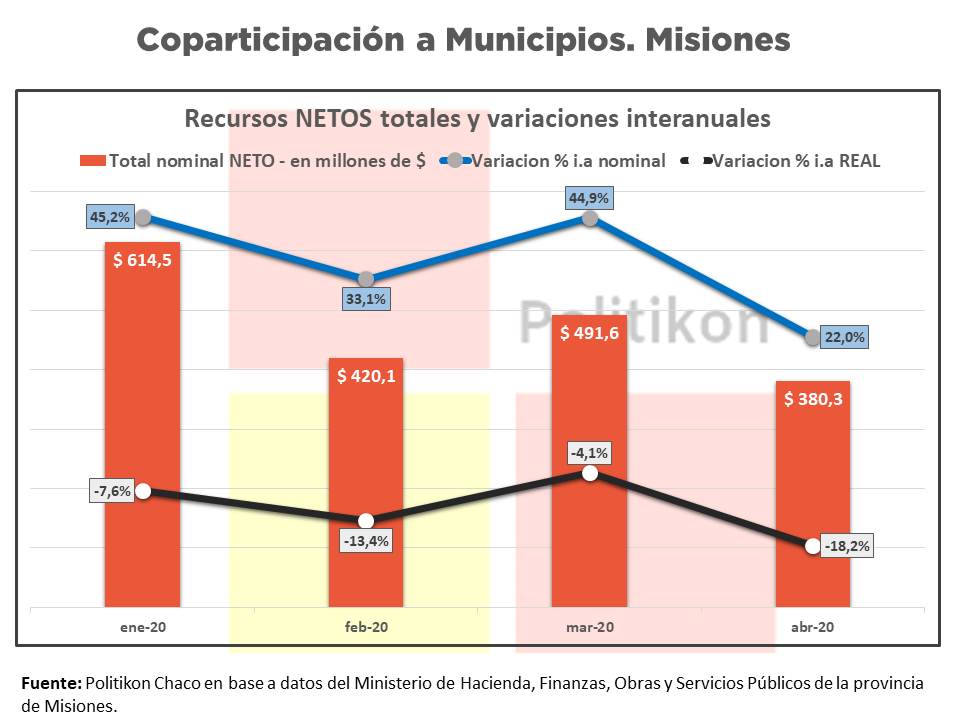

En mayo del 2020, la situación de la recaudación tuvo un durísimo impacto en las transferencias de fondos de la provincia a los municipios misioneros, tanto en las brutas como en las netas. No solo que las mismas tuvieron fuertes caídas reales (como pasó también en los meses previos), sino que, además, en mayo se da una situación que agrava más el panorama: la caída de recursos fue también nominal. Es decir, no solo que perdieron contra la inflación, sino que recibieron menos dinero nominal que hace un año atrás.

Las transferencias brutas a los municipios (sin considerar descuentos) totalizó $497,4 millones, siendo un 9,5% menor al mismo mes del año anterior en la variación nominal; mientras que la caída real (ajustada por IPC) fue del 39,2%. De esto resulta una caída de transferencias netas del orden de los $320 millones.

A su vez, las transferencias netas a los municipios (considerando descuentos y, por ende, lo que efectivamente le queda a los municipios para usar) totalizó $412,9 millones: comparado con mayo 2019, cayó un 14% en la variación nominal; si ajustamos esa variación con el IPC, la caída real fue del 42,2%, que equivale a pérdida de recursos por $301,8 millones.

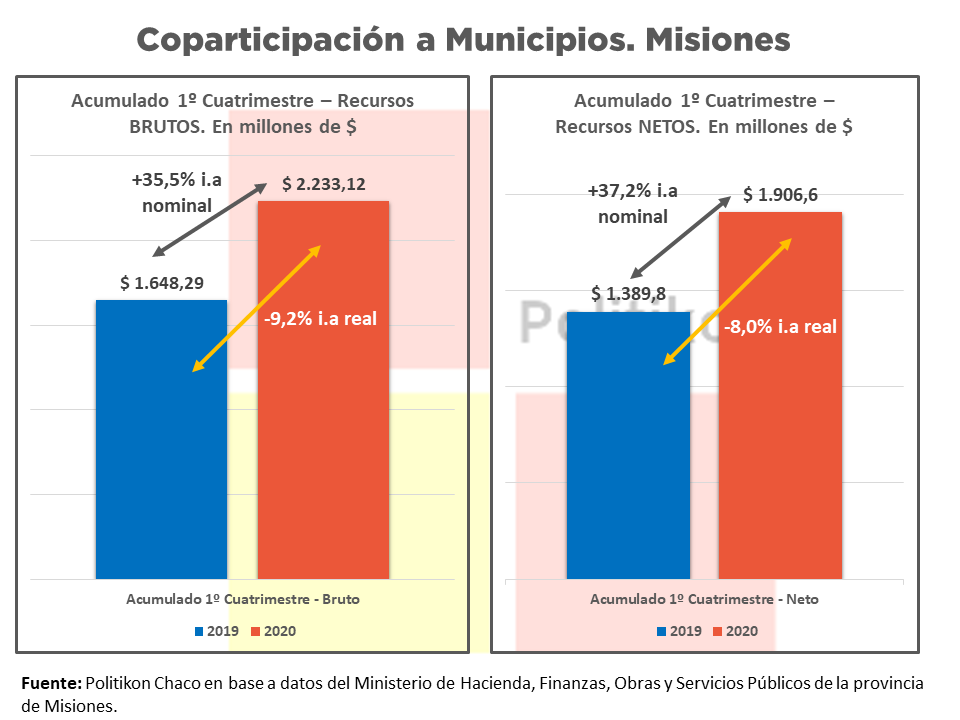

Insistimos en la diferencia entre los recursos brutos (sin descuentos) y netos (con aplicación de descuentos), ya que se trata de una distinción importante, porque marca dos cuestiones distintas pero fundamentales: los recursos brutos nos permiten ver la evolución de la disponibilidad de fondos para transferir, y en ello juegan un papel la coparticipación federal y la recaudación. Por su parte, los recursos netos nos permiten observar cuantos recursos tuvieron los municipios para su uso efectivo, y puede variar en función de criterios como ser, por ejemplo, la existencia de una deuda municipal con la provincia que se pague con descuento directo de coparticipación.

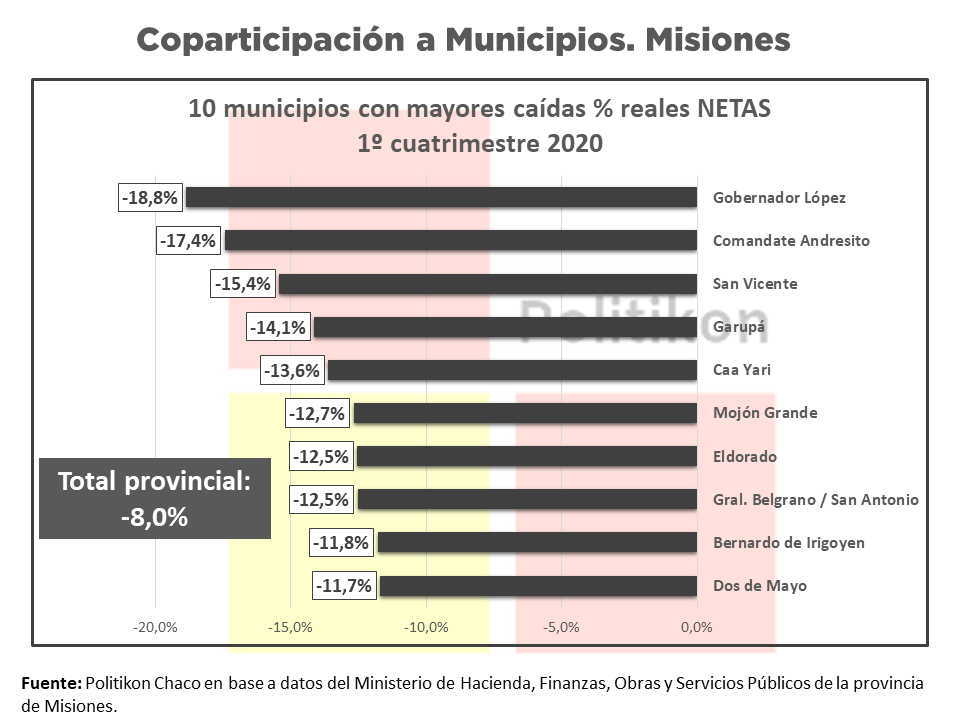

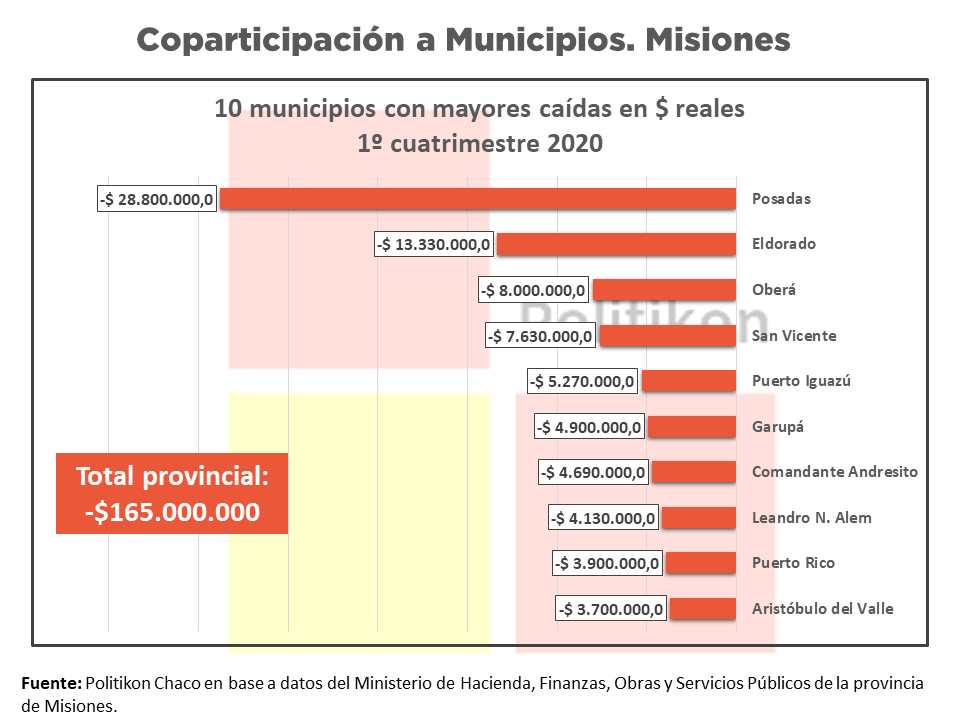

Mayores caídas

Tomando solo los recursos netos recibidos, sobre un total de 75 municipios (sin contemplar a Pozo Azul), en mayo solo cuatro de ellos crecieron en términos nominales (Comandante Andresito, Candelaria, Garupá y Dos de Mayo), mientras que 71 cayeron.

Pero en términos reales, todos los municipios experimentaron descensos: Concepción de la Sierra (-54,2%), Eldorado (-49,4%) y Caa Yarí (-48,7%) se ubicaron en el top tres de las caídas más altas del mes.

Azara (-47,1%), Apóstoles (-46,9%), Oberá (-46,8%), General Alvear (-46,7%), San Ignacio (-46,6%), Gobernador López (-46,3%) y Cerro Azul (-46,1%) completan el listado de los diez municipios con las mayores caídas reales de mayo en Misiones.

Ahora bien, si medimos la caída real expresada en pesos de recursos netos, el municipio que tuvo la mayor caída fue Posadas, con una perdida real de $73,8 millones, seguida por Oberá ($21,3 millones) y Eldorado ($19 millones).

Las pérdidas crecen mes a mes

En todo lo que va del 2020, las transferencias a municipios misioneros mostró sistemáticas caídas reales, en ambos conceptos (brutas y netas). Sin embargo, abril y sobre todo mayo fueron fulminantes para los municipios, perdiendo $84,3 millones y $301,8 millones respectivamente. Aquí es donde se ve el enorme impacto de la situación pandémica, pero en enero y febrero, la crisis económica arrastrada desde la gestión macrista también había pasado facturado: el consolidado de municipios dejó de percibir $50 millones y $64,7; mientras que en marzo el golpe había sido menor, con una pérdida de $21 millones.

El mes de junio sin dudas será mejor que mayo, pero no significa que sea buena per se: todas las proyecciones indican que la recaudación mostrará un crecimiento producto de la reactivación de diferentes sectores económicos, pero para recuperar un poco de terreno perdido en estos dos últimos meses, se requerirán de varios meses de crecimientos reales sostenidos. De cualquier manera, los intendentes estarán sin duda afinando la lapicera presupuestaria por un lado, y por otro, tocando puertas de la administración provincial para lograr asistencia, considerando que además, en junio y julio se debe pagar el medio aguinaldo, lo que eleva aún más los compromisos corrientes de las administraciones comunales.

Nota metodológica: para hacer el calculo correspondiente a las variaciones reales, y al no contar aún con el dato oficial de inflación de mayo de INDEC, se utilizó una proyección realizada por Politikon Chaco de inflación para la región del NEA, que es del 2,5% mensual (y por ende, 48,8% interanual).

Por ALEJANDRO PEGORARO – Director de Consultora Politikon Chaco.