Mientras en el “resto del mundo” los mercados ingresaban de lleno al “modo electoral” irradiado por los Estados Unidos, con escenarios caracterizados como binarios y un abanico de posibilidades en las que las tasas de interés y el valor del dólar frente al resto de monedas pueden caer o subir en forma significativa, en la Argentina las variables financieras y cambiarias transcurrieron buena parte de octubre en una especie de remanso, por el efecto “rompeolas” que significó el flujo de capitales locales que se habían acogido al blanqueo y comenzaron a reciclarse hacia créditos en dólares y/o bonos y acciones. Se entiende que eventuales escenarios intermedios en los Estados Unidos, con un Congreso dividido, por caso, harían atenuar el oleaje, pero, de todos modos, los cambios que pueden sobrevenir en diversos planos (guerra comercial, alineamientos geopolíticos, paridad del dólar frente al resto de monedas, nivel de las tasas de interés tanto de corto como de largo plazo, entro otros) no serán indiferentes para la Argentina. Esto aun aceptando que la decisión del gobierno para este verano sea la mantener el “espigón” que significan los cepos en el mercado cambiario y monetario.

Más allá de la dirección de los vientos externos, en nuestra opinión el gobierno se acerca a un momento de definiciones en el manejo de la macro. Si bien ha mejorado el riesgo país y la brecha cambiaria se mantiene en torno al 17%, intentar transitar todo el 2025 con el esquema del cepo intacto conlleva riesgos, en la medida en que se acumulen presiones y las expectativas se coordinen a la espera de cambios relevantes de política para el “día después” de las legislativas de octubre.

En el presente, el combo de tipo de cambio “cuasi fijo” y política monetaria que ha comenzado a ser expansiva parecen configurar el “mejor de los mundos”, con una inflación de octubre que podría ubicarse en torno al 3%, luego del 3,5% de setiembre, y con una tasa de interés positiva en términos de dólares y ligeramente por encima de la inflación en pesos. Una combinación que hace que el crédito se expanda a buen ritmo tanto en la vertiente pesos como en la de dólares. El stock de los préstamos en pesos crece desde hace varios meses a un ritmo cercano al 10% mensual en términos reales y las expectativas de corto plazo sobre tasa, inflación y dólar lucen bien ancladas por el andamiaje montado alrededor de la pauta del 2% mensual para el tipo de cambio oficial.

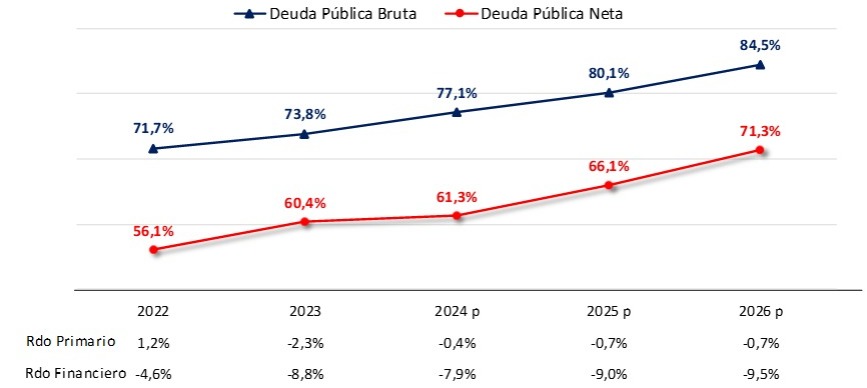

Sin embargo, pensando en un escenario de varios trimestres, con un cepo en modo “statu quo”, la tasa de interés podría comenzar reflejar las expectativas de cambios significativos pos elecciones, en un contexto en el que habrá fuertes vencimientos de deuda pública doméstica, en torno a 7% del PIB a lo largo de 2025, considerando sólo los títulos en manos privadas. Aunque la política fiscal siga tan firme como hasta ahora, bajo las condiciones actuales es difícil evitar un deterioro adicional del frente externo, con vencimientos de deuda en moneda dura que están cubiertos para enero, pero que no lucen garantizados para el resto del año. Estos “cabos sueltos” son los que complican la posibilidad de mantener ancladas las expectativas a lo largo del 2025, a la espera de lo que ocurra “el día después” de las legislativas. Y esto podría expresarse en los contratos de futuro del ROFEX, en la brecha cambiaria e incluso en las expectativas de inflación.

No hay que olvidar que, bajo el cepo, las tasas de interés en dólares y en pesos de los bonos del Tesoro no están perfectamente arbitradas. En cambio, la salida del cepo es sinónimo de arbitraje entre esos rendimientos y, si esta movida se demorara y hubiera expectativa de alguna corrección cambiaria después de octubre, las tasas de interés en pesos comenzarían a subir en plena campaña electoral, para igualar el rendimiento de los bonos en dólares, más la devaluación esperada por el mercado.

Frente a estos riesgos, es inevitable conjeturar alrededor de las opciones a disposición del gobierno, con decisiones que deberían conocerse en esta temporada de verano. Se trata de salir del cepo “al estilo Macri”, la experiencia de fin de 2015, principios de 2016, o bien; intentar “alargar la vida útil” del cepo, con una serie de medidas también a adoptar este verano, procurando empalmar con una salida más ordenada de las restricciones cambiarias, de la mano de un nuevo acuerdo con el FMI, que no necesita esperar a octubre para concretarse y con un aporte de “plata fresca” que quizá no sea tan significativo (¿5 mil millones de dólares?) pero que ayudaría a despejar el horizonte, abriendo la posibilidad de “volver al mercado” para hacer frente a siguientes vencimientos. El estiramiento de la “vida útil” del cepo podría hacerse por etapas, pasando inicialmente, por ejemplo, a un mix de 90/10 para el blend y una cuotificación de las transferencias al exterior por remesas de utilidades pendientes.

En cambio, si el “reseteo” del cepo se posterga, y se mantiene la convivencia con el “blend” y otras restricciones, entonces podría estar configurándose otro escenario, con un sesgo más marcado hacia la “dolarización endógena”. Esta opción, de todos modos, requiere bajas adicionales del riesgo país para la refinanciación exitosa de los vencimientos de deuda externa que, para el consolidado de Tesoro y Banco Central, suman casi 11 mil millones de dólares en 2025, excluyendo compromisos con FMI y otros organismos internacionales.

La salida del cepo “al estilo Macri” como primera opción, choca con las propias señales oficiales, ya que no habría disposición a transitar todo el período prelectoral bajo un régimen de flotación cambiaria y metas de inflación, análogo al que funciona en la mayoría de los países de la región. Justamente, el “miedo a flotar” estaría alimentado por aquella experiencia de 2015 a 2019. De acuerdo al gobierno, hay tres requisitos para salir del cepo que todavía no se cumplen:

- Subsiste exceso de pesos, fenómeno cuantificable en el hecho que la inflación todavía no ha aterrizado a un piso del orden del 2,3% / 2,4% mensual, guarismo que sería enteramente explicado por el deslizamiento cambiario más la inflación internacional

- Hay transferencias al exterior pendientes, por el factor dividendos (aunque no se explicita una cifra, ésta podría ubicarse en torno a los 5 mil millones de dólares)

- Hay “emisión monetaria potencial” por la cancelación de las LEFIs, cuyo stock actual equivale a 54% de la base monetaria

Se trata de requisitos que no tienen un tiempo definido para su cumplimiento, por lo que, en el mientras tanto, podría entrarse en una etapa destinada a “prolongar la vida útil del cepo”. De todos modos, tampoco el gobierno se desentiende del objetivo de llegar a cumplir esos requisitos. Esto se pudo constatar en la decisión del Banco Central anunciada el 1ro de noviembre, de reducir la tasa de interés de política de un nivel del orden del 3,3% mensual al andarivel del 2,9%. Este recorte de tasa reduce el atractivo de las LEFIs, que están en poder de los bancos: la señal es bastante clara, ya que se refuerzan los incentivos para que se acelere la oferta de créditos, financiados en parte con la venta de LEFIs al Central. Así, el stock de este pasivo del sector público debería seguirse achicando (el requisito número 3) por menos bonos en circulación y un rendimiento neutro en términos reales.

Si el gobierno aspira a ganar tiempo en el cumplimiento de los tres requisitos, buscando empalmar con un acuerdo con el FMI que provea algo de “plata fresca”, la agenda debería incluir el desmonte de alguno de los instrumentos del cepo actual, procurando que el mercado libre de cambios funcione con menos regulaciones y operaciones más genuinas; mientras se intenta mantener (y eventualmente reforzar) el rol del tipo de cambio (oficial) como ancla antiinflacionaria. Al respecto, es posible que, de la mano del recorte de tasas referido, el deslizamiento del tipo de cambio pase a un guarismo del orden del 1,7% / 1,8% mensual.

Los dos principales instrumentos que desfiguran el funcionamiento del “mercado libre” del dólar son la persistencia del “blend”, por la cual el 20% de las exportaciones se liquidan por el CCL, y las “restricciones cruzadas”, por las que una empresa que opere en el CCL enfrenta limitaciones para acceder al mercado oficial.

Estas distorsiones (existen otras de menor impacto) hacen que pueda ser cuestionada, por la falta de factores genuinos, la capacidad de anclar las expectativas a través de una brecha cambiaria reducida. Eliminar el Blend y las “restricciones cruzadas”, de todos modos, no implicaría pasar a un funcionamiento plenamente libre del mercado financiero. Seguramente el Banco Central mantendría su política de ventas de divisas a través del CCL, del modo en que viene ocurriendo con las intervenciones que retiran pesos del mercado, por un monto que se estima en el orden de los 600 millones de dólares desde mediados de julio, cuando se lanzó la “Fase II” del plan económico.

Del otro lado, converger a un ritmo decreciente de devaluación se enfrenta al hecho que las intervenciones en el mercado oficial de cambios no están permitiendo recuperar reservas netas, más allá del impacto temporal del blanqueo. Eliminando el blend, la pauta cambiaria podría ser reivindicada desde el gobierno por el hecho que podría darse al inicio cierta recuperación de reservas netas, dado que en términos anuales se estarían inyectando al mercado oficial de cambios unos 16,8 mil millones de dólares adicionales en 2025, derivados de exportaciones estimadas en 84 mil millones.

El saldo neto de oferta de divisas a favor del BCRA no se incrementaría en esos 16,8 mil millones en 2025 respecto a 2024, porque las importaciones estarían aumentando en unos 9 mil millones y, si no hubiera cambios tras la eliminación del impuesto país antes de fin de año, se acentuaría el rojo de la cuenta turismo, tarjetas y otros servicios. Sin embargo, no debería descartarse algún régimen especial para esos ítems de la balanza de pagos, en el momento de la eliminación del impuesto país, apuntando a liberar al Central de abastecer esa demanda a través del mercado oficial de cambios. Y también hay que computar la creciente oferta de “argendólares” por la tendencia ascendente de préstamos bancarios y suscripción de Obligaciones Negociables emitidas por compañías que actúan en el mercado local. Este es un factor cada vez más significativo, en parte alimentado por el blanqueo, con cifras elocuentes: de 1,7 mil millones de dólares que capturaron las compañías por emisión de ON en 2023, en 2024 seguramente se habrán de superar los 7 mil millones de dólares y esta dinámica podría sostenerse en 2025.

Más allá de estas sumas y restas de la oferta neta de divisas a favor del Central que se derivaría del hecho que los exportadores pasen a liquidar el 100% de sus operaciones en el mercado oficial de cambios (por la eliminación del “blend”), importa subrayar el conflicto de objetivos que se da alrededor de este instrumento: hay un trade off evidente, ya que continuar con el blend implicaría resignar posibilidades en el plano de la recuperación de reservas pero, por esa misma razón, se mantendría un control más firme sobre los agregados monetarios, porque el Central estaría emitiendo menos pesos por el factor externo.

En ese sentido, la eventual eliminación del blend sería también una movida destinada a plantar mojones en dirección a una salida “convencional” de política cambiaria y monetaria, dentro de referencias bimonetarias como Perú y Uruguay, aunque también un desafío de fuste, dado que el gobierno ha “dado de baja” instrumentos de regulación de la liquidez como las Leliqs (antes Lebacs). Necesitaría otros instrumentos para la “sintonía fina” de la política monetaria, aun computando el impacto del aumento de la demanda de dinero y el uso de otras herramientas, caso de los encajes. En esencia, eliminar el blend significaría retomar la prioridad por la recuperación de reservas aceptando que, en la transición, el gobierno tendría que ocuparse de controlar los agregados monetarios y/o darle un rol más activo al manejo de la tasa de interés.

Este escenario admite pasos intermedios, por ejemplo, empezando con un cambio de mix del blend, pasando los exportadores a liquidar 90% por el oficial y 10% por el CCL. Simultáneamente, podrían flexibilizarse las condiciones de la “restricción cruzada” y habilitarse cupos para aquellas empresas que tienen pendientes transferencias al exterior por dividendos. Con ese procedimiento, el gobierno testearía el comportamiento de la brecha cambiaria y el grado de equilibrio/desequilibrio en el mercado monetario. Hay quienes argumentan que no serían necesarios instrumentos especiales de regulación de los excesos de liquidez, ya que la demanda de dinero sería suficientemente firme como para mantener en equilibrio ese mercado. Con el mix de 90/10 podría testearse esa hipótesis, asumiendo que el incremento de la demanda de dinero puede no ser tan potente como en otras experiencias (primer año de la convertibilidad, en 1991), debido a que la economía en el presente no está tan desmonetizada: al tercer trimestre de 2024, el M2 se ubica en 7% del PIB, cuando en 1990 (previo al lanzamiento de la convertibilidad) era equivalente a 3,2% del PIB. Los “errores de cálculo” en la predicción de los equilibrios/desequilibrios del mercado monetario pueden ser costosos, ya que, eliminadas las Leliqs, para retirar excesos de liquidez habría que, o bien subir encajes bancarios, o bien apelar a la emisión de más Lecaps (con costo financiero a cargo del Tesoro), depositando en el Banco Central los pesos retirados del mercado.

Por el contrario, ratificar el “blend” para todo 2025 sería una toma de posición del gobierno frente a la encrucijada: se prefiere no emitir pesos aun cuando se trate de operaciones de compra de dólares en el mercado oficial, “secando la plaza” de moneda local, política que podría estar apuntando a un régimen monetario-cambiario distinto, en línea con la llamada “dolarización endógena”. Un esquema análogo al de países centroamericanos, en el que progresivamente contratos y cancelación de compromisos pasan a ser realizados en dólares. La dolarización endógena es consistente para resolver cuestiones transaccionales de la economía. Por caso, el campo argentino hace tiempo que ha sustituido al peso por la soja, como unidad de cuenta, medio de pago e incluso instrumento de ahorro. Sin embargo, el crecimiento de la economía también requiere del instrumento del crédito, y el bimonetarismo argentino tiene sus peculiaridades, porque se asienta sobre una economía que sigue siendo muy cerrada, con una reducida significación del comercio exterior sobre el PIB. Con la “dolarización endógena” podría plantearse un problema de “descalce de monedas”, asociado al hecho que los bancos presten dólares a agentes económicos que dependen del mercado interno y tienen ingresos en pesos. Ese descalce explica en parte la crisis de la convertibilidad, a principios de este siglo.

Países con alto grado de dolarización en los que el descalce de monedas no surge como un problema, caso de Panamá o El Salvador, tienen características muy diferentes a las de la Argentina. Por caso, mientras en nuestro país la suma de exportaciones e importaciones de bienes y servicios equivale al 27% del PIB, en Panamá ese ratio es del 90%. Por su parte, en el caso de El Salvador, el flujo de remesas (dólares enviados por migrantes a sus familiares en el país) equivale al 23% del PIB, un guarismo que, si se replicara en la Argentina, sería de 140 mil millones de dólares/año. Es evidente que no son situaciones comparables.

Más allá del camino elegido, en esta fase la decisión no sería impuesta por las circunstancias. Ocurre que las reservas líquidas han trepado del andarivel de 4 mil millones de dólares que registraban hasta agosto a un nivel que se aproxima a los 7 mil millones, cifra que incluso podría ampliarse en la medida en que depósitos y encajes en moneda extranjera mantengan la inercia ascendente de las últimas semanas. Para estimar las reservas líquidas, se resta a las reservas brutas el swap con China, créditos del BIS y el oro. No se trata de divisas propias del Central, pero a la gestión anterior le permitieron cumplir compromisos pese al rojo de las reservas netas, del orden de los 11,3 mil millones de dólares pocas semanas antes de fin de 2023. En el presente, reservas líquidas positivas que se acercan a los 7 mil millones de dólares coexisten con reservas netas negativas del orden de los 5,9 mil millones de dólares, incluyendo vencimientos de Bopreal.