En el contexto de un mercado argentino récord, la alegría es brasileña: las ventas de autos de Brasil en nuestro mercado representan cerca del 70% de las unidades vendidas.

2017 terminó como el segundo mejor año de ventas de autos 0km en la historia argentina. Sin embargo, pocos festejan. Los concesionarios hace tiempo que protestan por la carga impositiva del Gobierno y el “nulo margen de ganancia” que les otorgan las automotrices. Las fábricas locales, a su vez, lamentan la caída de la producción y de las exportaciones.

El modelo macrista exhibe el bienestar de una porción de la ciudadanía batiendo récords de viajes por el mundo y comprándole autos importados a las propias terminales, cuyas líneas de producción locales siguen dando para atrás. A nivel de las casas matrices de las empresas podrán estar chochos porque el intercambio con Brasil permite pasar los números del balance de una filial a la otra. Pero para los intereses nacionales no parece buen negocio delegar en el exterior divisas y horas-hombre e importar deudas.

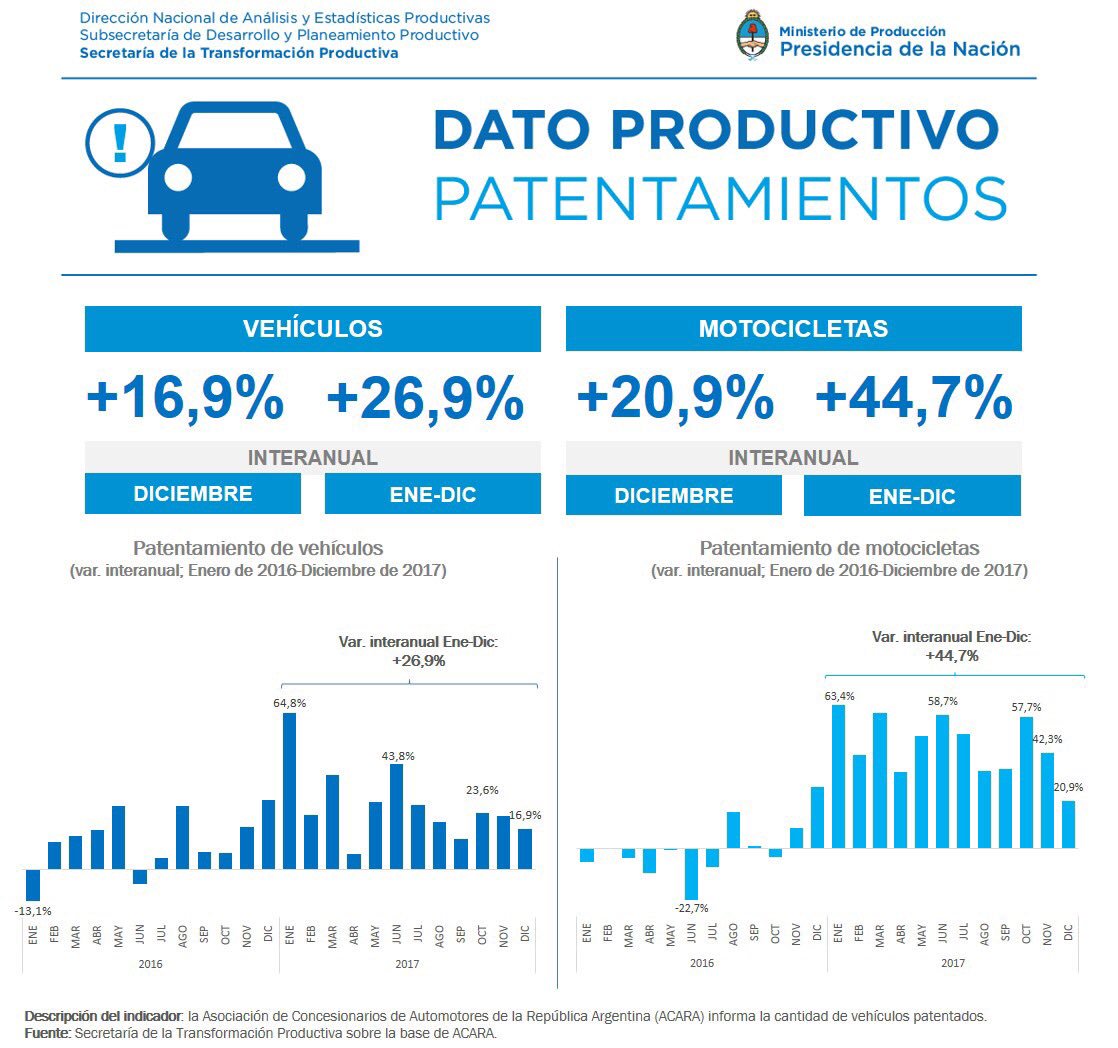

Las 900.942 unidades que la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) informó que se patentaron en 2017, que representan una mejora del 26,9 % en la comparación contra el 2016, contrastan con la caída interanual de 0,1% en la producción, que totalizó 472.158, de acuerdo a lo reportado por la Asociación de Fábricas de Automotores (Adefa).

El sesgo importador que consolidó la industria automotriz argentina en el 2do año de levantamiento del cepo cambiario trae consecuencias en la cuenta corriente del balance de pagos y en el nivel de empleo fabril. La paradoja es que se haya convertido en el efecto indeseado (para el interés naciona l) de un mercado con despachos a plaza de autos 0 km cercanos al récord.

Los concesionarios están eufóricos porque venden cada vez más, según la propia visión de Dante Álvarez, presidente de ACARA, quien expresó: “Finalmente superamos las 900.000 unidades, algo que se terminó convirtiendo en una meta impensada pero que el mismo mercado fue estableciendo como objetivo cuando veíamos mes a mes que la demanda era fuerte y sostenida”.

Después de haber logrado el 2do mejor registro detrás los 955.000 vehículos de 2013 ahora imaginan llegar al millón en 2018.

Por la mano contraria transita la actividad en el interior de las terminales. Registraron el cuarto año consecutivo de retroceso luego de que 2013 cerrara con una producción de 791.000 vehículos y aún más lejos del récord de 828.700 registrado en 2011.

De todos modos, compensaron el aletargamiento de sus líneas de producción con una entrega de unidades a los concesionarios de 883.802 unidades, que representan un incremento interanual del 22,5%, claro que únicamente 259.000 eran made in Argentina y el 70% restante llegó por container principalmente desde Brasil.

Para las empresas en sí significó una mera transferencia en los balances de filiales: lo que se fabricó en Brasil es lo que faltó en Argentina, lo cual dada la magnitud de cada uno de los mercados resultó una opción corporativa favorable.

A pesar de la asimetría, Brasil siguió siendo en 2017 por lejos el principal comprador de los vehículos argentinos, con unas 135.900 unidades, es decir un 64,8% de participación de las ventas externas, bastante por debajo de 80% histórico producto de la crisis que venía arrastrando el vecino país.

El repunte se debió a que en Brasil la venta de autos subió 9,23% en 2017 y se recuperó tras 4 años de caídas, con más de 2,23 millones de unidades comercializadas, informó la Federación de Distribuidores de Vehículos (Fenabrave).

El resultado que aún está lejos de las 3,8 millones de unidades vendidas en 2012, cuando el sector automotor registró su mejor año e incluyó a Brasil entre los cinco mayores mercados mundiales.

Rebaje productivo

Entre tanto, en diciembre las terminales automotrices trabajaron por estos lares un promedio de 14 días hábiles, 4 días menos respecto del último mes del año pasado, y produjeron 33.280 unidades, contemplando autos y comerciales livianos, lo cual sumado al receso por vacaciones en cuatro plantas industriales dio como resultado que el volumen de diciembre se ubicara 26,4% por debajo de las 45.228 unidades que se produjeron en noviembre anterior, y 17% por debajo de las 40.087 registradas en diciembre de 2016.

Los responsables de la conducción de las fábricas nacionales denunciaron falta de competitividad de los modelos locales debido a una despareja presión impositiva en los costos y a convenios laborales más onerosos que en otros países.

La quita del impuesto interno que empezó a regir para los autos que van de $550.000 a $1.200.000 obligó a las empresas a replantear la estrategia comercial y se registraron descuentos que llegaban al 12%. Pero los que están por debajo de esa franja, al revés, tuvieron leves aumentos.

Las primeras marcas en definir las nuevas listas de precios luego de trasladar el beneficio impositivo fueron Toyota, Subaru, Isuzu y Mitsubishi.

Ford redujo los valores de los modelos que estaban impactados por ese gravamen entre 8% y 9%. Volkswagen lo hizo en el orden del 7% mientras que Mercedes-Benz por debajo de 5%. Hyundai completó su nueva escala de precios, con los modelos que faltaban y los descuentos de la automotriz coreana van del 8% a más del 11%, según publica ámbito.com.

También BMW difundió su lista de precios pero los valores de los 0km alemanes se mantienen en dólares en los niveles que regían en diciembre. La explicación de esta decisión tiene que ver con una necesidad de recuperar rentabilidad.

A más tardar la semana próxima, las automotrices que aún no fijaron los nuevos precios los darán a conocer. Están considerando la suba del dólar, que licúa las rebajas en dólares cuando las listas se pasan a pesos.

Más allá de todo, en las concesionarias son optimistas. “Por la suba del dólar más la quita del impuesto que se está trasladando a los precios, enero va a ser un mes muy bueno por una mayor demanda”, señaló a ámbito.com Hernán Dietrich, CEO del Grupo Diet rich, y hermano del ministro de Transporte, Guillo.

Pero en cuanto a la integración regional, la pérdida se asumió de este lado de la frontera, con menos trabajo y menos divisas por la caída de la participación de la producción nacional en las ventas totales, las cuales con las cifras de Adefa se ubicaron en un 29,3% frente a la referencia histórica de 50 y 50 con los importados.