La billetera digital belo anunció el lanzamiento de rendimientos diarios en ARGt para el 100% de sus usuarios, con una tasa que rinde hasta 25% anual. Todos los usuarios que usan belo a diario para cobrar del exterior, pagar o transferir, ahora podrán hacer rendir su saldo de forma automática y sin cambiar la manera en que ya operan.

A partir de este lanzamiento tus pesos se convierten automáticamente en ARGt, una moneda estable atada 1:1 al peso argentino que habilita la generación de rendimientos diarios sin topes ni montos máximos. Para el usuario la operatoria es la misma de siempre: el saldo puede utilizarse en cualquier momento, mientras empieza a generar rendimiento en segundo plano.

“Queremos que la plata de nuestros usuarios no esté quieta nunca. En un país donde cada peso suma decidimos que el saldo en belo empiece a rendir automáticamente, sin trámites ni decisiones complejas, para que cualquier persona acceda a un rendimiento que hasta ahora estaba reservado a quienes tenían productos financieros más sofisticados”, afirmó Manuel Beaudroit, CEO y cofundador de belo.

La tasa inicial está sujeta a actualizaciones de mercado y las ganancias se acreditan cada día hábil directamente en la cuenta del usuario. El dinero permanece 100% líquido, por lo que puede usarse en cualquier momento para pagar con QR, con la tarjeta belo Mastercard, pagar servicios, realizar transferencias o enviar dinero sin plazos ni bloqueos.

La funcionalidad se desplegó de forma gradual durante diciembre y ya se encuentra activa para todos los usuarios de la app. Al momento de realizar un pago o una transferencia, la conversión se realiza de manera automática y siempre a valor 1:1.

“Estamos sumando funcionalidades que responden a usos reales del día a día como cobrar, pagar, viajar o manejar el saldo sin fricciones. Los rendimientos en ARGt son parte de ese camino, junto con otras herramientas que lanzamos en diciembre para que belo sea cada vez más útil en la vida cotidiana”, sumó Beaudroit.

Más que rendimiento, un ecosistema pensado para usar la plata mejor

El lanzamiento se integra a una estrategia ambiciosa de belo de que el dinero rinda y sirva para resolver gastos del día a día, especialmente los vinculados al viaje y el ocio, dos categorías que vienen creciendo entre los usuarios. En ese sentido, la fintech potenció belo Travel, su plataforma de turismo que permite reservar hospedajes con descuentos de hasta 65%, además de pagar con dólares o stablecoins para optimizar costos frente a impuestos locales.

Además, sumó un paquete de beneficios exclusivos para viajeros, especialmente relevante de cara a la temporada alta y al próximo Mundial:

AXA Assistance: tarifas diferenciales en asistencia al viajero

Civitatis: descuentos en tours y experiencias en todo el mundo

Visa Travel: 10% OFF en la gestión de visas para EE.UU. Radical Storage: 10% OFF para guardar equipaje en destinos internacionales

“Pensamos belo como una billetera que además de permitir mover tu dinero con facilidad en cualquier parte del mundo también lo haga rendir. Porque viajar, planificar experiencias y manejar gastos en el exterior tiene que ser más simple, eficiente y sin perder valor en el camino”, concluyó Beaudroit.

Aunque el Banco Central describió un escenario de “pax cambiaria” en enero, la flexibilización parcial del cepo cambiario habilitada en abril del año pasado derivó en una masiva compra de dólares por parte de personas y empresas, con usos concretos y trazables. Viajes, pagos de deuda, cancelación de pasivos externos y consumos con tarjeta en moneda extranjera concentraron el grueso de una salida de divisas que alcanzó niveles récord y fue financiada por el superávit comercial y el endeudamiento público y privado.

La liberalización parcial del mercado cambiario marcó un punto de inflexión en la dinámica de dolarización de la economía argentina. Desde entonces, la demanda de billetes verdes se aceleró y dejó al descubierto estrategias claras tanto de individuos como de empresas sobre el destino de esas divisas, según surge de los datos oficiales del Banco Central.

Dolarización acelerada tras el levantamiento parcial del cepo

La salida de divisas se intensificó a partir de abril del año pasado, luego del levantamiento parcial del cepo cambiario. Ese proceso fue financiado por dos pilares centrales: el superávit comercial y la toma de deuda, tanto pública —a través del FMI, otros organismos internacionales y bancos— como privada.

En diciembre, la compra de dólares por parte de las personas humanas se aceleró de manera significativa respecto de noviembre. Según el Banco Central, 1,5 millón de personas realizaron compras brutas de billetes por USD 2.186 millones, mientras que 670.000 personas vendieron dólares por USD 477 millones.

Este comportamiento consolidó una tendencia de dolarización de carteras que ya se había manifestado con fuerza en los meses previos y que explica, en parte, el elevado volumen de salida de divisas registrado a lo largo del año.

Un dato clave del balance cambiario es que la salida de divisas del sector privado “sin fines específicos” alcanzó en 2025 un récord neto de USD 32.340 millones, el nivel más alto desde el inicio de la serie estadística del Banco Central en 2003. Se trata de un indicador que refleja la magnitud del proceso de formación de activos en moneda extranjera, aunque con matices relevantes sobre su uso final.

Viajes, turismo y pagos de intereses: los principales destinos

El desglose de los egresos muestra con claridad en qué se utilizaron los dólares adquiridos tras la flexibilización cambiaria. La salida neta por viajes, pasajes y turismo superó los USD 10.000 millones durante el último año, convirtiéndose en uno de los principales factores de presión sobre la cuenta de servicios.

A ese monto se sumó otro flujo de magnitud similar correspondiente a pagos de intereses, tanto del sector público como del privado, lo que refuerza el peso del endeudamiento externo en la dinámica cambiaria.

Desde el Banco Central aclararon que no toda la compra de dólares implica necesariamente formación de activos externos. Una parte relevante de los fondos adquiridos y registrados en la cuenta de billetes permanece depositada en cuentas locales en moneda extranjera y se utiliza para cancelar consumos con tarjetas en dólares, lo que atenúa su impacto directo sobre la salida efectiva de capitales.

“Una ventaja de estas operatorias es que parte de los fondos adquiridos y registrados en la cuenta billetes quedan depositados en cuentas locales y son utilizados para la cancelación de consumos con tarjetas en moneda extranjera”, explicaron desde la autoridad monetaria.

Empresas, pasivos externos y un uso financiero de las divisas

En el caso de las empresas, el destino de los dólares también aparece claramente definido. Según el balance cambiario, una parte de los egresos fue destinada a la cancelación de pasivos con el exterior, incluyendo pagos de deuda comercial y financiera externa, así como utilidades y dividendos.

Este comportamiento refleja una estrategia defensiva frente a la volatilidad histórica del mercado cambiario argentino: reducir exposición externa, normalizar balances y cubrir compromisos en moneda dura aprovechando la ventana de acceso al mercado oficial.

De este modo, la fuerte salida de divisas observada tras la apertura parcial del cepo no respondió a un fenómeno difuso o especulativo, sino a decisiones concretas vinculadas al consumo externo, el turismo, el servicio de la deuda y la administración financiera de empresas y hogares.

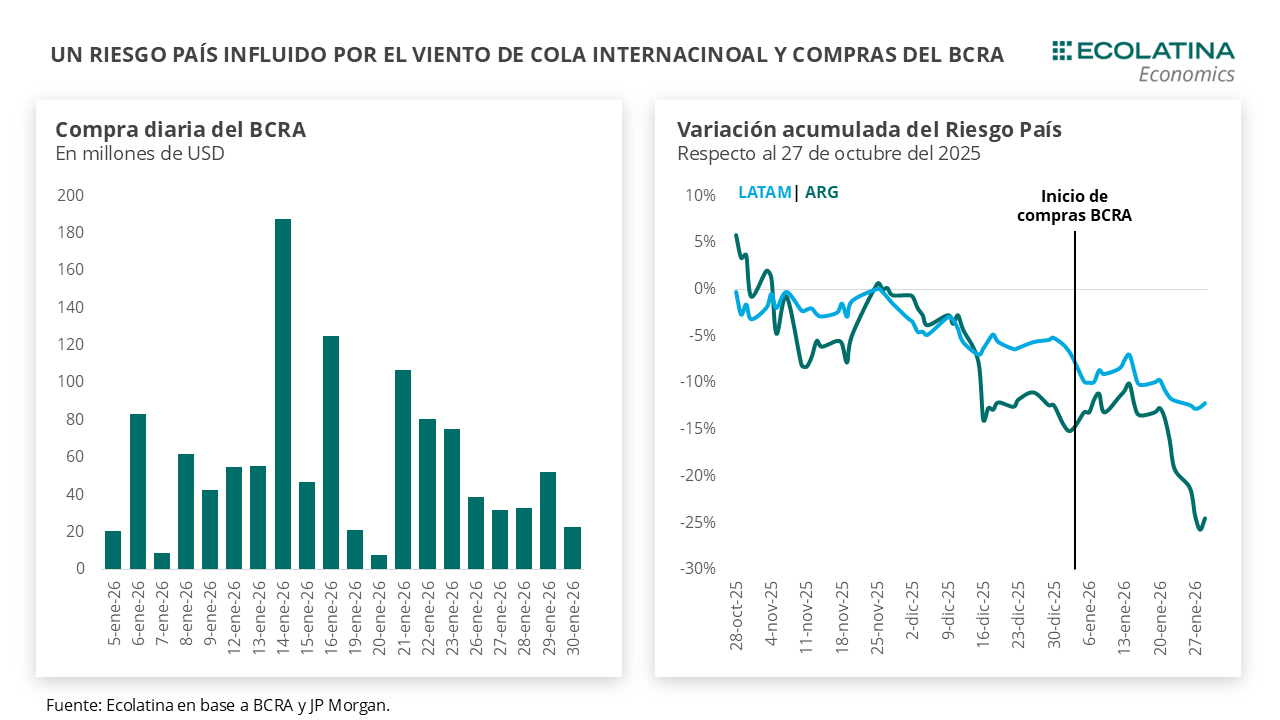

Según la consultora Ecolatina con el sostenimiento de las compras, el BCRA finalizó enero sumando USD 1.158 M en el mercado. Producto de esto y el viento de cola internacional, el riesgo país quebró los 500 puntos básicos en la semana y alcanzó el nivel más bajo desde el 2018. Como contrapartida de las compras, la inyección de pesos trajo alivio al mercado local, contribuyendo a la normalización de las tasas de interés y allanando el terreno para que Finanzas alcance un holgado rollover (124%) en la semana.

La estrategia monetaria es un Central expansivo y un Tesoro contractivo. Mientras el BCRA inyecta pesos en el mercado principalmente mediante la recomposición de reservas, el Tesoro los retira mediante el superávit fiscal y las licitaciones. Como resultado, el esquema monetario se desarrolla en un contexto de liquidez en pesos estrecha, buscando evitar presiones bajistas en la tasa de interés y presiones adicionales en el mercado cambiario en un contexto del BCRA demandando. Para que este equilibrio monetario transitorio sea sostenible, una condición necesaria es que el esquema cambiario se perciba sostenible y evite sobresaltos en las expectativas de devaluación.

La semana mantuvo el statu quo observado en enero. El tipo de cambio se deslizó al alza y el dólar spot cerró hoy $1.447, aumentando 1,0% respecto al cierre del viernes pasado. De todas formas, la cotización de la divisa se mantiene estable en un 8% por debajo del techo de la banda, ampliando la distancia desde la reformulación del deslizamiento del 1% mensual por la inflación pasada (T-2). Por caso, durante el primer mes del año en promedio el dólar se ubicó 6,7% por debajo del techo, el valor más elevado desde agosto del 2025 (previo al rally electoral).

Por su parte, el BCRAsostuvo las comprasen el mercado. Durante la semana, la autoridad monetaria acumuló divisas por USD 179 M, sosteniendo de esta forma veinte ruedas consecutivas de compras en el MULC, y sumando USD 1.158 M durante el primer mes del relanzamiento del programa bajo el marco de la Fase de Re-monetización.

Como consecuencia, el Riesgo País cayó al nivel más bajo desde el 2018 al romper la barrera de los 500 puntos en la semana. Detrás de esta reducción, se encuentran factores internacionales jugando a favor, con un dólar internacional más débil y un mayor apetito por deuda emergente, que viene reduciendo la prima de riesgo de este segmento y en particular de los países vecinos. No obstante, la sostenida recomposición de reservas del BCRA influyó positivamente en el Riesgo País, algo que venía demandando el mercado y que, pese a ciertas dudas tras el anuncio oficial, empezó a tornarse creíble producto del compromiso que viene mostrando el Central en esta materia.

En los últimos informes, venimos mencionando los drivers detrás del desempeño del BCRA en el MULC. Retomando, durante enero comenzó a normalizarse la liquidación del sector agropecuario producto del ingreso de la cosecha fina y, ligado al ciclo del agro (y un esquema cambiario más creíble), un repunte de los préstamos en dólares; al tiempo que la colocación de Obligaciones Negociables en dólares por parte de las empresas continuó su marcha (sumado al remanente a liquidar en el MULC por emisiones previas). Asimismo, con la ganancia de credibilidad del esquema cambiario la presión dolarizadora electoral fue estabilizándose, lo que reforzó el efecto positivo que trae el primer mes del año cuando la demanda de pesos es más elevada por factores estacionales (aunque en menor medida que diciembre).

No obstante, esto último convive con un Central otorgando cobertura en el mercado secundario. Aunque de una forma más errática, las compras realizadas por parte de la autoridad monetaria tuvieron como contrapartida un aumento de la oferta de instrumentos dólar linked en el mercado secundario, coordinada con licitaciones ad hoc de Finanzas para instrumentos atados al dólar oficial. En este sentido, luego de un volumen inusualmente alto durante la primera quincena, la última semana volvió a evidenciarse un aumento en la negociación de dólar linked (en particular aquella con vencimiento a febrero), lo que indicaría presencia oficial en el mercado. Por ende, el Central estaría ofreciendo cobertura cambiaria para los pesos emitidos mediante las compras de divisas.

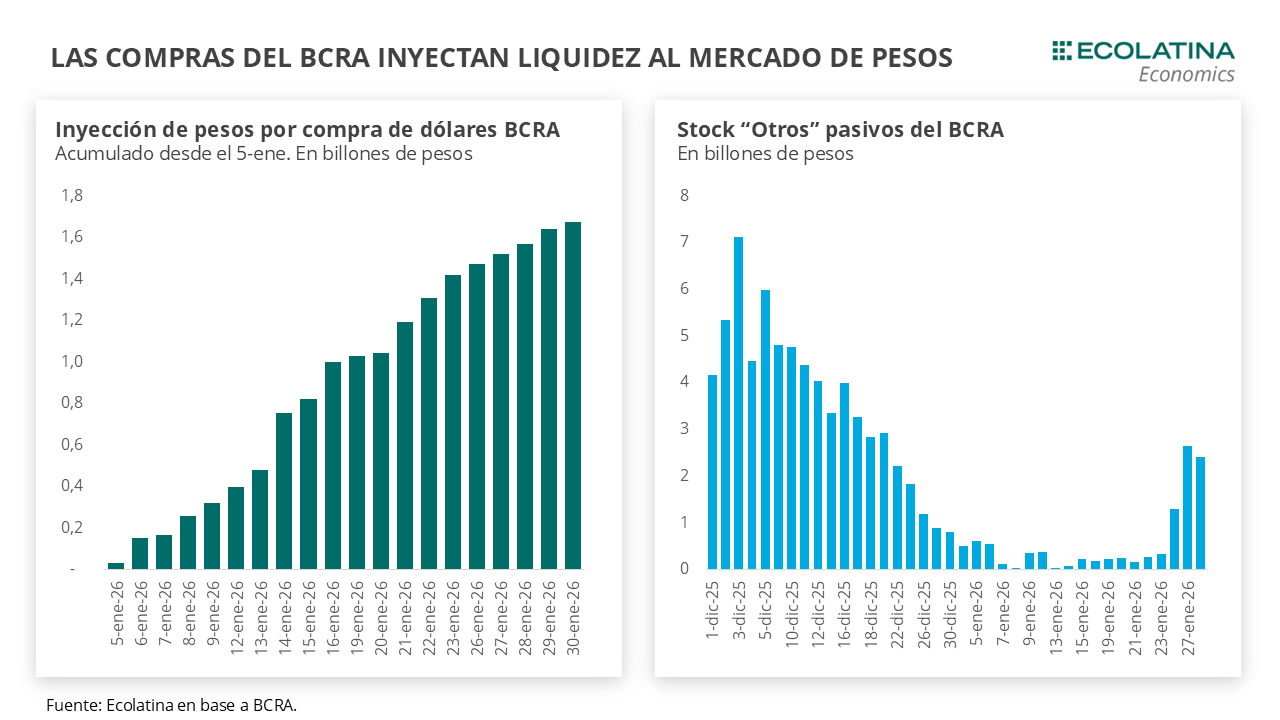

Otra consecuencia de las compras del BCRA fue la lenta normalización de la liquidez en pesos y la moderación de la tasa de interés. Desde el inicio de las compras, el Central lleva inyectado al mercado $1,7 bn, equivalente al 3,9% de la base monetaria previo al inicio del proceso, la cual se suma a intervenciones puntuales en el mercado secundario para proveer de liquidez. Sin embargo, buena parte de este abastecimiento de pesos refluyó nuevamente al Central, mediante un crecimiento de los encajes (+$1,7 bn al 26-ene) y la absorción en la ventanilla de simultáneas que disparó el stock de “Otros” pasivos al orden de los $2,5 bn en las últimas tres jornadas con datos disponibles (28-ene último dato).

Reflejando este hecho, Finanzas obtuvo un rollover de 124% en la semana. Frente a vencimientos por aproximadamente $8,3 bn, el Tesoro adjudicó $10,34 bn (sobre ofertas totales por $11,17 bn). Del total adjudicado, cerca del 67% se concentró en instrumentos a tasa fija capitalizable (LECAP/BONCAP), con vencimientos entre marzo de 2026 y enero de 2027, y TEMs en torno al 2,5–3%, destacándose la S16M6, que absorbió casi la mitad del monto colocado a tasa fija. Por su parte, los instrumentos CER explicaron alrededor del 24% de la colocación, con vencimientos que se extendieron hasta junio de 2028 y TIREAs entre 7,8% y 8,8%, mostrando demanda sostenida por cobertura inflacionaria. El instrumento TAMAR concentró cerca del 7% del total adjudicado, con un margen de corte del 6,24%, mientras que la demanda por dólar linked fue acotada, con una colocación de apenas $0,1 billones en la D30A6 a una TIREA del 6,0%.

Como consecuencia, el Tesoro absorbió cerca de $2 bn que le permitirán eventualmente comprar divisas al Central de cara a los vencimientos con el FMI. El stock de dólares del Tesoro en el BCRA se ubica en USD 150 M, los cuales son insuficientes para los vencimientos brutos cercanos los USD 100 M con Organismos Internacionales y los cerca de USD 850 M que enfrentará con el Fondo la próxima semana. Tras la licitación, los depósitos en pesos rondarán los $4,3 bn, lo que deja las cuentas en una posición más holgadas luego de lo que entendemos serán las compras de al menos USD 800 M al Central (equivalente a $1,2 bn) para afrontar los vencimientos en moneda dura.

Por ende, la estrategiamonetaria es un Central expansivo y un Tesoro contractivo. Mientras el BCRA inyecta pesos en el mercado principalmente mediante la recomposición de reservas (e intervenciones puntuales en el mercado secundario), el Tesoro los retira mediante el superávit fiscal y las licitaciones. Como resultado, el esquema monetario se desarrolla en un contexto de liquidez en pesos estrecha, buscando evitar presiones bajistas en la tasa de interés y presiones adicionales en el mercado cambiario en un contexto del BCRA demandando. Para que este equilibrio monetario transitorio sea sostenible, una condición necesaria es que el esquema cambiario se perciba sostenible y evite sobresaltos en las expectativas de devaluación.

Leve suba del dólar oficial

El tipo de cambio spot finalizó en $1.447, ubicándose 1,0% por encima de la cotización del viernes anterior y 8,1% por debajo del techo de la banda. Por otro lado, el BCRA compró USD 179 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrían vuelto a terreno positivo por USD 100 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.465) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs aumentó levemente 0,1% ($1.489) y, por el contrario, el MEP operado con AL30 cayó 0,3% ($1.465) y el dólar blue bajó 1,0% ($1.470). De esta forma, la brecha promedio finalizó en la zona del 2%.

Los futuros de dólar bajan

Los contratos a futuro del dólar finalizaron a la baja. En detalle, los contratos con vencimiento entre febrero a abril se mantuvieron estables y aquellos con vencimiento desde mayo 2026 bajaron 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +2,1%, +4,7% y +7,0% para febrero, marzo y abril, respectivamente.

El dólar blue cedió otros $5 y cerró a $1.450 para la compra y a $1.470 para la venta, según los operadores de la city porteña.

En la semana, la divisa paralela cayó $15 (-1%) y acumuló una baja mensual de $60 (-3,9%). De esta manera, anotó su mayor baja desde abril de 2025.

En el segmento mayorista, que es la referencia del mercado, el dólar cerró a $1.447 para la venta.

El dólar CCL cerró a $1.501,34 y la brecha con el dólar oficial se posiciona en el 3.8%.

El dólar MEP cerró a $1.462,39 y la brecha con el dólar oficial es de 1.1%.

El dólar tarjeta o turista, equivalente al dólar oficial minorista más un recargo del 30% deducible del Impuesto a las Ganancias, se posiciona en $1.904,50.

El dólar cripto o dólar Bitcoin cerró a $1.502,17, según Bitso.

Bitcoin, la criptomoneda más popular del mercado, cerró en los u$s83.881, según Binance.

El Ministerio de Economía dispuso la emisión y ampliación de una batería de Letras del Tesoro y un bono en pesos por montos que superan los $20 billones, junto con instrumentos vinculados al dólar por hasta USD 3.500 millones, en el marco del programa financiero 2026. La decisión fue formalizada mediante la Resolución Conjunta 6/2026 de las secretarías de Finanzas y de Hacienda, publicada este jueves en el Boletín Oficial, y completa la licitación por efectivo realizada el pasado 28 de enero en la Ciudad de Buenos Aires.

La medida se encuadra en las autorizaciones otorgadas por la Ley 27.798 de Presupuesto General de la Administración Nacional para el ejercicio 2026 y por la Ley 24.156 de Administración Financiera, y habilita tanto nuevas emisiones como ampliaciones de instrumentos ya vigentes, con vencimientos concentrados entre marzo de 2026 y enero de 2027.

Emisiones en pesos: letras capitalizables y ajustadas por CER

La resolución dispone, en primer término, la emisión de dos Letras del Tesoro Nacional capitalizables en pesos, ambas colocadas mediante licitación el 28 de enero y con fecha de emisión el 30 de enero de 2026. La primera vence el 16 de marzo de 2026 y podrá alcanzar hasta $5 billones de valor nominal original, mientras que la segunda tiene vencimiento el 31 de julio de 2026, por un monto máximo idéntico.

En ambos casos, los instrumentos se emiten a la par, amortizan íntegramente al vencimiento y devengan intereses a una tasa efectiva mensual capitalizable, que será definida en el proceso licitatorio. La normativa establece una denominación mínima de $1, negociación en A3 Mercados SA y en bolsas y mercados de valores del país, y exenciones impositivas conforme la legislación vigente.

A su vez, el Ministerio de Economía autorizó la emisión de una Letra del Tesoro en pesos ajustada por CER a descuento, con vencimiento el 31 de julio de 2026, por hasta $5,2 billones. El capital se actualizará según el Coeficiente de Estabilización de Referencia (CER), conforme al decreto 214/2002, y el precio de emisión será determinado en la licitación. La Oficina Nacional de Crédito Público actuará como agente de cálculo, y la amortización será íntegra al vencimiento.

Estas emisiones se inscriben dentro del límite previsto en el artículo 45 de la Ley 27.798, que autoriza la colocación de Letras del Tesoro a ser reembolsadas dentro del mismo ejercicio financiero.

Ampliaciones: instrumentos atados al dólar, tasa TAMAR y vencimientos 2026

Además de las nuevas emisiones, la resolución dispone la ampliación de varias Letras del Tesoro previamente emitidas, todas ellas también licitadas el 28 de enero. Entre ellas se destaca la Letra vinculada al dólar estadounidense cero cupón, con vencimiento el 30 de abril de 2026, cuya ampliación podrá alcanzar hasta USD 3.500 millones.

En paralelo, se amplía la Letra del Tesoro en pesos a tasa TAMAR, con vencimiento el 31 de agosto de 2026, por hasta $4,7 billones, así como dos instrumentos con vencimiento el 30 de noviembre de 2026: una Letra capitalizable en pesos por hasta $5 billones y otra Letra en pesos ajustada por CER a descuento por hasta $5,2 billones.

Todas estas ampliaciones se realizan conforme a las normas de procedimiento para la colocación de instrumentos de deuda pública aprobadas por la Resolución Conjunta 9/2019, y se encuentran dentro de los límites establecidos en la planilla anexa al artículo 44 de la Ley de Presupuesto 2026, que habilita operaciones de crédito público con vencimientos en ejercicios futuros.

Bono 2027: imputación presupuestaria y nueva ampliación

La Resolución Conjunta 6/2026 también alcanza al Bono del Tesoro Nacional capitalizable en pesos con vencimiento el 15 de enero de 2027. En este caso, el Gobierno dispuso imputar a las autorizaciones presupuestarias del ejercicio 2026 el monto ya emitido y no colocado, que asciende a $614.788.232.482 de valor nominal original.

Adicionalmente, se autorizó la ampliación de dicho bono por hasta $3,6 billones, a ser colocados mediante licitación y bajo las normas de procedimiento vigentes. La medida faculta a distintas áreas de la Oficina Nacional de Crédito Público y de la estructura de administración de la deuda a instrumentar las operaciones necesarias para su implementación.

Según los considerandos, estas operaciones se encuentran dentro de los márgenes legales establecidos y cuentan con la intervención del servicio jurídico permanente del Ministerio de Economía. La resolución entra en vigencia a partir de su dictado, el 28 de enero de 2026, y fue firmada por Alejandro Daniel Lew y Carlos Jorge Guberman, en representación de las secretarías de Finanzas y de Hacienda.

AXA Assistance: tarifas diferenciales en asistencia al viajero

AXA Assistance: tarifas diferenciales en asistencia al viajero