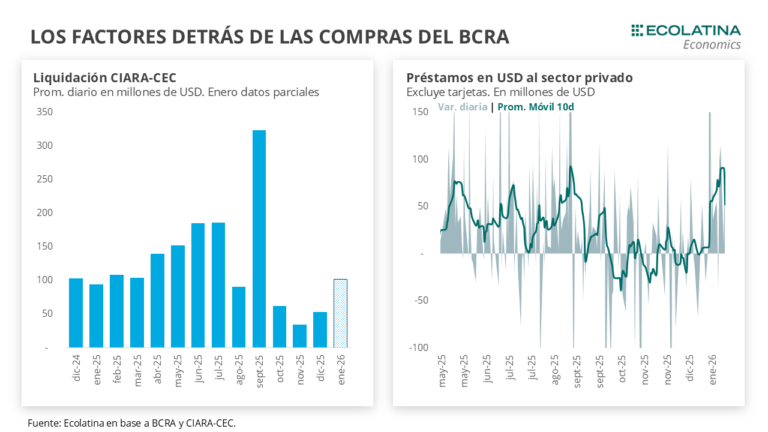

El Banco Central de la República Argentina (BCRA) acumuló USD 978 millones en compras de divisas en lo que va de enero, impulsado por una mayor liquidación del sector agropecuario, un fuerte repunte del crédito en dólares al sector privado y colocaciones de deuda corporativa. Según un informe de la consultora Ecolatina, de mantenerse el ritmo actual, la autoridad monetaria podría cerrar el mes con un saldo comprador cercano a los USD 1.300 millones, en un contexto de remonetización de la economía y recomposición gradual de reservas.

El proceso se desarrolla en un escenario de volatilidad financiera moderada, con un tipo de cambio oficial que cerró en $1.433, apenas 0,2% por encima del viernes previo y 8,5% por debajo del techo de la banda, mientras el Riesgo País descendió a 546 puntos básicos, el nivel más bajo desde mediados de 2018.

Más oferta de dólares: agro, crédito en USD y emisiones corporativas

De acuerdo con Ecolatina, detrás de las compras sostenidas del BCRA se encuentra una aceleración de la oferta de divisas comerciales y financieras. En primer lugar, comenzó a intensificarse la liquidación del sector agropecuario, con un ritmo que se ubicaría por encima de los USD 100 millones diarios a partir de enero, frente a USD 53 millones en diciembre de 2025 y USD 35 millones en noviembre de 2025.

A este flujo se sumó un fuerte crecimiento del crédito en dólares al sector privado. Los préstamos en moneda extranjera —excluyendo tarjetas— aumentaron USD 985 millones en lo que va del mes, cortando una racha de tres meses consecutivos de caída, con un ritmo promedio diario cercano a USD 75 millones.

En paralelo, la emisión de Obligaciones Negociables en dólares continuó a paso firme, con colocaciones cercanas a USD 1.200 millones en los últimos diez días. Según datos presentados por el BCRA, entre octubre de 2024 y el 14 de enero de 2025 se emitieron USD 6.400 millones, aunque solo USD 2.800 millones fueron efectivamente liquidados en el mercado, quedando un remanente de USD 3.600 millones, de los cuales USD 1.300 millones se destinarían al pago de vencimientos de deuda.

Tesoro, FMI y recomposición de reservas: el rol clave del Central

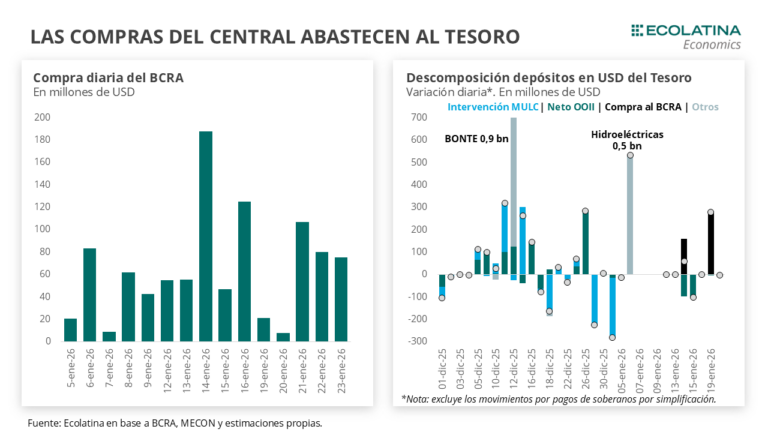

Otro factor central fue la demanda de divisas del Tesoro Nacional, que dejó de vender dólares en el mercado y pasó a comprarlos directamente al BCRA. En concreto, el 7 de enero adquirió USD 2.319 millones para el pago de cupones, mientras que el 14 y el 20 de enero compró USD 158 millones y USD 279 millones, respectivamente, para afrontar vencimientos con Organismos Internacionales.

La dinámica continuará en las próximas semanas, dado que Argentina enfrenta vencimientos con el FMI por cerca de USD 850 millones en la primera semana de febrero, en el marco de la segunda revisión del programa vigente, postergada desde noviembre. Según Ecolatina, el equipo económico deberá solicitar un waiver por el incumplimiento de la meta de acumulación de reservas, que sería aprobado y habilitaría un desembolso de USD 1.000 millones.

En este contexto, las compras del BCRA resultaron determinantes para cubrir las necesidades de dólares del sector público. De los USD 3.000 millones ingresados al Central por el REPO con bancos internacionales el 8 de enero, USD 2.320 millones fueron girados al Tesoro para el pago de cupones y USD 440 millones se destinarían a compromisos con organismos. Sumando el vencimiento con el FMI, el balance arroja una estrechez de divisas que fue compensada por las compras netas del BCRA en el mercado.

Remonetización, tasas y estabilidad cambiaria

Ecolatina subraya que el programa de compras del Central está remonetizando una economía con liquidez en pesos reducida. Las tasas de interés se estabilizaron en niveles más elevados, con rangos de 35% a 45% TNA para tasas pasivas y activas, respectivamente, en un contexto de mayor nominalidad tras la sorpresa inflacionaria de diciembre.

La liquidez bancaria sigue estrecha, reflejada en la baja absorción monetaria del BCRA ($0,2 billones el 21 de enero, frente a $4 billones a fines de noviembre), mientras que las compras de divisas se convirtieron en la principal fuente de inyección monetaria, con $1,4 billones volcados al sistema, equivalentes al 3,3% de la Base Monetaria previa.

En el frente cambiario, la brecha promedio se estabilizó en torno al 3%, con movimientos mixtos: el dólar minorista cerró en $1.455, el MEP en $1.468, el CCL en $1.486 y el blue en $1.485. A su vez, los futuros de dólar retrocedieron, con bajas de hasta 0,8% en los contratos más largos y devaluaciones implícitas de 0,7% para enero, 3,1% para febrero y 5,8% para marzo.

Reservas, Riesgo País y acceso al financiamiento

Hacia adelante, la consultora señala que la Cuenta Financiera será clave durante 2026, combinando emisiones privadas, posibles colocaciones provinciales y continuidad del programa de compras del BCRA. El objetivo estratégico es llegar a julio con un Riesgo País compatible con el retorno del Tesoro a los mercados internacionales, en un contexto de vencimientos por USD 4.400 millones en bonos soberanos.

En ese marco, la recomposición de reservas, la remonetización gradual y un esquema cambiario creíble aparecen como pilares para descomprimir las necesidades de financiamiento y sostener la estabilidad macroeconómica en los próximos meses.

Con la llegada del verano, Brasil se consolida una vez más como uno de los destinos predilectos de los argentinos. En este contexto, el sistema PIX —método de pago instantáneo creado por el Banco Central de Brasil que permite transferencias inmediatas mediante códigos QR— se ha vuelto indispensable por su rapidez y por eliminar la necesidad de llevar efectivo.

Sin embargo, la masificación de estas herramientas digitales exige una mayor cultura de prevención. Según la quinta edición del GP Insight de Global Processing, las transacciones internacionales con tarjetas prepagas crecieron un 190 % en el primer semestre de 2025 frente al mismo período de 2024, lo que refleja una digitalización acelerada que debe ir acompañada de seguridad.

“Pagar con PIX de forma simple y conveniente es una ventaja competitiva enorme para los turistas argentinos, pero la seguridad es un compromiso compartido. Nuestra tecnología protege el dinero, pero el usuario debe estar atento a su entorno digital”, destaca Daniel Conte, country manager de Prex Argentina.

Frente a este escenario, Prex, la billetera digital que permite pagar directamente con PIX desde su aplicación, comparte una guía esencial para que los viajeros disfruten sin contratiempos:

Verificar el monto que aparece en pantalla antes de autorizar el pago. En caso de que no figure correctamente o la pantalla tenga daños, se recomienda anular la operación.

Si se va a pagar con PIX en Brasil, es bueno recordar que PIX no solicita información confidencial por mensaje ni llamada, además de que la entidad oficial no pide claves.

No entregar nunca las tarjetas de crédito o débito a terceros.

Realizar personalmente el pago con el celular o plástico en el dispositivo correspondiente.

Activar las notificaciones para recibir alertas por movimientos.

Al utilizar Prex para operar con PIX, los usuarios evitan los recargos por compras internacionales en otras divisas y la incertidumbre del tipo de cambio, facilitando una experiencia de gasto transparente y 100% digital.

En este contexto, la educación financiera y la prevención son claves para que la experiencia sea positiva y segura.

Las tarjetas prepago suelen recomendarse con frecuencia, pero rara vez se explica por qué realmente son convenientes y en qué situaciones superan a las tarjetas bancarias tradicionales. Este material está orientado a quienes quieren entender cómo pagar en internet de forma simple, segura y sin riesgos innecesarios.

Tarjetas virtuales en 2026: tarjetas de débito, crédito y prepago

Una tarjeta virtual es una forma de emisión, no un tipo de producto financiero. En esencia, cualquier tarjeta virtual es un conjunto de información de pago que existe únicamente en formato digital. Sin embargo, estas tarjetas se diferencian entre sí de la misma manera que se diferencian todas las tarjetas bancarias estándar. La diferencia se basa en el modelo mediante el cual se accede al dinero. En 2026 existen tres modelos básicos. Veámoslos.

La tarjeta virtual de débito está vinculada a una cuenta bancaria. Cuando pagás con este tipo de tarjeta en internet, en la práctica autorizás al servicio a operar con los fondos de tu cuenta. Sí, por lo general existen límites, pero la cuenta igualmente participa en la operación.

La tarjeta virtual de crédito utiliza dinero del banco. Esto resulta conveniente en situaciones donde se requiere una confirmación de pago, por ejemplo, al realizar una reserva. Pero para suscripciones habituales y compras corrientes implica condiciones adicionales, el registro de una deuda y el control por parte del banco.

La tarjeta prepago funciona de otra manera. Primero se cargan fondos en la tarjeta y solo ese monto puede gastarse. Ni la cuenta bancaria ni un crédito participan en la operación. Por eso, este tipo de tarjetas se utilizan con frecuencia específicamente para pagos en internet, donde los débitos pueden ser recurrentes o no siempre claros de antemano, y donde el riesgo de convertirse en víctima de estafadores es un poco mayor.

Tarjetas prepago: por qué son la opción más segura para pagos y compras online

La principal característica de una tarjeta prepago es que limita el acceso al dinero. La tarjeta simplemente no puede gastar más de lo que tiene cargado.

Si un servicio intenta debitar de más, el pago no se procesa. Si los datos de la tarjeta se filtran en algún lugar, solo queda en riesgo el saldo disponible en la tarjeta, y no toda la cuenta. Si una suscripción se cancela con demora, la tarjeta no permite débitos por encima del balance. Sin desventajas, sin créditos, sin sorpresas en forma de cargos inesperados. Por eso las tarjetas prepago se eligen cada vez más para suscripciones, pruebas de servicios y compras en plataformas extranjeras.

Tarjetas prepago: cómo elegir una solución confiable

Sin embargo, la seguridad de una tarjeta prepago depende directamente del proveedor. En este punto es importante no dejarse llevar por promesas de “anonimato” o “acceso instantáneo sin verificaciones”. Un servicio de pagos confiable siempre opera dentro del marco legal.

La licencia es un indicador básico de que el proveedor está sujeto a la regulación financiera y asume responsabilidad frente a los usuarios. Estas licencias son emitidas por reguladores como el Banco Central del país donde la empresa está registrada. En el sitio web del proveedor suele haber una sección llamada “Regulación”, “Sobre nosotros” o “Información legal”, donde se indica explícitamente: licencia de dinero electrónico o licencia de institución de pago, con su número y un enlace al regulador correspondiente.

Además, el proveedor debe contar obligatoriamente con PCI DSS. No se trata de una licencia, sino de un estándar internacional de seguridad que regula cómo la empresa procesa y almacena los datos de las tarjetas bancarias. PCI DSS demuestra que los números de tarjeta, los datos de pago y los accesos están protegidos a nivel técnico. Por lo general, esta información figura en el sitio web en secciones como Security, Compliance o Trust, con formulaciones del tipo PCI DSS compliant o PCI DSS Level 1.

También es posible entender si un proveedor cumple con los requisitos financieros internacionales por la existencia de un procedimiento KYC (Know Your Customer). Todos los proveedores con licencia están obligados a realizarlo: es un requisito establecido por ley, y las empresas que no lo cumplen no tienen derecho a emitir tarjetas ni a custodiar fondos de clientes. Sin KYC, el proveedor no obtiene información básica sobre el titular y, en consecuencia, puede limitar el acceso a la tarjeta, bloquear el saldo o rechazar la recuperación del acceso. En el sitio web esto suele describirse en secciones como “Verificación de identidad”, “Seguridad” o en las reglas de uso. KYC no es una simple formalidad de carga de datos: es un procedimiento obligatorio que incluye la carga de documentos y la confirmación de identidad, lo que garantiza la vinculación legal de los fondos a un usuario concreto y reduce los riesgos de bloqueos y disputas por operaciones.

Al elegir un proveedor también conviene prestar atención a las condiciones de uso. Es decir, dónde se describen las comisiones, qué sucede en caso de errores de débito, cómo se realiza el bloqueo de la tarjeta y la recuperación del acceso, si es posible emitir varias tarjetas para distintos fines y cómo todo esto está reflejado en las reglas. Estos detalles suelen encontrarse en documentos con nombres como “Tarifas”, “Reglas de uso de tarjetas” o “Acuerdo de usuario”. La forma en que estos puntos están redactados influye directamente en cuán predecible y manejable será el uso de la tarjeta en situaciones reales. Si existen dudas o no todas las preguntas están cubiertas en el sitio, conviene contactar al soporte técnico. Un proveedor confiable está obligado a brindar toda la información.

Ranking de tarjetas prepago: qué eligen los usuarios en todo el mundo

En nuestra lista solo se incluyeron proveedores que cuentan con licencia, exigen la realización de KYC, garantizan un alto nivel de seguridad y ofrecen condiciones claras para pagos online. Todas las tarjetas tienen buenas reseñas de usuarios y características transparentes.

PSTNET

Las tarjetas virtuales de la plataforma funcionan sobre las redes de pago Visa y Mastercard, lo que las convierte en una herramienta universal para pagos en internet. Los usuarios pueden elegir entre la tarjeta ilimitada Ultima, tarjetas para media buying y, por supuesto, tarjetas prepago. Para recargar una de estas tarjetas, primero es necesario acreditar fondos en un depósito dentro del panel personal y luego transferir el monto deseado a la tarjeta. Todos los nuevos usuarios de la plataforma PSTNET pueden cargar el depósito sin comisión, eligiendo como método de recarga criptomonedas, USDT TRC20. El monto con el que se recarga la tarjeta lo define el propio usuario.

Entre otras ventajas de estas tarjetas se destaca la ausencia de comisiones por transacciones, retiros de fondos y operaciones con tarjetas bloqueadas o congeladas.

Qué hay que saber sobre la tarjeta:

Para la recarga se pueden usar 18 criptomonedas, incluidas BTC, USDT (TRC20, ERC20) y otras, así como transferencias bancarias y transferencias desde tarjetas.

Las tarjetas cuentan con 3D Secure, lo que brinda una capa adicional de seguridad en las transacciones.

Cada cuenta está protegida con autenticación de dos factores.

El registro en la plataforma lleva solo un paso: se puede usar Apple ID, cuentas de Google, Telegram, WhatsApp o correo electrónico.

KYC: rápido, solo se requiere pasaporte.

Soporte al usuario disponible 24/7 a través de Telegram, WhatsApp o chat en vivo.

Hay bot de Telegram y aplicación móvil.

Spend.net

El servicio Spend.net emite tarjetas para uso personal y profesional. Los usuarios pueden elegir una virtual prepaid card para cualquier pago online, así como tarjetas destinadas al pago de medios. La principal característica de la plataforma es el cashback. Cada compra devuelve por defecto un 1 % de cashback. Además, todas las tarjetas de la plataforma son gratuitas.

El depósito solo puede acreditarse mediante criptomonedas. Para ello se pueden utilizar USDT TRC20 y Bitcoin. Una particularidad interesante es que los usuarios pueden elegir la comisión de recarga. Sin embargo, rige la regla de que cuanto mayor es el monto de la recarga, menor puede ser la comisión elegida. No se aplican comisiones por otras operaciones.

Qué hay que saber sobre la tarjeta:

La recarga solo es posible con USDT TRC20 y BTC.

Emisión de tarjetas gratuita.

Cashback: 2 % en gastos publicitarios, 1 % en otros pagos.

Registro rápido a través de cuenta de Google o email.

KYC: pasaporte o documento de identidad.

Protección de operaciones mediante 3D Secure.

El servicio ofrece herramientas de analítica de presupuesto y exportación de reportes en CSV/XSL.

Soporte 24/7 en el panel personal del sitio del servicio.

Revolut

Revolut es un servicio fintech que se convirtió en sinónimo de gestión cómoda de dinero en distintas monedas. Permite emitir tarjetas virtuales, mantener varias divisas en una misma cuenta (USD, EUR, RON y muchas otras) y pagar compras online al tipo de cambio de mercado. La conversión en días hábiles se realiza sin comisión, lo que resulta especialmente conveniente para pagos internacionales frecuentes.

La aplicación de Revolut ayuda a llevar un control estricto de los gastos: inmediatamente después del pago llega una notificación con los detalles. También existen tarjetas prepago de un solo uso para compras online más seguras. Además, las tarjetas pueden vincularse a Apple Pay y Google Pay para pagar cómodamente desde el teléfono.

Qué hay que saber sobre las tarjetas:

La recarga es posible mediante criptomonedas y transferencias bancarias.

Soporte para cuentas multidivisa y conversión instantánea.

Aplicación cómoda con notificaciones inmediatas.

Protección de pagos mediante tecnología 3D Secure.

Compatibilidad con Apple Pay y Google Pay.

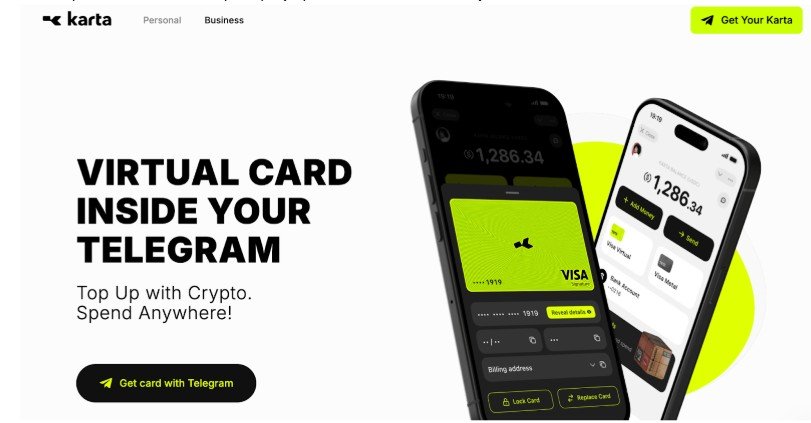

Karta.io

Originalmente la plataforma fue creada para uso profesional y tareas empresariales, pero en los últimos años comenzó a trabajar también con usuarios particulares. En la plataforma se pueden emitir tarjetas Visa para cualquier compra online.

El registro y la emisión de tarjetas se realizan a través de un bot de Telegram. Allí mismo se accede a la aplicación de la plataforma. El bot de Telegram de Karta permite ingresar casi de inmediato al panel personal del usuario. Para comenzar a utilizar el servicio es necesario completar el proceso de KYC. La primera etapa de verificación consiste en confirmar la dirección de correo electrónico y luego completar un breve formulario.

La recarga del depósito solo es posible con criptomonedas: se admiten USDT y USDC (ERC20/TRC20). La comisión promedio por recarga es del 1 % + USD 15 por cada depósito. No hay comisiones por pagos. Entre otros puntos a favor se destacan el soporte rápido y la protección 3D Secure en todas las tarjetas.

Qué hay que saber:

La recarga solo es posible con USDT y USDC (ERC20/TRC20).

Registro rápido a través de Telegram.

KYC: se requiere documento de identidad.

Protección de pagos mediante tecnología 3D Secure.

Soporte 24/7 en Telegram.

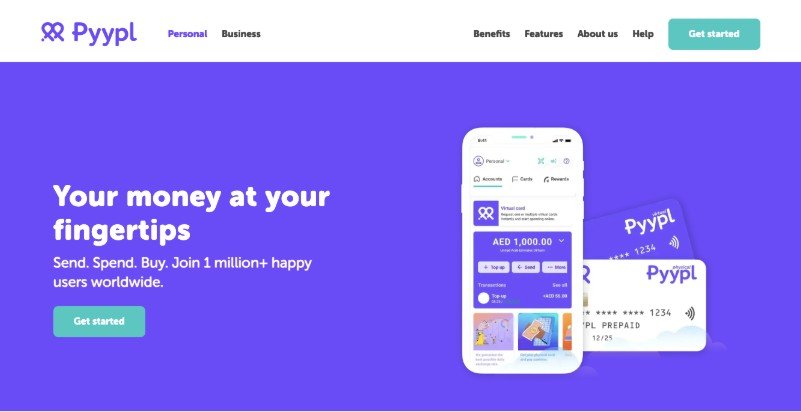

Pyypl

Pyypl es un servicio fintech que permite obtener una tarjeta prepago Visa a través de una aplicación móvil y utilizarla para pagos en internet y en comercios que aceptan Visa. El registro se realiza desde el smartphone sin necesidad de tener una cuenta bancaria ni de confirmar ingresos. Tras el registro y la verificación de identidad en la app, se puede emitir una tarjeta virtual y usarla para pagar servicios online, suscripciones y compras en tiendas internacionales.

Pyypl admite protección bajo el estándar 3D Secure, y las opciones de recarga del saldo dependen del país del usuario. En algunas regiones está disponible la recarga mediante tarjetas de débito, transferencias bancarias y otros métodos locales.

La empresa se posiciona como una solución para la gestión del dinero desde el teléfono, sin visitas al banco ni documentación compleja. En el sitio oficial se indica que Pyypl opera bajo determinados organismos reguladores en varios países, incluidos territorios de Emiratos Árabes Unidos, Bahréin, Omán y otros, aunque el regulador específico y el modelo de licenciamiento pueden variar según la región.

Qué hay que saber sobre las tarjetas:

Recarga mediante tarjetas de débito, transferencias bancarias y métodos locales según el país.

Emisión gratuita de tarjeta virtual a través de la aplicación móvil.

Registro rápido con número de teléfono y datos básicos.

KYC: pasaporte o documento de identidad.

Protección de operaciones mediante 3D Secure, con opción de congelar/descongelar la tarjeta en la app.

Soporte 24/7 a través de la aplicación.

Conclusión

Las tarjetas prepago son una forma simple y racional de pagar en internet sin riesgos innecesarios. Brindan control, seguridad y previsibilidad de gastos, algo especialmente importante en el mundo de las suscripciones y los servicios digitales. Si querés elegir un medio de pago que realmente funcione a tu favor, prestá atención a proveedores con licencia, KYC obligatorio y condiciones transparentes. Son precisamente estas tarjetas prepago las que se convierten en la opción óptima para pagos online en 2026.

Latinoamérica, una región de 600 millones de habitantes, es reconocida por el dinamismo y el optimismo de su ecosistema emprendedor, que cuenta con menos de 50 unicornios. Sin embargo, Estados Unidos, con solo el 40 % de la población de Latinoamérica, cuenta con más de 1200. Esta disparidad podría revelar que la región aún enfrenta obstáculos para impulsar las economías nacionales, las empresas y el sector emprendedor, así como para capitalizar todo su potencial en la industria de los activos digitales.

Según el Reporte de Inclusión en el Mercado, un análisis pionero sobre las barreras de entrada que enfrentan las empresas e inversionistas en los mercados de capitales tradicionales de Latinoamérica, así como el impacto financiero, social y económico de las exclusiones resultantes, realizado en 2025 por Bitfinex Securities, el brazo regulado de Bitfinex especializado en la emisión y comercialización de activos digitales tokenizados, el ecosistema de inversionistas está subdesarrollado debido a la limitada profundidad del mercado de capitales. Además, enfrenta una grave falta de financiación para los emprendimientos y los altos costos de inicio, con comisiones promedio del 7% para recaudar entre 30 y 50 millones de dólares, los cuales, a menudo, son superiores debido a los servicios de asesoría denominados en dólares.

Además, el 68% de los latinoamericanos carece de educación financiera formal y algunas barreras regulatorias inhiben la participación de comunidades diversas. Además, existe un fenómeno estructural de “latencia de liquidez”, y solo cinco bancos controlaban el 70% de las cuentas bancarias antes del surgimiento de las fintechs, lo que contribuía a comisiones bancarias exorbitantes de alrededor del 17%. En Argentina, en un contexto de alta inflación, la falta de estandarización de los sistemas operativos, la burocracia y los requisitos para inversores, empresas y, en general, el ciclo de inversión dificultan el impulso del mercado de capitales.

Sin embargo, recientemente se ha observado un crecimiento en la tokenización, que puede liberar capital y aumentar la participación de América Latina y Argentina en los mercados globales, al brindar a los emisores un acceso rentable a la liquidez mundial y acelerar la integración de las criptomonedas en los circuitos financieros internacionales, especialmente si estos activos se incorporan a los flujos del mercado abierto. Por ejemplo, la Comisión Nacional de Valores (CNV) de Argentina ha lanzado un régimen de tokenización bajo un esquema de sandbox regulatorio, vigente hasta 2026, que permite la representación digital de valores negociables —como acciones, obligaciones negociables y unidades de fondos comunes de inversión— y permite la prueba de emisiones en este formato dentro de un marco supervisado. Esta iniciativa marca un primer paso hacia la modernización del mercado de capitales local y abre la puerta a nuevas formas de financiamiento más ágiles y accesibles.

También sería una estrategia eficaz para el desarrollo de empresas, ofreciendo mayor flexibilidad y libertad de uso a los inversores, liquidación en tiempo real, operaciones 24/7/365 y la capacidad de autocustodiar activos. Esto significa que no existen barreras de entrada para ninguna de las partes. Al reducir los costos de emisión hasta en un 50%, a tan solo un 2-4% del capital recaudado, acortar los plazos de cotización a 60-90 días y permitir la propiedad fraccionada, los valores basados en blockchain pueden hacer que la inversión sea mucho más inclusiva y eficiente.

“Aunque aún es pronto, no exagero al decir que la tokenización representa la primera oportunidad real en generaciones para repensar las finanzas, reducir costos, acelerar el acceso y crear una conexión más directa entre emisores e inversores. Es una solución práctica y accesible que reduce las barreras de entrada para creadores de empresas e inversores y extiende los beneficios del mercado a todos los sectores de la sociedad, lo cual es particularmente relevante y urgente para Latinoamérica”, afirmó Jesse Knutson, director de operaciones de Bitfinex Securities. De hecho, Bitfinex Securities está liderando la conversación actual para descubrir el Futuro de los Mercados de Capitales en Latinoamérica a través de escenarios de alto impacto como el Foro Plan B (con su Bitfinex Securities Day) en El Salvador, pionero en Bitcoin y criptomonedas en la región, gracias a su enfoque regulatorio disruptivo, visionario y agnóstico, donde puede reforzar el poder transformador de la tokenización y las ofertas de tokens de seguridad en los mercados de capitales modernos a reguladores, emisores, inversionistas y otras audiencias.

El Banco Central de la República Argentina (BCRA) profundizó en enero su estrategia de acumulación de divisas y ya compró USD 978 millones en lo que va del mes, tras sumar 75 millones de dólares en el cierre de la última semana. Como resultado, las reservas internacionales superaron los USD 45.000 millones y alcanzaron USD 45.561 millones, el nivel más elevado desde 2021, en un contexto marcado por una baja del tipo de cambio y una mejora en los indicadores financieros.

La dinámica permitió al organismo monetario cumplir los objetivos comprometidos ante el Fondo Monetario Internacional (FMI), que elogió el desempeño argentino durante el Foro Económico Mundial de Davos, y reforzó la señal de solvencia macroeconómica hacia los mercados.

Compras de divisas, reservas en alza y señales al mercado cambiario

Según los datos oficiales del BCRA correspondientes al viernes 23 de enero de 2026, el Central cerró la jornada con compras netas de USD 75 millones, consolidando un saldo positivo que llevó la acumulación mensual a USD 978 millones. En paralelo, las reservas brutas se ubicaron en USD 45.561 millones, un registro que no se observaba desde hace más de cuatro años.

Este proceso se dio con una dinámica cambiaria particular: el tipo de cambio minorista promedio vendedor se ubicó en $1.454,561 por dólar, lo que implica una caída del 2% en lo que va del mes, aun cuando el billete estadounidense mostró una suba puntual en la última rueda.

La combinación de compras oficiales y retroceso del dólar refuerza el mensaje de estabilidad cambiaria, en un escenario donde el BCRA logró intervenir sin presionar al alza la cotización.

El rol del financiamiento privado y las exportaciones del agro

El avance en la acumulación de reservas se apoyó, en buena medida, en las colocaciones de deuda de empresas privadas y en las ventas del sector agropecuario, dos fuentes clave de ingreso de divisas durante enero.

En ese marco, el vicepresidente del Banco Central, Vladimir Werning, estimó ante inversores que las empresas todavía podrían colocar deuda por unos USD 6.500 millones, lo que abriría margen para seguir fortaleciendo el nivel de reservas en las próximas semanas.

Entre las compañías que protagonizaron emisiones de deuda que contribuyeron al plan oficial se destacaron YPF, Scania, Telecom y Macro, en un contexto de mayor previsibilidad financiera y menor percepción de riesgo.

Los analistas del mercado esperan que el BCRA continúe comprando dólares en el corto plazo y subrayan que la acumulación sostenida de reservas funciona como una señal contundente de solvencia y respaldo macroeconómico.

Mejora de indicadores financieros y perspectivas de financiamiento externo

El fortalecimiento de las reservas se vio acompañado por una caída del riesgo país, que descendió a 527 puntos básicos, el nivel más bajo en siete años y medio. Este indicador refuerza la percepción de menor vulnerabilidad financiera y mejora la posición de la Argentina para volver a buscar financiamiento en los mercados internacionales de crédito.

En conjunto, la combinación de reservas en máximos desde 2021, compras sostenidas de divisas, baja del tipo de cambio y reducción del riesgo país configura un escenario que el Gobierno y el BCRA exhiben como respaldo a la estrategia económica, con impacto directo sobre la estabilidad cambiaria, el acceso al crédito y la relación con los organismos internacionales.