Escriben Guillermo Knass y Martín Leiva Varela, ECONEA. Los últimos indicadores económicos del país no son muy alentadores en materia de recuperación, empleo y reducción de la inflación. Si bien el año podría terminar con un crecimiento del PBI del 2 % al 2,5 % en el 2017, esto apenas compensa la recesión del 2016 que según estimaciones preliminares fue del 2,3 %, con lo cual la mitad de la gestión presidencial terminaría con un crecimiento prácticamente nulo.

El pobre desempeño económico tiene varias causas que son permanentemente analizadas y expuestas en los distintos medios: La recesión general de la zona del Mercosur (con Brasil como principal protagonista), la recesión europea, la distorsión de precios internos, la inflación, la incertidumbre sobre el futuro a la hora de invertir, el atraso cambiario etc. etc. Como se ve algunas son internas (del país) y otras externas (de fuera).

Lo importante es poder analizar las causas y clasificarlas para tomar decisiones, aquí consideramos útil poder encasillar estas causas en controlables y no controlables:

Las variables controlables son las que la autoridad económica ejerce el control, por ejemplo, la cantidad de dinero en la economía, si el diagnóstico indica que la causa de la inflación es la emisión de dinero el banco central tiene herramientas para reducir el mismo y así bajar la inflación. Si la falta de inversión es porque la tasa de interés es elevada puede bajar la tasa, la presión tributaria, el valor del dólar y muchas más son variables que el estado dada la atribución que la ley confiere a cada organismo (ya sea el Banco Central, El Poder ejecutivo o el Congreso) puede manejar.

Las variables no controlables repercuten en la situación económica interna del país, pero los organismos del estado no pueden controlar, por ejemplo, una baja en el precio de la soja que significa una baja en la rentabilidad del sector, caída de la inversión caída en la recaudación, pero el ministro de economía no puede influir en el precio internacional de un comoditiy. Variable no controlable que afectó significativamente al país es la tasa de interés de Estados Unidos. Cuando esta sube los capitales huyen y el costo de la deuda externa se encarece provocando severas crisis.

Cabe aclarar que las variables controlables no se pueden corregir sin que generen efectos, sino tendríamos todo resuelto. Según se interpreta de las palabras del presidente del Banco Central no se baja la tasa de interés porque subirá la inflación y así con todas… o sea el control no es total a veces por la influencia de las no controlables, a veces por los efectos adversos que generan.

Dentro de las variables sobre las que el Estado tiene influencia se encuentra el déficit fiscal, que es la diferencia entre lo que recauda y gasta el Estado. Todos sabemos que si lo que gastamos supera lo que ganamos en algún momento tendremos problemas económicos. Con el Estado pasa lo mismo, si tiene déficit deberá aumentar los impuestos (cosa no probable hoy en día dado que la presión tributaria es altísima), deberá endeudarse (ya lo hace a un ritmo peligroso) o deberá emitir dinero (lo cual atenta contra la baja de la inflación que es considerada la principal meta del Gobierno).

Una de las diferencias fundamentales entre clásicos y Keynesianos trata sobre usar o no el gasto público como herramienta anticíclica; para los keynesianos en épocas de crisis hay que expandir el gasto sin preocuparse mucho por el déficit con tal de disminuir los efectos de la recesión, para los clásicos este deterioro de las cuentas públicas termina empeorando la situación general.

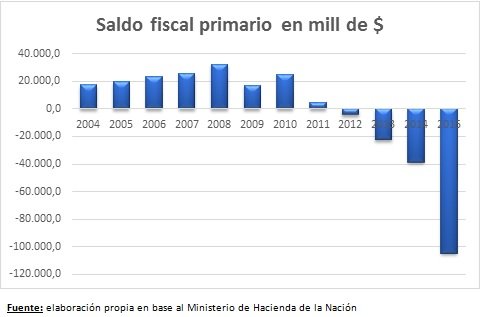

En el siguiente gráfico vemos las cuentas públicas hasta diciembre de 2015, como puede observarse existe una coincidencia entre el inicio de los problemas económicos y el agravamiento del déficit fiscal:

El actual Gobierno muy crítico de la influencia del estado en la economía sabe que con el nivel de déficit actual no va a poder bajar la inflación ni alentar el empleo privado, es parte fundamental del modelo que propone, veamos que hizo al respecto:

Como vemos el déficit es un problema que está lejos de resolverse, solo el cuarto trimestre del 2016 (133.900 mill.) supera el resultado de todo el año 2015 (104.000 mill.).

El Gobierno sabe porque es el modelo en que se basa, que con este déficit no va a poder combatir la inflación ni favorecer la inversión por mas anuncios de brotes verdes que haga.

¿Pero es controlable? En parte si, el empleo público que fue tan criticado no disminuyó durante la actual gestión, la eliminación total de las retenciones podría haberse hecho más gradual, dejar de mantener un dólar barato podría mejorar la competitividad y así recaudar más sin nuevos impuestos.

Conclusión

Este año se espera un déficit de 7 % del PBI, uno de los más altos de la historia. Para tener un parámetro el consenso general es que en países como el nuestro más de 2 o 2,5 % del PBI de déficit fiscal se torna peligroso e inmanejable; estamos en el triple de lo recomendado, y sin corregirlo no habrá reactivación sólida, el gobierno lo sabe y está convencido de eso, veamos que hace para solucionarlo.