La reducción del déficit fiscal se logró gracias a la inflación

Según la consultora IDESA la baja del déficit fiscal es buena noticia pero debe tomarse con cautela ya que se basó en el salto inflacionario. El motivo es que la recaudación sigue el aumento de los precios mientras que los salarios públicos y las jubilaciones también, pero con retardo. Advierten que el equilibrio fiscal sustentable solo se logra con reformas modernizadoras.

Se conocieron los resultados fiscales del sector público nacional del año 2018. El déficit primario (es decir, antes de computar el pago de intereses de deuda) alcanzó los $339 mil millones o 2,4% del PBI. Comparado con el déficit primario de 3,8% del PBI registrado en el 2017 se trata de un progreso importante. Además, se cumplió en exceso con la meta acordada con el Fondo Monetario Internacional (FMI) que había previsto un déficit primario de $378 mil millones o 2,7% del PBI.

El logro fue destacado con entusiasmo por las autoridades económicas. Sin embargo, no se observa un sentimiento similar entre los agentes económicos. Por el contrario, subsisten dudas y desconfianza y, asociado a ello, un clima recesivo. Los factores que contribuyen al pesimismo son varios pero uno de alta relevancia gira en torno a los medios utilizados para impulsar el equilibrio de las cuentas públicas.

Para evaluar la sustentabilidad de la reducción del déficit fiscal resulta pertinente analizar los datos publicados por el Ministerio de Hacienda. Según esta fuente se observa que:

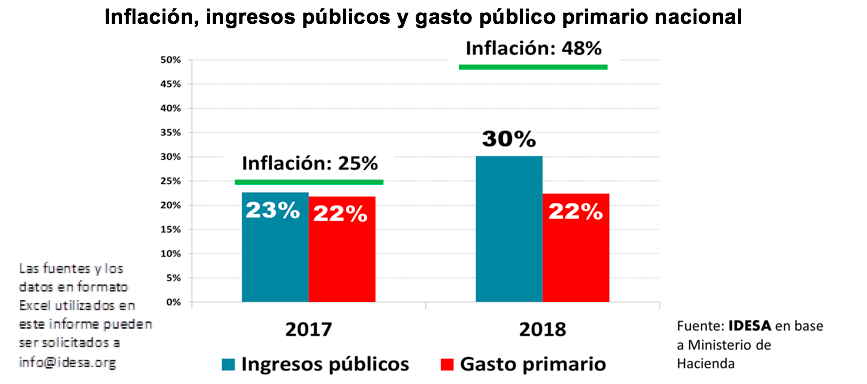

En el 2017 los ingresos públicos crecieron un 23% y el gasto primario un 22% anual.

En el 2018 el aumento en los ingresos públicos fue del 30% mientras que el gasto primario siguió creciendo al 22% anual.

En el 2017 la inflación fue de 25%, mientras que en el 2018 fue de 48% anual.

Estos datos muestran que la reducción del déficit fiscal en el 2018 se logró gracias a que la recaudación tendió a crecer al ritmo de los precios mientras que los gastos escalaron, pero por debajo de la inflación. El IVA y el impuesto al cheque reaccionaron de manera casi automática a la aceleración inflacionaria y la fuerte devaluación brindó espacio para el restablecimiento del impuesto a las exportaciones. Por el lado de los gastos, en cambio, la contención se centró en los subsidios económicos y la obra pública y en que las jubilaciones y los salarios públicos crecieron por debajo de la inflación. Esta dinámica sugiere que un factor decisivo en el ajuste fiscal fue la devaluación y su impacto inflacionario.

Para el 2019 el planteo oficial es profundizar el ajuste fiscal hasta llegar al déficit primario cero junto con la desaceleración de la inflación. Esto está plasmado tanto en el Presupuesto 2019 como en el acuerdo con el FMI. Para ello se contará con la recaudación plena (y no solo por algunos meses como ocurrió en el 2018) del impuesto a las exportaciones. Pero, como contrapartida, no hay margen para aliviar las cuentas públicas a través de la licuación de salarios públicos y jubilaciones como se hizo en el 2018. Muy por el contrario, con inflación descendente la aplicación de la movilidad jubilatoria exigirá un crecimiento del gasto previsional por encima de los precios. Dicho de otra manera, mientras que en el 2018 la aceleración inflacionaria jugó a favor de la baja del déficit fiscal, en el 2019 la desaceleración de la inflación jugará en contra.

En los últimos 60 años, la Argentina tuvo sólo 6 años con superávit fiscal que fueron entre el 2003 y el 2008. No se trata de una excepción a la sistemática indisciplina fiscal argentina sino a que la mega-devaluación del 2002 produjo una drástica licuación de salarios y jubilaciones. Salvando órdenes de magnitud, la mejora en las finanzas públicas del 2018 tiene similares características: ingresos que tienden a crecer automáticamente con la inflación y gastos del Estado que reaccionan con retardo.

Parte del escepticismo se explica porque el ajuste fiscal emula el método espurio usado en el 2003. Para pasar a una instancia superadora hay que abordar un ordenamiento integral del Estado. Esto comprende, fundamentalmente, la reforma del sistema previsional, replantear la organización del sistema tributario para reducir la presión de los impuestos ampliando la base de recaudación y la profesionalización del empleo público.