El efecto de la economía nacional en Misiones ¿Hacia dónde vamos?

Escriben C.P. Leiva Varela Martín y Mgter. Knass Guillermo. ECONEA.

Los datos crudos muestran una realidad muy adversa que está padeciendo la economía Argentina, la que está inmersa en lo que se denomina en la macroeconomía como “estanflación”, es decir, la combinación de la caída del nivel de actividad económica (recesión) en paralelo con un aumento del nivel general de precios. Donde, el primer indicador -PBI- conforme al último dato publicado por el INDEC refleja una contracción del nivel de actividad económica que alcanzó una caída del 2,5% acumulado a Noviembre del 2016 con respecto al 2015 según el E.M.A.E., en tanto, que la inflación acumulada del 2016 superó el 40 por ciento conforme al Índice de Precios al consumidor elaborado por el Congreso.

Sabemos que por equivalencia, una caída del nivel de actividad, implica que vendan menos el comerciante, el proveedor, el fletero, el herrero, el albañil, generando un efecto multiplicador que termina afectando directamente e indirectamente nuestro accionar.

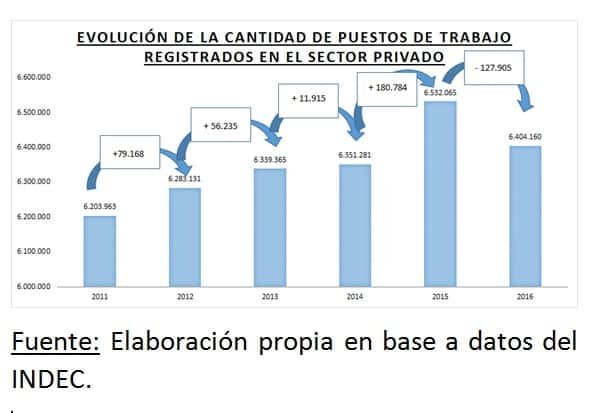

El paquete de medidas nacionales del primer año de gestión (devaluación, tarifazo eléctrico, aumento del precio de los combustibles, gas, transporte, etc) a fin de “sincerar” gran parte de las variables económicas generó la destrucción de un total de 127.905 puestos de trabajo al tercer trimestre del 2016 con respecto al cierre del 2015 en el sector privado. Al considerar que la familia tipo en Argentina está compuesta por 4 personas, es más preocupante aún, porque se estima que un total de 511.619 personas no cuenten con los recursos genuinos necesarios para el día a día.

Para el corriente año, el Gobierno nacional en base a las pautas macrofiscales publicadas en la presentación del Presupuesto nacional, prevé que la economía crecerá en términos reales un 3,5 por ciento, previsión que no contemplaba, entre otros factores, la asunción de Donald Trump como presidente de los Estados Unidos, que mediante sus anuncios puede terminar repercutiendo de manera adversa en la actividad económica nacional por diversas razones, como ser:

- la adopción de políticas proteccionistas puede ocasionar una merma en las exportaciones nacionales, siendo los Estados Unidos uno de los principales socios comerciales de Argentina, ocupando el tercer puesto por debajo de Brasil y China.

- el alza de la tasa de interés generaría un incremento del costo nacional para financiarse con el exterior, sabiendo además que la necesidad de financiamiento nacional anunciada por el ministro de Finanzas, Luis Caputo, para el 2017 asciende a U$S 40.350 millones de dólares;

iii) potencial salida de capitales del país (por el aumento de las tasas y la probable reindustrialización de Estados Unidos) pujaría hacia el incremento del tipo de cambio, que en el caso de no trasladarse sustancialmente a los precios puede oxigenar la competitividad de las regiones.

Ante tal incertidumbre el Fondo Monetario Internacional recortó las expectativas de crecimiento previendo que la Argentina lo hará en un 2,2 %, es decir, 1,3 puntos por debajo de la estimación nacional.

¿Qué se puede esperar en Misiones?

Las asimetrías que padece la Provincia con los países limítrofes por su ubicación periférica, hasta ahora persisten, y seguirán hasta tanto no se tenga un tipo de cambio competitivo, por la razón de que la Nación prevé para el corriente año un tipo de cambio promedio que asciende a $ 17,92 (19 por ciento por encima del observado en 2016) incremento que estaría por debajo de la inflación que según las consultoras privadas rondaría el 23 por ciento. Se generaría así un mayor atraso cambiario que implicó una caía de las exportaciones del 23,5 por ciento en el primer semestre de 2016 con respecto al 2015.

La pérdida de competitividad en la región ocasiona un aumento en las importaciones que no es más que la salida del flujo circular del ingreso de la economía provincial, dado que se crean ingresos para las empresas extranjeras (paraguayas o brasileras) y no para las provinciales, generando una retracción de los volúmenes de venta de los comercios con la potencial injerencia en los puestos de trabajo, afectando de manera negativa la recaudación de los diferentes estamentos gubernamentales (menor IVA, Ingresos Brutos, etc).

Las Provincias no pueden inferir en determinadas variables económicas que son exógenas (tipo de cambio, inflación, entre otros) que repercuten ineludiblemente en el nivel de actividad económica local, por lo que es vital situarse correctamente en el problema que se plantee, distinguiendo cuales son las variables sobre las que se puede inferir mediante determinados instrumentos.

A partir de tal situación, la Provincia de Misiones que viene en esa senda, decretó la creación del Programa de fomento de consumo denominado “Ahora Misiones” con el objeto de estimular la demanda de bienes. El inédito programa con el correr de los meses fue adoptando una mejor performance pasando de una venta de 9.491.095 pesos en el primer mes de vigencia (fines de agosto) a 30.532.972 en Diciembre del 2016 –según los datos preliminares-, implicando un incremento del 221,71 por ciento, con la aclaración de que en este último mes tuvo un mayor impacto por la estacionalidad de la demanda y el mayor descuento (20 por ciento) cofinanciado entre la Provincia, el Comercio y los Bancos.

Además, en vistas a un desarrollo económico de largo plazo, el Gobernador anuncio de la Constitución del Fondo de Créditos para las Pequeñas y Medianas Empresas (Caja de fomento), la que va a generar un apalancamiento significativo en el aparato productivo provincial, dado que no solo va a otorgar créditos a una tasa de intereses muy por debajo de la del mercado, sino que tendrá una visión de inclusión a nuevos emprendedores, como la transmitida por Passalacqua, que generará un mayor valor agregado en la producción misionera y por consecuencia más empleo.

Por ello, la Caja de Fomento morigeraría el efecto negativo de las medidas que adoptó el BCRA, como ser, la elevada tasa de interés (para contener la inflación) a comienzos de su gestión que contrajo claramente a la inversión por la sensibilidad de tal agregado económico a la misma, donde al 30 de Septiembre del 2016, el stock de préstamos a la industria manufacturera provincial que participa en un 23 por ciento en la actividad económica cayó en un 25 por ciento en términos reales en Misiones. Este es un eslabón clave en la cadena productiva que se estimulará fuertemente a través de este nuevo ente de financiamiento.