|

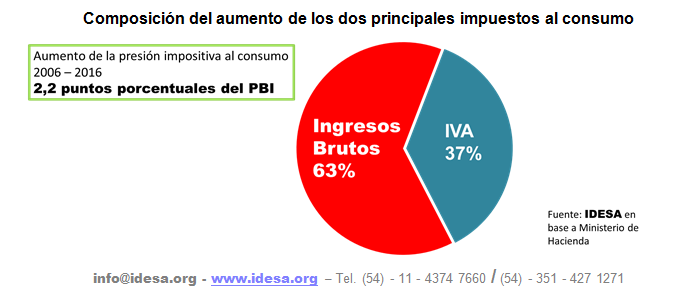

Estos datos muestran que en el marco de un fuerte aumento en la presión tributaria al consumo, el incremento de Ingresos Brutos fue mayor que el del IVA. El aumento obedece a que en la última década se ampliaron los sectores a los que se les aplica el impuesto a los Ingresos Brutos y se aumentaron considerablemente las alícuotas.

Un fenómeno más dañino aún es el uso abusivo de las retenciones y percepciones. A través de este mecanismo el contribuyente adelanta el pago del impuesto cada vez que realiza determinadas operaciones, como movimientos bancarios, compras a proveedores importantes, ventas con tarjeta, etc. Esto, además de aumentar exponencialmente la complejidad administrativa de las operaciones comerciales, lleva a que se generen saldos a favor que, al acumularse de manera indefinida, terminan generando una presión efectiva del impuesto a los Ingresos Brutos muy superior a la que señala su alícuota nominal.

Los impuestos al consumo son criticados por sus impactos regresivos ya que no discriminan en su incidencia según el nivel de ingreso de las personas. Por eso en los países más progresistas el énfasis se coloca en el impuesto a las ganancias limitando los impuestos al consumo. Pero, además, los impactos económicos y sociales varían considerablemente según el tipo de impuesto al consumo que se aplique. En este sentido, el IVA es una alternativa más conveniente que el Impuesto a los Ingresos Brutos ya que este último tiene impactos piramidales debido a que se acumula en la sucesión de etapas de comercialización de un producto. Las distorsiones se multiplican cuando las retenciones y percepciones de Ingresos Brutos perjudican a los contribuyentes más formales, como por ejemplo aquellos que venden con tarjeta de crédito o débito en lugar de efectivo.

Para concretar la aspiración de iniciar un proceso de crecimiento con inclusión social es imprescindible reformar el sistema impositivo. El nivel de descomposición es tan alto que no alcanza con reformas puntuales. Se necesita un enfoque integral más allá de que seguramente la instrumentación tendrá que ser gradual. Dentro de este proceso uno de los componentes más importantes es la eliminación del Impuesto a los Ingresos Brutos. Esto agrega complejidad política porque involucra a las provincias y exige buscar fuentes de financiamiento alternativas. Un mecanismo plausible podría ser agregar una sobre-alícuota al IVA y distribuirla según el valor agregado generado por cada provincia de forma tal de compensar la pérdida de recaudación por la eliminación de Ingresos Brutos.

|