A partir de este 1º de agosto quedaron eliminadas las retenciones anticipadas del Impuesto sobre los Ingresos Brutos sobre las acreditaciones de hasta $2.184.404 realizadas mediante billeteras virtuales.

La medida también elimina esas retenciones sobre las transferencias recibidas en cuentas bancarias por monotributistas de hasta la categoría D.

Por instrucción del gobernador de Misiones, Hugo Passalacqua, la Agencia Tributaria Misiones excluyó las acreditaciones de menor escala del Régimen de Recaudación y Control de Acreditaciones en Cuentas de Pago (SIRCUPA) y eliminó las retenciones automáticas sobre las transferencias recibidas en cuentas bancarias por monotributistas comprendidos hasta la categoría D.

En el caso de las billeteras virtuales, el beneficio alcanza a las acreditaciones mensuales de hasta $2.184.404, monto equivalente al límite vigente para la categoría D del Monotributo. En cuanto a las cuentas bancarias, la eliminación de las retenciones se aplica a las transferencias recibidas por monotributistas comprendidos hasta esa categoría. También se suprimen retenciones sobre cuentas en moneda extranjera y operaciones financieras.

La medida forma parte de las políticas de alivio fiscal impulsadas por el Gobierno de Misiones para adecuar el sistema tributario provincial a las nuevas modalidades de pago, simplificar la operatoria tributaria y reducir la carga sobre pequeños contribuyentes.

En el mes de julio de 2026 las transferencias automáticas del Estado nacional a las provincias y CABA totalizaron $ 7,25 billones presentando un incremento en términos reales del 7,5% respecto a igual mes del 2025. En ese marco, los envíos a Misiones totalizaron $ 232.088 millones con una variación también positiva, que fue del 7,3% real interanual.

La Coparticipación Federal para la provincia totalizó $ 211.112 millones creciendo 7,6% interanual, impulsada por el incremento en la recaudación del impuesto a las Ganancias (+19,9%). Por su parte, los fondos por Leyes y Regímenes Especiales mostraron un desempeño positivo, creciendo en 17,1% interanual real dada la buena dinámica en el impuesto de bienes personales, impuesto a los combustibles y el monotributo; por el contrario, los recursos por Compensación del Consenso Fiscal tuvieron bajas (-9,5%) que no alteraron el resultado positivo general.

Pese al buen resultado de julio, el saldo acumulado del período enero-julio de 2026 todavía se muestra negativo: los envíos a Misiones fueron por $ 1,41 billones, que representa una baja del 1,2% en términos reales contra igual período del 2025. Medido en pesos constantes a precios actuales, esa baja representa para la provincia una pérdida acumulada en el año de $ 17.944 millones.

El debate sobre el sistema tributario parte de dos premisas centrales. La primera es que resulta prioritario y urgente avanzar en un ordenamiento integral. No es posible crecer de manera sostenida con una estructura impositiva que le quita competitividad a la producción y desalienta la inversión. Son muchos los temas a resolver, pero el más importante es eliminar los impuestos más distorsivos: derechos de exportación, impuesto sobre los débitos y créditos bancarios, Ingresos Brutos, Sellos y tasas municipales que gravan las ventas. Estos tributos deben ser la prioridad, aunque removerlos no es sencillo: en conjunto generan más de 7% del PBI de recaudación y son pilares del financiamiento de los tres niveles de gobierno.

La segunda premisa es que el ordenamiento tributario no puede hacerse a costa de poner en riesgo el equilibrio fiscal. Después de años de desorden macroeconómico, establecer alivios tributarios sin financiamiento sería muy contraproducente. La solvencia fiscal también es una condición indispensable para crecer de manera sostenida y, por lo tanto, es necesario encontrar una forma de compensar la pérdida de ingresos que generaría la eliminación de los impuestos más distorsivos.

La idea prevaleciente, dados estos puntos de partida, es que para eliminar los impuestos más distorsivos previamente hay que reducir el gasto público, de manera de compensar las pérdidas de ingresos. Esto impone una estrategia de “gradualismo tributario”. El planteo recibe adhesiones desde muy diversos sectores.

Lamentablemente, la estrategia colisiona con la dinámica y la situación que muestran las finanzas públicas. El gasto público se redujo sustancialmente respecto del nivel que tenía en 2023. Aun cuando el esfuerzo fue inédito, apenas alcanzó para lograr un muy estrecho equilibrio fiscal. No es que se hizo poco, sino que el descalabro fiscal es enorme y con secuelas que perduran por mucho tiempo. De cara al futuro, es muy difícil y poco probable concretar nuevas bajas que alcancen las dimensiones necesarias para generar el espacio que permita compensar las pérdidas de ingresos derivadas de la eliminación de los impuestos distorsivos.

Por el contrario, en algunos rubros del gasto público es previsible que las futuras reducciones sean de magnitudes más pequeñas y que lleve tiempo materializarlas. Pero lo más limitante es que hay componentes del gasto con tendencia creciente. El caso más importante es el gasto previsional, que ocupa una proporción muy grande del presupuesto nacional y de 13 provincias. Mientras se siga posponiendo la reforma previsional, habrá que desplegar un gran esfuerzo de austeridad para evitar que, debido a la dinámica creciente de las erogaciones previsionales, el gasto público total aumente por arriba de la inflación. Conclusión: un planteo realista es asumir que las futuras bajas del gasto público serán, en el mejor de los casos, modestas.

La otra vía es apelar a que el crecimiento económico amplíe la base imponible, aumente la recaudación total y, si el gasto público se mantiene estable, se vaya generando el espacio para ir reduciendo gradualmente los impuestos más distorsivos sin comprometer el equilibrio fiscal. El planteo lleva a evaluar cuán larga y viable es esta transición.

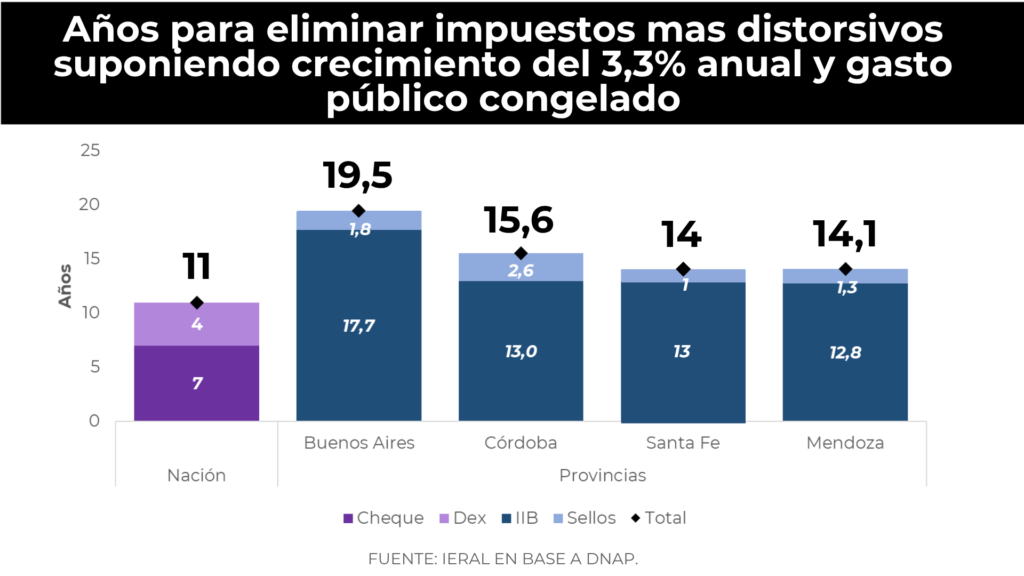

Una simulación simplificada permite aproximar respuestas. Un escenario optimista es asumir un crecimiento real sostenido del 3,3% anual. Hay que tener en cuenta que nunca, en la historia reciente, la Argentina creció de manera sostenida a ese ritmo, entre otras razones porque los impuestos distorsivos que se plantea eliminar se lo impiden. Pero, aun así, para el nivel nacional sería necesario acumular 11 años de crecimiento sostenido para compensar las pérdidas de recursos que genera la eliminación de las retenciones y el impuesto al cheque. Suponiendo que se prioriza eliminar primero las retenciones, los productores agropecuarios tendrán que esperar casi 4 años para que se termine de eliminar este resistido tributo, mientras que para liberar las transferencias bancarias de imposiciones se necesitarán otros 7 años más.

Cuando se baja al nivel de las provincias, el panorama es más disperso y, en general, más desafiante. Suponiendo que las provincias congelan el gasto público y destinan todo el aumento de la coparticipación derivado del crecimiento económico a compensar la eliminación de Ingresos Brutos y Sellos, en todas las jurisdicciones más grandes se necesita bastante más que una década. Aproximadamente 14 años en Santa Fe y Mendoza, 16 años en Córdoba y casi 20 años en la provincia de Buenos Aires.

Con la austeridad fiscal no alcanza

Estas simulaciones no cuestionan la conveniencia de sostener y profundizar la prudencia fiscal. Por el contrario, el principal mensaje es que, aun así, no alcanza para eliminar en plazos razonables los impuestos que más dañan la competitividad. A la austeridad en la administración del gasto hay que sumarle audacia y creatividad en la reforma tributaria. Mejorando la recaudación de los buenos impuestos se puede avanzar mucho más rápido en la eliminación de los malos impuestos.

En los tributos que gravan las ventas se da el caso más importante e ilustrativo. Es una aberración que, por un mismo hecho imponible, el contribuyente esté obligado a pagar tres tributos: IVA, Ingresos Brutos y tasa municipal. Avanzar hacia un esquema tipo “Súper IVA” permitiría recaudar lo mismo con un impuesto más neutral, transparente y fácil de controlar. Un IVA bien diseñado ayuda a reducir la evasión, simplificar la administración y evitar daños sobre la competitividad. Bajo la misma lógica, se podrían eliminar rápidamente los derechos de exportación sin pérdidas de ingresos, cobrando mejor el impuesto a las Ganancias y a los Bienes Personales.

Naturalmente, reformas de estas características requieren acuerdos políticos complejos y un arduo trabajo técnico. Pero es la manera de evitar repetir fracasos como ocurrió con el Consenso Fiscal de 2017. La falla no estuvo en la falta de voluntad política para cumplirlo, sino en su diseño apegado a la lógica del gradualismo. Suponer que la economía crezca de manera de compensar las pérdidas que genere la baja de impuestos es, como lo demostró esa experiencia, una apuesta muy arriesgada.

La Agencia de Recaudación y Control Aduanero (ARCA) resolvió extender por doce meses la suspensión de las ejecuciones fiscales vinculadas con deudas de empresas beneficiarias del Régimen de Promoción Industrial de la Ley 22.021. La prórroga regirá desde el 1 de julio de 2026 hasta el 30 de junio de 2027 y alcanza exclusivamente a obligaciones cuya condonación fue prevista por la Ley 27.341.

La Resolución 5870/2026 no incorpora nuevos beneficios fiscales ni amplía el universo de empresas alcanzadas. Su finalidad es evitar que el Estado impulse acciones judiciales de cobro mientras continúan pendientes los procedimientos administrativos necesarios para determinar qué contribuyentes cumplen los requisitos para acceder a la condonación establecida por la legislación vigente.

El origen del conflicto se remonta a diferencias surgidas por la utilización de bonos de crédito fiscal en el marco de los antiguos regímenes de promoción industrial. En 2017, el Congreso dispuso la posibilidad de condonar esas deudas cuando las empresas acreditaran, mediante el correspondiente Certificado de Cumplimiento Promocional, que reunían las condiciones previstas por la norma.

Sin embargo, el proceso administrativo continúa sin completarse para un conjunto de expedientes. ARCA justificó la nueva prórroga señalando que todavía existen solicitudes pendientes de evaluación y que la emisión de los certificados, junto con su análisis por las distintas áreas técnicas, demanda plazos superiores a los originalmente previstos.

Desde la óptica empresarial, la decisión elimina, al menos por otro año, el riesgo de enfrentar ejecuciones fiscales mientras los expedientes permanecen bajo revisión. La suspensión no implica la extinción automática de las obligaciones, sino que preserva la situación procesal de las compañías hasta que la administración defina si corresponde otorgar el beneficio legal.

La medida también aporta previsibilidad para estudios contables, asesores tributarios y empresas que mantienen procesos abiertos desde hace varios años. La continuidad de la suspensión evita que una demora administrativa derive en litigios judiciales que luego podrían resultar incompatibles con una eventual condonación definitiva.

Para las economías regionales, el impacto es acotado pero relevante en aquellas jurisdicciones donde aún subsisten empresas alcanzadas por los antiguos esquemas de promoción industrial. La resolución no modifica el régimen tributario vigente ni crea incentivos para nuevas inversiones, aunque sí mantiene la estabilidad jurídica de expedientes que permanecen pendientes de resolución.

La prórroga representa, además, la continuidad de una política administrativa que viene renovándose de manera periódica desde 2017. Cada extensión respondió al mismo fundamento: evitar el inicio de acciones de cobro mientras el Estado completa la revisión de la documentación presentada por las empresas beneficiarias.

Aspectos centrales de la resolución la suspensión de ejecuciones fiscales se extiende hasta el 30 de junio de 2027.Alcanza únicamente a empresas comprendidas en el régimen de condonación previsto por la Ley 27.341.No incorpora nuevos beneficios fiscales ni amplía el universo de beneficiarios.La medida busca evitar acciones judiciales mientras continúan pendientes las evaluaciones administrativas.Entrará en vigencia el 1 de julio de 2026.

El aspecto que seguirá bajo observación es la velocidad con que avance la emisión de los Certificados de Cumplimiento Promocional. Mientras ese proceso no concluya, la administración tributaria continuará utilizando prórrogas como herramienta para evitar conflictos judiciales que podrían resolverse administrativamente una vez finalizada la revisión de los expedientes.

El Palacio de Hacienda acaba de ejecutar una nueva maniobra de microcirugía monetaria sobre la estructura de precios relativos de la energía. Mediante el Decreto 405/2026, publicado hoy en el Boletín Oficial tras la rúbrica del presidente Milei, el ministro Caputo y el jefe de gabinete Adorni, el Ejecutivo nacional dispuso postergar de forma parcial hasta el 1° de julio de 2026 la aplicación de las actualizaciones remanentes del Impuesto sobre los Combustibles Líquidos (ICL) y el Impuesto al Dióxido de Carbono (IDC).

La medida, analizada bajo la lente macroeconómica del Nordeste Argentino (NEA), opera como un respirador artificial temporal para un sector de consumo de alta sensibilidad. Al alterar los plazos fijados previamente en el Decreto 617/2025 y su cadena de prórrogas mensuales subsidiarias, el Gobierno asume el costo de oportunidad fiscal en el corto plazo con un objetivo unívoco: evitar que la inercia del canal de distribución indexe de manera anticipada la tasa de inflación núcleo (core inflation) del mes que inicia.

¿Qué se posterga y por qué?

La arquitectura del esquema impositivo local, regida por la histórica Ley N° 23.966, estipula indexaciones trimestrales basadas en la variación acumulada del Índice de Precios al Consumidor (IPC) del INDEC. El texto oficial de la norma desnudó el solapamiento de vencimientos que amenazaba el surtidor este mes: el remanente de los períodos fiscales correspondientes a los años calendario 2024 y 2025. Y el impacto pleno del primer trimestre calendario de 2026.

Al unificar los efectos de estos tres bloques impositivos para los hechos imponibles que se perfeccionen recién a partir del 1° de julio, la administración central busca amortiguar la presión sobre la nafta sin plomo, la nafta virgen y el gasoil. El argumento oficial explicita el delicado equilibrio de la hoja de ruta económica: “Continuar estimulando el crecimiento de la economía a través de un sendero fiscal sostenible”. Traducido al llano: la recaudación secundaria cede el paso al control del índice de precios.

Para las provincias del NEA —una región caracterizada por la ausencia estructural de redes de gas natural domiciliario de cobertura total y una dependencia absoluta del transporte automotor de cargas—, el precio del gasoil no es una variable marginal, sino el denominador común del costo logístico global.

Misiones, Corrientes, Chaco y Formosa conviven históricamente con una distorsión de precios en boca de expendio respecto al Área Metropolitana de Buenos Aires (AMBA). Mientras el artículo 7° de la Ley 23.966 ratifica exenciones y montos diferenciales fijos para la Patagonia (Neuquén, La Pampa, Río Negro, Chubut, Santa Cruz, Tierra del Fuego, Patagones y Malargüe), el Norte Grande continúa absorbiendo los costos de flete interno desde los nodos de refinado.

El aplazamiento impositivo mitiga de forma transitoria el salto en los costos fijos de las pymes de transporte regionales, pero no neutraliza el sendero de recomposición de márgenes que las petroleras (encabezadas por YPF como market maker) aplican por fuera del componente puramente impositivo, asociadas al precio internacional del barril de crudo (Brent) y la devaluación mensual programada (crawling peg).

Cronología de la contención fiscal

El laberinto administrativo que derivó en la firma de este decreto exhibe una secuencia sistemática de postergaciones durante el último semestre, configurando la principal ancla nominal del programa de estabilización.

Decreto 617/2025 – 28 de Agosto de 2025: Establece la matriz de postergación de los pasivos impositivos hidrocarburíferos devengados.

Decretos de Fin de Año – Septiembre – Diciembre 2025: Tránsito sucesivo mediante los Decretos 699, 782, 840 y 929 para evitar el traslado a góndolas durante el pico de consumo de las fiestas de fin de año.

Batería Normativa 2026 – Enero – Abril 2026: Congelamiento secuencial mes a mes mediante las oficinas de Hacienda (Decretos 74, 116, 217 y 302) bajo monitoreo de ARCA (ex AFIP).

Decreto 405/2026 – 29 de Mayo de 2026: Firma definitiva de la norma actual. Publicación e inicio de vigencia al 1° de junio, fijando el nuevo horizonte de impacto al inicio del segundo semestre.

El interrogante central para los analistas radica en la sostenibilidad de esta estrategia. El diferimiento del cobro de tributos a los combustibles implica una renuncia fiscal líquida e inmediata para las arcas de la Nación y, por derrame de coparticipación, para las provincias del NEA.

Sin embargo, el coeficiente de elasticidad de la demanda de combustibles ha mostrado signos de fatiga ante las actualizaciones previas. En una economía de frontera donde el diferencial de precios con los países vecinos (Paraguay y Brasil) se ha acortado drásticamente, la caída del consumo fronterizo ya eliminó el histórico “colchón” de demanda externa que dinamizaba las estaciones de servicio misioneras.

En conclusión, el Decreto 405/2026 compra tiempo. Otorga 30 días de estabilidad formal a la base imponible del combustible, transfiriendo al mes de julio —pleno período de receso invernal y estacionalidad turística alta— el desafío de calibrar el precio definitivo de la energía sin disparar las expectativas de inflación regional.