El Gobierno de Estados Unidos toma el control del banco SVB para proteger depósitos de sus clientes

|

Getting your Trinity Audio player ready...

|

El Gobierno de Estados Unidos decidió hoy cerrar el Silicon Valley Bank (SVB) -uno de los 20 bancos más importantes de ese país- para proteger los depósitos de sus clientes, y reabrirán la institución el lunes bajo control federal, informaron fuentes oficiales, en medio de temores de contagio de los problemas de esa entidad financiera al resto del sector bancario.

La decisión fue adoptada por el Departamento de Protección Financiera e Innovación de California (DFPI), que nombró a la Corporación Federal de Seguro de Depósitos (FDIC) como depositario de los fondos del banco, tras detectar una “inadecuada liquidez e insolvencia” de la entidad financiera.

De esta forma, el SVB se transforma en la primera institución con depósitos garantizados por la corporación federal en quebrar desde 2020.

La situación genera temores entre los inversores de que otros bancos puedan tener problemas en medio de una escalada de las tasas de interés por parte de los bancos centrales para contener la inflación.

Esta mañana, diversos fondos comunes de inversión habían recomendado retirar sus activos de SVB, tras verse forzado a vender parte de su cartera a pérdida.

Por su parte, la secretaria del Tesoro, Janet Yellen, afirmó que su departamento está monitoreando “algunos” bancos por los problemas en SVB, en una comparecencia ante el Comité de Medios y Arbitrios.

SVB, fundado hace 40 años y especializado en brindar financiamiento a las empresas emergentes (startups) tecnológicas de Silicon Valley, sufrió ayer una caída de más del 60% en sus acciones al cierre de la rueda del Nasdaq y hoy operó con una pérdida de 69% en el pre mercado hasta que su cotización fue paralizada.

El derrumbe se extendió a la cotización de los principales bancos mundiales encaminándolos a la peor semana desde 2020 y se produjo luego de que SVB le anticipara a la Comisión de Bolsa y Valores de Estados Unidos (SEC) unas pérdidas de US$ 1.800 millones en el primer trimestre y una colocación acelerada de acciones de US$ 1.750 millones para sanear su posición de capital tras haber registrado fuertes pérdidas en su portfolio de inversiones, precisaron las agencias Bloomberg y DPA.

Dicha cartera consistía principalmente de bonos del Tesoro estadounidense cuyos valores cayeron desde las subas de tasas de interés que dispuso la Reserva Federal (FED).

El banco se vio obligado a desprenderse de ella tras una fuerte salida de depositantes, reflejo de la caída de la actividad de las startups en particular y el sector tecnológico en general de los últimos meses.

Los temores en cuanto a la capacidad financiera de SVB -el decimosexto banco en cantidad de activos en Estados Unidos- provocó que firmas de capital de riesgo como Funder Fund, Union Square Ventures y Founder Collective aconsejaran retirar los fondos del banco.

Por su parte, diversos clientes reportaron dificultades a la hora de retirar sus fondos.

En una nota a sus clientes Founder Collective indicó que “a largo plazo, no creemos que los depósitos estén en riesgo, pero a corto es más difícil de predecir”.

En tanto Garry Tan, CEO de Y Combinator, reconocida incubadora de startups, advirtió que el riesgo de insolvencia es real y recomendó limitar la exposición al banco.

El CEO de SVB intentó ayer frenar la corrida pidiendo calma a los clientes e inversores a través de una conferencia telefónica de 10 minutos, según informó una fuente familiarizada con la situación a Bloomberg.

Tras la corrida, la cadena CNBC informó esta mañana que SVB fracasó en sus intentos para reunir nuevo capital y contrató a consejeros para explorar una potencial venta de sus activos a otra entidad financiera.

La caída de SVB, se suma a la del banco Slivergate de esta semana, lo cual extiende un manto de dudas sobre el sector financiero respecto a si se tratan de hechos aislados o el anticipo de una crisis.

“No estoy preocupado por los grandes jugadores pero muchos de los pequeños van a tener unas patadas terribles. SVB es sólo la punta del iceberg”, advirtió el consultor Chistopher Whalen.

En general, las autoridades regulatorias desde el crack de 2008 se focalizaron en asegurar la estabilidad de los grandes bancos forzándolos, por ejemplo, a tener mayores encajes, lo cual llevó a la desatención de las entidades más pequeñas, algunas de las cuales apostaron en plataformas tecnológicas o criptomonedas como Slivergate.

Michael Barr, vicepresidente de supervisión de la FED reconoció esta postura e indicó que las instituciones más grandes también están expuestas a estos riesgos pero dicha exposición “tiende a ser una muy pequeña parte de sus hojas de balance”.

Del mismo modo, analistas de Morgan Stanley descartaron un riesgo sistémico y recordaron que hay grandes diferencias entre los grandes bancos con una mayor liquidez y carteras diversificadas, y otros como Slivergate y SVB, especializadas en determinados perfiles de clientes con mayor riesgo.

Mike Mayo, director en Wells Fargo advirtió de que “SVS es una clara advertencia del riesgo financiero por fuera de los grandes bancos”.

“Lo que vimos con este banco de medianas dimensiones incluye, por extensión, al capital privado, y el universo fintech”, afirmó Mayo.

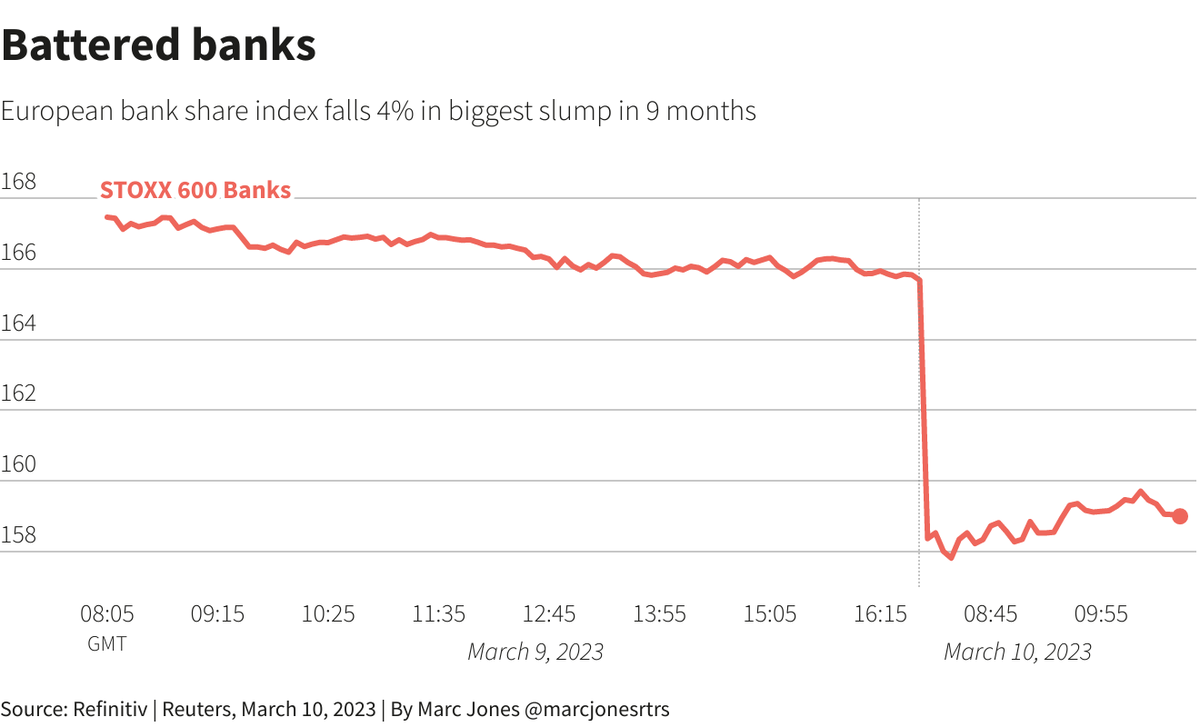

Este viernes, 10 de marzo, las acciones de los bancos más grandes del mundo sufrieron fuertes pérdidas luego de que el dólar comenzará a ganar atractivo entre los inversores internacionales. Según Reuters, el STOXX, índice bancario europeo, se derrumbó un 4% y se encaminó a ser el mayor descenso en un día desde junio. Los que más sufrieron la caída fueron: HSBC, un 4,5% menos, Deutsche Bank, un 7,9% menos.

Este marcado descenso de las acciones bancarias tiene su origen por el Silicon Valley Bank (SVB), importante socio bancario del sector tecnológico de Estados Unidos, que se vio obligado a vender bonos a pérdida, con el fin de aumentar su liquidez y satisfacer el retiro de efectivo de los depositantes. Antoine Bouvet, estratega senior de tasas de ING en Londres, destacó como:

El mercado está tratando esto como un posible riesgo de contagio

Agregando que: “Para mí tiene sentido que una probabilidad remota de una crisis en todo el sistema bancario de Estados Unidos también venga con una pequeña probabilidad de contagio en Europa”.

Este efecto podría verse potenciado si los datos de empleo del país norteamericano no son favorables e invitan a una nueva suba de las tasas de interés.

En este sentido, los principales bancos de Estados Unidos, entre ellos JP Morgan y Citigroup, ya estaban destinadas a caer cuando Wall Street abriera.

El índice bursátil de la banca europea cae un 4% (su mayor caída en 9 meses). Fuente: Reuters.

Corralito en California

El artículo de Reuters también destacaba como la reciente crisis de Silicon Valley Bank le recordó a los bancos los riesgos detrás del “dinero fácil”. Sobre esto especificaban: Los bancos suelen invertir mucho en bonos del gobierno, en particular los de su país de origen. Un aumento en las tasas de interés ha llevado a una venta masiva de bonos, dejando a los bancos expuestos a fuertes pérdidas en los valores que poseen.

La Corporación Federal de Seguros de Depósitos (FDIC) informó que el Departamento de Protección e Innovación Financiera de California cerró SVB Financial Group (SIVB).

Las acciones del banco se desplomaron otro 60% hoy (10/3) al punto de cotizar a US$ 106,04:

Gráfico: TradingView

John Cronin, analista de Goodbody, le comentó a inversionistas que estaban preocupados por la caída del valor de los bancos y cómo eso podría afectar el capital que sustenta su negocio, así como que los ahorradores cambia ran de banco para obtener un mejor trato.

Ofrecer depósitos más altos para atraer clientes también podría reducir las ganancias de los bancos.

Los costos de endeudamiento globales aumentaron al ritmo más rápido en décadas durante el 2022, debido a que la Reserva Federal estadounidense -Fed- llevó las tasas de interés a 450 puntos básicos -pb- desde casi cero, mientras que el Banco Central Europeo -BCE- llevó las de la zona euro a 300 pb.

Otras partes de Europa y muchas economías en desarrollo han hecho aún más. Sin embargo, existe la preocupación de que la inflación de precios se mantenga alta, algo que impulsaría más aumentos de tasas.

Neil Wilson, analista jefe en Markets.com, dijo que lo de SVB podría ser “la gota que revalsó el vaso”

Los cambios en las políticas de tasas de los Bancos Centrales en las 10 monedas más comerciadas desde que se inicio el ciclo de ajuste en 2022. Gráfico: Reuters

¿Alerta para el resto de los bancos?

Según el artículo redactado por Liam Proud: Tal escenario es poco probable para un banco internacional. Es poco probable que esas instituciones sufran nada parecido al mismo nivel de salidas de depósitos. Alrededor del 60% de la financiación de depósitos en los grandes bancos de Estados Unidos proviene de clientes minoristas, según los analistas de < b>JP Morgan, que tienden a quedarse.

En segundo lugar, incluso si un gran prestamista tuviera que vender, no necesariamente sufriría un déficit de capital. Los grandes bancos de Estados Unidos, a diferencia de los más pequeños, deben deducir de su capital las pérdidas en papel de partes de sus carteras de valores cada trimestre.

Eso limita cualquier éxito incremental de una venta apresurada.

Mientras tanto, en Europa, los bancos a menudo se sientan en montones de bonos soberanos que no están a la venta y, por lo tanto, no están atados a los precios del mercado.Dólar más demandado

En otro sentido, la demanda de dólares estadounidenses en los mercados de derivados de divisas se disparó el viernes a su nivel más alto desde mediados de diciembre, luego de que el colapso de las acciones bancarias estadounidenses desencadenara una ola de aversión al riesgo por parte de los inversores.

Los diferenciales de swap de divisas cruzadas euro/dólar a tres meses se negociaron negativamente hasta -17 puntos básicos, la mayor cantidad desde el 14 de diciembre, lo que refleja un repunte en la demanda de efectivo.