El poder adquisitivo perdido por la AUH desde fines de 2015, equivale a un 80% del valor de los nuevos préstamos para el consumo

|

Getting your Trinity Audio player ready...

|

Recientemente se conoció la decisión de implementar una línea de créditos al consumo para los beneficiarios de la asignación universal por hijo y demás programas no contributivos. La motivación del Gobierno no es otra que intentar reactivar el consumo de cara al año electoral, oficiando de impulso para los sectores de ingresos medios y bajos. No obstante, esta medida enmascara una serie de riesgos, dada la forma en la cual fue estructurada, y producto de la alta vulnerabilidad de los futuros tomadores del préstamo. Por un lado, resulta oneroso el costo financiero del préstamo, que tendrá un peso económico relevante para familias con escasa capacidad de ahorro. Por otro lado, se constituye como un paliativo que no soluciona el problema de fondo, relativo al deterioro del poder adquisitivo de la AUH desde fines de 2015, producto del incremento del precio de los alimentos y tarifas, por encima de las actualizaciones semestrales en la asignación.

En la presente infografía se ofrece un análisis empírico sobre el costo financiero de estas líneas de créditos al consumo, y se lo relaciona con el deterioro de ingresos acumulado por la AUH en el último año y medio. Con todo, los números que se desprenden del informe se sintetizan a continuación.

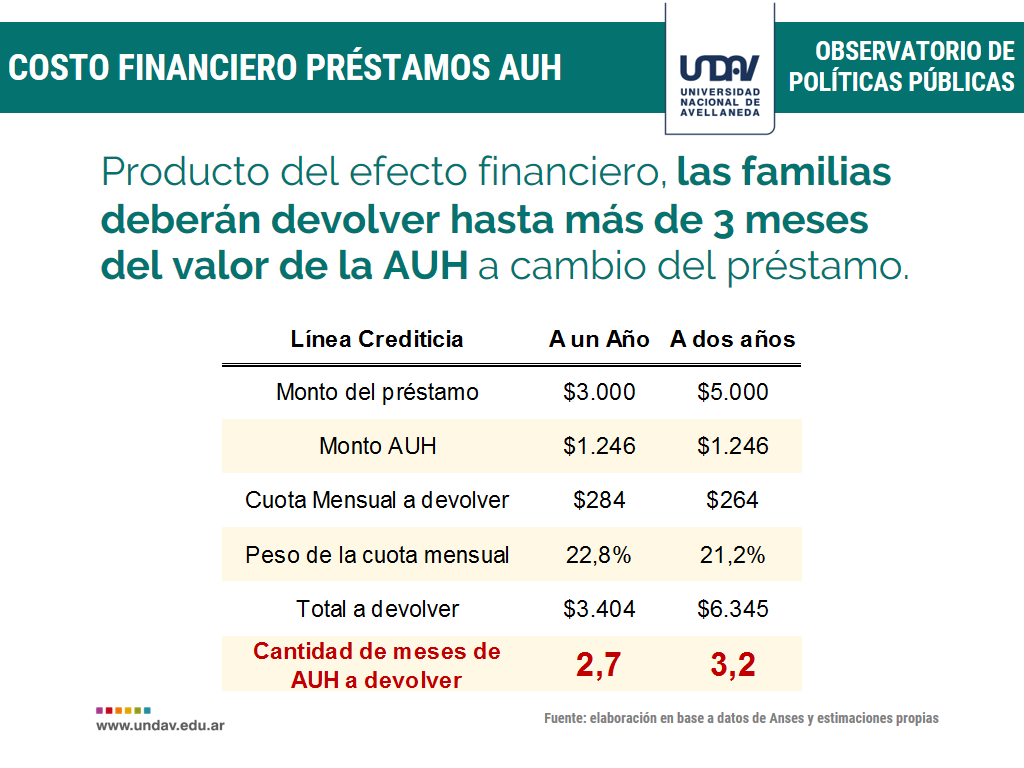

- A partir de un cálculo financiero simple, se cae en cuenta que el esfuerzo de la devolución del préstamo equivaldrá al pago de 2,7 meses completos de la asignación por hijo, para la línea a un año, mientras que será de 3,2 meses para la línea a dos años de plazo.

- Esto redunda en una importante tasa de interés real (descontada inflación), que será cobrada a los beneficiarios de AUH. La misma, trepa al 5,9% para la línea a un año y al 10% para la línea a dos años.

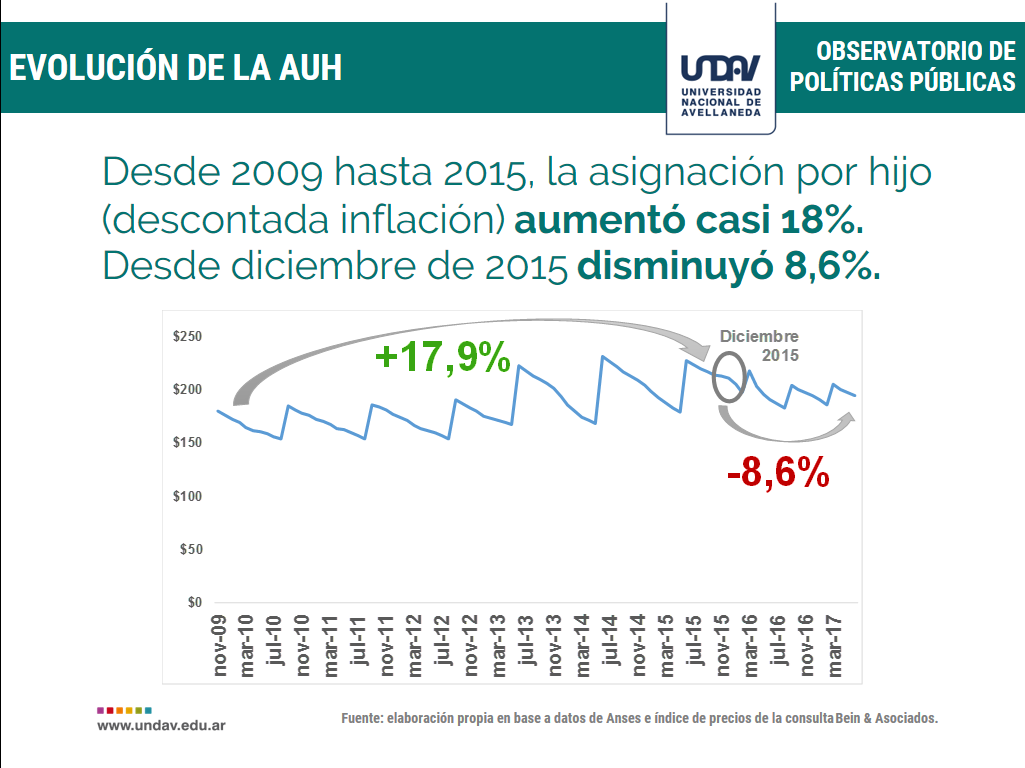

- Por otro lado, se concluye que esta línea de créditos no resulta suficiente para hacer frente a la pérdida de poder adquisitivo del último año y medio. En la comparación entre la evolución nominal de la AUH desde diciembre de 2015 y la evolución del índice de precios, el deterioro real alcanza el 8,6%.

- Esto contrasta con una mejora cerca al 18% desde 2009 hasta 2015.

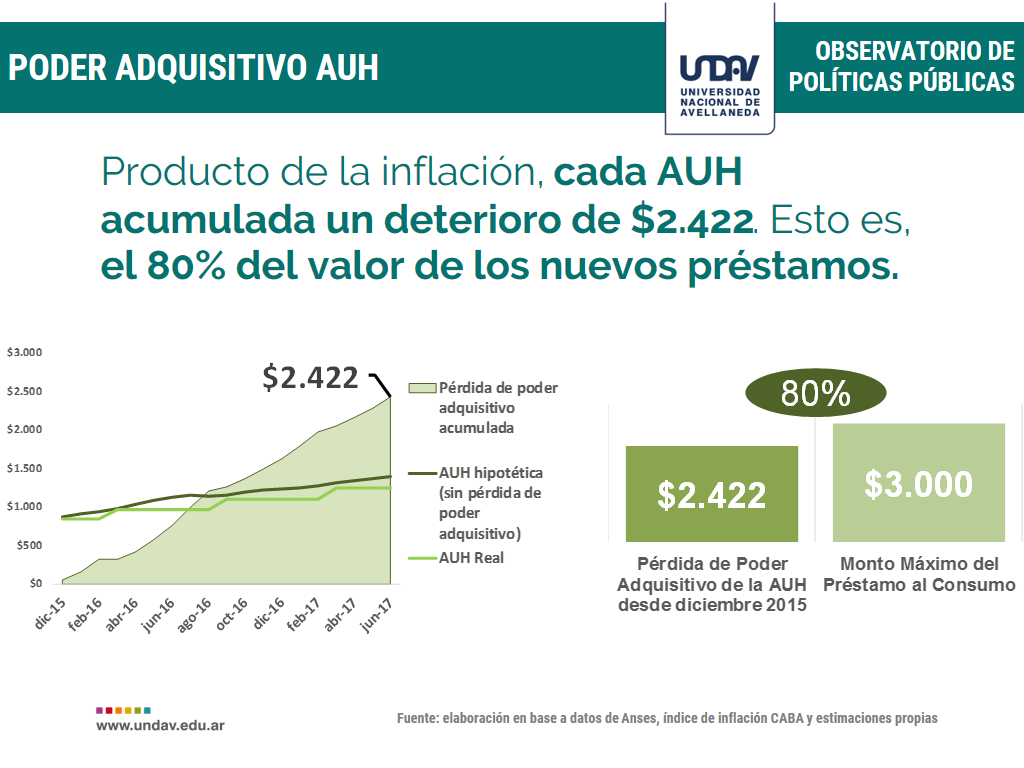

- Además, si se adiciona el dinero perdido por los beneficiarios de la AUH desde diciembre de 2015 hasta la actualidad, producto de la inflación creciente, se acumulan $2.422.

- Este monto, implica el 80% del valor máximo de préstamo por hijo en la línea crediticia a un año. Por tanto, se decide prestar a las familias casi lo mismo que vieron deteriorado su poder adquisitivo.

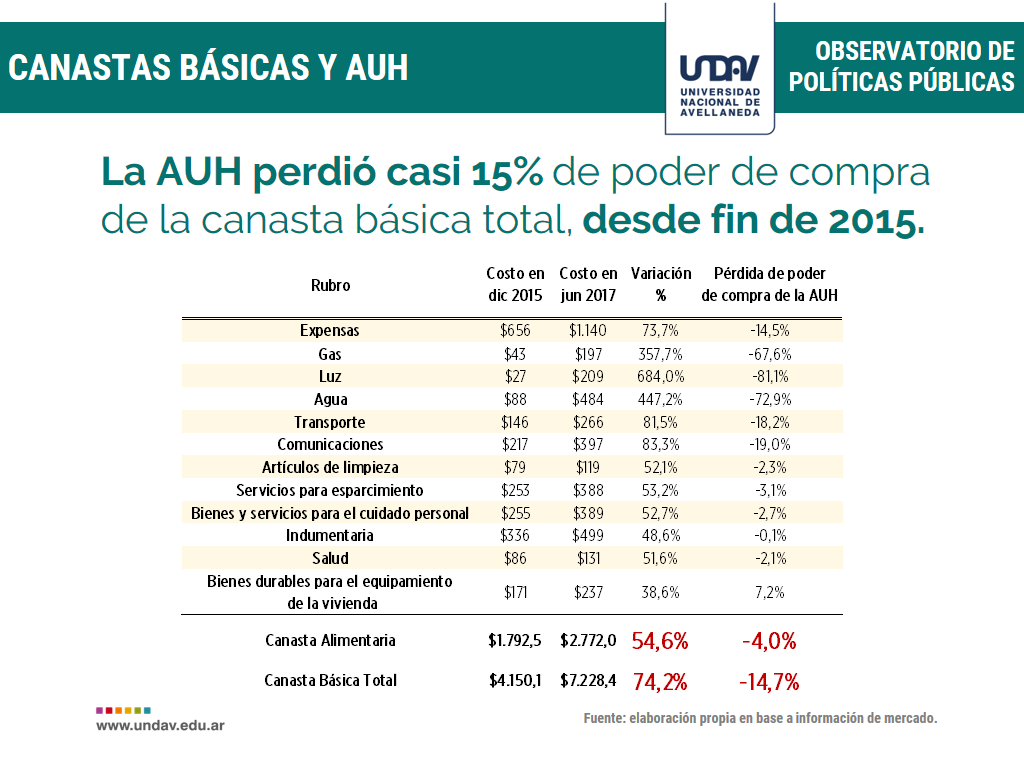

- Por este desacople entre la AUH y la inflación se registra, en tal período, un deterioro en la capacidad de compra de la canasta básica alimentaria del 4%. Este número trepa al 14,7% cuando se evalúa la canasta básica total.

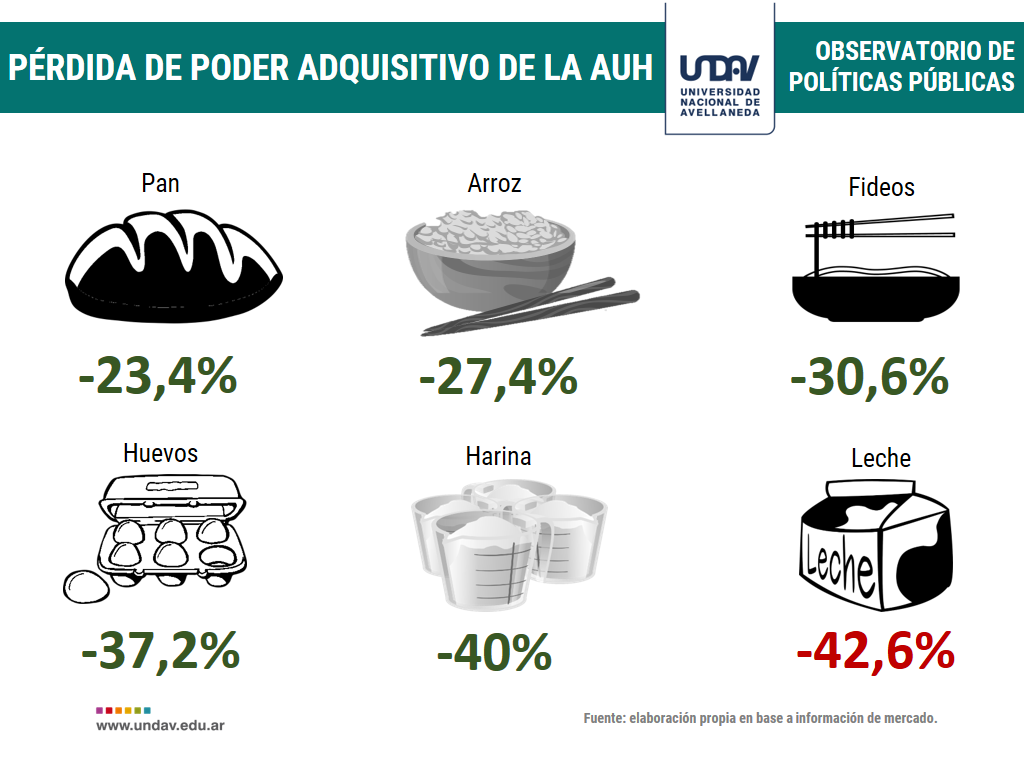

- En términos de productos de consumo masivo, la AUH se registra un deterioro del 42,6% en el poder de compra de leche, 40% de harina, 37,2% de huevos, 30,6% de fideos, entre otros.

El análisis de la política de otorgamiento de créditos a quienes cobran prestaciones a través de la ANSES tiene diferentes aristas. Por un lado, se trata de una medida que ya fue implementada por la administración anterior, que dio un uso difundido a la tarjeta “Argenta”, generando sinergias para movilizar recursos y activar el consumo a partir del usufructo de la masa de recursos de la seguridad social.

Si se compara las condiciones en las cuales se otorga este tipo de créditos frente a las tasas de interés leoninas que se cobran en el mercado para préstamos al consumo (mayormente en el segmento informal), es evidente que resulta en un beneficio para quienes lo reciben, ya que la tasa de interés que otorgará Anses –del 24%- es sustancialmente más bajas que las ofrecidas por las casas financieras, las cuales en algunos casos llegan a superar el 70%.

El préstamo de la Anses tiene plazos de 12 y 24 meses, una tasa de interés del 24% y la cuota no puede superar el 30% de la prestación recibida. Se podrá solicitar hasta $5.000 por hijo a 24 meses (con una cuota aproximada de $270 mensuales) y $3.000 a 12 meses, con limitaciones en la cantidad solicitada de acuerdo al número de hijos. El cobro se realizará a través del descuento de las cuotas en los haberes por parte del Organismo. Se trata de la ampliación del crédito Argenta para jubilados y pensionados a prestatarios de la AUH y Pensiones no contributivas.

Por otro lado, la disposición de otorgar créditos al consumo, no encuadra como mecanismo de compensación de la baja en el poder adquisitivo que registraron este tipo de prestaciones sociales a lo largo del último año y medio. El aumento generalizado de los precios, implicó un deterioro en el poder adquisitivo de la Asignación Universal por Hijo (AUH) y de las jubilaciones y pensiones, que tuvieron aumentos nominales menores que la inflación. Eso se debe a que el otorgamiento de un crédito implica, en ciertas condiciones, el pago de un interés real, a soportar por el adquirente, esto es, de un excedente por sobre la tasa que remunera el valor del capital. Si se cumpliesen las condiciones que estima el gobierno, los dos años venideros tendrían una inflación más baja que 2017.

Según lo preestablecido en las metas oficiales, este año la inflación gravitará entre el 17%, aunque por lo acontecido en el primer semestre, se calcula que el consolidado a fin de año se posicionará entre el 20 y 25%. Para los próximos años, las proyecciones de dispersión de precios también se manifiestan a la baja –aunque no a la velocidad esperada por las autoridades del Banco Central. Así, para 2018, el relevamiento de consultoras que elabora el BCRA arroja un pronóstico de aumento de precios del 15,4%, mientras que la variación esperada para 2009 es del 10%. Es evidente que, al descontar esta inflación sobre la tasa nominal del 24%, la tasa de interés real de los préstamos se proyecta como ampliamente positiva.

La contracara de la moneda es el costo que representa el préstamo sobre los sectores a los cuales está dirigido. Para que el crédito no tenga un costo financiero, la inflación de los próximos dos años debería estar en al menos, 24%, lo cual al día de hoy se evalúa como poco probable, con una economía que no da señales de reactivación y sin un escenario de pleno empleo de los recursos que presione sobre la oferta de bienes y servicios. Así, la medida se debe justipreciar de manera integral: por un lado, resulta beneficiosa en la comparación con las condiciones de las plazas financieras, para los segmentos masivos de bajos ingresos. No obstante, no puede ser considerada como un paliativo suficiente para oficiar de compensación ante la pérdida de poder adquisitivo sufrida por los beneficiarios de la asignación en el último año y medio. Así, como se analizará en el siguiente aparado, se calculó que entre diciembre de 2015 y julio del corriente año, la AUH sufrió una importante pérdida de poder adquisitivo en el acumulado, la cual contrasta con la trayectoria inicial desde 2009 hasta el cambio de ciclo constitucional.

Para lograr compensar la pérdida de poder adquisitivo acumulada entre dic-15 y jun-17, se debería haber otorgado una suma fija extraordinaria $1.370,62 por hijo, lo que representa, teniendo en cuenta que hay alrededor de 3.750.000 prestaciones, unos $5.139,8 millones, guarismo que tendría un significativo impacto en el consumo, a la vez que atendería las necesidades de los sectores más vulnerables. Dicha pérdida no puede ser compensada por el otorgamiento de un crédito a tasas similares a la inflación.