El Gobierno descarta un “plan platita” y apuesta al crédito como motor de la actividad

Mientras el calendario electoral comienza a marcar el ritmo de la política, el Gobierno nacional busca reforzar uno de los ejes centrales de su estrategia económica: expandir el crédito sin abandonar el equilibrio fiscal. El viceministro de Economía, José Luis Daza, afirmó que la administración de Javier Milei trabaja en nuevas herramientas para facilitar el financiamiento al sector privado, aunque descartó de plano la implementación de un “plan platita” orientado a estimular el consumo mediante un mayor gasto público.

La definición no es menor. En un contexto donde distintos sectores reclaman señales para reactivar la actividad económica, el equipo económico intenta sostener un discurso de disciplina fiscal y estabilidad macroeconómica, diferenciándose de estrategias aplicadas en años electorales por administraciones anteriores.

“Estamos trabajando en muchas alternativas para facilitar este crédito. Lo que puedo decir es que no podemos tomar atajos, no hay soluciones fáciles ni populistas. Lo vamos a dar y vamos a tener. No va a haber plan platita”, sostuvo Daza al explicar la orientación que busca imprimir el Ministerio de Economía.

La apuesta oficial consiste en consolidar un esquema donde el crecimiento de la inversión privada reemplace al impulso tradicional del gasto público. Según el funcionario, el acceso al crédito será un componente central para sostener la expansión económica en los próximos años, en la medida en que continúe estabilizándose el escenario macroeconómico.

En esa línea, Daza buscó también enviar una señal de previsibilidad de cara al proceso electoral de 2027. Sostuvo que los comicios, por sí mismos, no representan un factor de inestabilidad económica y argumentó que las crisis suelen originarse en desequilibrios fiscales, monetarios o financieros.

“Por primera vez en cuatro décadas vamos a ir a una elección con superávit fiscal, superávit externo, bancos bien calzados, reservas y un tipo de cambio flotante. No hay país que vaya a una elección con una posición más sólida que la Argentina”, afirmó el viceministro, reforzando uno de los principales argumentos del oficialismo para defender su programa económico.

Las tasas siguen siendo el principal desafío

Uno de los puntos sobre los que hizo foco el funcionario fue el elevado costo del financiamiento, un aspecto que continúa limitando tanto el acceso al crédito empresarial como el destinado a las familias.

Según explicó, la persistencia de tasas elevadas responde principalmente a la cautela del sistema financiero luego de varios años de alta volatilidad macroeconómica.

“Los bancos no bajan la tasa que le prestan del 60 o 70% a un 40% porque todavía tienen temor a que vuelva la volatilidad. Hay un conjunto de factores que influyen”, explicó.

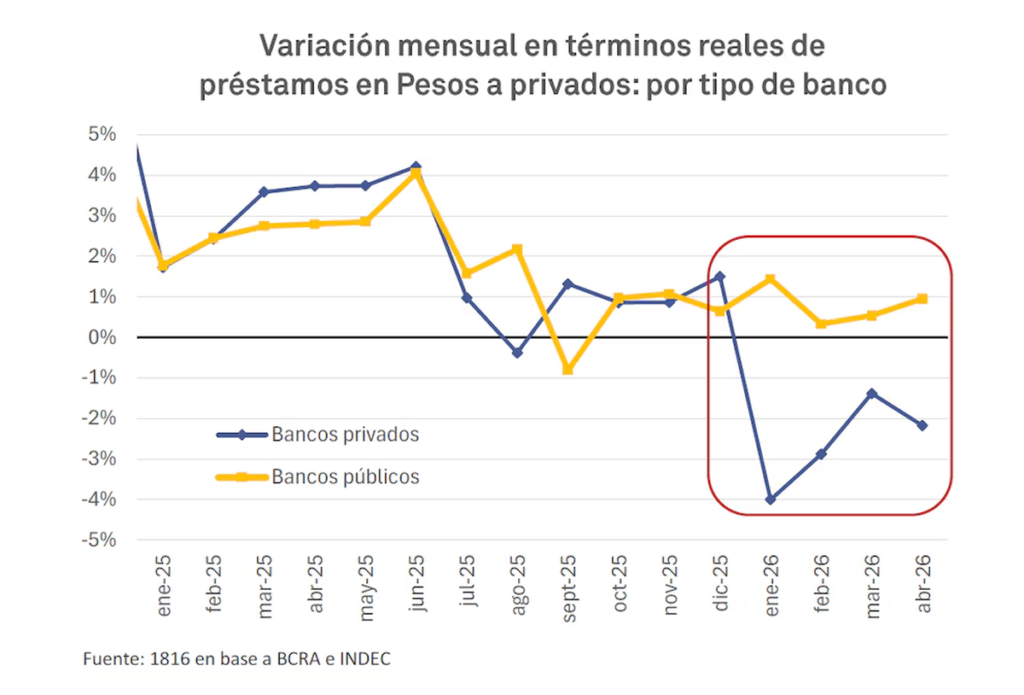

No obstante, destacó que el financiamiento destinado a empresas muestra señales de recuperación. Indicó que el crédito corporativo viene creciendo en términos reales a un ritmo cercano al 1,9% mensual, impulsado principalmente por préstamos de corto plazo orientados al capital de trabajo.

Para el equipo económico, ese comportamiento constituye un indicador temprano de recuperación de la actividad, aunque reconocen que todavía resta consolidar un mercado crediticio de largo plazo.

La situación es distinta para los préstamos personales e hipotecarios, donde las tasas continúan en niveles elevados debido al mayor horizonte temporal de esos créditos y al riesgo que aún perciben las entidades financieras.

La presión tributaria, otro obstáculo para el financiamiento

Daza también identificó a la estructura impositiva como uno de los principales factores que encarecen el crédito en Argentina.

“La cascada de impuestos hace que el crédito sea inaccesible o impagable para mucha gente. Tenemos que limpiar y solucionar ese problema”, sostuvo.

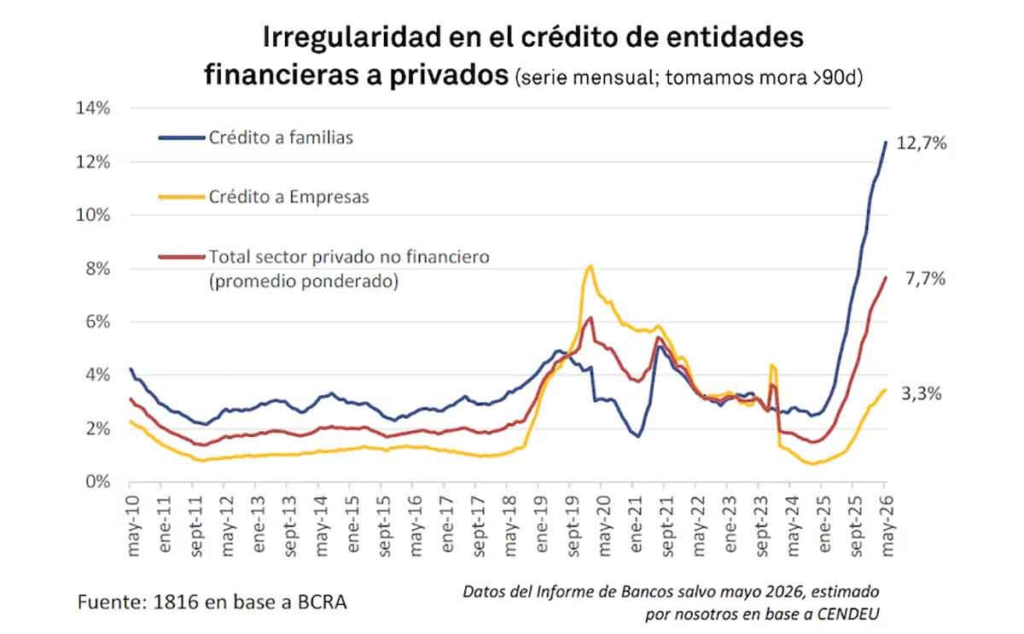

El funcionario admitió además que durante los últimos meses aumentó la mora en algunos segmentos del sistema financiero como consecuencia de la volatilidad y del incremento de las tasas de interés, aunque consideró que el proceso tenderá a normalizarse si continúa consolidándose la estabilidad macroeconómica.

Con este discurso, el Ministerio de Economía intenta sostener una narrativa basada en la prudencia fiscal y en el desarrollo del crédito privado como herramienta de crecimiento, diferenciándose de políticas expansivas de corto plazo. A pocos meses del inicio del proceso electoral, el mensaje oficial busca transmitir que la recuperación económica deberá apoyarse en la inversión, la estabilidad y el financiamiento, sin recurrir a mecanismos extraordinarios de estímulo al consumo que impliquen un deterioro de las cuentas públicas.