El ajuste impulsado por el gobierno nacional dejó de ser una discusión macroeconómica para convertirse en una crisis concreta en las provincias. La decisión de recortar, demorar o directamente eliminar transferencias y programas nacionales tiene efectos inmediatos: salarios congelados, servicios públicos degradados y una creciente incapacidad estatal para responder a emergencias sociales y ambientales.

Desde el inicio de este gobierno,las provincias enfrentan una caída real de los recursos nacionales. La coparticipación federal se derrumbó en términos reales como consecuencia de la inflación y la recesión, mientras que las transferencias no automáticas fueron prácticamente desmanteladas. A esto se suma la eliminación del Fondo Nacional de Incentivo Docente (FONID), que representaba una parte sustantiva del salario de los y las docentes en todo el país, y el recorte de programas educativos y sanitarios que sostenían presupuestos provinciales.

Corrientes es un caso paradigmático. En la provincia, docentes, trabajadores de la salud y empleados estatales no reciben aumentos salariales, con ingresos que pierden poder adquisitivo mes a mes. La causa es clara: el Estado nacional dejó de enviar fondos específicos y redujo drásticamente su aporte al sostenimiento de las provincias, trasladando el ajuste directamente a los salarios.

La misma situación se replica en Chaco, donde la recomposición salarial docente quedó virtualmente congelada; en La Rioja, que denunció la quita de fondos nacionales y el incumplimiento de compromisos asumidos; y en Santa Cruz, donde la paralización total de la obra pública nacional destruye empleo y afecta ingresos provinciales. En Misiones, Formosa y Santiago del Estero, la caída real de la coparticipación y la desaparición de programas federales profundizan desigualdades estructurales.

El desfinanciamiento nacional también se expresa con crudeza frente a las emergencias ambientales. En Chubut, los incendios forestales que avanzan sobre miles de hectáreas volvieron a dejar en evidencia la ausencia del Estado nacional. El recorte del presupuesto destinado al Plan Nacional de Manejo del Fuego, la subejecución de partidas específicas y la falta de envío de recursos logísticos y humanos dejaron a la provincia prácticamente sola frente a la catástrofe.

La reducción de fondos nacionales implica menos brigadistas, menos equipamiento, menos medios aéreos y menor capacidad de prevención. No se trata de un fenómeno natural inevitable, sino del resultado directo de una política deliberada de desinversión estatal. Mientras el gobierno nacional pregona el “achicamiento”, el fuego avanza y las comunidades quedan expuestas.

Lo que ocurre en Corrientes, Chubut y en el conjunto de las provincias no es desorden ni herencia, es una decisión política consciente. El gobierno nacional elige no enviar los fondos que corresponden, desmantelar políticas públicas y retirarse de sus responsabilidades constitucionales. El resultado es un país con salarios pulverizados, territorios incendiados y Estados provinciales debilitados a propósito.

No hay federalismo posible cuando la Nación ajusta desde el centro y descarga el costo sobre docentes, trabajadores estatales y comunidades enteras. El “equilibrio fiscal” que se proclama se sostiene sobre sueldos congelados, escuelas sin recursos y provincias abandonadas frente al fuego. Ese no es un plan de gobierno: es una política de daño.

Negar fondos es gobernar por asfixia. Y gobernar por asfixia es elegir quién pierde: pierden los trabajadores, pierde el ambiente, pierden las provincias y pierde la democracia.

La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación, a través de la Subsecretaría de Recursos Acuáticos y Pesca, informa que mediante la Disposición N° 20/2026 entró en vigencia una normativa para fortalecer la vigilancia y el régimen de sanciones contra buques de bandera extranjera que operan de manera ilegal en la Zona Económica Exclusiva Argentina (ZEEA).

El objetivo principal de la norma es transformar conceptos técnicos complejos en estándares claros y verificables. A partir de ahora, se establecerán presunciones legales de pesca ilegal basadas en el comportamiento del buque:

•Maniobras sospechosas: Se considerará que un buque extranjero está pescando ilegalmente si navega a una velocidad inferior a 6 nudos realizando cambios de rumbo compatibles con tareas de pesca. •Foco en el calamar: Para los buques “poteros” (especializados en calamar), la presunción operará si navegan a 2 nudos o menos sin justificación. •Tecnología de vanguardia: El control se apoyará en el Sistema Guardacostas de la Prefectura Naval Argentina, utilizando registros satelitales y electrónicos como evidencia de alta precisión.

La normativa no solo busca sancionar, sino también garantizar un proceso justo. El proyecto permite que los capitanes de los buques presenten sus descargos y pruebas técnicas (como reportes meteorológicos o partes de avería) para justificar sus movimientos, asegurando el cumplimiento del debido proceso.

Esta iniciativa se alinea con el Principio Precautorio, que obliga al Estado a actuar preventivamente ante la posibilidad de daños graves al ecosistema marino, incluso antes de tener una certeza científica absoluta en el momento de la detección.

Una nueva herramienta de inteligencia artificial lanzada por Anthropic volvió a encender las alarmas en Wall Street y provocó una venta masiva de acciones tecnológicas, especialmente en compañías vinculadas al software jurídico y a los servicios de datos.

Según informó Bloomberg, el mercado reaccionó con fuerza luego de que la firma presentara nuevas capacidades de automatización con foco en el sector legal, lo que reavivó los temores a una disrupción profunda en modelos de negocio tradicionales.

La primera ola de ventas impactó de lleno en empresas ligadas al software jurídico y a la provisión de información: las acciones de Experian, London Stock Exchange Group, Thomson Reuters y LegalZoom registraron fuertes caídas.

Con el correr de la rueda, la liquidación se amplificó y se extendió a gran parte del sector tecnológico. El ETF iShares Expanded Tech-Software Sector ETF llegó a caer hasta un 5,6%, acumulando su sexto día consecutivo en baja. En ese contexto, el fondo ya pierde más de 14% en apenas seis ruedas, tras haber retrocedido un 15% en enero, su peor desempeño mensual desde 2008.

El impacto también se reflejó en los principales índices: el Nasdaq 100 llegó a ceder 2,4%, lo que representaba su mayor caída diaria desde noviembre, aunque al cierre terminó con un 1,4%. A su vez, el S&P 500 retrocedió 0,8%, con el sector tecnológico liderando las pérdidas.

Desde Morgan Stanley advirtieron que el lanzamiento de nuevas capacidades de Claude Cowork en el ámbito legal intensifica la competencia y representa un riesgo claro para firmas consolidadas. “Vemos esto como una señal de presión competitiva creciente y, por lo tanto, con potencial impacto negativo”, señalaron los analistas del banco en un informe citado por Bloomberg.

El nerviosismo se trasladó incluso al mercado de crédito. Las acciones de compañías de desarrollo empresarial, como Blue Owl Capital, profundizaron las bajas ante la preocupación por su elevada exposición al software. A su vez, los préstamos sindicados del sector también mostraron debilidad, reflejando un ajuste más amplio en la percepción de riesgo.

Anthropic: cómo es la nueva herramienta de IA

Anthropic se destaca dentro del ecosistema de la IA por su capacidad para desarrollar y entrenar modelos propios, que luego pueden adaptarse a necesidades específicas de cada industria. Esa ventaja competitiva la coloca en una posición singular para desafiar tanto a proveedores tradicionales de datos legales como a startups especializadas, muchas de las cuales utilizan modelos desarrollados por la propia Anthropic.

En su plataforma de plugins, la empresa promociona herramientas capaces de automatizar la revisión de contratos y la elaboración de informes jurídicos, aunque aclara que los resultados deben ser supervisados por abogados matriculados.

El contexto se vuelve aún más desafiante para el sector: en lo que va de la temporada de balances, solo el 71% de las empresas de software del S&P 500 superó las expectativas de ingresos, frente al 85% del conjunto del sector tecnológico, según datos de Bloomberg.

“Este es el año que definirá quiénes serán los ganadores y quiénes las víctimas de la inteligencia artificial”, resumió Stephen Yiu, CIO de Blue Whale Growth Fund. “Hasta que el escenario se estabilice, apostar contra el avance de la IA puede resultar muy peligroso”.

Antes de que estallara la polémica por la adjudicación de la provisión de caños para el proyecto de GNL de Southern Energy a la firma india Welspun —que dejó fuera al Grupo Techint—, la compañía de Paolo Rocca había logrado asegurarse un contrato estratégico para el desarrollo energético de Vaca Muerta.

Se trata de la adjudicación del proyecto Duplicar Norte, una obra fundamental para evacuar la producción del hub norte de Vaca Muerta y evitar nuevos cuellos de botella logísticos, según publicó Data Energía.

La empresa fue seleccionada por Oleoductos del Valle (Oldelval) para ejecutar la construcción de un nuevo oleoducto de más de 200 kilómetros, que atravesará las provincias de Neuquén y Río Negro. El proyecto contempla la instalación de un ducto de 24 pulgadas de diámetro, con una extensión total de aproximadamente 207 kilómetros, que conectará la estación de bombeo Auca Mahuida con la de Allen, reforzando el sistema troncal de transporte de crudo de la cuenca neuquina.

La importancia del nuevo oleoducto

Con la puesta en marcha de Duplicar Norte, la capacidad del sistema de Oldelval se incrementará de manera sustancial: pasará de 20.400 a 55.400 metros cúbicos diarios, acompañando el crecimiento acelerado del shale oil. Esta ampliación se vuelve crítica en un contexto en el que la producción no convencional ya supera los 600.000 barriles diarios y amenaza con enfrentar descuentos de precio si la infraestructura no acompaña el ritmo de extracción.

Desde la compañía destacaron que el contrato implica un desafío integral que combina ingeniería de alta complejidad, planificación logística y ejecución en campo. Mariano Rebollo, Oil & Gas Business Project Manager de Techint Ingeniería y Construcción, subrayó a Data Energía que los equipos ya están preparados para avanzar con tecnología de vanguardia, manteniendo un fuerte foco en la seguridad operativa y la eficiencia constructiva.

La obra demandará una inversión estimada de entre US$380 millones y US$400 millones y fue firmada bajo un esquema contractual “ship or pay”, con la participación de operadoras de peso como Chevron, Tecpetrol, Pluspetrol y Gas y Petróleo del Neuquén. Este modelo garantiza capacidad contratada, previsibilidad de ingresos y financiamiento privado, alineándose con los beneficios previstos en el Régimen de Incentivo para Grandes Inversiones (RIGI).

El impacto del oleoducto en Vaca Muerta

Para el CEO de Oldelval, Ricardo Hösel, la ampliación del sistema responde a una necesidad urgente para sostener el dinamismo productivo de una de las zonas más activas de la cuenca.

El impacto del proyecto también se refleja en el empleo y en la macroeconomía. Se estima que la obra demandará alrededor de 850 trabajadores en su pico de construcción, previsto para el primer trimestre de 2026. En términos operativos, la primera etapa permitirá transportar hasta 220.000 barriles diarios hacia fines de este año, mientras que el objetivo final es alcanzar los 500.000 barriles diarios para marzo de 2027.

A nivel macroeconómico, Duplicar Norte resulta clave para sostener exportaciones de crudo por entre US$6.000 millones y US$8.000 millones anuales. Integrado con los sistemas Duplicar Plus y Vaca Muerta Sur (VMOS), Oldelval podrá canalizar cerca del 80% del petróleo producido hacia Puerto Rosales y Punta Colorada, consolidando a la Argentina como un actor relevante en el mercado energético global.

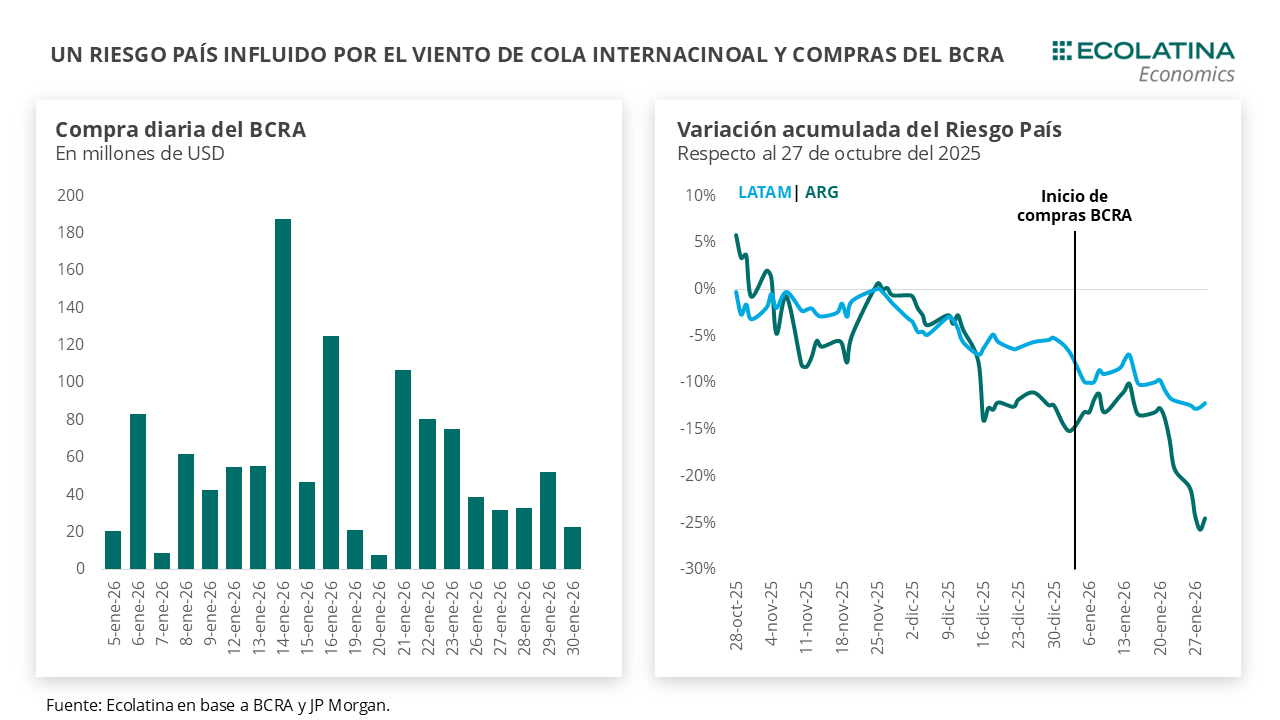

Según la consultora Ecolatina con el sostenimiento de las compras, el BCRA finalizó enero sumando USD 1.158 M en el mercado. Producto de esto y el viento de cola internacional, el riesgo país quebró los 500 puntos básicos en la semana y alcanzó el nivel más bajo desde el 2018. Como contrapartida de las compras, la inyección de pesos trajo alivio al mercado local, contribuyendo a la normalización de las tasas de interés y allanando el terreno para que Finanzas alcance un holgado rollover (124%) en la semana.

La estrategia monetaria es un Central expansivo y un Tesoro contractivo. Mientras el BCRA inyecta pesos en el mercado principalmente mediante la recomposición de reservas, el Tesoro los retira mediante el superávit fiscal y las licitaciones. Como resultado, el esquema monetario se desarrolla en un contexto de liquidez en pesos estrecha, buscando evitar presiones bajistas en la tasa de interés y presiones adicionales en el mercado cambiario en un contexto del BCRA demandando. Para que este equilibrio monetario transitorio sea sostenible, una condición necesaria es que el esquema cambiario se perciba sostenible y evite sobresaltos en las expectativas de devaluación.

La semana mantuvo el statu quo observado en enero. El tipo de cambio se deslizó al alza y el dólar spot cerró hoy $1.447, aumentando 1,0% respecto al cierre del viernes pasado. De todas formas, la cotización de la divisa se mantiene estable en un 8% por debajo del techo de la banda, ampliando la distancia desde la reformulación del deslizamiento del 1% mensual por la inflación pasada (T-2). Por caso, durante el primer mes del año en promedio el dólar se ubicó 6,7% por debajo del techo, el valor más elevado desde agosto del 2025 (previo al rally electoral).

Por su parte, el BCRAsostuvo las comprasen el mercado. Durante la semana, la autoridad monetaria acumuló divisas por USD 179 M, sosteniendo de esta forma veinte ruedas consecutivas de compras en el MULC, y sumando USD 1.158 M durante el primer mes del relanzamiento del programa bajo el marco de la Fase de Re-monetización.

Como consecuencia, el Riesgo País cayó al nivel más bajo desde el 2018 al romper la barrera de los 500 puntos en la semana. Detrás de esta reducción, se encuentran factores internacionales jugando a favor, con un dólar internacional más débil y un mayor apetito por deuda emergente, que viene reduciendo la prima de riesgo de este segmento y en particular de los países vecinos. No obstante, la sostenida recomposición de reservas del BCRA influyó positivamente en el Riesgo País, algo que venía demandando el mercado y que, pese a ciertas dudas tras el anuncio oficial, empezó a tornarse creíble producto del compromiso que viene mostrando el Central en esta materia.

En los últimos informes, venimos mencionando los drivers detrás del desempeño del BCRA en el MULC. Retomando, durante enero comenzó a normalizarse la liquidación del sector agropecuario producto del ingreso de la cosecha fina y, ligado al ciclo del agro (y un esquema cambiario más creíble), un repunte de los préstamos en dólares; al tiempo que la colocación de Obligaciones Negociables en dólares por parte de las empresas continuó su marcha (sumado al remanente a liquidar en el MULC por emisiones previas). Asimismo, con la ganancia de credibilidad del esquema cambiario la presión dolarizadora electoral fue estabilizándose, lo que reforzó el efecto positivo que trae el primer mes del año cuando la demanda de pesos es más elevada por factores estacionales (aunque en menor medida que diciembre).

No obstante, esto último convive con un Central otorgando cobertura en el mercado secundario. Aunque de una forma más errática, las compras realizadas por parte de la autoridad monetaria tuvieron como contrapartida un aumento de la oferta de instrumentos dólar linked en el mercado secundario, coordinada con licitaciones ad hoc de Finanzas para instrumentos atados al dólar oficial. En este sentido, luego de un volumen inusualmente alto durante la primera quincena, la última semana volvió a evidenciarse un aumento en la negociación de dólar linked (en particular aquella con vencimiento a febrero), lo que indicaría presencia oficial en el mercado. Por ende, el Central estaría ofreciendo cobertura cambiaria para los pesos emitidos mediante las compras de divisas.

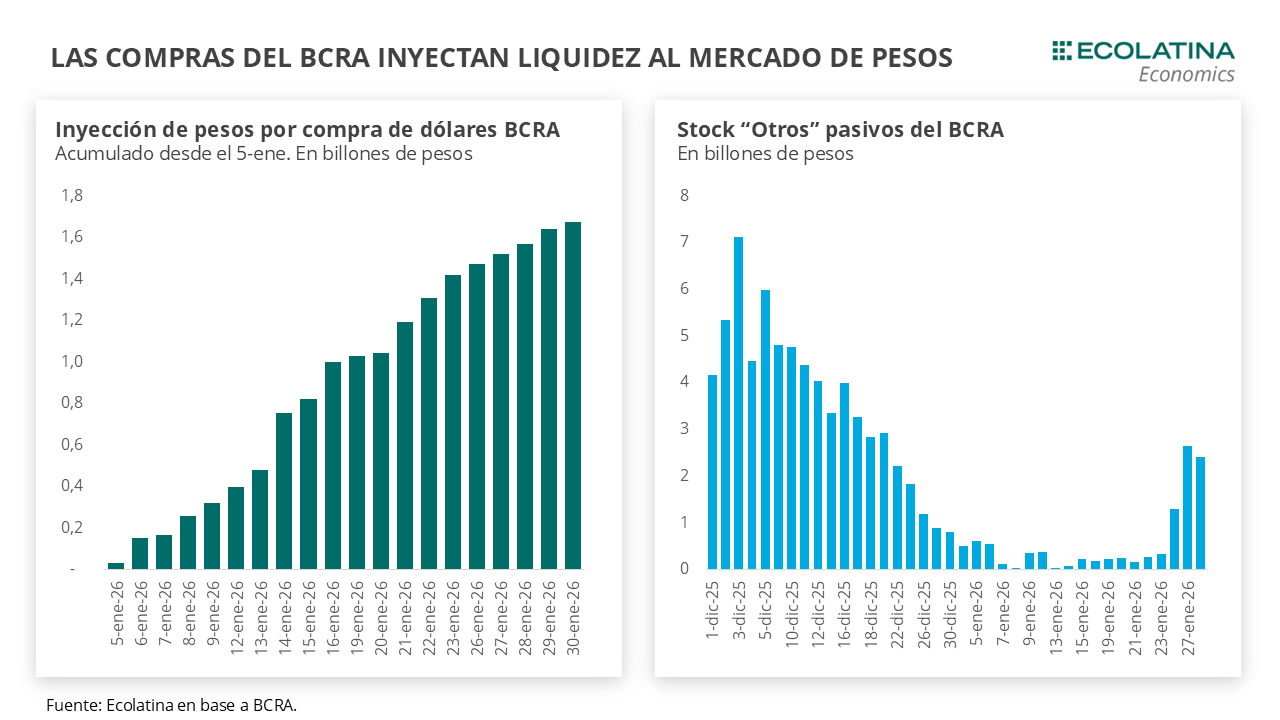

Otra consecuencia de las compras del BCRA fue la lenta normalización de la liquidez en pesos y la moderación de la tasa de interés. Desde el inicio de las compras, el Central lleva inyectado al mercado $1,7 bn, equivalente al 3,9% de la base monetaria previo al inicio del proceso, la cual se suma a intervenciones puntuales en el mercado secundario para proveer de liquidez. Sin embargo, buena parte de este abastecimiento de pesos refluyó nuevamente al Central, mediante un crecimiento de los encajes (+$1,7 bn al 26-ene) y la absorción en la ventanilla de simultáneas que disparó el stock de “Otros” pasivos al orden de los $2,5 bn en las últimas tres jornadas con datos disponibles (28-ene último dato).

Reflejando este hecho, Finanzas obtuvo un rollover de 124% en la semana. Frente a vencimientos por aproximadamente $8,3 bn, el Tesoro adjudicó $10,34 bn (sobre ofertas totales por $11,17 bn). Del total adjudicado, cerca del 67% se concentró en instrumentos a tasa fija capitalizable (LECAP/BONCAP), con vencimientos entre marzo de 2026 y enero de 2027, y TEMs en torno al 2,5–3%, destacándose la S16M6, que absorbió casi la mitad del monto colocado a tasa fija. Por su parte, los instrumentos CER explicaron alrededor del 24% de la colocación, con vencimientos que se extendieron hasta junio de 2028 y TIREAs entre 7,8% y 8,8%, mostrando demanda sostenida por cobertura inflacionaria. El instrumento TAMAR concentró cerca del 7% del total adjudicado, con un margen de corte del 6,24%, mientras que la demanda por dólar linked fue acotada, con una colocación de apenas $0,1 billones en la D30A6 a una TIREA del 6,0%.

Como consecuencia, el Tesoro absorbió cerca de $2 bn que le permitirán eventualmente comprar divisas al Central de cara a los vencimientos con el FMI. El stock de dólares del Tesoro en el BCRA se ubica en USD 150 M, los cuales son insuficientes para los vencimientos brutos cercanos los USD 100 M con Organismos Internacionales y los cerca de USD 850 M que enfrentará con el Fondo la próxima semana. Tras la licitación, los depósitos en pesos rondarán los $4,3 bn, lo que deja las cuentas en una posición más holgadas luego de lo que entendemos serán las compras de al menos USD 800 M al Central (equivalente a $1,2 bn) para afrontar los vencimientos en moneda dura.

Por ende, la estrategiamonetaria es un Central expansivo y un Tesoro contractivo. Mientras el BCRA inyecta pesos en el mercado principalmente mediante la recomposición de reservas (e intervenciones puntuales en el mercado secundario), el Tesoro los retira mediante el superávit fiscal y las licitaciones. Como resultado, el esquema monetario se desarrolla en un contexto de liquidez en pesos estrecha, buscando evitar presiones bajistas en la tasa de interés y presiones adicionales en el mercado cambiario en un contexto del BCRA demandando. Para que este equilibrio monetario transitorio sea sostenible, una condición necesaria es que el esquema cambiario se perciba sostenible y evite sobresaltos en las expectativas de devaluación.

Leve suba del dólar oficial

El tipo de cambio spot finalizó en $1.447, ubicándose 1,0% por encima de la cotización del viernes anterior y 8,1% por debajo del techo de la banda. Por otro lado, el BCRA compró USD 179 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrían vuelto a terreno positivo por USD 100 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.465) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs aumentó levemente 0,1% ($1.489) y, por el contrario, el MEP operado con AL30 cayó 0,3% ($1.465) y el dólar blue bajó 1,0% ($1.470). De esta forma, la brecha promedio finalizó en la zona del 2%.

Los futuros de dólar bajan

Los contratos a futuro del dólar finalizaron a la baja. En detalle, los contratos con vencimiento entre febrero a abril se mantuvieron estables y aquellos con vencimiento desde mayo 2026 bajaron 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +2,1%, +4,7% y +7,0% para febrero, marzo y abril, respectivamente.