Dólar oficial cae a $1.435 mientras Economía acelera su retorno al mercado internacional de deuda

El Gobierno acelera su retorno a los mercados mientras el dólar oficial cae a $1.435 y Finanzas prepara una emisión clave en dólares, el análisis de la consultora Ecolatina

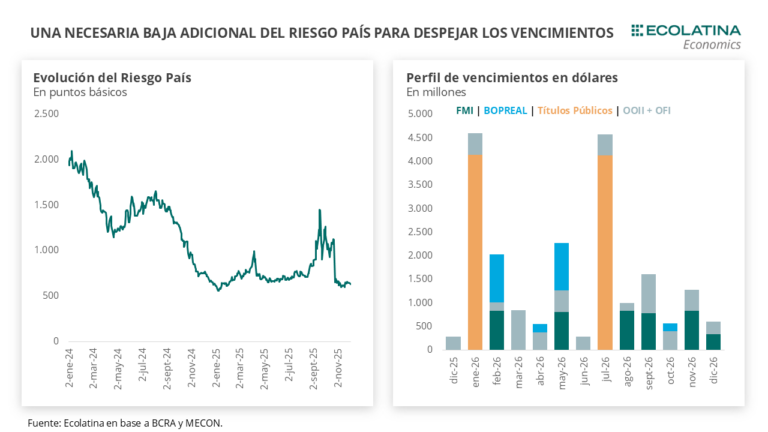

Con el dólar oficial retrocediendo 1,1% hasta $1.435 y la brecha cambiaria estabilizada en torno al 2%, el Gobierno avanza con un giro decisivo en su estrategia financiera: el 10 de diciembre lanzará un bono en dólares bajo legislación local para cubrir vencimientos por USD 1.187 millones y negocia un REPO por hasta USD 7.000 millones con bancos internacionales. Las medidas buscan reducir el Riesgo País, recomponer reservas y marcar el regreso de la Argentina al mercado global de deuda.

El Tesoro vuelve a emitir en dólares y negocia un REPO por USD 7.000 millones

La semana cerró con señales concretas de que la administración nacional se prepara para retomar el financiamiento externo. El miércoles 10, la Secretaría de Finanzas lanzará la colocación del BONAR 2029N, un título denominado y pagadero en dólares, con legislación local, tasa anual del 6,50%, amortización bullet el 30 de noviembre de 2029 y pagos semestrales cada 30 de mayo y 30 de noviembre.

Según el Ministerio de Economía, los fondos obtenidos se utilizarán para cancelar parcialmente los vencimientos de capital de los AL29 y AL30, que suman USD 1.187 millones y vencen en enero de 2026. La operación, por su diseño, no implicaría un aumento de la deuda pública en dólares.

La licitación será el primer test relevante para evaluar el apetito por “riesgo argentino” bajo legislación doméstica. Su resultado delineará la capacidad del Tesoro para administrar un calendario de vencimientos que asciende a USD 4.200 millones, de los cuales USD 1.500 millones corresponden a bonos bajo legislación extranjera cuyo eventual rolleo requerirá intervención del Congreso entrante el 10 de diciembre.

Paralelamente, el ministro Luis Caputo confirmó en una charla organizada por El Cronista que el Gobierno negocia un REPO con bancos privados por hasta USD 7.000 millones, replicando las operaciones de enero (USD 1.000 millones) y junio (USD 2.000 millones). Con un rolleo total de la emisión del miércoles, una adjudicación de USD 3.000 millones permitiría cubrir los vencimientos de enero, mientras que un REPO completo por USD 7.000 millones cubriría prácticamente también los de julio.

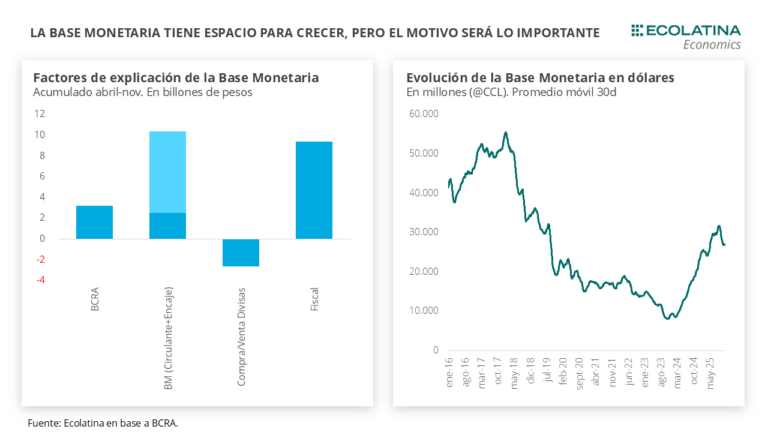

Caputo también expuso la hoja de ruta para recomponer reservas. Según explicó, mantener la Base Monetaria en 4% del PBI permitiría comprar USD 7.000 millones en 2026; un aumento de un punto porcentual permitiría sumar otros USD 7.000 millones. No obstante, indicó que la capacidad real dependerá de la posición del tipo de cambio dentro de la banda (entre +USD 6.200 millones y +USD 8.200 millones), del comportamiento de los agregados monetarios y del ingreso de capitales por la Cuenta Financiera.

Mercado cambiario: dólar oficial a la baja, brecha mínima y futuros en retroceso

El dólar oficial cerró la semana en $1.435, ubicándose 1,1% por debajo del viernes anterior. La cotización se mantiene dentro del rango post electoral de $1.400–$1.450, pese a la rotación de contratos de futuros y al vencimiento de letras atadas al dólar.

El tipo de cambio informado por el BCRA finalizó en $1.439 (-0,8%). Y la entidad confirmó que modificará su metodología de cálculo hacia un promedio ponderado. Las Reservas Netas —descontando swap con China y EE.UU., encajes, REPOs y SEDESA— finalizaron en torno a –USD 600 millones.

Los dólares alternativos también retrocedieron: Minorista: $1.463 (-1,7%). MEP con AL30: $1.474 (-0,2%). CCL con CEDEARs: $1.526 (-0,3%). Blue: $1.425 (-0,7%)

La brecha se sostuvo en torno al 2%, uno de los niveles más bajos desde el inicio del actual esquema cambiario.

En el mercado de futuros, los contratos acompañaron la tendencia del spot. Los vencimientos de diciembre a febrero subieron apenas 0,1%, mientras que los de marzo 2026 en adelante cayeron 0,4%. Las devaluaciones implícitas quedaron en 1,1% para diciembre, 3,6% para enero y 5,4% para febrero.

Empresas y provincias reabren el crédito externo y anticipan el regreso soberano a los mercados internacionales

Antes de la colocación soberana, el sector privado y las provincias testearon el apetito por instrumentos en dólares. Desde la compresión del Riesgo País —de la zona de 1.000 puntos a 650 puntos básicos— las empresas colocaron USD 4.000 millones en Obligaciones Negociables en noviembre y USD 600 millones en los primeros cuatro días hábiles de diciembre.

En el plano provincial, CABA abrió el camino con una emisión de USD 600 millones, mientras que Santa Fe colocó USD 800 millones esta semana.

Estas operaciones configuran el escenario para el retorno soberano a los mercados externos. Aunque para consolidarlo el Gobierno deberá avanzar sobre dos frentes: Estabilidad cambiaria y credibilidad del esquema de bandas. Eliminación de restricciones financieras, como los límites a empresas y la “restricción cruzada” para personas.

Solo con estos elementos podrá producirse el ingreso de capitales por la Cuenta Financiera. Necesario para compensar un eventual déficit de Cuenta Corriente y permitir que el BCRA recomponga reservas sin tensionar la demanda de pesos.