Conflicto en Medio Oriente abre un escenario de “shock exportador” para Argentina, según Morgan Stanley

La escalada del conflicto en Medio Oriente empieza a proyectar efectos indirectos sobre la economía argentina. Un informe del banco de inversión Morgan Stanley plantea que una suba sostenida del precio internacional del petróleo podría generar un shock positivo de exportaciones para Argentina, reforzando el superávit energético y el ingreso de divisas. Pero la misma dinámica que fortalecería las cuentas externas también introduce una tensión conocida en la política económica local: el riesgo de un rebrote inflacionario.

El estudio, elaborado por un equipo de economistas liderado por Fernando Sedano, analiza distintos escenarios macroeconómicos en América Latina frente a un aumento del 10% en el precio del petróleo. En ese contexto, Argentina aparece dentro del grupo de países exportadores que podrían beneficiarse del shock de precios, junto con Brasil y Colombia, en contraste con economías importadoras como México y Chile.

La pregunta que deja abierta el informe no es menor: ¿puede el nuevo contexto internacional fortalecer el frente externo argentino sin desordenar la dinámica de precios internos?

Energía y exportaciones: el factor Vaca Muerta

El análisis del banco internacional parte de una premisa estructural: el creciente peso del sector petrolero en la economía argentina, impulsado por el desarrollo de Vaca Muerta.

Según el documento, el sector energético ya representa cerca del 6% del PBI argentino y su producción se proyecta en expansión sostenida durante la próxima década. En ese marco, una mejora en los precios internacionales amplifica el atractivo del sector para la inversión y acelera la generación de divisas.

De acuerdo con las estimaciones del informe, si se mantienen constantes los niveles de producción y demanda de 2025, una suba del 10% en el precio del petróleo se traduciría en unos 800 millones de dólares adicionales de superávit comercial.

El documento también anticipa que la producción petrolera podría crecer 11% adicional en 2026, una proyección que incluso podría quedar corta frente al ritmo actual de expansión de la actividad.

En términos macroeconómicos, ese escenario refuerza el rol del petróleo como motor de exportaciones y mejora del frente externo. Para una economía históricamente condicionada por la escasez de divisas, el dato no es menor.

Mejora externa, pero impacto inflacionario latente

El informe, sin embargo, introduce una advertencia que conecta directamente con la política económica doméstica.

En un mercado de combustibles desregulado, una suba del precio internacional del crudo podría trasladarse parcialmente a los precios internos. Según las estimaciones del banco, el impacto inflacionario podría ubicarse entre 20 y 40 puntos básicos del Índice de Precios al Consumidor (IPC), es decir entre 2 y 4 puntos porcentuales.

El efecto final dependerá de cómo se traslade el aumento del crudo a los surtidores y de las decisiones que adopten las empresas del sector en el mercado de combustibles.

Para la política económica, esa variable no es menor. La dinámica de los combustibles tiene un impacto directo en costos logísticos y en la estructura de precios de la economía.

Crecimiento neutro, pero mejora en la balanza comercial

En el plano macroeconómico general, el informe proyecta que el impacto sobre el crecimiento sería prácticamente neutro, con variaciones mínimas en el Producto Interno Bruto.

La principal mejora se concentraría en el frente externo. El estudio estima que la balanza comercial podría mejorar en torno al 0,12% del PBI, impulsada por mayores ingresos de exportación vinculados al sector energético.

La diferencia regional es clara en el análisis del banco: mientras países exportadores de energía fortalecen sus cuentas externas con precios más altos, economías dependientes de importaciones energéticas enfrentan mayores presiones sobre sus balances externos y su crecimiento.

Un escenario que combina oportunidad y riesgo

La conclusión del informe abre un escenario de doble filo para la economía argentina.

Por un lado, precios internacionales más altos del petróleo refuerzan el atractivo del sector energético para la inversión y la generación de divisas, consolidando el rol del petróleo como uno de los motores exportadores del país.

Por otro, el mismo movimiento puede tensionar la dinámica inflacionaria si los precios internacionales se trasladan al mercado doméstico de combustibles.

El informe no proyecta un desenlace definitivo. Deja planteado un punto clave: el impacto final dependerá de las decisiones de política económica y de la dinámica del mercado energético local.

En un contexto global marcado por la incertidumbre geopolítica, el petróleo vuelve a colocar a la economía argentina frente a una ecuación conocida: divisas adicionales en el frente externo, pero con un delicado equilibrio en la estabilidad de precios internos.

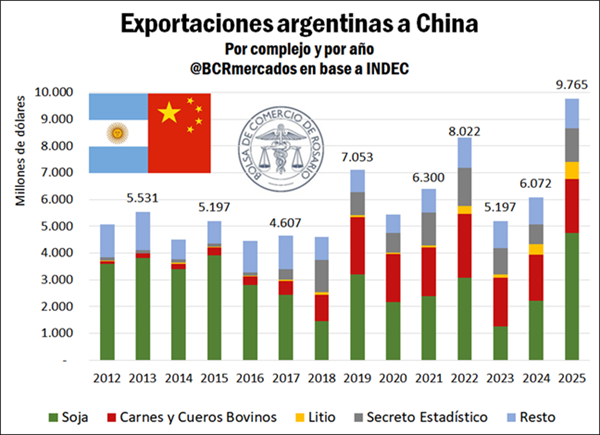

Exportaciones: el mapa productivo que ya está cambiando

El posible shock exportador también se conecta con otra tendencia reciente de la economía argentina: la reconfiguración del ranking de complejos exportadores.

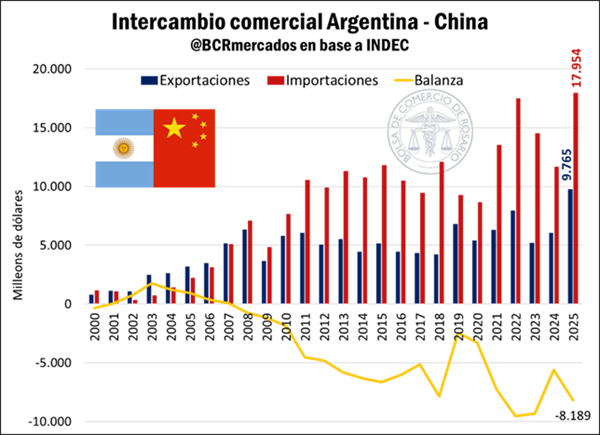

Según datos publicados por el Instituto Nacional de Estadística y Censos, las exportaciones totales de bienes alcanzaron 87.111 millones de dólares en 2025, con un crecimiento interanual del 9,3% impulsado principalmente por mayores volúmenes exportados.

Dentro de ese mapa productivo, el complejo sojero se mantuvo como líder con el 24,6% del total exportado, mientras que el complejo petrolero-petroquímico se consolidó en el segundo lugar, con una participación del 13,5%, por encima del 13,1% registrado el año anterior.

El podio lo completa el complejo automotriz, aunque con una tendencia descendente en su peso relativo. En 2025 representó 10,1% de las exportaciones, cuando años atrás superaba el 13%.

El informe también muestra otros cambios en la estructura exportadora: el complejo maicero perdió participación. El complejo de oro y plata avanzó hasta el quinto lugar. Y sectores como girasol, carne y trigo registraron fuertes incrementos en sus ventas externas.

En particular, el complejo girasol exhibió el mayor salto anual, con un aumento de 49,7% en exportaciones.

Un escenario abierto para la política económica

La lectura estratégica que deja el informe es ambivalente. Por un lado, el shock energético podría reforzar el ingreso de divisas y mejorar la balanza comercial, un factor clave para la estabilidad macroeconómica.

Por otro, el traslado de precios hacia los combustibles y la inflación podría reabrir tensiones dentro del programa económico, especialmente si el Gobierno busca sostener el proceso de desinflación.

En otras palabras, el mismo fenómeno externo que puede fortalecer el frente exportador también podría poner a prueba el manejo interno de los precios.

La evolución del conflicto en Medio Oriente y la dinámica del mercado petrolero global serán variables determinantes. Pero el impacto final sobre la economía argentina dependerá, en última instancia, de cómo se procesen esas señales externas dentro de la política económica local.