En la antesala de la liquidación de la cosecha gruesa, el Gobierno encuentra un respiro táctico en el frente cambiario: el dólar oficial cerró la semana en $1.376, con una baja del 1,2%, mientras el Banco Central sostuvo compras en el mercado. Sin embargo, detrás de esa calma aparente emerge una tensión estructural: las reservas no acompañan. El interrogante ya no es si el esquema funciona en el corto plazo, sino cuánto margen político y financiero tiene para sostenerse sin nuevas fuentes de dólares.

Estabilidad cambiaria con intervención activa

Según el informe de Ecolatina, el mercado local mostró estabilidad en las últimas ruedas, incluso en un contexto internacional volátil. El tipo de cambio operó a la baja, las tasas se mantuvieron en niveles reducidos y el BCRA continuó comprando divisas frente a una oferta creciente del agro.

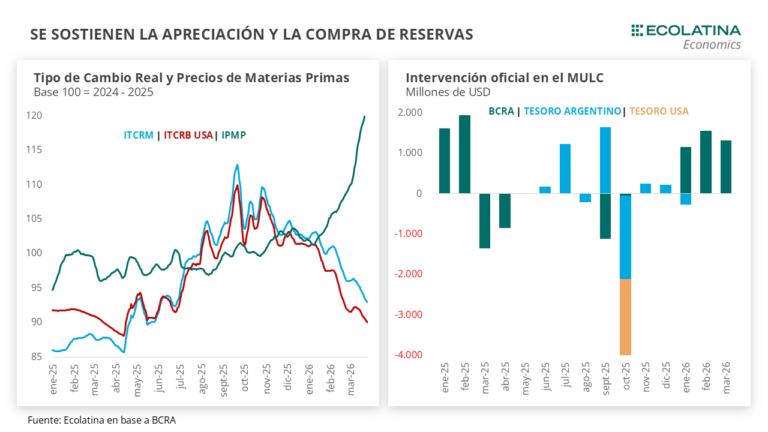

La autoridad monetaria adquirió cerca de USD 4.000 millones en lo que va del año. Pero esa acumulación no se tradujo en reservas: las reservas brutas apenas subieron USD 600 millones y las netas cayeron cerca de USD 2.600 millones. El dato revela el núcleo del problema: los dólares que ingresan se diluyen en pagos de deuda, caída de depósitos en moneda extranjera y variaciones en activos como el oro.

El esquema, así, descansa sobre una lógica de flujo más que de stock. Mientras entren dólares —por exportaciones o financiamiento— el sistema se sostiene. Pero la fragilidad aparece cuando se observa el balance.

Apreciación cambiaria y señales cruzadas

La baja nominal del dólar convive con una fuerte apreciación en términos reales. El tipo de cambio real multilateral se apreció más de un 20% desde septiembre de 2025 y acumula una caída cercana al 11% en lo que va de 2026.

Esa dinámica amplía la distancia con el techo de la banda cambiaria —que pasó del 4% en diciembre a cerca del 20% actual—, pero al mismo tiempo reabre un debate clásico: competitividad versus estabilidad.

El fenómeno tiene dos motores. Por un lado, factores estructurales como el cambio en la matriz exportadora, donde energía y minería explicaron el superávit comercial de 2025. Por otro, elementos coyunturales: suba de precios internacionales, menor nivel de importaciones y expectativas de ingreso de divisas por la cosecha.

A esto se suma una demanda contenida, en un contexto donde el mercado apuesta a posicionarse en pesos ante la expectativa de mayor oferta de dólares en el corto plazo.

El frente financiero: reservas y deuda

El dato más sensible sigue siendo la dinámica de las reservas. Pese a las compras en el mercado, el BCRA no logra fortalecer su posición neta. La caída de depósitos en dólares y los compromisos de deuda erosionan cualquier acumulación.

En paralelo, el Tesoro comienza a moverse para cubrir vencimientos en moneda extranjera. La colocación de instrumentos como el AO27 y el AO28 apunta a testear la capacidad del mercado local para absorber deuda en dólares, incluso con vencimientos que exceden el actual mandato.

El desafío no es menor: el Gobierno necesita nuevas fuentes de financiamiento por fuera del circuito comercial. En ese contexto, no se descarta una eventual vuelta a los mercados internacionales, aunque con una ventana temporal acotada por el calendario electoral.

Margen táctico, presión estructural

La actual estabilidad cambiaria fortalece al Gobierno en el corto plazo. Le permite sostener tasas bajas, contener la brecha cambiaria —en torno al 3,5%— y evitar tensiones inmediatas en el mercado.

Pero esa misma estrategia condiciona el mediano plazo. La apreciación del tipo de cambio impacta sobre sectores exportadores, mientras la falta de acumulación de reservas limita la capacidad de respuesta ante shocks externos.

El equilibrio es delicado: el Gobierno gana tiempo, pero no resuelve el problema de fondo.

Entre la cosecha y el financiamiento

En los próximos meses, la liquidación del agro debería reforzar la oferta de dólares y sostener la dinámica actual. Ese flujo puede darle al BCRA una oportunidad para recomponer reservas, especialmente en un período con menores pagos de deuda hasta julio.

Sin embargo, la sostenibilidad del esquema dependerá de algo más que la cosecha. La clave estará en si el Gobierno logra transformar este alivio coyuntural en una estrategia financiera más robusta.

El mercado ya mira más allá: no sólo cuánto bajará el dólar, sino cómo se financiará la Argentina en un escenario donde los dólares comerciales podrían no alcanzar.

La política monetaria del Banco Central de la República Argentina volvió a mostrar en febrero una señal clara de endurecimiento: menos pesos en la economía, compras de dólares que fortalecen reservas y un crédito que empieza a mostrar comportamientos divergentes según el sector. El Informe Monetario Mensual de febrero de 2026, cuyo cierre estadístico fue el 6 de marzo, revela que la base monetaria cayó 0,8% en términos reales y que el agregado monetario amplio M3 privado se contrajo 1,1%, reflejando una menor demanda de dinero y una estrategia de absorción de liquidez.

Al mismo tiempo, la autoridad monetaria compró USD 1.557 millones en el mes y acumuló USD 2.715 millones en el primer bimestre, lo que impulsó el crecimiento de reservas internacionales hasta USD 45.566 millones. En paralelo, el crédito al sector privado dejó de expandirse en términos reales después de dos meses de crecimiento.

El cuadro general plantea una pregunta relevante para la economía argentina: si la estrategia de contracción monetaria puede sostener la estabilidad financiera sin frenar la incipiente recuperación del crédito y la actividad.

Menos pesos en la economía: el Banco Central mantiene el sesgo contractivo

El informe confirma que la política monetaria mantiene un sesgo restrictivo. Durante febrero, la Base Monetaria se redujo en $1,8 billones entre fines de enero y fines de febrero, acumulando seis meses consecutivos de contracción real.

El principal factor detrás de esta dinámica fue el impacto de las operaciones fiscales. En particular, el Tesoro depositó en su cuenta del Banco Central recursos obtenidos en licitaciones de deuda, lo que absorbió liquidez del sistema financiero. Además, la autoridad monetaria realizó operaciones en el mercado secundario que reforzaron ese efecto contractivo.

Aunque el Banco Central compró divisas al sector privado —una operación que normalmente expande la cantidad de dinero— ese impacto quedó neutralizado por las operaciones fiscales y financieras. El resultado fue una reducción del dinero disponible en términos reales.

Esta estrategia se reflejó también en los agregados monetarios. El M3 privado, que incluye circulante y depósitos del sector privado, cayó 1,1% real en febrero y se ubicó en 12,6% del PIB, un nivel apenas superior al mínimo observado en abril de 2024.

La contracción se concentró en los medios de pago —especialmente depósitos transaccionales— mientras que los depósitos a plazo y las colocaciones remuneradas mostraron variaciones marginales.

Reservas en alza y depósitos en dólares en máximos

Mientras el dinero en pesos se contrae, el balance en moneda extranjera del sistema financiero muestra una tendencia opuesta.

Las reservas internacionales cerraron febrero en USD 45.566 millones, con un incremento mensual de USD 1.062 millones. El principal factor fue la compra de divisas del Banco Central en el mercado, aunque también contribuyó la suba del precio del oro.

El informe también muestra un crecimiento sostenido del ahorro en dólares dentro del sistema financiero: Los depósitos en dólares del sector privado alcanzaron USD 38.367 millones, un máximo histórico reciente, con una suba interanual del 24%. Los préstamos en dólares al sector privado crecieron 50% interanual, hasta USD 20.245 millones.

Este comportamiento refleja un sistema financiero con mayor profundidad en moneda extranjera, un fenómeno que convive con la contracción monetaria en pesos.

Crédito: estabilidad general y divergencias entre sectores

El crédito en pesos al sector privado se mantuvo estable en términos reales durante febrero, luego de dos meses de expansión. En términos interanuales, sin embargo, el financiamiento muestra una recuperación significativa: creció 19,8% real y representa 8,9% del PIB.

El informe identifica dinámicas distintas según el tipo de financiamiento:

Crédito comercial: Creció 1,3% real mensual, con impulso de los documentos para capital de trabajo.

Crédito hipotecario: Continúa la tendencia expansiva con 1,4% de crecimiento real mensual. En términos interanuales se disparó 141,2%, impulsado principalmente por préstamos ajustados por UVA.

Crédito al consumo: Cayó 0,6% real en febrero, debido a bajas en préstamos personales y financiamiento con tarjetas.

El contraste sugiere que el crédito vinculado a inversión o vivienda muestra mayor resiliencia que el consumo financiado, un patrón habitual en etapas de política monetaria restrictiva.

Tipo de cambio y tasas: señales de estabilidad monetaria

El informe también señala que el tipo de cambio nominal cerró febrero en $1.409 por dólar, ubicándose por debajo del límite superior de la banda de flotación cambiaria.

En paralelo, las tasas de interés de corto plazo mostraron cierta volatilidad durante el mes, con un aumento a mediados de febrero que luego se revirtió. La tasa mayorista TAMAR para depósitos a plazo fijo se ubicó en torno al 31,1% nominal anual al cierre del período.

Este comportamiento sugiere que el mercado monetario mantiene niveles de liquidez relativamente controlados.

La estrategia monetaria en perspectiva

Los datos de febrero muestran un esquema monetario que combina tres pilares: Contracción real del dinero en circulación para sostener la estabilidad nominal. Acumulación de reservas mediante compras de divisas. Y recuperación gradual del crédito, aunque con diferencias entre segmentos.

La señal institucional es clara: el Banco Central busca consolidar un régimen de disciplina monetaria mientras intenta sostener el funcionamiento del sistema financiero.

Sin embargo, el verdadero test de la estrategia no está en las estadísticas mensuales sino en la dinámica de los próximos meses. La evolución del crédito, la estabilidad del mercado cambiario y la capacidad de mantener reservas en crecimiento marcarán si el actual equilibrio monetario logra sostenerse sin frenar la actividad económica.

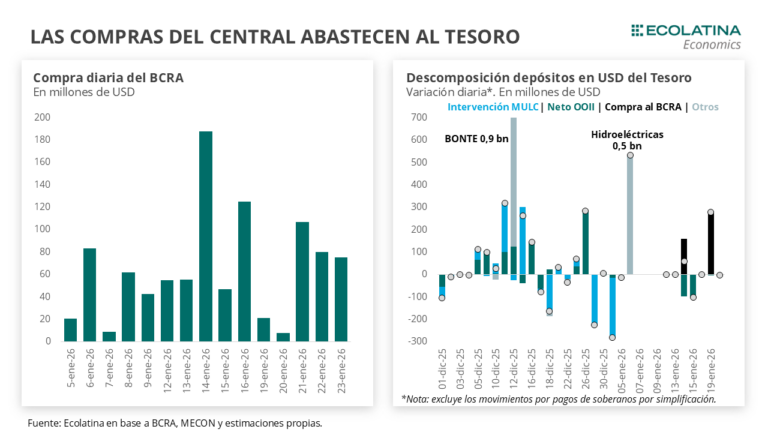

El inicio de marzo expone un nuevo movimiento táctico en la política económica: el Gobierno redujo las tasas de interés en pesos y al mismo tiempo intensificó su intervención cambiaria para contener la presión sobre el dólar. El tipo de cambio oficial cerró la semana en $1.416, con una suba de 1,4% semanal, mientras el Banco Central de la República Argentina (BCRA) y el Tesoro volvieron a operar activamente en distintos segmentos del mercado.

El diagnóstico, elaborado por la consultora Ecolatina, muestra una dinámica que empieza a definir el tono del frente monetario: menor tasa en pesos, mayor liquidez y presencia oficial en los mercados para evitar un salto cambiario. La pregunta que sobrevuela la estrategia es si el equipo económico podrá sostener ese equilibrio en un contexto de demanda de dinero debilitada y actividad interna aún incierta.

Baja la tasa y sube la intervención

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal).

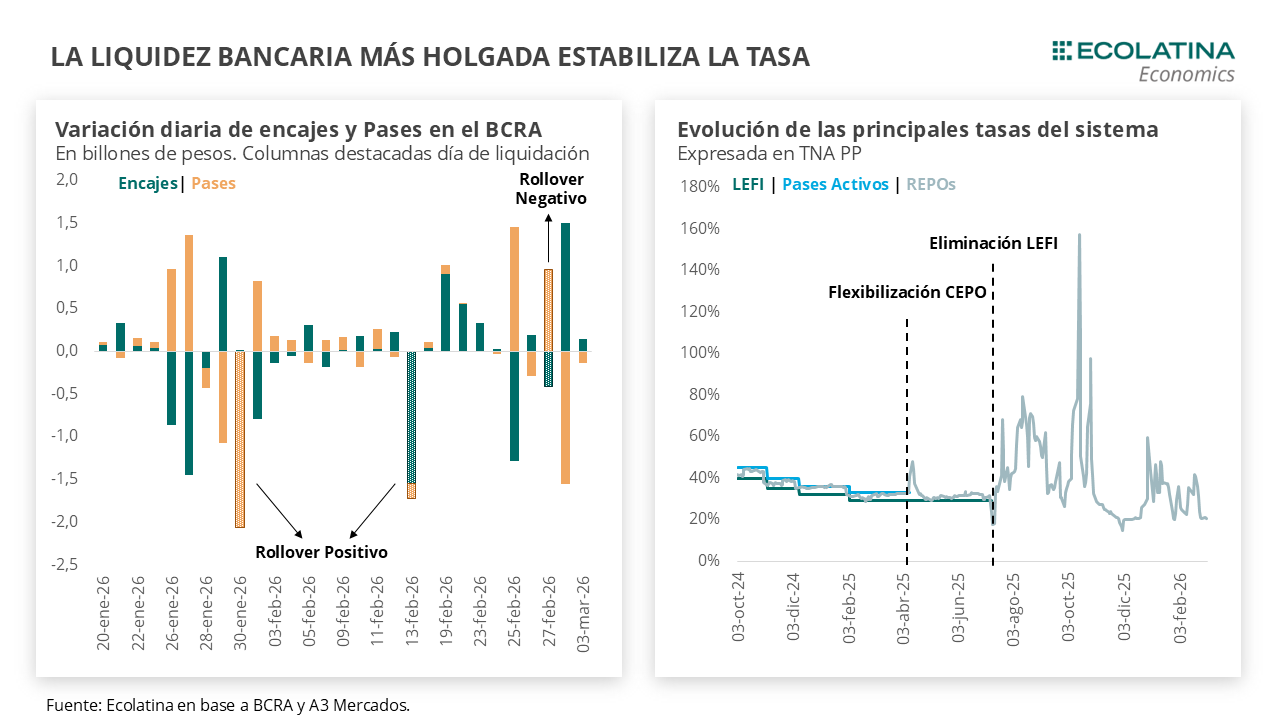

El reciente cambio de estrategia que motivó una baja de las tasas de interés en pesos y un aumento del dólar produjo una intervención de las autoridades económicas. El Tesoro reapareció en el mercado de cambios vendiendo divisas y el BCRA volvió a intervenir en el dollar linked. De todas formas, las operaciones por el momento no afectaron una liquidez bancaria que luce holgada y las tasas se mantienen en torno al 20% TNA. En otro orden, con datos por febrero cerrado la Base Monetaria volvió a caer nominalmente, producto de una esterilización de las compras de dólares vía BCRA (Pases y mercado secundario) y el Tesoro (licitaciones y superávit fiscal). En este sentido, la compra de divisas está siendo contra mayor deuda pública. Esto ocurre porque la demanda de dinero nominal y real no logra recuperarse.

Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal). No obstante, con un techo de la banda aumentando el ritmo de deslizamiento (ajusta a la inflación de 2,9% de enero) la distancia a la banda superior se mantiene en torno al 15% que viene oscilando desde finales de febrero.

Detrás de esta suba, se evidenciaron movimientos en tándem del BCRA y el Tesoro. Mencionábamos la semana pasada que desde mediados de febrero se notó un cambio en la estrategia monetaria, con las autoridades inyectando con mayor determinación liquidez en el mercado (vía licitación de Finanzas y operaciones del BCRA) para contener una tasa en pesos que se posicionó por encima del 40% TNA (hoy en 20% TNA) a costa de un aumento del tipo de cambio.

Respecto al aumento del dólar, se superpuso a esta recalibración monetaria un mayor ruido externo tras los episodios y la escalada bélica de medio oriente, que repercutió en la cotización de las divisas. En concreto, el dólar actuó como refugió global y subió 1,6% en términos nominales en la semana, revirtiendo la tendencia que venían presentando las monedas emergentes. Por caso, Brasil se depreció nominalmente 2,4% desde la irrupción del conflicto, corrigiendo parcialmente la apreciación que venía presentando a lo largo del 2026 (+7%).

En este contexto, el Tesoro reapareció en el mercado de cambios. El pasado 23 de febrero los depósitos del Tesoro en dólares subieron USD 119 M, al tiempo que los depósitos en pesos (expresados en dólares) bajaron USD 132 M, por lo que estimamos que las compras fueron por al menos USD 126 M. Sin vencimientos relevantes por delante, lo importante ocurrió luego: durante las tres ruedas posteriores, el Tesoro se desprendió de la misma cifra en el mercado cambiario, justo en momento donde el dólar (producto de la recalibración mencionada) acumuló un alza del 2,7%.

Por estas razones, estimamos que la estrategia fue contener la presión alcista de la divisa en un contexto donde el equipo económico apostó por lanzar más liquidez al mercado. Y decimos esto porque, a pesar de que por esas fechas se producían vencimientos de deuda en dólares provinciales (puntualmente Buenos Aires por poco más de USD 350 M), no se registraron movimientos inusuales en los depósitos en dólares del sector público. Por el contrario, a finales de febrero se redujeron USD 355 M, indicando que los mencionados vencimientos se cancelaron con depósitos prexistentes (es decir, las provincias no salieron “a demandar”).

En cuanto al BCRA, habría vuelto a ofrecer cobertura cambiaria en el mercado. En una semana atravesada por el ruido externo, se registraron operaciones inusualmente elevadas en la curva de dólar linked (en especial en el instrumento con vencimiento a abril), lo que indicaría que la autoridad monetaria optó por contener el alza en el dólar oficial y por retirar parcialmente la liquidez inyectada a finales de febrero.

Más allá de ello, hasta el momento las operaciones no fueron de una magnitud suficiente para afectar a las tasas en pesos, que se mantuvieron en el orden del 20% TNA. De hecho, el colchón de liquidez luce lo suficientemente “holgado” para que los bancos puedan administrar con comodidad las obligaciones de encajes en pesos. Visto en números, luego de que los Pases que tienen las entidades con el Central se ubicaran al cierre de febrero en $2,6 bn (día donde el Tesoro inyectaba los $0,5 bn correspondientes a la subasta), el stock por dichas operaciones se redujo hasta los $0,98 bn al 4 de marzo (último dato disponible). En contraposición, la obligación de integración en pesos en el BCRA subió en la misma cuantía durante el mismo lapso. Por lo tanto, los bancos cuentan con una liquidez suficiente para rotar desde Pases a encajes y cumplimentar las obligaciones, y un colchón de liquidez cercano al $1 bn (más del doble de lo que exhibieron en gran parte de febrero).

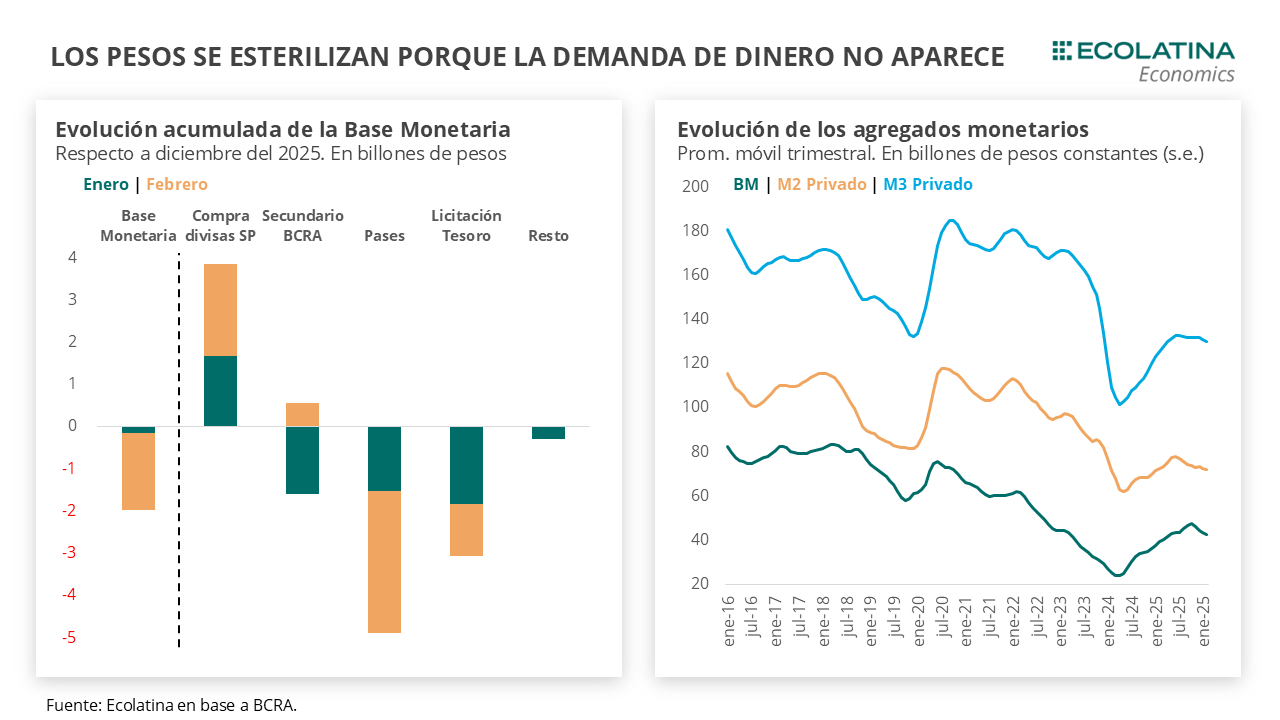

En otro orden, con datos monetarios cerrados por febrero podemos confirmar que la estrategia de compra de divisas del Central a cambio de deuda pública se mantuvo firme. De hecho, lejos de ello la estrategia se profundizó. Yendo al detalle, la Base Monetaria cayó $1,8 bn en términos corrientes durante el segundo mes del año, producto principalmente de una mayor esterilización del BCRA mediante la rueda de simultáneas (-$3,5 bn) de los pesos emitidos por las compras de divisas (+$2,2 bn) y en menor medida del rollover obtenido por Finanzas (-$1,2 bn).

El cambio respecto a enero es que la inyección de liquidez de mediados de febrero implicó que la autoridad monetaria tenga una postura expansiva en el mercado secundario (al menos +$0,5 bn) y, por lo tanto, las compras en el MULC no tuvieron como contrapartida la cobertura cambiaria ofrecida en aquel entonces. Respecto a esto, habrá que ver si la reciente nueva intervención en dollar linked se convierte en una postura sistemática u obedece a factores puntuales debido a la coyuntura internacional.

Parte de esta estrategia obedece a una demanda de dinero que no termina de aparecer. Los diferentes agregados monetarios (proxy de la demanda dinero) cayeron en mayor medida durante el mes pasado. El M2 Privado Transaccional (circulante + depósitos no remunerados) cayó a 0,2% mensual sin estacionalidad y el M3 Privado (M2 + plazos fijos) descendió 1,1% s.e., mientras que el M2 Privado (circulante + depósitos sin excluir remunerados) fue el único en subir (+0,7% s.e.).

El punto está en que sin una recuperación de la actividad interna y el consumo no habrá demanda que compense la emisión de Base. Los indicadores de consumo (autos, escrituras, etc.) no terminan de despegar y el panorama del crédito no luce alentador (moras históricamente elevadas), sumado a una actividad anclada principalmente en actividades primarias que no dan espacio a que emerja una demanda de dinero por motivos transaccionales en el corto plazo. Incluso, el leve “oxígeno” para actividades domésticas que puede implicar la reciente suba del tipo de cambio no tuvo como contrapartida una depreciación real. De hecho, se apreció, fruto de la aceleración de la inflación y una depreciación nominal que estuvo por debajo de los socios comerciales (nos apreciamos 2% con Brasil desde el conflicto en medio oriente).

Para peor, la demanda nominal de dinero no tiene una recuperación clara. El M2 Privado transaccional y el M2 Privado acumulan una baja del 2,0% y 4,7% en lo que va de 2026, respectivamente, mientras que el M3 fue el único que creció (+1,6%) fruto del comportamiento de los plazos fijos (+9,9%) que fueron constituidos a una tasa de interés real en terreno positivo. Es decir, la demanda de pesos no está apareciendo ni siquiera para convalidar un contexto de mayores precios (necesito más $ para comprar la misma cantidad), algo que está detrás del cálculo de las compras por USD 10.000 M que estimó el BCRA en el relanzamiento del programa.

En suma, la política monetaria es contractiva. La inyección de pesos por compra de divisas se las esteriliza en mayor cuantía mediante las operaciones del Central (Pases + mercado secundario) y el Tesoro (licitaciones y superávit fiscal). Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Sube del dólar oficial

El tipo de cambio spot finalizó en $1.416 (+1,4% semanal). Por otro lado, el BCRA compró USD 291 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubicarían en terreno negativo por USD 500 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.436) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs ascendió 1,3% ($1.479) y, por el contrario, el dólar MEP operado con AL30 se redujo 0,4% ($1.431) y el blue bajó 0,7% ($1.415). De esta forma, la brecha promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron al movimiento del spot. En detalle, los contratos con vencimiento entre marzo a mayo subieron 0,5% y aquellos con vencimiento desde junio 2026 aumentaron 0,7%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,7%, +4,0% y +6,3% para marzo, abril y mayo, respectivamente.

El dólar oficial cerró febrero con una caída de 3,5% mensual y firmó así la mayor baja en más de seis años y medio. Para encontrar un descenso de esa magnitud hay que remontarse a junio de 2019. El movimiento no pasó inadvertido: en un mercado acostumbrado a tensiones cambiarias, la corrección bajista funciona como señal política y económica al mismo tiempo.

El tipo de cambio mayorista terminó el mes en $1.397, luego de algunas ruedas de rebote sobre el cierre. En el segmento minorista, el Banco Nación lo ubicó en $1.420, mientras que el promedio de entidades bancarias informado por el BCRA lo estableció en $1.426,454. En paralelo, el dólar blue culminó en $1.425; el dólar cripto operó en $1.453,68 según Bitso; el MEP se posicionó en $1.427,01 y el CCL en $1.471,92.

El dato central no es sólo la baja nominal. Es el mensaje implícito: el mercado cambiario atravesó un mes atípico en comparación con la dinámica de los últimos años, donde predominaban las presiones alcistas. La pregunta ahora es si se trata de un reordenamiento coyuntural o del inicio de una fase de mayor estabilidad.

Compras en el mercado y caída de reservas: el doble movimiento del BCRA

En paralelo a la baja del dólar oficial, el Banco Central acumuló 37 jornadas consecutivas con compras de divisas en el Mercado Libre de Cambios (MLC). Sin embargo, el ritmo comenzó a moderarse. El jueves 26 de febrero la autoridad monetaria adquirió u$s41 millones, el menor monto diario desde el 2 de febrero (u$s39 millones) y por debajo del promedio de los cinco días hábiles previos (u$s94 millones).

Según datos citados por Portfolio Personal Inversores (PPI), el acumulado semanal ascendió a u$s269 millones y el total del año a u$s2.682 millones.

No obstante, mientras el Central sostuvo compras en el mercado oficial, las reservas brutas internacionales retrocedieron u$s749 millones, luego de haber alcanzado en la semana un récord desde 2019. Desde fuentes oficiales explicaron que la caída respondió a pagos de deuda a organismos por u$s30 millones, baja de cotizaciones por otros u$s30 millones, un pago de deuda provincial y el inicio de movimientos bancarios de fin de mes, que suelen impactar negativamente en el stock.

Ese doble movimiento —acumulación en el MLC y caída en reservas brutas— refleja la complejidad del equilibrio cambiario. El Banco Central interviene y compra, pero las obligaciones externas y las variaciones contables erosionan parte de ese esfuerzo.

Impacto en el mercado y señales al sistema financiero

La baja del dólar oficial y la relativa convergencia con los tipos de cambio paralelos reducen, al menos transitoriamente, la presión sobre las brechas cambiarias. El blue cerró apenas por encima del minorista del Banco Nación y el MEP prácticamente alineado con el promedio bancario, mientras que el CCL se mantuvo en niveles más elevados.

Para el sector financiero, la señal es clara: el tipo de cambio oficial mostró capacidad de retroceso en un contexto de compras sostenidas del BCRA. Para empresas importadoras y sectores con exposición a insumos dolarizados, la estabilidad —e incluso la baja— puede aliviar costos en el corto plazo. Para exportadores, en cambio, la dinámica abre interrogantes sobre el ritmo futuro del crawling o la política cambiaria.

El mercado también observa el ritmo de compras. La desaceleración en el volumen diario podría interpretarse como una fase de menor oferta o como una estrategia más prudente de intervención. En cualquier caso, el dato de u$s2.682 millones acumulados en el año marca un punto de partida relevante para la política de reservas.

Un febrero atípico y un nuevo test para la estrategia cambiaria

El descenso mensual de 3,5% rompe una inercia prolongada de depreciaciones o saltos cambiarios. No se trata de un dato menor en términos políticos: la estabilidad cambiaria es un componente central de cualquier estrategia de desinflación y de reconstrucción de expectativas.

Sin embargo, la caída simultánea de reservas brutas recuerda que el frente externo sigue condicionado por pagos de deuda y movimientos financieros estacionales. La dinámica de marzo y abril mostrará si la baja de febrero fue una excepción estadística o el anticipo de un nuevo esquema más estable.

Por ahora, el mercado registra un mes que no encaja en la lógica de los últimos años. Y eso, en materia cambiaria, siempre abre un nuevo capítulo.

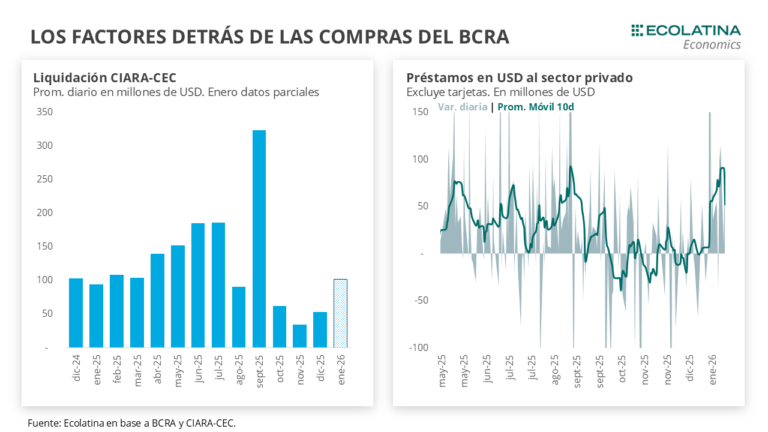

El Banco Central de la República Argentina (BCRA) acumuló USD 978 millones en compras de divisas en lo que va de enero, impulsado por una mayor liquidación del sector agropecuario, un fuerte repunte del crédito en dólares al sector privado y colocaciones de deuda corporativa. Según un informe de la consultora Ecolatina, de mantenerse el ritmo actual, la autoridad monetaria podría cerrar el mes con un saldo comprador cercano a los USD 1.300 millones, en un contexto de remonetización de la economía y recomposición gradual de reservas.

El proceso se desarrolla en un escenario de volatilidad financiera moderada, con un tipo de cambio oficial que cerró en $1.433, apenas 0,2% por encima del viernes previo y 8,5% por debajo del techo de la banda, mientras el Riesgo País descendió a 546 puntos básicos, el nivel más bajo desde mediados de 2018.

Más oferta de dólares: agro, crédito en USD y emisiones corporativas

De acuerdo con Ecolatina, detrás de las compras sostenidas del BCRA se encuentra una aceleración de la oferta de divisas comerciales y financieras. En primer lugar, comenzó a intensificarse la liquidación del sector agropecuario, con un ritmo que se ubicaría por encima de los USD 100 millones diarios a partir de enero, frente a USD 53 millones en diciembre de 2025 y USD 35 millones en noviembre de 2025.

A este flujo se sumó un fuerte crecimiento del crédito en dólares al sector privado. Los préstamos en moneda extranjera —excluyendo tarjetas— aumentaron USD 985 millones en lo que va del mes, cortando una racha de tres meses consecutivos de caída, con un ritmo promedio diario cercano a USD 75 millones.

En paralelo, la emisión de Obligaciones Negociables en dólares continuó a paso firme, con colocaciones cercanas a USD 1.200 millones en los últimos diez días. Según datos presentados por el BCRA, entre octubre de 2024 y el 14 de enero de 2025 se emitieron USD 6.400 millones, aunque solo USD 2.800 millones fueron efectivamente liquidados en el mercado, quedando un remanente de USD 3.600 millones, de los cuales USD 1.300 millones se destinarían al pago de vencimientos de deuda.

Tesoro, FMI y recomposición de reservas: el rol clave del Central

Otro factor central fue la demanda de divisas del Tesoro Nacional, que dejó de vender dólares en el mercado y pasó a comprarlos directamente al BCRA. En concreto, el 7 de enero adquirió USD 2.319 millones para el pago de cupones, mientras que el 14 y el 20 de enero compró USD 158 millones y USD 279 millones, respectivamente, para afrontar vencimientos con Organismos Internacionales.

La dinámica continuará en las próximas semanas, dado que Argentina enfrenta vencimientos con el FMI por cerca de USD 850 millones en la primera semana de febrero, en el marco de la segunda revisión del programa vigente, postergada desde noviembre. Según Ecolatina, el equipo económico deberá solicitar un waiver por el incumplimiento de la meta de acumulación de reservas, que sería aprobado y habilitaría un desembolso de USD 1.000 millones.

En este contexto, las compras del BCRA resultaron determinantes para cubrir las necesidades de dólares del sector público. De los USD 3.000 millones ingresados al Central por el REPO con bancos internacionales el 8 de enero, USD 2.320 millones fueron girados al Tesoro para el pago de cupones y USD 440 millones se destinarían a compromisos con organismos. Sumando el vencimiento con el FMI, el balance arroja una estrechez de divisas que fue compensada por las compras netas del BCRA en el mercado.

Remonetización, tasas y estabilidad cambiaria

Ecolatina subraya que el programa de compras del Central está remonetizando una economía con liquidez en pesos reducida. Las tasas de interés se estabilizaron en niveles más elevados, con rangos de 35% a 45% TNA para tasas pasivas y activas, respectivamente, en un contexto de mayor nominalidad tras la sorpresa inflacionaria de diciembre.

La liquidez bancaria sigue estrecha, reflejada en la baja absorción monetaria del BCRA ($0,2 billones el 21 de enero, frente a $4 billones a fines de noviembre), mientras que las compras de divisas se convirtieron en la principal fuente de inyección monetaria, con $1,4 billones volcados al sistema, equivalentes al 3,3% de la Base Monetaria previa.

En el frente cambiario, la brecha promedio se estabilizó en torno al 3%, con movimientos mixtos: el dólar minorista cerró en $1.455, el MEP en $1.468, el CCL en $1.486 y el blue en $1.485. A su vez, los futuros de dólar retrocedieron, con bajas de hasta 0,8% en los contratos más largos y devaluaciones implícitas de 0,7% para enero, 3,1% para febrero y 5,8% para marzo.

Reservas, Riesgo País y acceso al financiamiento

Hacia adelante, la consultora señala que la Cuenta Financiera será clave durante 2026, combinando emisiones privadas, posibles colocaciones provinciales y continuidad del programa de compras del BCRA. El objetivo estratégico es llegar a julio con un Riesgo País compatible con el retorno del Tesoro a los mercados internacionales, en un contexto de vencimientos por USD 4.400 millones en bonos soberanos.

En ese marco, la recomposición de reservas, la remonetización gradual y un esquema cambiario creíble aparecen como pilares para descomprimir las necesidades de financiamiento y sostener la estabilidad macroeconómica en los próximos meses.