El Gobierno anunció aumentos en el impuesto al combustible a partir de enero de 2026

El Poder Ejecutivo nacional oficializó una actualización parcial de los impuestos a los combustibles líquidos y al dióxido de carbono que comenzará a regir el 1° de enero de 2026. La medida, instrumentada a través del Decreto 929/2025 y publicada en el Boletín Oficial el 31 de diciembre, impactará en los precios de la nafta y el gasoil, aunque mantiene el esquema de postergación gradual de los aumentos impositivos con el objetivo declarado de preservar la actividad económica y sostener el equilibrio fiscal.

El nuevo esquema redefine los montos fijos de los gravámenes establecidos en la Ley 23.966 y modifica el cronograma dispuesto previamente por el Decreto 617/2025. En los hechos, durante enero solo se trasladará una parte del ajuste total previsto por la normativa vigente, mientras que el incremento remanente fue diferido hasta el 1° de febrero de 2026.

Qué sube desde enero: montos, productos y regiones alcanzadas

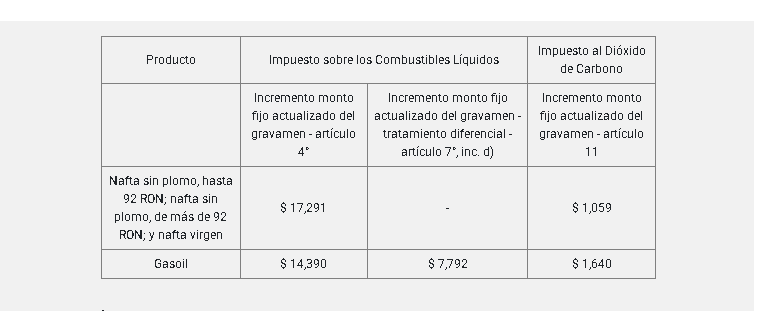

Según el detalle incorporado al Decreto 617/2025 mediante el Decreto 929/2025, para los hechos imponibles que se perfeccionen entre el 1° y el 31 de enero de 2026, los impuestos se incrementarán en los siguientes valores:

En el caso de las naftas sin plomo (hasta y más de 92 RON) y la nafta virgen, el impuesto sobre los combustibles líquidos aumentará $17,291 por litro, mientras que el impuesto al dióxido de carbono se incrementará en $1,059 por litro.

Para el gasoil, el esquema es diferencial. El gravamen general del impuesto sobre los combustibles líquidos subirá $14,390 por litro, mientras que la alícuota diferencial aplicable a determinadas regiones del país —como las provincias de Neuquén, La Pampa, Río Negro, Chubut, Santa Cruz y Tierra del Fuego, el Partido de Patagones (Buenos Aires) y el Departamento de Malargüe (Mendoza)— tendrá un incremento de $7,792 por litro. A esto se suma una suba de $1,640 por litro correspondiente al impuesto al dióxido de carbono.

Estos montos surgen de la actualización de los valores fijos previstos en los artículos 4°, 7° inciso d) y 11 del Título III de la Ley 23.966, que regula el régimen de impuestos sobre los combustibles líquidos y al CO₂.

El marco legal y la lógica del diferimiento impositivo

La normativa se apoya en un esquema de actualización trimestral basado en la variación del Índice de Precios al Consumidor (IPC) que informa el INDEC, tal como lo establece el artículo 7° del Anexo del Decreto 501/2018. Dicho mecanismo contempla ajustes en enero, abril, julio y octubre de cada año, considerando la inflación acumulada desde enero de 2018.

Sin embargo, desde 2024 el Poder Ejecutivo viene aplicando sucesivos diferimientos de esos incrementos. En particular, el Decreto 617/2025 había postergado hasta el 1° de enero de 2026 los aumentos remanentes correspondientes al año calendario 2024 y a los tres primeros trimestres de 2025 para la nafta y el gasoil.

Ahora, el Decreto 929/2025 introduce una nueva modificación: reemplaza la fecha “1° de enero de 2026” por “1° de febrero de 2026” para la aplicación total del ajuste pendiente. De este modo, durante enero se aplicará solo una parte del incremento, extendiendo por un mes más el esquema gradual que el Gobierno viene sosteniendo.

En los considerandos, el Ejecutivo fundamenta la decisión en la necesidad de “continuar estimulando el crecimiento de la economía a través de un sendero fiscal sostenible”, combinando el cumplimiento del marco legal de actualización impositiva con un manejo dosificado de su impacto en los precios.

Impacto económico y reacciones esperables

La actualización parcial de los impuestos tendrá incidencia directa en los valores de la nafta y el gasoil, con efectos indirectos sobre los costos logísticos, el transporte y la cadena de precios en general. No obstante, el diferimiento del ajuste completo busca atenuar el traslado inmediato a los surtidores, en un contexto donde los combustibles siguen siendo un insumo clave para la actividad productiva y el consumo.

Para las regiones alcanzadas por la alícuota diferencial del gasoil, el esquema mantiene un tratamiento impositivo reducido, aunque también incorpora una suba en enero. Al mismo tiempo, el cronograma ratifica que los aumentos pendientes —incluidos los que quedaron sin aplicar en 2024 y gran parte de 2025— terminarán de trasladarse a partir de febrero de 2026, lo que anticipa nuevas presiones sobre los precios relativos del sector energético.

Desde el punto de vista fiscal, la medida consolida la estrategia oficial de recomponer gradualmente la recaudación asociada a los impuestos a los combustibles, sin aplicar un shock pleno en un solo mes, pero sin renunciar al sendero de actualización previsto por la ley.